Aperçu du marché :

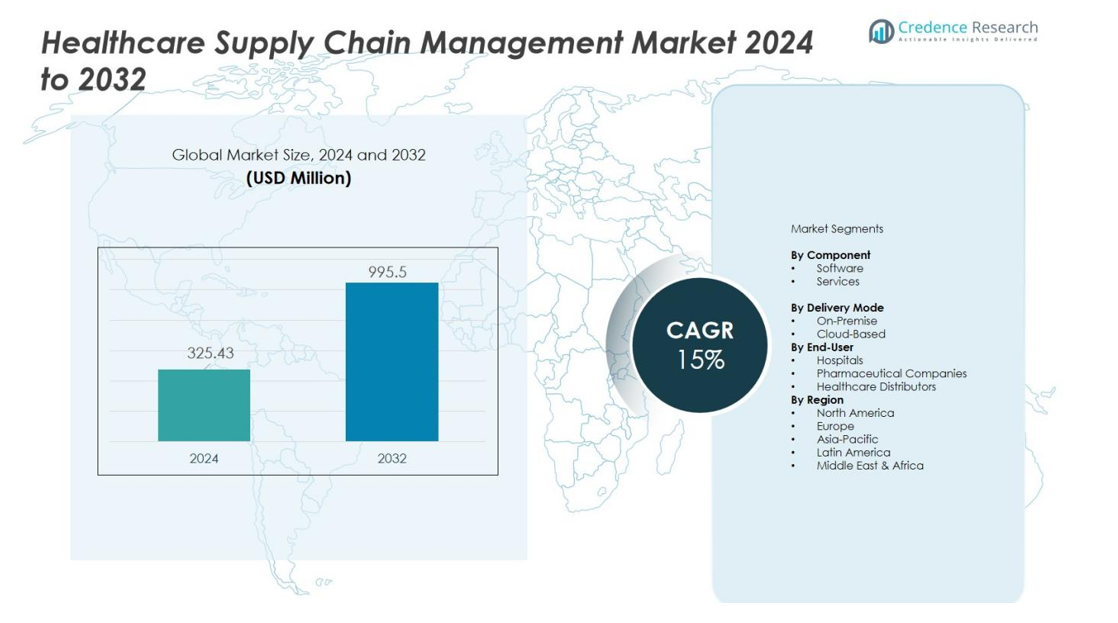

La taille du marché de la gestion de la chaîne d’approvisionnement en soins de santé était évaluée à 325,43 millions USD en 2024 et devrait atteindre 995,5 millions USD d’ici 2032, avec un TCAC de 15 % pendant la période de prévision (2024-2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Gestion de la Chaîne d’Approvisionnement en Soins de Santé 2024 |

325,43 millions USD |

| Marché de la Gestion de la Chaîne d’Approvisionnement en Soins de Santé, TCAC |

15% |

| Taille du Marché de la Gestion de la Chaîne d’Approvisionnement en Soins de Santé 2032 |

995,5 millions USD |

Les principaux moteurs incluent le passage accéléré vers l’automatisation, la prise de décision basée sur les données et les plateformes de chaîne d’approvisionnement basées sur le cloud. Les hôpitaux et les prestataires de soins de santé adoptent des systèmes de gestion des stocks avancés, des technologies RFID et des analyses prédictives pour minimiser le gaspillage, optimiser les achats et améliorer la prestation des soins aux patients. De plus, la demande croissante de transparence, de conformité réglementaire et de logistique de la chaîne du froid pour les biopharmaceutiques renforce l’adoption de solutions de gestion de la chaîne d’approvisionnement dans tout le secteur. Le volume croissant de dispositifs médicaux, de produits pharmaceutiques et de consommables alimente également le besoin de processus de chaîne d’approvisionnement efficaces.

Régionalement, l’Amérique du Nord détient la plus grande part de marché en raison de son infrastructure de santé mature, de sa forte adoption des technologies de l’information et de son accent sur les opérations rentables. L’Europe suit avec des investissements significatifs dans la transformation numérique de la santé. Pendant ce temps, l’Asie-Pacifique devrait connaître la croissance la plus rapide, soutenue par l’expansion des infrastructures de santé, les initiatives de modernisation gouvernementales et l’adoption croissante de systèmes de chaîne d’approvisionnement basés sur le cloud dans les économies émergentes.

Aperçu du marché :

- Le marché de la gestion de la chaîne d’approvisionnement en soins de santé est évalué à 325,43 millions USD et devrait atteindre 995,5 millions USD d’ici 2032, enregistrant un CAGR de 15% grâce à une transformation numérique rapide.

- L’automatisation, l’analyse prédictive, les outils RFID et les plateformes cloud renforcent l’efficacité des achats, réduisent le gaspillage et améliorent la visibilité en temps réel dans les opérations de santé.

- La pression réglementaire pour la traçabilité des produits et le besoin croissant de logistique sécurisée en chaîne du froid pour les produits biologiques et les vaccins accélèrent l’adoption de solutions dans les hôpitaux et les chaînes d’approvisionnement pharmaceutiques.

- Les coûts élevés de mise en œuvre, les préoccupations en matière de cybersécurité et les écosystèmes de fournisseurs fragmentés créent des barrières opérationnelles et ralentissent l’intégration technologique dans les régions en développement.

- L’Amérique du Nord est en tête avec 41% de part de marché, suivie par l’Europe avec 32%, et l’Asie-Pacifique se développe rapidement avec 21%, soutenue par les investissements dans la santé numérique et l’infrastructure croissante des soins de santé.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du marché :

Demande croissante d’efficacité opérationnelle et d’optimisation des coûts

La croissance du marché de la gestion de la chaîne d’approvisionnement en soins de santé est stimulée par le besoin d’efficacité et de contrôle des coûts dans les hôpitaux et les réseaux de soins. Les prestataires rationalisent les achats, le contrôle des stocks et la distribution pour réduire le gaspillage et améliorer l’utilisation des ressources. L’automatisation améliore la précision des commandes et minimise les erreurs manuelles. Elle améliore la visibilité des flux de travail et soutient la planification stratégique. Les organisations se concentrent sur la réduction des coûts opérationnels sans compromettre la qualité des soins.

- Par exemple, ChenMed a automatisé 80% de ses transactions de bons de commande et de factures en utilisant Workday, ce qui a non seulement permis aux cliniciens de gagner un temps considérable mais a également conduit à des économies de coûts mesurables qui ont amélioré l’efficacité de la prestation des soins.

Adoption croissante de solutions numériques et basées sur le cloud pour la chaîne d’approvisionnement

Les acteurs du marché de la gestion de la chaîne d’approvisionnement en soins de santé investissent dans des plateformes cloud et des analyses avancées pour renforcer la prise de décision en temps réel. Les solutions numériques soutiennent le suivi de bout en bout, l’exécution plus rapide et la collaboration améliorée avec les fournisseurs. Elles améliorent la précision des données et permettent des prévisions prédictives. Les outils d’IA, d’apprentissage automatique et d’IoT élèvent la transparence de la chaîne d’approvisionnement. Les prestataires passent à des systèmes numériques intégrés pour répondre aux attentes croissantes en matière de services.

- Par exemple, GHX Marketplace est une solution basée sur le cloud qui utilise les données et les analyses pour orienter les réquisitionnaires vers les fournisseurs préférés, aidant à améliorer l’efficacité des achats et à contrôler les coûts.

Pression réglementaire croissante et besoin de traçabilité des produits

L’adoption du marché de la gestion de la chaîne d’approvisionnement en soins de santé augmente en raison des réglementations liées à la sécurité des produits, à la sérialisation et à l’assurance qualité. Les gouvernements imposent des règles strictes pour garantir l’authenticité des produits pharmaceutiques et des dispositifs médicaux. Cela pousse les organisations à déployer des systèmes de suivi et de documentation sécurisés. Une traçabilité solide réduit les risques de contrefaçon et assure la conformité. Les entreprises renforcent les cadres de gouvernance pour répondre aux normes mondiales.

Expansion de la logistique de la chaîne du froid pour les produits biopharmaceutiques et les vaccins

Le marché de la gestion de la chaîne d’approvisionnement en soins de santé bénéficie de la demande croissante pour le stockage et le transport contrôlés de produits sensibles à la température. La croissance des produits biologiques, des thérapies cellulaires et des vaccins augmente le besoin de logistique spécialisée. Cela soutient la préservation de l’efficacité des produits sur de longues routes d’approvisionnement. Les systèmes avancés de surveillance de la chaîne du froid améliorent la fiabilité. Les prestataires de soins de santé et les distributeurs investissent dans l’infrastructure pour maintenir l’intégrité des produits.

Tendances du marché :

Intégration croissante de l’analytique avancée, de l’IA et de l’automatisation dans les réseaux d’approvisionnement

Les tendances du marché de la gestion de la chaîne d’approvisionnement en soins de santé reflètent une intégration rapide de l’analytique, de l’IA et de l’automatisation pour améliorer la précision, la réactivité et la capacité de prévision. Cela soutient les achats basés sur les données et améliore la visibilité en temps réel des flux de produits. La planification de la demande pilotée par l’IA réduit les pénuries et renforce le contrôle des stocks. L’automatisation améliore le traitement des commandes et minimise les retards opérationnels. Les plateformes cloud améliorent la communication entre les fournisseurs et les prestataires de soins de santé. Les dispositifs de suivi IoT renforcent la surveillance des expéditions et améliorent la sécurité des produits. Les prestataires utilisent ces technologies pour améliorer les performances et réduire les inefficacités.

- Par exemple, DHL a mis en œuvre une surveillance des expéditions activée par IoT dans sa logistique des soins de santé et des sciences de la vie, en utilisant des capteurs pour suivre des conditions telles que la température, l’humidité et la localisation.

Expansion des technologies Blockchain, IoT et de la chaîne du froid pour la transparence et la sécurité des produits

Le marché de la gestion de la chaîne d’approvisionnement en soins de santé observe une augmentation du déploiement de la blockchain, des capteurs IoT et des technologies de contrôle de la température pour améliorer la traçabilité et la sécurité des produits. Cela soutient la vérification de l’authenticité des produits et réduit les risques de contrefaçon. La blockchain améliore la transparence des données et sécurise les enregistrements des transactions. Les dispositifs IoT surveillent les conditions environnementales et améliorent la conformité des expéditions. Les innovations de la chaîne du froid améliorent la gestion des produits biologiques, des vaccins et des thérapies critiques. Les prestataires investissent dans des systèmes connectés pour protéger l’intégrité des produits. La conformité réglementaire et la résilience de la chaîne d’approvisionnement s’améliorent grâce à une adoption plus large de ces technologies.

- Par exemple, l’intégration de capteurs de température IoT précis dans la distribution des vaccins COVID-19 a assuré que les doses restaient dans la plage de température prescrite tout au long du transport à travers les pays, préservant l’efficacité du produit pendant tout le processus de livraison.

Analyse des défis du marché :

Coûts de mise en œuvre élevés et infrastructure numérique limitée dans les régions émergentes

Le marché de la gestion de la chaîne d’approvisionnement en soins de santé est confronté à des défis liés aux coûts de déploiement élevés, aux besoins d’intégration complexes et à la préparation technique limitée dans les régions en développement. Cela nécessite un investissement significatif dans les logiciels, le matériel et le personnel qualifié. Les contraintes budgétaires dans les petites installations de soins de santé ralentissent l’adoption des technologies. Les systèmes hérités entravent l’échange fluide de données et réduisent la visibilité opérationnelle. Une infrastructure réseau médiocre affecte la fiabilité du système et le suivi en temps réel. Les prestataires ont du mal à maintenir une performance cohérente dans des environnements d’approvisionnement fragmentés.

Risques de sécurité des données, complexité réglementaire et problèmes de coordination avec les fournisseurs

Le marché de la gestion de la chaîne d’approvisionnement en soins de santé rencontre des risques liés aux menaces de cybersécurité, aux règles de conformité en évolution et à la coordination multi-fournisseurs. Il transporte des données sensibles sur les patients et les produits qui nécessitent une protection solide. Les cadres réglementaires stricts augmentent les efforts de documentation et alourdissent les charges opérationnelles. Les changements fréquents dans les politiques mondiales d’approvisionnement augmentent la complexité. La fragmentation des fournisseurs crée des lacunes de communication et perturbe la continuité de l’approvisionnement. Les organisations doivent gérer de multiples parties prenantes pour maintenir une qualité de service cohérente et une livraison en temps opportun.

Opportunités du marché :

Adoption croissante de la transformation numérique et des solutions de chaîne d’approvisionnement pilotées par l’IA

Le marché de la gestion de la chaîne d’approvisionnement en soins de santé offre de fortes opportunités grâce à l’utilisation croissante des plateformes numériques, des outils d’IA et de l’automatisation dans les opérations de santé. Il soutient la prévision prédictive, améliore la précision des achats et renforce la prise de décision. Les systèmes basés sur l’IA optimisent les itinéraires de distribution et réduisent les retards. Les modèles basés sur le cloud améliorent l’accès aux données et la scalabilité pour les fournisseurs de toutes tailles. La croissance des systèmes RFID, des capteurs IoT et des systèmes d’inventaire intelligents encourage l’innovation. Les hôpitaux et les distributeurs adoptent des outils avancés pour améliorer les performances et réduire les déchets opérationnels.

Expansion des réseaux de chaîne du froid et mondialisation des lignes d’approvisionnement biopharmaceutiques

Le marché de la gestion de la chaîne d’approvisionnement en soins de santé bénéficie de la demande croissante pour une capacité de chaîne du froid élargie pour soutenir les produits biologiques, les vaccins et les thérapies à base de cellules. Il renforce l’intégrité des produits en améliorant la logistique à température contrôlée. La croissance de la fabrication mondiale encourage l’investissement dans les réseaux de distribution transfrontaliers. Les marchés émergents offrent des opportunités pour des améliorations d’infrastructure et l’adoption numérique. De meilleures technologies de surveillance améliorent la fiabilité de l’approvisionnement dans les zones éloignées. Les parties prenantes se concentrent sur les produits biologiques à forte valeur ajoutée pour débloquer de nouvelles sources de revenus et améliorer la connectivité mondiale.

Analyse de la segmentation du marché :

Par composant

La segmentation du marché de la gestion de la chaîne d’approvisionnement en soins de santé par composant inclut les logiciels et les services, les logiciels détenant une part significative en raison de l’adoption croissante des plateformes d’analyse, des outils RFID et des systèmes de gestion des stocks. Cela améliore la visibilité à travers les opérations d’approvisionnement, de distribution et d’entrepôt. Les logiciels basés sur le cloud et activés par l’IA gagnent en popularité pour leur scalabilité et leur capacité de suivi en temps réel. Les services se développent régulièrement avec une demande accrue pour l’intégration de systèmes, le conseil et le soutien à la formation. Les fournisseurs recherchent des services gérés pour réduire les charges opérationnelles et améliorer les performances de la chaîne d’approvisionnement.

- Par exemple, GE HealthCare a utilisé la plateforme de mining de processus Celonis pour optimiser leur exécution des commandes, un projet vérifié qui les a aidés à réduire le cycle d’exécution de 18 jours et à accélérer le flux de trésorerie.

Par mode de livraison

La segmentation par mode de livraison couvre les modèles sur site et basés sur le cloud, le déploiement cloud croissant rapidement en raison d’un investissement initial plus faible et d’une scalabilité plus facile. Il prend en charge l’accès à distance, le partage sécurisé des données et les mises à jour transparentes à travers les réseaux de santé. Les systèmes sur site restent pertinents parmi les grandes institutions qui privilégient le contrôle total des données et la personnalisation avancée. Les plateformes cloud attirent les établissements de santé de taille moyenne et émergents. L’accent accru sur la transformation numérique renforce la demande pour des solutions de chaîne d’approvisionnement flexibles et automatisées.

- Par exemple, Epic Systems, un fournisseur de logiciels de santé de premier plan, a rapporté que son logiciel aide désormais à gérer les dossiers de santé électroniques de plus de 305 millions de patients aux États-Unis et dans le monde entier.

Par Utilisateur Final

La segmentation par utilisateur final comprend les hôpitaux, les entreprises pharmaceutiques et les distributeurs de soins de santé, les hôpitaux détenant une part majeure en raison de la demande croissante pour une optimisation efficace des achats et des stocks. Cela améliore la prestation des soins aux patients en réduisant les ruptures de stock et le gaspillage. Les entreprises pharmaceutiques investissent dans des systèmes avancés pour améliorer la sérialisation, le suivi et l’efficacité de la distribution mondiale. Les distributeurs adoptent des plateformes numériques pour gérer de gros volumes de produits et améliorer la précision des commandes. La croissance des produits biologiques et des dispositifs médicaux augmente la demande de systèmes de chaîne d’approvisionnement intégrés et conformes dans toutes les catégories d’utilisateurs finaux.

Segmentations :

Par Composant

Par Mode de Livraison

- Sur Site

- Basé sur le Cloud

Par Utilisateur Final

- Hôpitaux

- Entreprises Pharmaceutiques

- Distributeurs de Soins de Santé

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse Régionale :

Forte Présence sur le Marché et Leadership Technologique en Amérique du Nord

L’Amérique du Nord détient 41% du marché de la gestion de la chaîne d’approvisionnement en soins de santé, soutenue par une forte adoption numérique et une infrastructure de santé avancée. La région maintient une position de leader avec des investissements soutenus dans l’analytique, l’automatisation et les plateformes de chaîne d’approvisionnement intégrées. Les fournisseurs utilisent des outils RFID et des systèmes basés sur le cloud pour améliorer la visibilité opérationnelle. Elle bénéficie de réglementations strictes qui renforcent la traçabilité et la sécurité des produits. Les principaux fournisseurs de technologies soutiennent l’innovation continue dans les réseaux de santé. Les hôpitaux priorisent des systèmes d’approvisionnement et de distribution unifiés pour améliorer la performance.

Efforts de Modernisation Croissants et Alignement Réglementaire en Europe

L’Europe capture 32% du marché de la gestion de la chaîne d’approvisionnement en soins de santé, stimulée par des initiatives de transformation numérique généralisées. La région progresse dans la modernisation des hôpitaux, des fabricants pharmaceutiques et des partenaires logistiques. Elle connaît une adoption croissante de l’automatisation et de la planification basée sur les données en raison de l’évolution des cadres de conformité. L’activité transfrontalière en matière de santé augmente le besoin de réseaux d’approvisionnement hautement coordonnés. Les fournisseurs investissent dans des solutions de suivi avancées pour répondre aux normes strictes de sécurité des produits. La croissance de la production de produits biologiques élève la demande de systèmes de chaîne d’approvisionnement résilients et agiles.

Adoption Numérique Rapide et Expansion de l’Infrastructure de Santé en Asie-Pacifique

La région Asie-Pacifique représente 21% du marché de la gestion de la chaîne d’approvisionnement en soins de santé, soutenue par l’expansion des infrastructures de santé et la numérisation rapide. La région montre une forte adoption des plateformes basées sur le cloud en raison de leur évolutivité et de leur efficacité en termes de coûts. Elle bénéficie de programmes gouvernementaux qui favorisent la modernisation des opérations d’approvisionnement, de contrôle des stocks et de logistique. La croissance de la fabrication pharmaceutique renforce la nécessité de réseaux d’approvisionnement sécurisés et transparents. Les investissements dans la chaîne du froid augmentent pour soutenir les vaccins et les produits biologiques. Les prestataires de soins de santé déploient des outils numériques pour améliorer l’efficacité de la distribution et réduire les retards opérationnels.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

- Oracle (États-Unis)

- Tecsys Inc. (Canada)

- Global Healthcare Exchange, LLC. (États-Unis)

- Ascension (États-Unis)

- Ochsner Health (États-Unis)

- Banner Health (États-Unis)

- Henry Schein, Inc. (États-Unis)

- McKesson CORPORATION (États-Unis)

- Cardinal Health (États-Unis)

- Epicor Software Corporation (États-Unis)

Analyse concurrentielle :

Le marché de la gestion de la chaîne d’approvisionnement en soins de santé présente une forte concurrence stimulée par l’innovation technologique, l’expansion numérique et la demande croissante de plateformes d’approvisionnement intégrées. Les principaux acteurs se concentrent sur des solutions basées sur le cloud, des analyses en temps réel et des outils d’automatisation qui améliorent la précision des achats et renforcent la visibilité des stocks. Cela encourage des mises à jour continues dans les capacités de prévision prédictive, de suivi RFID et de gestion de la conformité. Les entreprises clés élargissent leurs partenariats avec les hôpitaux, les entreprises pharmaceutiques et les distributeurs pour améliorer la connectivité à travers les réseaux d’approvisionnement. Les fournisseurs mettent l’accent sur la cybersécurité, l’intégration des systèmes et les interfaces conviviales pour soutenir les déploiements à grande échelle. L’intérêt croissant pour les outils d’IA et d’IoT intensifie la concurrence, les entreprises visant une plus grande valeur grâce à des modèles de service personnalisés et une intelligence des données robuste. Les acteurs établis bénéficient d’une forte empreinte mondiale, tandis que les entreprises émergentes introduisent des plateformes rentables et flexibles pour saisir de nouvelles opportunités.

Développements récents :

- En octobre 2025, Oracle a lancé l’Oracle AI Factory, offrant des voies structurées pour les clients et partenaires afin d’accélérer l’adoption de l’IA.

- En juin 2025, Tecsys a lancé TecsysIQ, une plateforme alimentée par l’IA pour les insights de la chaîne d’approvisionnement en soins de santé intégrant les DSE et les systèmes ERP.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Composant, Mode de livraison, Utilisateur final et Région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques en ITALIE sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- La transformation numérique s’accélérera, avec une adoption accrue des prévisions basées sur l’IA, de l’automatisation et des analyses avancées.

- Les plateformes basées sur le cloud se développeront, soutenant des opérations de chaîne d’approvisionnement évolutives, sécurisées et collaboratives.

- La demande de visibilité en temps réel augmentera, conduisant à une utilisation plus large des solutions RFID, des capteurs IoT et de la blockchain.

- La logistique de la chaîne du froid se renforcera en raison de l’augmentation des volumes de produits biologiques, de vaccins et de thérapies cellulaires.

- Les prestataires de soins de santé donneront la priorité à l’optimisation des coûts, stimulant l’investissement dans des systèmes intégrés d’approvisionnement et de gestion des stocks.

- La pression réglementaire s’intensifiera, poussant les organisations à adopter des technologies avancées de traçabilité et de sérialisation.

- Les réseaux d’approvisionnement transfrontaliers en soins de santé se développeront, nécessitant une coordination logistique plus intelligente et une documentation numérique.

- Les solutions de cybersécurité gagneront en importance à mesure que les chaînes d’approvisionnement traiteront des données médicales et de produits sensibles.

- Les marchés émergents adopteront rapidement des outils modernes de chaîne d’approvisionnement, soutenus par le développement des infrastructures et l’expansion des soins de santé.

- Les partenariats avec les fournisseurs et les collaborations stratégiques augmenteront, permettant des écosystèmes de chaîne d’approvisionnement de bout en bout avec une intelligence de données unifiée.