Aperçu du Marché

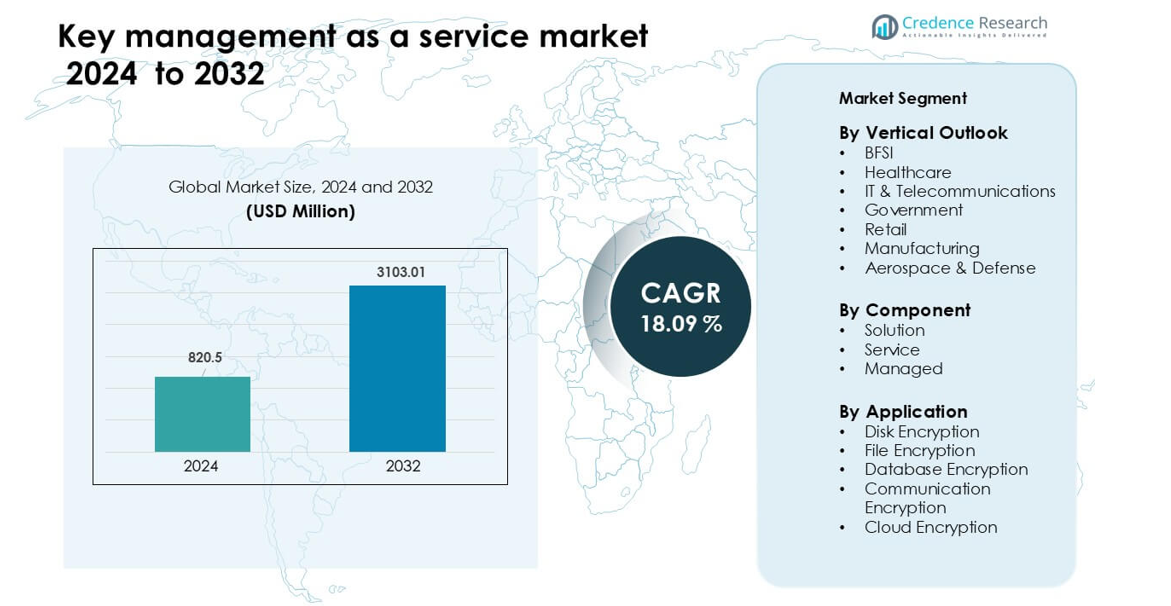

Le marché de la gestion des clés en tant que service était évalué à 820,5 millions USD en 2024 et devrait atteindre 3103,01 millions USD d’ici 2032, avec un TCAC de 18,09 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Gestion des Clés en tant que Service 2024 |

820,5 millions USD |

| Marché de la Gestion des Clés en tant que Service, TCAC |

18,09% |

| Taille du Marché de la Gestion des Clés en tant que Service 2032 |

3103,01 millions USD |

Le marché de la gestion des clés en tant que service est influencé par des acteurs majeurs tels que IBM Corporation, CipherCloud, Unbound Tech, Google, Thales (Gemalto), Intel Corporation, Sepior ApS, Egnyte et KeyNexus Inc. Ces entreprises se distinguent par une intégration avancée au cloud, des contrôles de chiffrement renforcés et un soutien aux besoins de sécurité multi-cloud. Leur concentration sur l’automatisation, la conformité et l’orchestration évolutive des clés renforce l’adoption mondiale. L’Amérique du Nord est restée la région leader en 2024 avec une part de 38 %, stimulée par des règles strictes de protection des données, une utilisation élevée du cloud et de forts investissements des secteurs BFSI, santé et technologie.

Aperçus du Marché

- Le marché de la gestion des clés en tant que service a atteint 820,5 millions USD en 2024 et devrait atteindre 3103,01 millions USD d’ici 2032, avec un TCAC de 18,09 % pendant la période de prévision.

- Une forte demande est venue du segment BFSI, qui détenait environ 31 % de part en raison des besoins stricts de conformité et de l’adoption massive du cloud dans les systèmes financiers.

- L’expansion multi-cloud et les cadres de sécurité zero-trust ont façonné les grandes tendances, poussant les entreprises à se tourner vers des plateformes de gestion des clés centralisées et automatisées.

- La concurrence s’est intensifiée alors que IBM Corporation, CipherCloud, Unbound Tech, Google, Thales (Gemalto) et Intel Corporation ont avancé des outils de chiffrement prêts pour le cloud avec une rotation des clés plus rapide et un soutien fort à la conformité.

- L’Amérique du Nord a mené avec 38 % de part, stimulée par des lois strictes de protection des données et une utilisation élevée du cloud, tandis que l’Asie-Pacifique a connu la croissance la plus rapide à mesure que les entreprises étendaient leur infrastructure numérique et renforçaient leurs dépenses en cybersécurité.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Perspectives Verticales

Le segment BFSI a dominé le marché de la gestion des clés en tant que service en 2024 avec environ 31 % de part. Les banques et les assureurs ont stimulé la demande en raison de la migration croissante vers le cloud, des volumes plus élevés de transactions numériques et des mandats stricts de protection des données. Les secteurs de la santé et des technologies de l’information et des télécommunications ont enregistré des gains réguliers alors que les fournisseurs sécurisaient les données des patients, les dossiers électroniques et les grands réseaux de communication. Les agences gouvernementales et de défense ont élargi l’adoption pour protéger les données classifiées et soutenir les programmes nationaux de cybersécurité. Le commerce de détail et la fabrication ont suivi alors que ces secteurs augmentaient leur dépendance aux systèmes connectés et nécessitaient une protection renforcée pour les données clients et opérationnelles.

- Par exemple, l’une des plus grandes banques privées d’Inde—avec plus de 43 millions de clients et 5 430 agences—utilise le CipherTrust Cloud Key Manager de Thales pour gérer les clés de chiffrement sur AWS et Azure, obtenant une visibilité complète sur le moment et la manière dont leurs clés sont générées, utilisées et retirées.

Par Composant

Le segment des solutions a dominé le marché de la gestion des clés en tant que service en 2024 avec près de 54 % de part. Les entreprises ont choisi des outils de cycle de vie des clés évolutifs pour prendre en charge des charges de travail intensives en chiffrement et atteindre des objectifs de conformité. Les services ont augmenté alors que les organisations recherchaient un soutien d’experts pour le déploiement et une intégration rapide avec les plateformes cloud. La gestion des clés gérée a progressé en raison des préférences croissantes pour les opérations de sécurité externalisées qui réduisent les charges de travail internes. La demande pour tous les composants a augmenté à mesure que les entreprises géraient plus de données sensibles et adoptaient des environnements multi-cloud nécessitant un contrôle cryptographique centralisé.

- Par exemple, le CipherTrust Cloud Key Manager de Thales prend en charge les tâches de rotation automatique des clés : les organisations peuvent programmer la rotation de centaines de clés maîtresses par abonnement cloud, aidant à réduire le fardeau de la conformité.

Par Application

Le chiffrement cloud a détenu la plus grande part en 2024 avec environ 37 % de part, stimulé par l’adoption rapide du cloud par les entreprises et des réglementations strictes sur la protection des données. Le chiffrement de disque et de fichier a augmenté à mesure que les entreprises sécurisaient les informations stockées, les appareils distants et le contenu partagé. Le chiffrement de base de données a gagné en traction en raison de la hausse des cyberattaques ciblant les enregistrements structurés dans la finance, la santé et le commerce de détail. Le chiffrement des communications s’est étendu avec une utilisation accrue des outils de communication unifiée et des modèles de travail à distance. Chaque application a progressé à mesure que les entreprises adoptaient des politiques de chiffrement plus strictes pour limiter les risques de violation et protéger les données dans des écosystèmes numériques en expansion.

Moteurs de Croissance Clés

Pression Réglementaire Croissante et Besoins en Protection des Données

Les nouvelles lois sur la confidentialité ont exigé un contrôle plus strict sur les données chiffrées et ont augmenté l’utilisation des outils de gestion des clés. Les entreprises ont fait face à des audits stricts et à de lourdes pénalités pour une mauvaise gestion des données, elles ont donc adopté des systèmes plus sûrs. La gestion des clés en tant que service a offert des journaux clairs, un accès contrôlé et une meilleure surveillance pour répondre à ces lois. Les entreprises ont utilisé ces services pour sécuriser les dossiers personnels, financiers et de santé. Les gouvernements ont souvent mis à jour les réglementations, ce qui a poussé les entreprises à adopter des plateformes flexibles. Des chemins de conformité plus clairs ont aidé de nombreux secteurs à élever les niveaux de sécurité et ont entraîné une croissance constante du marché.

- Par exemple, le CipherTrust Cloud Key Manager de Thales produit des journaux détaillés pour chaque opération de clé (création, rotation, importation/exportation), qui peuvent être exportés vers un serveur SIEM ou syslog à des fins d’audit.

Adoption Croissante du Cloud Dans Tous les Secteurs

L’utilisation du cloud s’est étendue à tous les grands secteurs et a créé une forte demande pour une gestion sécurisée des clés. Les entreprises ont déplacé des charges de travail vers des clouds publics et hybrides et avaient besoin d’un chiffrement fiable pour protéger les données sensibles. La gestion des clés en tant que service a aidé les organisations à garder le contrôle des clés cryptographiques tout en utilisant des systèmes distants. De nombreuses entreprises manquaient de compétences en sécurité internes, elles se sont donc tournées vers des plateformes externes pour un stockage des clés simple et sûr. Les règles mondiales ont également poussé les entreprises vers une sécurité cloud renforcée. Ces facteurs ont encouragé une adoption généralisée et ont fait de la croissance du cloud un moteur majeur pour ce marché.

Augmentation rapide des cyberattaques ciblant les données sensibles

Les cyberattaques sont devenues plus courantes et plus avancées, obligeant les organisations à renforcer les méthodes de chiffrement. Les hackers ont ciblé les données stockées, les fichiers cloud et les bases de données internes dans de nombreux secteurs. Les entreprises ont utilisé des services de gestion des clés pour combler les lacunes de sécurité et limiter les dommages causés par les violations. Un contrôle centralisé a aidé les équipes à faire tourner, stocker et révoquer les clés rapidement. Les coûts des attaques ont également augmenté, ce qui a poussé les entreprises à investir dans des systèmes plus sûrs. Une meilleure sensibilisation aux risques parmi les groupes de direction a soutenu ce changement. Le paysage des menaces croissantes a fait du chiffrement fort une priorité et a augmenté la demande pour la gestion des clés en tant que service.

Tendances clés & Opportunités

Expansion des environnements informatiques multi-cloud et hybrides

L’utilisation du multi-cloud a augmenté à mesure que les entreprises combinaient des services de plusieurs fournisseurs. Cela a créé de nouveaux problèmes de sécurité car chaque cloud suivait des règles différentes. La gestion des clés en tant que service a aidé les entreprises à unifier le contrôle des clés sur tous les systèmes. Les outils centraux ont simplifié les tâches de chiffrement et réduit les erreurs manuelles. Cette tendance a ouvert des opportunités pour des plateformes flexibles qui soutenaient de nombreuses configurations cloud. Les entreprises avaient également besoin d’outils qui s’adaptaient à des charges de travail lourdes, créant une forte demande pour des services avancés et automatisés. Les réseaux hybrides en croissance ont fait du contrôle unifié des clés une opportunité de marché importante.

- Par exemple, le Cloud Key Manager de Thales prend en charge l’automatisation via des API RESTful, permettant aux entreprises de faire tourner, sauvegarder et gérer des centaines de clés maîtresses par abonnement cloud de manière programmatique, plutôt que de gérer chaque clé manuellement.

Croissance de l’adoption de la sécurité Zero-Trust

De nombreuses entreprises sont passées à des modèles de sécurité zero-trust pour protéger les réseaux modernes. Le zero-trust nécessitait une vérification stricte et un contrôle constant des actions des utilisateurs. Le chiffrement jouait un rôle majeur, ce qui augmentait la demande pour une gestion forte des clés. Les entreprises avaient besoin d’outils qui fonctionnaient bien avec les systèmes d’identité et offraient un contrôle en temps réel. Les services de gestion des clés ont offert ce soutien et ont aidé les entreprises à se diriger plus rapidement vers le zero-trust. Les fournisseurs ont gagné de nouvelles opportunités en créant des outils qui se liaient aux plateformes de sécurité. Le passage au zero-trust a rendu le chiffrement et le contrôle des clés centraux dans les plans de sécurité à long terme.

- Par exemple, le CipherTrust Manager de Thales offre un contrôle d’accès granulaire basé sur les rôles et s’intègre aux systèmes d’identité afin que seules les identités vérifiées puissent effectuer des opérations de cycle de vie des clés (génération, rotation, suppression), renforçant ainsi la gouvernance zero-trust.

Défis clés

Complexité élevée de l’intégration dans les grandes entreprises

Les grandes entreprises ont souvent eu du mal à connecter la gestion des clés avec les systèmes existants. Les réseaux plus anciens et les applications personnalisées nécessitaient des étapes de configuration supplémentaires, ralentissant l’adoption. Les problèmes d’intégration ont augmenté le besoin d’équipes qualifiées, augmentant les coûts des projets. Certaines entreprises ont retardé les mises à niveau en raison de ces défis. Les fournisseurs devaient offrir un support spécial et des outils plus simples pour réduire ces obstacles. Les systèmes complexes ont également causé des retards dans l’atteinte des objectifs de sécurité. Ce défi est resté un obstacle majeur pour les entreprises ayant des configurations informatiques larges et anciennes.

Expertise en sécurité limitée dans les petites et moyennes entreprises

Les petites entreprises manquaient souvent des compétences nécessaires pour gérer le chiffrement et les politiques de clés. De nombreuses équipes comprenaient la sécurité de base mais avaient du mal avec la gestion avancée des clés. Ce manque de compétences créait des risques lors de la configuration et de l’utilisation quotidienne. Les budgets plus restreints limitaient également l’accès à l’aide d’experts. Ces problèmes ralentissaient l’adoption et rendaient les entreprises plus dépendantes du soutien extérieur. Les fournisseurs avaient besoin d’outils plus simples pour atteindre ce segment. Sans systèmes plus simples, de nombreuses petites entreprises continuaient à rencontrer des retards dans l’adoption d’une gestion forte des clés.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché de la gestion des clés en tant que service en 2024 avec environ 38% de part de marché. Une forte adoption des plateformes cloud, des règles strictes de protection des données et des risques accrus de cyberattaques ont soutenu une croissance régulière. Les États-Unis ont dominé grâce à des dépenses avancées en matière de sécurité par les entreprises BFSI, de santé et technologiques. Le Canada a ajouté de l’élan alors que les entreprises modernisaient leurs systèmes informatiques et adoptaient des cadres de confiance zéro. L’utilisation généralisée de configurations multi-cloud a augmenté le besoin de gestion unifiée des clés. Les principaux fournisseurs et les mises à jour réglementaires rapides ont encore renforcé le leadership de la région, aidant l’Amérique du Nord à maintenir un avantage clair sur les autres marchés.

Europe

L’Europe détenait près de 29% de part de marché en 2024, stimulée par des lois strictes sur la vie privée et de forts besoins de conformité industrielle. L’exigence du RGPD pour des pratiques de cryptage strictes a augmenté la demande pour un contrôle centralisé des clés. L’Allemagne, le Royaume-Uni et la France ont mené l’adoption alors que les entreprises passaient à des systèmes cloud et hybrides. Les services financiers, les agences gouvernementales et les entreprises de télécommunications ont fait avancer le marché grâce à des investissements accrus dans la modernisation sécurisée des TI. Les risques croissants de cybersécurité et les initiatives de sécurité nationale ont également soutenu une adoption plus large. Ces facteurs ont aidé l’Europe à rester l’un des marchés les plus axés sur la sécurité pour les services de gestion des clés.

Asie-Pacifique

L’Asie-Pacifique représentait environ 23% de part de marché en 2024 et est restée le marché régional à la croissance la plus rapide. La numérisation rapide en Chine, en Inde, au Japon et en Corée du Sud a augmenté le besoin d’outils de cryptage basés sur le cloud. L’expansion des écosystèmes fintech et des grands réseaux de commerce électronique a créé une forte demande pour une gestion sécurisée des données. La montée de la cybercriminalité et les nouvelles règles nationales de cybersécurité ont encouragé les entreprises à adopter une gestion structurée des clés. La migration vers le cloud dans les secteurs des TI, des télécommunications et de la fabrication a encore stimulé l’adoption. De forts investissements dans des infrastructures de sécurité modernes ont soutenu la croissance de la région et ont positionné l’Asie-Pacifique comme une opportunité à long terme.

Amérique Latine

L’Amérique Latine détenait environ 6% de part de marché en 2024, soutenue par une adoption croissante du cloud et des efforts réglementaires renforcés. Le Brésil et le Mexique ont mené le marché alors que les entreprises modernisaient leurs opérations informatiques et amélioraient leurs systèmes de protection des données. L’expansion de la banque numérique, l’activité de commerce électronique et l’augmentation des incidents de violation ont poussé les entreprises vers une gestion centralisée du cryptage. L’adoption est restée plus lente par rapport aux régions développées en raison de limites budgétaires et de lacunes en compétences. Cependant, davantage d’entreprises se sont tournées vers les services de sécurité gérés, augmentant l’utilisation de la gestion des clés basée sur le cloud. Ce changement a renforcé le potentiel de croissance de la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique a capturé près de 4% de part de marché en 2024, motivée par des préoccupations croissantes en matière de cybersécurité et l’expansion des programmes de transformation numérique. Les pays du Golfe tels que les Émirats Arabes Unis et l’Arabie Saoudite ont adopté des solutions de cryptage avancées pour protéger les données des secteurs gouvernemental, financier et énergétique. L’expansion des services cloud sur les marchés émergents a soutenu le besoin de gestion sécurisée des clés. De nombreuses organisations se sont appuyées sur des plateformes gérées en raison d’une expertise interne limitée. Les investissements croissants dans les cadres nationaux de cybersécurité ont encore soutenu l’activité du marché. Malgré une échelle plus petite, la région a continué de montrer de fortes perspectives de croissance à long terme.

Segmentation du Marché :

Par Perspective Verticale

- BFSI

- Santé

- TI & Télécommunications

- Gouvernement

- Détail

- Fabrication

- Aérospatiale & Défense

Par Composant

Par Application

- Chiffrement de disque

- Chiffrement de fichier

- Chiffrement de base de données

- Chiffrement de communication

- Chiffrement cloud

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de la gestion des clés en tant que service comprend IBM Corporation, CipherCloud, Unbound Tech, Google, Thales (Gemalto), Intel Corporation, Sepior ApS, Egnyte, et KeyNexus Inc. Les entreprises ont étendu leur portée avec des outils de chiffrement prêts pour le cloud et des systèmes de contrôle de clés simples. De nombreux fournisseurs ont amélioré l’intégration avec les principales plateformes cloud pour soutenir l’utilisation multi-cloud. Les entreprises se sont concentrées sur une rotation des clés plus rapide, un stockage plus sûr, et un support zéro confiance. Les acteurs ont ajouté des fonctionnalités d’automatisation pour réduire les erreurs humaines et améliorer les tâches de sécurité quotidiennes. Plusieurs entreprises ont investi dans des méthodes résistantes aux quanta pour se préparer aux risques futurs. Les partenariats avec des entreprises financières, de santé et de télécommunications ont aidé les fournisseurs à croître. De nombreux prestataires ont également offert des services gérés pour les équipes manquant de compétences en sécurité. Ces stratégies ont renforcé la concurrence et poussé les fournisseurs à offrir de meilleures performances et des fonctionnalités de conformité plus solides sur les marchés mondiaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En juin 2025, Egnyte a lancé Project Hub, une plateforme d’infrastructure de données alimentée par l’IA pour le secteur AEC ; bien que ce ne soit pas strictement un mouvement KMaaS, cela implique un investissement plus profond dans l’infrastructure de clés/contrôle sécurisée.

- En avril 2025, Intel Corporation a mis en avant un avis de sécurité concernant l’exposition des clés de chiffrement sur les plateformes Intel Apollo Lake, un risque pertinent pour les services de gestion des clés.

- En mars 2025, IBM Corporation a annoncé une poussée plus large dans son portefeuille de services en tant que service (bien que pas spécifiquement KMaaS) dans le cadre des outils de gestion de l’infrastructure.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée surPerspective Verticale, Composant, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour le contrôle des clés basé sur le cloud augmentera à mesure que les entreprises étendront leurs systèmes multi-cloud.

- L’adoption du modèle zéro confiance poussera les entreprises à utiliser des outils de chiffrement plus robustes et automatisés.

- La cryptographie résistante aux quanta gagnera en popularité à mesure que les entreprises se prépareront aux risques de sécurité futurs.

- La surveillance des clés pilotée par l’IA améliorera la détection des menaces et réduira la charge de travail manuelle.

- Plus d’industries passeront des systèmes de clés sur site à des plateformes cloud entièrement gérées.

- L’intégration avec les outils de gestion des identités et des accès deviendra une exigence fondamentale.

- La pression réglementaire augmentera l’adoption dans les secteurs BFSI, de la santé, du gouvernement et des télécommunications.

- Les règles de flux de données transfrontalières inciteront les entreprises à adopter une gouvernance des clés spécifique à chaque région.

- Les PME adopteront des services gérés plus simples et à faible coût pour combler les lacunes en compétences.

- Les fournisseurs mondiaux élargiront leurs partenariats avec les fournisseurs de cloud pour renforcer leur présence sur le marché.