Aperçu du Marché

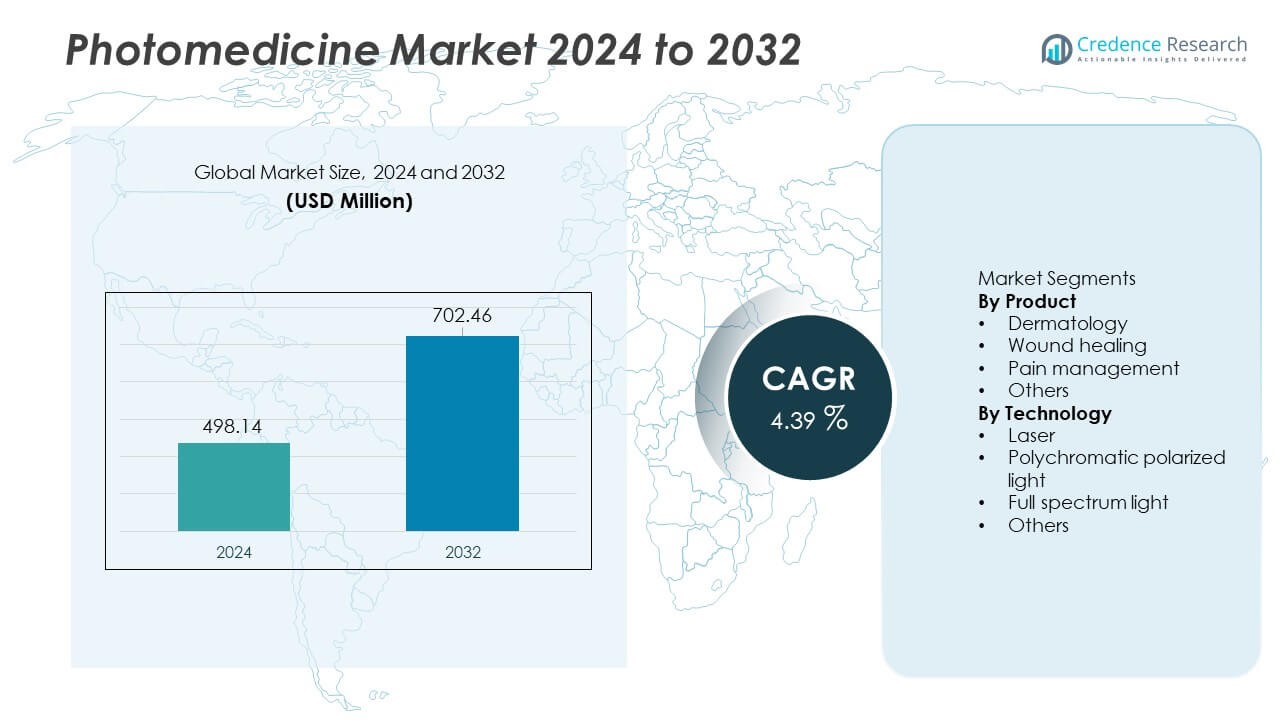

Le marché de la photomédecine était évalué à 498,14 millions USD en 2024 et devrait atteindre 702,46 millions USD d’ici 2032, avec un TCAC de 4,39 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Photomédecine 2024 |

498,14 Millions USD |

| Marché de la Photomédecine, TCAC |

4,39% |

| Taille du Marché de la Photomédecine 2032 |

702,46 Millions USD |

Les principaux acteurs du marché de la photomédecine, y compris Alma Lasers Ltd., Lumenis, Galderma, AngioDynamics, THOR Photomedicine Ltd, IRIDEX Corporation, PhotoMedex, QBMI Photomedicine, Spectranetics, et Syneron Medical Ltd., continuent d’avancer dans les technologies laser, les systèmes de lumière polarisée et les dispositifs thérapeutiques à base de LED. Ces entreprises renforcent l’adoption clinique grâce à des innovations en dermatologie, soins des plaies et applications de gestion de la douleur. L’Amérique du Nord mène le marché avec une part de 39 %, stimulée par une forte demande en médecine esthétique et un investissement élevé dans les plateformes laser avancées. L’Europe suit avec une part de 31 % grâce à une infrastructure clinique bien établie et une adoption croissante des photothérapies non invasives. L’Asie-Pacifique détient 23 % de part, soutenue par la croissance des procédures médico-esthétiques et l’élargissement de l’accès aux soins de santé, positionnant la région comme un marché en forte croissance pour les principales marques de photomédecine.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché de la photomédecine a atteint 498,14 millions USD en 2024 et croîtra à un TCAC de 4,39 % jusqu’en 2032.

- La demande augmente alors que les dispositifs dermatologiques dominent le segment des produits avec une part de 46 %, stimulée par une forte utilisation dans les traitements esthétiques, les soins des plaies et les procédures de rajeunissement de la peau dans les environnements cliniques.

- Les tendances se renforcent autour des systèmes laser avancés, des plateformes de lumière polarisée et des thérapies à base de LED alors que les entreprises innovent pour répondre aux besoins croissants de traitements non invasifs et de précision.

- La concurrence s’intensifie alors que les principaux acteurs étendent la distribution mondiale, améliorent la conformité réglementaire et investissent dans des dispositifs économes en énergie tout en faisant face à des contraintes liées aux coûts élevés des dispositifs et aux exigences de formation spécialisée.

- L’Amérique du Nord mène avec une part de 39 %, l’Europe suit avec 31 %, et l’Asie-Pacifique détient 23 %, soutenue par l’adoption clinique croissante et la demande croissante pour des solutions de photomédecine esthétique et thérapeutique dans les régions clés.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Produit

La dermatologie domine le segment des produits avec une part de 46 %, stimulée par la demande croissante pour des traitements non invasifs de l’acné, de la pigmentation, du psoriasis et du rajeunissement de la peau. Les cliniques et centres de dermatologie adoptent les dispositifs de photomédecine en raison de leur précision, de leur temps d’arrêt minimal et de l’amélioration des résultats pour les patients. Les applications de cicatrisation des plaies se développent à mesure que la photobiomodulation gagne en acceptation clinique pour une réparation tissulaire plus rapide et une réduction de l’inflammation. Les solutions de gestion de la douleur s’étendent régulièrement alors que les prestataires utilisent des thérapies à base de lumière pour le soulagement des douleurs musculo-squelettiques et neuropathiques. La domination de la dermatologie se poursuit alors que les procédures esthétiques augmentent à l’échelle mondiale et que les avancées technologiques améliorent l’efficacité et la sécurité des traitements.

- Par exemple, Alma Lasers a amélioré sa plateforme Harmony XL Pro avec une meilleure distribution de puissance et un refroidissement avancé, ce qui améliore la vitesse de traitement pour les lésions pigmentaires et vasculaires.

Par Technologie

Les systèmes à base de laser dominent le segment technologique avec une part de 52 %, soutenus par leur forte efficacité clinique, leur haute précision et leur adéquation à un large éventail d’applications médicales et esthétiques. Les prestataires de dermatologie, d’ophtalmologie et de thérapie de la douleur comptent sur les lasers pour une distribution d’énergie ciblée et des résultats prévisibles. La lumière polychromatique polarisée se développe en raison de l’adoption croissante dans la cicatrisation des plaies et les affections cutanées inflammatoires. La lumière à spectre complet gagne en popularité pour des applications thérapeutiques larges, y compris le trouble affectif saisonnier et le rajeunissement de la peau. Le leadership du laser se renforce à mesure que les fabricants développent des dispositifs compacts, à haute intensité et polyvalents avec un meilleur contrôle de l’énergie et des caractéristiques de sécurité.

- Par exemple, AngioDynamics a amélioré son système NanoKnife avec une distribution d’énergie par champ de pulsation allant jusqu’à 3 000 volts pour une ablation précise des tissus mous.

Principaux Moteurs de Croissance

Augmentation de la Demande pour des Traitements Non-Invasifs et Esthétiques

Le passage aux thérapies non invasives stimule une forte adoption de la photomédecine dans la dermatologie et les soins cosmétiques. Les patients préfèrent les traitements à base de lumière pour l’acné, la pigmentation, l’épilation et le rajeunissement de la peau en raison de temps de récupération plus courts et de risques procéduraux réduits. Les cliniques élargissent leurs offres alors que la photothérapie fournit des résultats constants et de haute qualité avec un confort amélioré. La sensibilisation croissante au bien-être esthétique et l’augmentation des revenus disponibles renforcent encore la demande. À mesure que la technologie progresse avec des dispositifs plus sûrs et économes en énergie, la photomédecine devient une option privilégiée pour les applications médicales et cosmétiques, accélérant la croissance du marché.

- Par exemple, Lumenis a amélioré sa plateforme de diodes LightSheer DESIRE avec une puissance de crête de 1 600 watts, permettant une épilation plus rapide avec un inconfort réduit.

Utilisation Croissante de la Photobiomodulation dans la Cicatrisation des Plaies et la Gestion de la Douleur

La photobiomodulation gagne en élan alors que les prestataires de soins de santé adoptent des thérapies à base de lumière pour améliorer la réparation tissulaire et le contrôle de l’inflammation. Les hôpitaux et les centres de réhabilitation utilisent ces systèmes pour accélérer la cicatrisation des plaies, réduire la douleur et améliorer la mobilité chez les patients souffrant de blessures chroniques ou aiguës. Les preuves soutenant une régénération cellulaire améliorée et une réduction du stress oxydatif renforcent l’acceptation clinique. L’augmentation des cas d’ulcères diabétiques et de troubles musculo-squelettiques accroît encore l’adoption. À mesure que la demande pour des options de traitement non pharmacologiques augmente, la photobiomodulation renforce son rôle dans les soins thérapeutiques modernes.

- Par exemple, THOR Photomedicine a validé sa technologie PBM, démontrant une réparation tissulaire plus rapide dans des études cliniques.

Avancées dans les Technologies à Base de Laser et de Lumière

L’innovation technologique améliore la précision, la polyvalence et la sécurité des dispositifs de photomédecine, stimulant l’expansion du marché. Les lasers de nouvelle génération offrent un meilleur contrôle de la longueur d’onde, de la distribution d’énergie et de la sélectivité tissulaire, les rendant adaptés à des applications complexes en dermatologie et en chirurgie. Les systèmes portables et compacts augmentent l’accessibilité aux cliniques et aux soins à domicile. Des interfaces utilisateur améliorées et des modes de traitement automatisés réduisent la dépendance à l’opérateur et améliorent les résultats. L’investissement continu en R&D soutient de nouvelles indications thérapeutiques, renforçant la valeur de la photomédecine dans les spécialités médicales.

Tendances Clés & Opportunités

Expansion des Dispositifs de Photothérapie à Domicile

Le marché voit une demande croissante pour les dispositifs de luminothérapie à domicile, les consommateurs recherchant des solutions pratiques pour les troubles cutanés, le soulagement de la douleur et l’amélioration de l’humeur. Les avancées dans les LED permettent des dispositifs sûrs et à faible énergie offrant des bénéfices cliniquement prouvés. Les marques de dermatologie et de bien-être élargissent leurs gammes de produits axées sur la réduction de l’acné, l’anti-âge et la gestion de la douleur par la lumière. Les modèles de soins à distance et les plateformes numériques soutiennent davantage les traitements à domicile. Cette tendance ouvre des opportunités significatives pour les fabricants ciblant les canaux directs aux consommateurs avec des dispositifs abordables et conviviaux.

- Par exemple, Galderma a été impliqué dans la recherche et le développement de traitements contre l’acné, y compris des études sur les thérapies à base de lumière. Des études cliniques ont montré qu’une combinaison de photothérapie à lumière bleue et rouge est efficace pour traiter l’acné vulgaire légère à modérée.

Intégration Croissante de l’IA et de la Surveillance Numérique en Photomédecine

Les plateformes pilotées par l’IA et les outils de surveillance numérique améliorent la précision, la personnalisation et la sécurité des traitements en photomédecine. Les dispositifs intelligents ajustent les niveaux d’énergie en fonction du type de peau, de la profondeur des lésions ou de la réponse thérapeutique, réduisant les risques et améliorant les résultats. Les cliniques adoptent l’imagerie numérique et l’analyse pour suivre les progrès des patients et optimiser les protocoles. Ces technologies créent des opportunités pour des soins basés sur les données, des flux de travail automatisés et une planification améliorée des traitements. L’intégration avec la télédématologie élargit la portée, renforçant l’adoption future de systèmes de photothérapie intelligents.

- Par exemple, Spectranetics a déployé une technologie laser avancée dans ses lasers médicaux, permettant une délivrance d’impulsions hautement précise mesurée sur une durée extrêmement courte pour une précision dans les traitements vasculaires.

Défis Clés

Coûts Élevés des Équipements et Accès Limité dans les Régions en Développement

Les dispositifs de photomédecine, en particulier les lasers avancés, nécessitent un investissement important, limitant l’adoption parmi les petites cliniques et les prestataires dans les marchés sensibles aux coûts. L’entretien, la formation et les pièces de rechange augmentent les dépenses opérationnelles. Le remboursement limité restreint davantage l’adoption pour des traitements médicaux tels que la cicatrisation des plaies ou la thérapie de la douleur chronique. Ces barrières financières ralentissent la pénétration du marché dans les régions émergentes. Les entreprises doivent aborder l’efficacité des coûts et développer des systèmes plus abordables pour élargir l’accessibilité mondiale.

Préoccupations Réglementaires et de Sécurité Liées aux Dispositifs à Base d’Énergie

Les systèmes de photomédecine doivent répondre à des normes strictes de sécurité, de validation clinique et de réglementation pour garantir la protection des patients. La variabilité des réglementations mondiales crée une complexité pour les fabricants cherchant une approbation sur plusieurs marchés. Une utilisation incorrecte des dispositifs à haute intensité peut provoquer des brûlures, des changements de pigmentation ou des résultats inefficaces, augmentant la surveillance. Les lacunes en matière de formation et l’expertise inégale des opérateurs augmentent les risques pour la sécurité. Assurer la conformité, la certification et les preuves cliniques reste un défi clé qui influence la disponibilité et l’adoption des produits.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord mène le marché de la photomédecine avec une part de 38 %, stimulée par une forte adoption des systèmes laser, des traitements dermatologiques avancés et des thérapies de photobiomodulation. La forte demande pour des procédures esthétiques non invasives, couplée à l’augmentation des cas de plaies chroniques et de troubles de la douleur, soutient l’expansion du marché. La région bénéficie d’une infrastructure de santé bien établie, d’un remboursement solide pour certaines applications de photothérapie et de mises à niveau technologiques rapides par les principaux fabricants. Les cliniques dermatologiques et les centres ambulatoires investissent massivement dans des dispositifs à base d’énergie, tandis que l’intérêt croissant des consommateurs pour les systèmes à usage domestique renforce la demande. L’activité continue de R&D et les approbations réglementaires renforcent davantage le leadership de la région.

Europe

L’Europe détient une part de 29 %, soutenue par une acceptation généralisée de la photothérapie pour la dermatologie, la gestion des plaies et le traitement de la douleur. Le paysage solide de la recherche clinique de la région favorise l’adoption précoce des technologies laser avancées et des systèmes de photobiomodulation. Les centres dermatologiques en Allemagne, en France et au Royaume-Uni élargissent leurs portefeuilles de services à mesure que la demande pour les traitements laser cosmétiques et les thérapies à base de lumière augmente. Le vieillissement de la population accroît le besoin de solutions pour les plaies chroniques, renforçant la croissance du marché. Des normes réglementaires strictes améliorent la sécurité et la qualité des produits, encourageant une utilisation clinique plus large. Les investissements dans les dispositifs de photomédecine portables et à domicile soutiennent davantage l’expansion régulière de l’Europe.

Asie-Pacifique

L’Asie-Pacifique représente 24 % de part et reste la région à la croissance la plus rapide en raison de l’augmentation des dépenses de santé, de l’expansion des marchés dermatologiques et de la demande croissante pour les traitements esthétiques. Les grandes populations en Chine, en Inde et en Asie du Sud-Est suscitent un fort intérêt pour les procédures à base de laser pour la pigmentation, l’acné et le rajeunissement de la peau. Les hôpitaux adoptent la photobiomodulation pour les soins de la douleur et des plaies à mesure que la sensibilisation aux thérapies non invasives augmente. Les fabricants locaux de dispositifs accélèrent la pénétration du marché avec des systèmes abordables. Le tourisme médical croissant en Corée du Sud, en Thaïlande et à Singapour renforce l’adoption des technologies de photomédecine haut de gamme. Le soutien gouvernemental à la modernisation de l’infrastructure de santé stimule encore la croissance régionale.

Amérique latine

L’Amérique latine détient une part de 6 %, stimulée par une demande croissante pour les procédures dermatologiques et esthétiques au laser au Brésil, au Mexique et en Argentine. Les cliniques urbaines adoptent des solutions de photomédecine pour la correction de la pigmentation, l’épilation et le traitement des cicatrices à mesure que la sensibilisation des patients augmente. Les contraintes économiques ralentissent l’adoption des dispositifs haut de gamme, mais les systèmes de milieu de gamme et portables gagnent du terrain. Les hôpitaux élargissent l’utilisation de la photothérapie pour les plaies chroniques et la gestion de la douleur à mesure que les taux d’incidence augmentent. La croissance est soutenue par l’expansion des marchés cosmétiques, la forte influence des esthétiques des réseaux sociaux et la préférence croissante pour les traitements non invasifs dans toute la région.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentent 3 % de part, soutenus par des investissements croissants dans les technologies médicales avancées et une demande croissante pour les soins esthétiques dans les pays du Golfe. Les Émirats arabes unis et l’Arabie saoudite mènent l’adoption grâce à de solides réseaux de cliniques dermatologiques et cosmétiques. La photobiomodulation attire l’attention pour le soulagement de la douleur et la gestion des plaies dans les hôpitaux. Les nations africaines montrent une croissance progressive à mesure que la modernisation des soins de santé améliore l’accès aux thérapies à base d’énergie, bien que l’accessibilité financière reste un obstacle. L’augmentation du tourisme médical et l’expansion des cliniques spécialisées renforcent le potentiel de marché à long terme. Les investissements continus dans les systèmes laser de haute qualité soutiennent une adoption régulière dans toute la région.

Segmentation du marché :

Par produit

- Dermatologie

- Cicatrisation des plaies

- Gestion de la douleur

- Autres

Par technologie

- Laser

- Lumière polarisée polychromatique

- Lumière à spectre complet

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché de la photomédecine est façonné par des acteurs majeurs tels que Alma Lasers Ltd., Lumenis, THOR Photomedicine Ltd, Galderma, AngioDynamics, PhotoMedex, Inc., IRIDEX Corporation, QBMI Photomedicine, Spectranetics, et Syneron Medical Ltd. Ces entreprises rivalisent en élargissant leurs portefeuilles dans les lasers dermatologiques, les systèmes de cicatrisation et les dispositifs de photothérapie pour la gestion de la douleur. Les entreprises investissent massivement dans la R&D pour améliorer la précision, l’efficacité énergétique et la profondeur de traitement dans les applications cliniques et esthétiques. Les partenariats stratégiques avec les cliniques dermatologiques, les hôpitaux et les institutions de recherche renforcent l’adoption technologique. De nombreux acteurs se concentrent sur les systèmes approuvés par la FDA et marqués CE pour répondre aux attentes réglementaires croissantes et renforcer leur crédibilité sur le marché. Alors que la demande pour des thérapies peu invasives et basées sur la lumière augmente, les entreprises mettent l’accent sur l’innovation dans les plateformes laser, les systèmes LED, et les dispositifs à lumière polarisée pour se différencier. La concurrence s’intensifie à mesure que les fabricants ciblent les marchés émergents et élargissent les indications thérapeutiques pour capturer une population de patients plus large.

Analyse des Acteurs Clés

- Alma Lasers Ltd.

- Spectranetics

- QBMI Photomedicine

- Syneron Medical Ltd.

- PhotoMedex, Inc.

- AngioDynamics

- Lumenis

- THOR Photomedicine Ltd

- IRIDEX Corporation

- Galderma

Développements Récents

- En juin 2025, Alma Lasers Ltd. a lancé la plateforme Alma Harmony de nouvelle génération en Inde, visant à redéfinir les soins esthétiques là-bas.

- En mars 2025, Alma Lasers Ltd. a déployé une nouvelle version de sa plateforme esthétique appelée Alma Harmony.

- En 2024, THOR Photomedicine Ltd a été également répertoriée comme un acteur clé des dispositifs de photomédecine, indiquant sa pertinence continue dans l’industrie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Technologie et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour des traitements esthétiques et thérapeutiques non invasifs continuera d’augmenter.

- Les plateformes laser progresseront avec une précision accrue, un refroidissement plus rapide et des caractéristiques de sécurité améliorées.

- Les thérapies par LED et lumière de faible intensité seront plus largement acceptées pour les soins à domicile et l’utilisation clinique.

- Les applications en dermatologie s’étendront à mesure que la photomédecine deviendra centrale dans les procédures de rajeunissement de la peau.

- Les technologies de cicatrisation des plaies s’amélioreront grâce à des systèmes de diffusion de lumière améliorés et des longueurs d’onde optimisées.

- La photothérapie pour la gestion de la douleur se développera à mesure que les prestataires rechercheront des options de traitement sans médicaments.

- Les entreprises investiront davantage dans des dispositifs de photothérapie portables et portables pour soutenir les soins à distance.

- Les plateformes activées par l’IA soutiendront des paramètres de traitement personnalisés et de meilleurs résultats cliniques.

- Les approbations réglementaires façonneront l’expansion du marché à mesure que les fabricants amélioreront la conformité et la sécurité.

- Les marchés émergents adopteront la photomédecine plus rapidement en raison d’une sensibilisation esthétique croissante et d’un meilleur accès aux soins de santé.