Aperçu du Marché

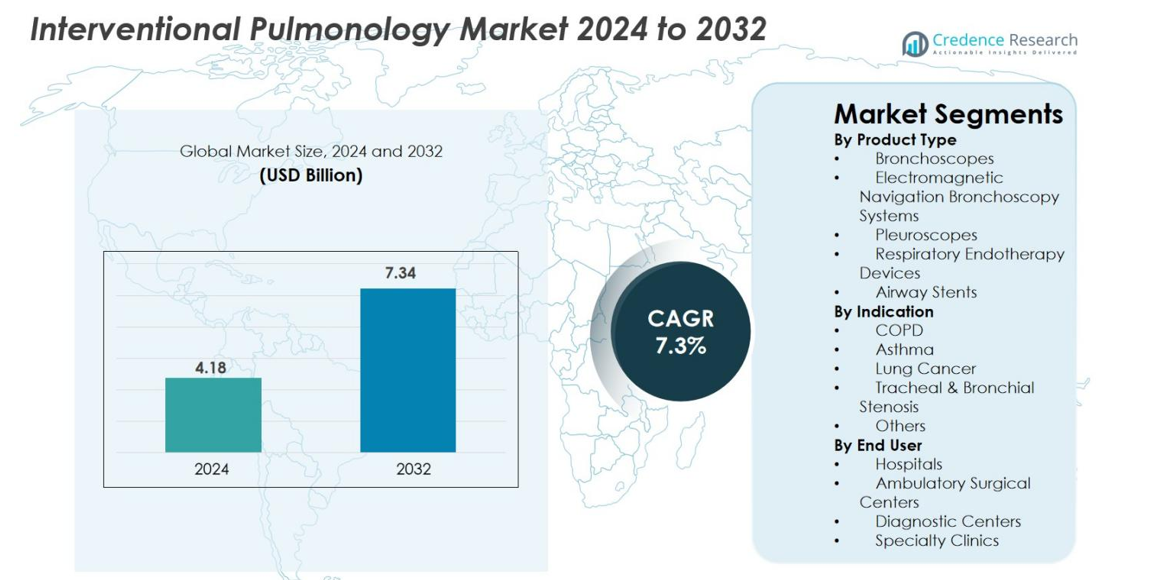

La taille du marché de la pneumologie interventionnelle était évaluée à 4,18 milliards USD en 2024 et devrait atteindre 7,34 milliards USD d’ici 2032, avec un TCAC de 7,3% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Pneumologie Interventionnelle 2024 |

4,18 milliards USD |

| Marché de la Pneumologie Interventionnelle, TCAC |

7,3% |

| Taille du Marché de la Pneumologie Interventionnelle 2032 |

7,34 milliards USD |

Le marché de la pneumologie interventionnelle est façonné par des acteurs majeurs tels que Medtronic Plc, Boston Scientific Corporation, Olympus Corporation, FUJIFILM Corporation, Becton, Dickinson and Company, Smith’s Group Plc, Cook Medical, Vygon, Clarus Medical LLC, et Huger Medical Instrument Co. Ltd, qui se concentrent tous sur l’avancement de l’imagerie bronchoscopique, des plateformes de navigation et des outils thérapeutiques mini-invasifs. L’Amérique du Nord a dominé le marché avec 38,6% de part en 2024, grâce à une forte adoption de la bronchoscopie robotique, des systèmes ENB et des endoscopes jetables. L’Europe a suivi avec 27,4%, soutenue par de solides réseaux hospitaliers et des programmes de diagnostic précoce, tandis que l’Asie-Pacifique a connu une croissance rapide avec 23,1%, alimentée par l’expansion des infrastructures de santé et la prévalence croissante du cancer du poumon.

Aperçus du Marché

- Le marché de la pneumologie interventionnelle était évalué à 4,18 milliards USD en 2024 et devrait atteindre 7,34 milliards USD d’ici 2032, enregistrant un TCAC de 7,3%.

- La prévalence croissante du cancer du poumon et de la BPCO stimule une forte demande pour les bronchoscopes, les systèmes de navigation et les stents des voies respiratoires, les bronchoscopes détenant la plus grande part de produit à 38,5% en 2024.

- Les tendances clés incluent l’adoption rapide de la bronchoscopie robotique, l’imagerie assistée par IA et les endoscopes jetables qui améliorent la précision diagnostique et le contrôle des infections dans les centres à fort volume.

- Les principaux acteurs tels que Medtronic Plc, Boston Scientific, Olympus, FUJIFILM et BD renforcent leur présence sur le marché grâce à l’innovation produit, l’efficacité procédurale et l’expansion des réseaux de distribution mondiaux.

- L’Amérique du Nord a dominé le marché avec 38,6% de part en 2024, suivie par l’Europe à 27,4% et l’Asie-Pacifique à 23,1%, tandis que les hôpitaux ont dominé le segment des utilisateurs finaux avec 52,7% de part, soutenus par des infrastructures avancées et des volumes de procédures plus élevés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Type de Produit

Le marché de la pneumologie interventionnelle est dominé par les bronchoscopes, représentant 38,5 % de part en 2024, en raison de leur rôle essentiel dans les procédures diagnostiques et thérapeutiques, y compris la biopsie, l’inspection des voies respiratoires et les interventions mini-invasives. Les bronchoscopes vidéo avancés, les systèmes de bronchoscopie jetables et les plateformes flexibles accélèrent davantage l’adoption dans les hôpitaux et les centres spécialisés. L’utilisation croissante de la bronchoscopie par navigation électromagnétique et la préférence accrue pour les diagnostics du cancer du poumon mini-invasifs soutiennent l’expansion du segment. Les stents des voies respiratoires et les dispositifs d’endothérapie respiratoire gagnent également en popularité à mesure que les maladies respiratoires chroniques augmentent à l’échelle mondiale, renforçant la demande globale du marché.

- Par exemple, en août 2021, Boston Scientific a reçu l’autorisation 510(k) de la FDA des États-Unis pour son bronchoscope à usage unique EXALT Model B, spécialement conçu pour les procédures au chevet dans les unités de soins intensifs et les salles d’opération.

Par Indication

Le cancer du poumon détenait la part dominante de 41,2 % en 2024, principalement en raison de l’incidence mondiale croissante et de l’utilisation croissante des procédures diagnostiques et thérapeutiques guidées par bronchoscopie. Les technologies telles que la bronchoscopie par navigation électromagnétique (ENB), la cryobiopsie et l’échographie endobronchique (EBUS) améliorent considérablement la détection précoce et la précision de la stadification, stimulant une adoption clinique plus large. Les applications pour la BPCO et l’asthme continuent de croître à mesure que les interventions mini-invasives soutiennent une gestion avancée des voies respiratoires. La dépendance accrue à la pneumologie interventionnelle pour traiter les sténoses trachéales et bronchiques renforce encore la demande parmi les groupes de patients à haut risque.

- Par exemple, Olympus a lancé son système d’endoscopie EVIS X1 en Europe et dans certaines parties de l’Asie en avril 2020, avec des bronchoscopes compatibles permettant des procédures d’échographie endobronchique (EBUS). Ce système et ses outils compatibles offrent une imagerie échographique améliorée pour l’évaluation des ganglions lymphatiques dans la stadification du cancer du poumon.

Par Utilisateur Final

Le segment des hôpitaux a commandé la plus grande part, contribuant à 52,7 % en 2024, soutenu par de hauts volumes de procédures, l’accès à des systèmes d’imagerie avancés et la disponibilité de pneumologues qualifiés. Les hôpitaux adoptent de plus en plus la bronchoscopie robotique, les plateformes ENB et les scopes jetables pour améliorer le rendement diagnostique et réduire les risques de contamination croisée. Les centres chirurgicaux ambulatoires montrent une adoption croissante en raison de procédures ambulatoires rentables, tandis que les centres de diagnostic et les cliniques spécialisées étendent leurs capacités pour la détection précoce du cancer du poumon et la gestion des maladies respiratoires chroniques. Les investissements croissants dans l’infrastructure mini-invasive continuent de renforcer le leadership du segment.

Principaux Facteurs de Croissance

Augmentation de la Charge du Cancer du Poumon et des Maladies Respiratoires Chroniques

L’augmentation de l’incidence mondiale du cancer du poumon, de la BPCO et de l’asthme constitue un catalyseur de croissance principal pour le marché de la pneumologie interventionnelle. L’exposition croissante à la pollution de l’air, la consommation de tabac, les risques professionnels et les changements de mode de vie entraînent une augmentation constante de la prévalence des maladies respiratoires. Cette tendance accélère la demande pour des outils diagnostiques et thérapeutiques avancés tels que les bronchoscopes, les stents des voies respiratoires, les systèmes ENB et les technologies de biopsie guidée par échographie endobronchique. Les initiatives de détection précoce et les programmes de dépistage augmentent davantage les volumes de procédures dans les hôpitaux et les centres spécialisés. À mesure que les systèmes de santé privilégient les interventions mini-invasives pour réduire les risques procéduraux et améliorer les résultats des patients, les solutions de pneumologie interventionnelle gagnent en adoption. Le passage aux diagnostics de précision, y compris la cryobiopsie et la navigation guidée par image, améliore la précision diagnostique et accélère la prise de décision clinique. De plus, le vieillissement des populations dans les principales régions élève le besoin de technologies sophistiquées de gestion des voies respiratoires et d’accès aux lésions, renforçant l’expansion soutenue du marché.

- Par exemple, Olympus a reçu l’autorisation 510(k) de la FDA pour ses bronchoscopes BF-H190, offrant une imagerie améliorée pour soutenir la détection précoce des lésions pulmonaires.

Avancées Technologiques en Bronchoscopie et Systèmes de Navigation

Les avancées rapides dans les technologies de visualisation, la robotique et les plateformes de navigation stimulent considérablement la croissance du marché en permettant un diagnostic des maladies pulmonaires plus précoce, plus sûr et plus précis. Des innovations telles que la bronchoscopie assistée par robot améliorent l’accès aux nodules pulmonaires périphériques, augmentant le rendement diagnostique pour le cancer à un stade précoce. Les bronchoscopes vidéo numériques, les systèmes de bronchoscopie jetables et les outils d’imagerie intégrés à l’IA améliorent l’efficacité des procédures et le contrôle des infections. La bronchoscopie par navigation électromagnétique (ENB) et la bronchoscopie virtuelle simplifient la navigation complexe, permettant un accès minimalement invasif là où les approches traditionnelles sont limitées. Ces technologies réduisent la dépendance aux biopsies chirurgicales invasives et soutiennent une adoption plus large dans les centres médicaux à fort volume. La durabilité accrue des matériaux, la conception ergonomique des dispositifs et les capacités de localisation des lésions en temps réel continuent d’améliorer les flux de travail cliniques. À mesure que les hôpitaux modernisent leurs suites de procédures, l’intégration de la robotique, de l’imagerie activée par l’IA et des plateformes d’endothérapie respiratoire intelligentes devient centrale pour améliorer les résultats, entraînant ainsi une pénétration significative du marché dans les systèmes de santé établis et émergents.

- Par exemple, la plateforme de bronchoscopie robotique Monarch d’Auris Health a reçu l’autorisation de la FDA, offrant une portée améliorée dans les régions pulmonaires périphériques et une vision en temps réel pour la biopsie guidée.

Adoption Croissante des Procédures Minimalement Invasives en Soins Respiratoires

Le passage mondial vers des interventions pulmonaires minimalement invasives constitue un moteur majeur, motivé par une récupération plus rapide, une hospitalisation réduite et des taux de complications inférieurs par rapport aux approches chirurgicales ouvertes. Les techniques de pneumologie interventionnelle telles que le stenting des voies respiratoires, la réduction bronchoscopique du volume pulmonaire, les thérapies ablatives et les biopsies transbronchiques remplacent de plus en plus les procédures chirurgicales conventionnelles. Les systèmes de santé privilégient le confort du patient et les économies de coûts, soutenant davantage l’adoption. Les avancées dans les instruments flexibles, les bronchoscopes à usage unique et les dispositifs d’endothérapie simplifient la sécurité et l’accessibilité des procédures. La poussée pour des interventions respiratoires en ambulatoire augmente la demande au sein des centres de chirurgie ambulatoire. De plus, les options minimalement invasives permettent aux médecins de traiter des patients à haut risque inadaptés à la chirurgie, élargissant la population de patients éligibles. La sensibilisation croissante au diagnostic précoce, l’augmentation des recommandations des lignes directrices cliniques et l’élargissement de la couverture de remboursement renforcent collectivement une croissance soutenue. À mesure que les résultats cliniques s’améliorent, la pneumologie minimalement invasive continue de gagner en acceptation en tant que composant standard des soins respiratoires modernes.

Tendances Clés & Opportunités

Expansion de la Pneumologie Interventionnelle Assistée par Robotique et Améliorée par l’IA

La robotique et l’intelligence artificielle représentent des tendances transformatrices qui ouvrent des opportunités substantielles pour les interventions pulmonaires de nouvelle génération. La bronchoscopie robotique améliore la précision, la stabilité et l’accès aux nodules pulmonaires périphériques au-delà des limitations des endoscopes manuels, augmentant significativement les taux de réussite des biopsies. Les systèmes d’imagerie et de navigation alimentés par l’IA soutiennent l’analyse en temps réel des lésions, la génération automatique de voies et l’aide à la décision, élevant ainsi la précision diagnostique. Ces capacités permettent une détection précoce du cancer, une priorité absolue pour les systèmes de santé mondiaux. L’intégration de l’apprentissage automatique avec l’OCT, l’EBUS et l’imagerie CT débloque des perspectives plus profondes pour les évaluations complexes des voies respiratoires. Les fournisseurs développent de plus en plus des plateformes interopérables qui connectent les systèmes robotiques avec les écosystèmes de données hospitaliers, permettant l’automatisation des flux de travail et le soutien procédural à distance. Alors que les hôpitaux investissent dans la transformation numérique et l’infrastructure procédurale avancée, les solutions pilotées par l’IA et la robotique émergent comme des opportunités de grande valeur pour les fabricants cherchant à se différencier à long terme.

- Par exemple, Intuitive a lancé sa mise à jour logicielle Ion Endoluminal System 1.2, améliorant la précision de la navigation en temps réel et permettant un accès plus fiable aux petits nodules pulmonaires.

Demande Croissante pour les Dispositifs Jetables et les Solutions de Contrôle des Infections

L’accent mondial croissant sur la prévention des infections, accéléré par les risques d’infections nosocomiales et les protocoles post-pandémiques, génère une forte demande pour les bronchoscopes jetables, les outils de biopsie et les dispositifs de gestion des voies respiratoires. Les bronchoscopes à usage unique éliminent les risques de contamination croisée, réduisent les coûts de retraitement et soutiennent l’efficacité des flux de travail rationalisés, les rendant attractifs pour les environnements d’urgence, de soins intensifs et ambulatoires. Les établissements de santé adoptent de plus en plus des solutions jetables pour répondre aux normes de contrôle des infections imposées par les organismes de réglementation. Ce changement ouvre d’importantes opportunités commerciales pour les fabricants élargissant leurs portefeuilles de produits stériles et optimisés en termes de coûts. De plus, les dispositifs jetables soutiennent une évolutivité procédurale sûre dans les marchés en développement où l’infrastructure de stérilisation est limitée. Alors que les attentes des patients et des prestataires en matière d’hygiène et de fiabilité opérationnelle augmentent, les outils de pneumologie interventionnelle jetables continuent de gagner en importance, remodelant les habitudes d’achat dans les hôpitaux et les centres ambulatoires.

- Par exemple, Boston Scientific a reçu l’autorisation 510(k) de la FDA pour son bronchoscope à usage unique EXALT Model B conçu pour une utilisation en soins intensifs et en salle d’opération, éliminant les risques de retraitement et de contamination.

Défis Clés

Coût Élevé des Technologies Avancées de Pneumologie Interventionnelle

L’adoption de bronchoscopes avancés, de plateformes ENB, de systèmes robotiques et d’outils d’imagerie intégrés à l’IA présente un défi de coût significatif pour les prestataires de soins de santé, en particulier dans les régions en développement. Les dépenses d’investissement élevées, les exigences de maintenance et les coûts des consommables limitent l’accès pour les petits hôpitaux et centres de diagnostic. Les limitations de remboursement et les pressions sur les coûts procéduraux restreignent davantage l’adoption, en particulier pour les technologies émergentes telles que la bronchoscopie robotique et les systèmes de navigation des nodules périphériques. Les institutions à budget restreint peuvent retarder la modernisation malgré l’augmentation de la charge de morbidité. De plus, les exigences de formation et les complexités opérationnelles augmentent les coûts indirects, posant des obstacles à une utilisation généralisée. Sans modèles de financement améliorés, réformes du remboursement et innovations de produits rentables, l’expansion du marché pourrait ralentir parmi les systèmes de santé à faible et moyen revenu. Les fabricants doivent aborder la question de l’accessibilité financière pour débloquer un accès mondial plus large.

Pénurie de Pneumologues Interventionnels Qualifiés et Obstacles à la Formation

Le marché fait face à un défi structurel en raison de la disponibilité limitée de pneumologues interventionnels formés, capables de réaliser des procédures avancées telles que la bronchoscopie robotique, la cryobiopsie et les interventions complexes des voies respiratoires. De nombreuses régions manquent de programmes de formation standardisés, entraînant une expertise clinique inégale et une capacité procédurale limitée. Les courbes d’apprentissage abruptes associées aux nouvelles technologies entravent une adoption rapide, tandis que les volumes élevés de patients dans les grands centres sollicitent souvent les ressources cliniques existantes. L’accès limité aux plateformes de simulation et aux environnements de formation pratique exacerbe davantage les lacunes en compétences. Cette pénurie restreint la pénétration du marché dans les régions émergentes et ralentit l’intégration des systèmes innovants dans la pratique courante. L’expansion de la formation spécialisée, des plateformes d’éducation numérique et des programmes cliniques collaboratifs sera essentielle pour surmonter les limitations de la main-d’œuvre et soutenir la croissance à long terme du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché de la pneumologie interventionnelle avec une part de 38,6 % en 2024, grâce à la forte prévalence du cancer du poumon, de la BPCO et de l’asthme, ainsi qu’à une adoption solide des technologies de diagnostic avancées telles que la bronchoscopie robotique et les systèmes ENB. Les États-Unis bénéficient d’une infrastructure de santé bien établie, d’une utilisation généralisée des bronchoscopes jetables et de politiques de remboursement favorables soutenant les procédures pulmonaires mini-invasives. Les principaux acteurs de l’industrie maintiennent une forte présence opérationnelle, accélérant la disponibilité des produits. Les investissements continus dans l’imagerie améliorée par l’IA, l’expansion des soins ambulatoires et les programmes de dépistage précoce du cancer renforcent le leadership de l’Amérique du Nord pendant la période de prévision.

Europe

L’Europe représentait 27,4 % du marché en 2024, soutenue par l’incidence croissante des maladies respiratoires, un fort accent clinique sur le diagnostic précoce du cancer du poumon et une adoption accrue des outils bronchoscopiques guidés par l’image. Des pays comme l’Allemagne, le Royaume-Uni et la France stimulent la croissance régionale grâce à des réseaux hospitaliers robustes et à des volumes procéduraux élevés. Les avancées dans les technologies d’endoscopie, les programmes de formation structurés pour les pneumologues interventionnels et l’adoption croissante des scopes jetables favorisent l’expansion du marché. De plus, les initiatives gouvernementales visant à lutter contre la pollution de l’air et les maladies liées au tabagisme renforcent la demande, garantissant que l’Europe reste un contributeur clé au développement du marché mondial.

Asie-Pacifique

L’Asie-Pacifique a capturé 23,1 % de part en 2024 et représente le marché régional à la croissance la plus rapide, stimulé par une prise de conscience croissante de la pneumologie mini-invasive, l’expansion des infrastructures de santé et le fardeau croissant du cancer du poumon en Chine, en Inde et en Asie du Sud-Est. Les investissements croissants dans les centres de diagnostic, l’adoption de plateformes de bronchoscopie numérique et l’amélioration de l’accès aux soins spécialisés soutiennent une expansion rapide. Les fabricants locaux augmentent leur empreinte, offrant des dispositifs rentables qui élargissent l’adoption dans les économies émergentes. Les programmes de dépistage soutenus par le gouvernement pour les maladies respiratoires chroniques accélèrent davantage les volumes procéduraux, positionnant l’Asie-Pacifique comme un moteur majeur de croissance future dans la pneumologie interventionnelle.

Amérique latine

L’Amérique latine détenait 6,8 % du marché en 2024, influencée par la demande croissante pour des diagnostics respiratoires avancés et les efforts de modernisation des soins de santé au Brésil, au Mexique et en Argentine. L’augmentation des taux de BPCO, la prévalence du tabagisme et les affections respiratoires liées à la pollution stimulent le besoin de bronchoscopie, de pose de stents dans les voies respiratoires et de procédures thérapeutiques peu invasives. Les structures de remboursement limitées et l’accès inégal aux services spécialisés en pneumologie posent des défis, mais les investissements accrus du secteur privé et les initiatives de formation renforcent l’adoption régionale. À mesure que les hôpitaux améliorent leurs capacités endoscopiques, l’Amérique latine montre un potentiel de croissance constant sur le marché mondial.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait 4,1 % de part en 2024, avec une croissance soutenue par des investissements croissants dans les soins de santé, une charge croissante de maladies respiratoires chroniques et une adoption croissante des techniques de pneumologie peu invasives. Des pays comme l’Arabie saoudite, les Émirats arabes unis et l’Afrique du Sud priorisent la détection précoce du cancer et les améliorations des infrastructures hospitalières, stimulant la demande pour la bronchoscopie, les systèmes ENB et les outils d’endoscopie thérapeutique. Les défis incluent la disponibilité limitée de spécialistes et les coûts élevés des appareils ; cependant, les partenariats de formation et les collaborations public-privé améliorent l’accès. La sensibilisation croissante aux soins pulmonaires avancés positionne la région pour une expansion stable à long terme.

Segmentation du marché

Par type de produit

- Bronchoscopes

- Systèmes de bronchoscopie à navigation électromagnétique

- Pleuroscopes

- Dispositifs d’endothérapie respiratoire

- Stents des voies respiratoires

Par indication

- BPCO

- Asthme

- Cancer du poumon

- Sténose trachéale & bronchique

- Autres

Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Centres de diagnostic

- Cliniques spécialisées

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché de la pneumologie interventionnelle présente un paysage concurrentiel diversifié et axé sur l’innovation, avec des acteurs mondiaux et régionaux se concentrant sur des technologies avancées de visualisation, de navigation et thérapeutiques. Des entreprises leaders telles que Medtronic Plc, Boston Scientific Corporation, Olympus Corporation, FUJIFILM Corporation et Becton, Dickinson and Company continuent d’élargir leurs portefeuilles grâce à des systèmes de bronchoscopie robotique, des endoscopes jetables et des outils de diagnostic guidés avec précision. Smith’s Group Plc, Cook Medical, Vygon, Clarus Medical LLC et Huger Medical Instrument Co. Ltd renforcent la concurrence en proposant des dispositifs de gestion des voies respiratoires et d’endothérapie rentables adaptés aux marchés émergents. Des initiatives stratégiques, y compris des lancements de produits, des collaborations cliniques et des investissements dans l’imagerie améliorée par l’IA, renforcent le positionnement sur le marché. Les entreprises se concentrent de plus en plus sur l’expansion des réseaux de distribution mondiaux et le développement de programmes de formation pour soutenir l’adoption des technologies mini-invasives. Alors que la demande pour la détection précoce du cancer du poumon et les solutions de contrôle des infections augmente, les fabricants rivalisent sur la différenciation technologique, la précision des procédures et l’efficacité des flux de travail pour capturer une plus grande part de marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Clarus Medical LLC

- Cook Medical

- Olympus Corporation

- Medtronic Plc

- Vygon

- Smith’s Group Plc

- Becton, Dickinson and Company

- FUJIFILM Corporation

- Huger Medical Instrument Co. Ltd

- Boston Scientific Corporation

Développements Récents

- En novembre 2025, l’hôpital Yashoda (Hitech City) en partenariat avec Qure.ai et AstraZeneca a lancé une clinique avancée de nodules pulmonaires activée par l’IA, visant à accélérer la détection précoce et la gestion du cancer du poumon et d’autres maladies respiratoires.

- En septembre 2025, un bronchoscopie assistée par robot avec CT à faisceau conique intégré (CBCT) a démontré lors d’un essai la capacité de biopsier de petites tumeurs pulmonaires difficiles à atteindre, atteignant plus de 84% des lésions périphériques contre ~23% avec la bronchoscopie standard.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Produit, Indication, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une forte croissance à mesure que la détection précoce du cancer du poumon deviendra une priorité mondiale en matière de santé.

- L’adoption de la bronchoscopie assistée par robot s’étendra, améliorant l’accès aux nodules pulmonaires périphériques.

- Les outils d’imagerie et de navigation pilotés par l’IA amélioreront la précision diagnostique et rationaliseront la prise de décision clinique.

- Les bronchoscopes jetables seront plus largement utilisés en raison de l’augmentation des exigences de contrôle des infections.

- Les hôpitaux et les centres ambulatoires se tourneront de plus en plus vers des procédures pulmonaires peu invasives.

- Les avancées dans la cryobiopsie et les thérapies ablatives soutiendront une utilisation plus large dans les conditions complexes des voies respiratoires.

- Les marchés émergents accéléreront l’adoption à mesure que les infrastructures de santé et les programmes de dépistage se développeront.

- Les programmes de formation et les plateformes de simulation aideront à réduire la pénurie de pneumologues interventionnels qualifiés.

- Les fabricants investiront davantage dans des plateformes intégrées combinant visualisation, robotique et analyse de données.

- Les collaborations entre hôpitaux et entreprises technologiques stimuleront la commercialisation plus rapide des dispositifs pulmonaires de nouvelle génération.