Aperçu du marché

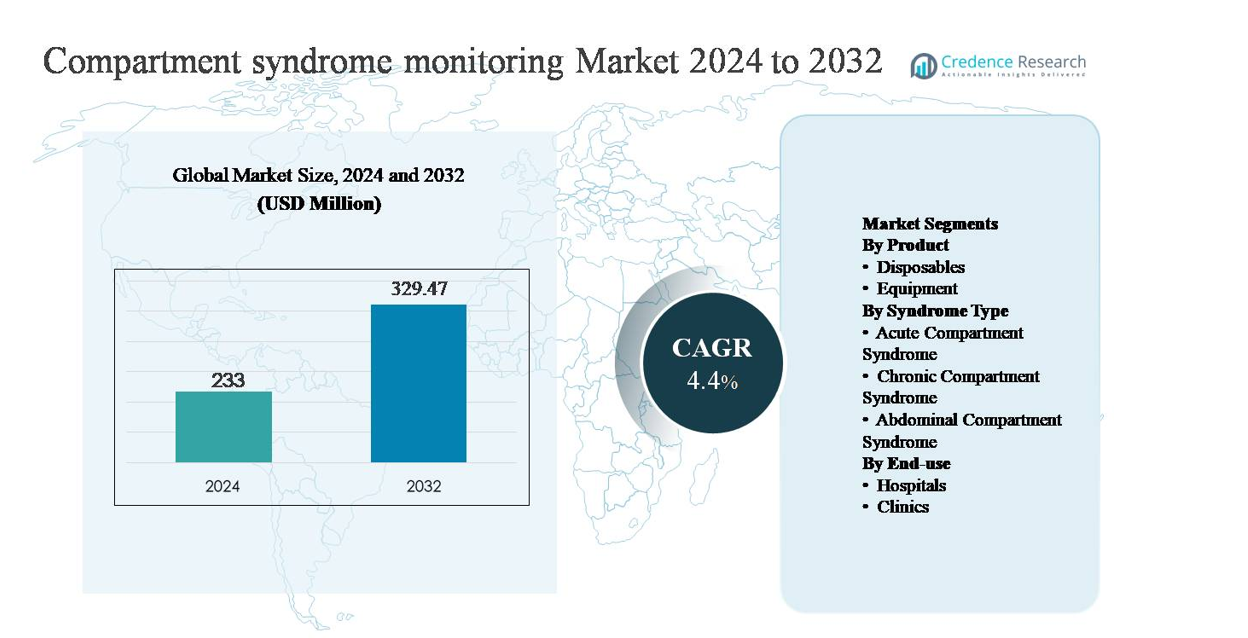

Le marché de la surveillance du syndrome des loges était évalué à 233 millions USD en 2024 et devrait atteindre 329,47 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 4,4% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché de la surveillance du syndrome des loges 2024 |

233 millions USD |

| Marché de la surveillance du syndrome des loges, CAGR |

4,4% |

| Taille du marché de la surveillance du syndrome des loges 2032 |

329,47 millions USD |

Le marché de la surveillance du syndrome des loges est dirigé par un mélange de fabricants de dispositifs médicaux établis et d’innovateurs spécialisés en diagnostics, y compris Becton, Dickinson and Company, Medline Industries, Millar, Inc., Spiegelberg GmbH & Co. KG, MY01, Inc., ConvaTec Group, Potrero Medical, Critical Care Diagnostics (C2Dx), Inc., et Biometrix Ltd. (3i Group). Ces entreprises rivalisent grâce à des technologies de surveillance de la pression cliniquement validées, des accessoires jetables et des conceptions de systèmes orientées vers le flux de travail adaptées aux contextes de traumatologie et d’orthopédie. L’Amérique du Nord est la région leader, détenant une part de marché estimée à 39%, stimulée par une forte incidence de traumatismes, une infrastructure hospitalière avancée et une forte adoption d’outils de diagnostic objectifs. L’Europe suit avec des protocoles cliniques structurés, tandis que l’Asie-Pacifique montre une croissance accélérée soutenue par l’expansion de la capacité de soins aux traumatismes.

Aperçus du marché

- Le marché de la surveillance du syndrome des loges était évalué à 233 millions USD en 2024 et devrait atteindre 329,47 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 4,4% pendant la période de prévision.

- La croissance du marché est principalement stimulée par l’augmentation de l’incidence des traumatismes, des fractures et des chirurgies orthopédiques complexes, qui augmentent le risque de syndrome des loges aigu et renforcent le besoin de surveillance objective de la pression intracompartmentale, en particulier dans les contextes de soins d’urgence et postopératoires.

- Les principales tendances du marché incluent un passage vers le diagnostic basé sur les dispositifs plutôt que l’évaluation clinique subjective, une adoption accrue des équipements de surveillance réutilisables (détenant environ 63% de part de segment), et une intégration croissante de la surveillance dans les protocoles standardisés de traumatologie et d’orthopédie.

- Les dynamiques concurrentielles sont façonnées par des fabricants de dispositifs établis et des innovateurs spécialisés se concentrant sur la précision des mesures, l’efficacité du flux de travail, et des revenus récurrents basés sur les consommables, tandis que la sensibilité aux coûts et l’adoption clinique inégale restent des contraintes notables.

- Régionalement, l’Amérique du Nord est en tête avec environ 39% de part de marché, suivie par l’Europe à environ 28% et l’Asie-Pacifique à environ 21%, les hôpitaux représentant près de 70% de la demande d’utilisation finale en raison de volumes plus élevés de cas de traumatismes et d’une infrastructure de soins avancée.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par produit :

Le segment des produits dans la surveillance du syndrome des loges est divisé en consommables et équipements, avec une domination du marché par les équipements, représentant environ 62-65% de part de marché. Cette domination est due à l’adoption généralisée des dispositifs de surveillance de la pression intracompartmentale (ICP) dans les centres de traumatologie et les services orthopédiques, où des mesures précises et répétables sont essentielles. Les investissements en capital dans les systèmes de surveillance réutilisables sont justifiés par leur longue durée de vie, leur intégration numérique et leur fiabilité clinique. Les consommables, y compris les cathéters et capteurs à usage unique, croissent régulièrement en raison des protocoles de contrôle des infections et de l’augmentation des volumes de procédures, mais restent secondaires par rapport à la génération de revenus dominée par les équipements.

- Par exemple, les cathéters de pression jetables Mikro-Cath de Millar sont fabriqués avec des diamètres de pointe aussi petits que 3,5 Fr (1,2 mm) et sont conçus pour un usage unique tout en maintenant la compatibilité avec les systèmes d’acquisition de pression réutilisables, garantissant la sécurité clinique sans remplacer l’équipement de surveillance principal.

Par Type de Syndrome :

Par type de syndrome, le syndrome des loges aigu représente le sous-segment dominant, contribuant à environ 55-58% de la demande globale. Ce leadership est dû à la nature d’urgence de la condition, à sa forte association avec les fractures, les blessures par écrasement et les complications postopératoires, et au besoin clinique d’une évaluation rapide de la pression pour prévenir des dommages tissulaires irréversibles. Les hôpitaux priorisent la surveillance dans les cas aigus pour guider les décisions de fasciotomie en temps opportun. Le syndrome des loges chronique détient une part plus petite, principalement lié à la médecine du sport, tandis que le syndrome des loges abdominal reste de niche, soutenu par une adoption sélective dans les environnements de soins critiques et de surveillance intensive.

- Par exemple, le système de surveillance de la pression intracompartmentale portatif de Stryker est régulièrement déployé dans les contextes de traumatismes aigus et est conçu pour fournir des lectures de pression numériques en quelques secondes, avec une plage de mesure allant jusqu’à 199 mmHg et une capture de données à un seul bouton conçue pour une utilisation au chevet ou en peropératoire.

Par Utilisation Finale :

Le segment de l’utilisation finale est dominé par les hôpitaux, qui représentent près de 70% du marché, reflétant leur rôle en tant que centres de traitement principaux pour les traumatismes, la chirurgie orthopédique et les soins critiques. Les hôpitaux bénéficient d’un afflux de patients plus élevé, de l’accès à des spécialistes formés et de la disponibilité d’équipements de surveillance avancés, ce qui en fait les principaux adopteurs des systèmes de surveillance de la pression des loges. Les cliniques représentent un segment plus petit mais en croissance, soutenu par les pratiques orthopédiques ambulatoires et les centres de blessures sportives gérant des cas chroniques. Cependant, l’infrastructure d’urgence limitée limite l’adoption au niveau des cliniques par rapport aux environnements hospitaliers.

Principaux Facteurs de Croissance

Augmentation de l’Incidence des Traumatismes et des Blessures Orthopédiques

La prévalence croissante des cas de traumatismes et des blessures orthopédiques complexes est un moteur principal de l’adoption de la surveillance du syndrome des loges. Les accidents de la route, les blessures industrielles, les traumatismes liés au sport et les fractures à haute énergie augmentent considérablement le risque de syndrome des loges aigu, où un diagnostic tardif peut entraîner des dommages neuromusculaires permanents ou une perte de membre. Les cliniciens s’appuient de plus en plus sur la surveillance objective de la pression intracompartmentale pour soutenir un diagnostic précoce, en particulier chez les patients inconscients, pédiatriques ou polytraumatisés où l’évaluation clinique seule est insuffisante. L’expansion des centres de traumatologie, la croissance des procédures chirurgicales d’urgence et la sensibilisation accrue aux risques médico-légaux associés aux diagnostics manqués renforcent encore la demande. À mesure que les procédures orthopédiques deviennent plus complexes et que les volumes de traumatismes augmentent à l’échelle mondiale, les systèmes de surveillance sont de plus en plus considérés comme des outils cliniques essentiels plutôt qu’optionnels.

- “Par exemple, Spiegelberg GmbH & Co. KG propose des systèmes de surveillance de la pression continue conçus pour une utilisation en soins intensifs, incorporant une technologie de capteur à coussin d’air avec une mise à zéro automatisée et une sortie de données pour des valeurs de pression moyenne adaptées à une surveillance prolongée pendant la gestion critique des traumatismes.

Accent clinique sur le diagnostic précoce et l’optimisation des résultats

Les systèmes de santé mettent davantage l’accent sur l’intervention précoce et les soins basés sur les résultats, soutenant directement l’adoption de la surveillance du syndrome des loges. La mesure précoce de la pression permet des décisions chirurgicales opportunes, réduisant les taux de nécrose musculaire irréversible, de lésions nerveuses et de réhabilitation prolongée. Cela s’aligne avec les objectifs des hôpitaux de raccourcir la durée de séjour, de réduire les coûts liés aux complications et d’améliorer la récupération fonctionnelle. Les protocoles fondés sur des preuves recommandent de plus en plus la surveillance objective de la pression dans les cas à haut risque, favorisant une utilisation standardisée dans les départements d’orthopédie et de traumatologie. De plus, l’accent mis sur la sécurité des patients, les indicateurs de qualité et le suivi des résultats post-chirurgicaux encourage les cliniciens à adopter des technologies de surveillance fiables qui soutiennent une prise de décision clinique défendable et des parcours de soins cohérents.

- Par exemple, MY01, Inc. a développé un système de surveillance continue de la pression des loges capable d’enregistrer des données de pression à des intervalles d’une minute pendant jusqu’à 18 heures grâce à une seule sonde percutanée, permettant aux cliniciens de suivre les tendances évolutives de la pression plutôt que de se fier à des mesures ponctuelles isolées pendant la fenêtre post-traumatique précoce.

Expansion des infrastructures chirurgicales et de soins critiques

Les investissements continus dans les infrastructures hospitalières, en particulier dans les soins traumatologiques, l’orthopédie et les unités de soins intensifs, accélèrent la croissance du marché. Les économies émergentes développent des hôpitaux tertiaires et des réseaux de traumatologie, tandis que les marchés développés continuent d’améliorer les capacités chirurgicales et les technologies de surveillance. Les dispositifs de surveillance du syndrome des loges sont de plus en plus intégrés dans les flux de travail périopératoires et de soins critiques, en particulier dans les établissements gérant des volumes chirurgicaux élevés. La disponibilité de chirurgiens orthopédiques, d’anesthésistes et de spécialistes en soins intensifs formés soutient une adoption clinique plus large. À mesure que les systèmes de santé augmentent leur capacité et priorisent les outils de diagnostic avancés, les systèmes de surveillance bénéficient de leur inclusion dans les programmes d’achat d’équipements standards et de préparation aux traumatismes.

Tendances clés & opportunités

Transition vers un diagnostic objectif basé sur des dispositifs

Une tendance clé qui façonne le marché est la transition de l’évaluation clinique subjective vers la mesure objective de la pression des loges basée sur des dispositifs. La dépendance uniquement à la douleur, au gonflement ou aux signes neurologiques est de plus en plus considérée comme insuffisante, en particulier chez les patients sédatés ou non communicatifs. Cela crée des opportunités pour les dispositifs de surveillance qui offrent des lectures précises, reproductibles et des seuils cliniques clairs. Les fabricants se concentrent sur l’amélioration de la facilité d’utilisation, de la portabilité et de la compatibilité avec le flux de travail pour encourager une adoption routinière. À mesure que les lignes directrices cliniques reconnaissent de plus en plus la mesure objective comme une meilleure pratique dans les cas à haut risque, les opportunités d’adoption s’étendent dans les centres de traumatologie et les unités orthopédiques.

- Par exemple, ConvaTec Group soutient des flux de traitement objectifs et basés sur des protocoles après un syndrome des loges confirmé grâce à son portefeuille de soins avancés des plaies utilisé après une fasciotomie.

Avancées Technologiques et Intégration des Flux de Travail

L’innovation technologique offre des opportunités significatives, en particulier dans les capteurs de pression numériques et l’intégration des systèmes. Les appareils modernes soutiennent de plus en plus des mesures plus rapides, une précision améliorée et une compatibilité avec les dossiers médicaux électroniques. Des opportunités existent pour des systèmes qui réduisent le temps de procédure, minimisent la variabilité de l’opérateur et soutiennent une surveillance continue ou répétée. L’intégration avec les flux de travail périopératoires et de soins critiques améliore l’efficacité clinique et renforce la proposition de valeur pour les hôpitaux. Alors que les cliniciens recherchent des outils qui améliorent la confiance dans la prise de décision sans ajouter de complexité, les fabricants offrant des systèmes intuitifs et fiables sont bien placés pour gagner des parts de marché.

- Par exemple, Potrero Medical a développé le système de surveillance Accuryn®, une plateforme numérique approuvée pour une utilisation en soins critiques qui mesure automatiquement la sortie urinaire avec une résolution de 1 mL et capture des données à des intervalles de 15 minutes, démontrant comment la surveillance automatisée par capteur peut remplacer les mesures manuelles et s’intégrer directement dans les flux de travail des dossiers médicaux électroniques dans les environnements de soins intensifs.

Principaux Défis

Connaissance Limitée et Adoption Clinique Incohérente

Malgré les risques cliniques, la connaissance et l’utilisation routinière de la surveillance du syndrome des loges restent incohérentes dans les établissements de santé. De nombreux cliniciens continuent de se fier uniquement au jugement clinique, en particulier dans les petits hôpitaux ou cliniques, limitant la pénétration du marché. La variabilité de la formation, le manque de protocoles standardisés et les interprétations divergentes des seuils de pression contribuent à une adoption inégale. Dans certaines régions, la surveillance des loges est considérée comme une étape diagnostique secondaire plutôt qu’un outil proactif. Surmonter ce défi nécessite de l’éducation, la standardisation des protocoles et un alignement plus fort avec les lignes directrices cliniques pour renforcer la valeur de la surveillance objective.

Sensibilité aux Coûts et Contraintes d’Approvisionnement

Les considérations de coût présentent un autre défi, en particulier dans les systèmes de santé à ressources limitées. Bien que l’équipement de surveillance offre une valeur clinique claire, les coûts initiaux en capital et les dépenses récurrentes en consommables peuvent limiter l’adoption, surtout dans les petites installations. Les contraintes budgétaires privilégient souvent l’équipement de maintien de la vie ou d’imagerie par rapport aux systèmes de surveillance de niche. De plus, les structures de remboursement peuvent ne pas couvrir explicitement la mesure de la pression des loges, réduisant les incitations financières pour une utilisation routinière. Les fabricants doivent relever ce défi grâce à des conceptions de produits rentables, une démonstration claire de la valeur économique et un alignement avec les priorités d’approvisionnement des hôpitaux pour soutenir une adoption plus large.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché de la surveillance du syndrome des loges avec une part de marché estimée à 38-40%, stimulée par une forte incidence de cas de traumatismes, une infrastructure de soins orthopédiques avancée et une forte adoption d’outils de diagnostic fondés sur des preuves. Les États-Unis représentent la majorité de la demande régionale en raison de centres de traumatologie bien établis, de volumes chirurgicaux élevés et de la disponibilité généralisée de l’équipement de surveillance de la pression intracompartmentale. La sensibilisation clinique aux risques médico-légaux associés à un diagnostic tardif soutient en outre la surveillance de routine. Des cadres de remboursement favorables, des mises à jour technologiques continues et la présence de fabricants de dispositifs médicaux de premier plan renforcent la position de leader de l’Amérique du Nord.

Europe

L’Europe représente environ 27-29% du marché mondial, soutenue par de solides systèmes de santé publique et des protocoles standardisés de soins orthopédiques et traumatologiques. Des pays tels que l’Allemagne, le Royaume-Uni et la France sont à l’avant-garde de l’adoption en raison de volumes chirurgicaux élevés et de l’accent mis sur le diagnostic précoce pour réduire les incapacités à long terme. Les directives cliniques régionales encouragent de plus en plus la mesure objective de la pression compartimentale dans les cas à haut risque. Les investissements dans la modernisation des hôpitaux et les réseaux de traumatologie soutiennent une demande stable. Bien que les politiques de maîtrise des coûts influencent les décisions d’approvisionnement, la formation continue des cliniciens et les soins basés sur des protocoles maintiennent la contribution significative de l’Europe au marché.

Asie-Pacifique

L’Asie-Pacifique représente une part de marché estimée à 20-22% et est le marché régional à la croissance la plus rapide. L’augmentation des accidents de la route, l’expansion des volumes de chirurgie orthopédique et le développement rapide des hôpitaux tertiaires stimulent la demande. Des pays comme la Chine, l’Inde et le Japon investissent massivement dans les infrastructures de soins traumatologiques et la capacité chirurgicale. La sensibilisation croissante aux complications du syndrome des loges et l’adoption progressive de technologies de diagnostic avancées soutiennent l’expansion du marché. Bien que la sensibilité aux coûts reste une contrainte dans certains marchés, l’augmentation des dépenses de santé et l’amélioration de l’accès aux soins spécialisés renforcent les taux d’adoption régionaux.

Amérique latine

L’Amérique latine détient environ 6-7% du marché mondial, avec une croissance stimulée par l’amélioration des infrastructures de soins traumatologiques et l’expansion des services orthopédiques dans des pays comme le Brésil et le Mexique. L’urbanisation et l’augmentation des taux d’accidents accroissent la demande pour un diagnostic rapide du syndrome des loges aigu. L’adoption reste concentrée dans les grands hôpitaux publics et privés, où l’accès à des spécialistes formés et à des équipements de surveillance est plus élevé. Cependant, les limitations budgétaires et l’accès inégal aux soins de santé dans la région modèrent la croissance. Les investissements continus dans la modernisation des hôpitaux et les programmes de préparation aux traumatismes soutiennent une expansion progressive du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 4-5% de part de marché, reflétant une adoption précoce dans une grande partie de la région. La demande est la plus forte dans les pays du Conseil de coopération du Golfe, soutenue par des hôpitaux avancés, des centres de traumatologie et des investissements gouvernementaux dans la santé. En revanche, l’adoption dans certaines parties de l’Afrique reste limitée en raison des lacunes infrastructurelles et des contraintes de coûts. L’accent croissant sur les soins traumatologiques, la médecine militaire et la capacité de soins critiques dans certains marchés améliore la sensibilisation à la surveillance du syndrome des loges. L’expansion progressive des installations de soins tertiaires soutient le potentiel de croissance à long terme.

Segmentation du marché :

Par produit

Par type de syndrome

- Syndrome des loges aigu

- Syndrome des loges chronique

- Syndrome des loges abdominal

Par utilisation finale

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de la surveillance du syndrome des loges est modérément consolidé, caractérisé par la présence de fabricants d’appareils médicaux établis et de fournisseurs de solutions de diagnostic spécialisées. Les entreprises leaders se concurrencent principalement sur la fiabilité des produits, la précision des mesures et la facilité d’utilisation clinique, car ces facteurs influencent directement la confiance diagnostique dans les contextes de traumatologie et d’orthopédie. L’amélioration continue des produits, y compris des capteurs de pression améliorés, des conceptions de cathéters simplifiées et une meilleure compatibilité avec les flux de travail hospitaliers, reste une stratégie concurrentielle essentielle. Les participants au marché se concentrent sur le renforcement des relations avec les hôpitaux et les centres de traumatologie grâce à l’éducation clinique, aux programmes de formation et au support de service. L’expansion géographique, en particulier dans les marchés émergents avec une infrastructure de soins de traumatologie en croissance, est un autre domaine clé. De plus, les entreprises mettent l’accent sur la conformité réglementaire et la validation clinique pour renforcer la crédibilité, tandis que l’optimisation des coûts et l’expansion du portefeuille de produits jetables soutiennent la génération de revenus récurrents et la fidélisation à long terme des clients.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- Le 7 octobre 2025, MY01, Inc. a obtenu le statut NTAP par les Centres américains pour Medicare & Medicaid Services (CMS) pour le Moniteur de Pression Compartmentale Continue MY01, élargissant les voies de remboursement pour une utilisation à la fois en milieu hospitalier et ambulatoire et améliorant l’adoption à travers les systèmes de santé américains.

- Le 21 avril 2025, Becton, Dickenson and Company a lancé la plateforme avancée de surveillance hémodynamique HemoSphere Alta™, conçue pour fournir aux cliniciens un soutien décisionnel clinique prédictif, basé sur l’IA, et des données physiologiques en temps réel améliorées pour améliorer la surveillance lors de cas de soins critiques complexes. Cette plateforme exploite l’intégration des données cliniques et la fonctionnalité de soutien décisionnel pour accroître l’efficacité des flux de travail dans les unités de soins intensifs.

- Le 31 mai 2024, MY01, Inc. a nommé Robin Lucia au poste de Directeur de l’Éducation Médicale, faisant progresser les efforts pour standardiser l’utilisation clinique et l’éducation sur la surveillance continue de la pression dans le syndrome des loges.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Type de Syndrome, Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- L’adoption de la surveillance du syndrome des loges augmentera à mesure que les protocoles de soins en traumatologie et orthopédie mettront l’accent sur un diagnostic précoce et objectif.

- Les hôpitaux continueront de dominer la demande en raison de volumes chirurgicaux plus élevés et de capacités de soins en traumatologie en expansion.

- Les équipements de surveillance réutilisables resteront le type de produit préféré en raison de leur durabilité, précision et efficacité économique à long terme.

- La demande pour les composants jetables croîtra régulièrement, soutenue par les normes de contrôle des infections et la croissance du volume des procédures.

- Le syndrome des loges aigu restera l’application clinique principale en raison de sa nature d’urgence et de son risque médico-légal élevé.

- Les améliorations technologiques se concentreront sur des mesures plus rapides, une meilleure précision des capteurs et des flux de travail cliniques simplifiés.

- L’intégration des données de surveillance dans les dossiers patients numériques renforcera la prise de décision clinique et la documentation.

- Les marchés émergents verront une adoption plus élevée à mesure que les hôpitaux tertiaires et les centres de traumatologie s’étendront.

- Les programmes de formation clinique et de sensibilisation soutiendront une utilisation plus cohérente dans les différents contextes de soins.

- Les fabricants rivaliseront de plus en plus sur la facilité d’utilisation, la validation clinique et la conception de systèmes rentables.