Aperçu du Marché

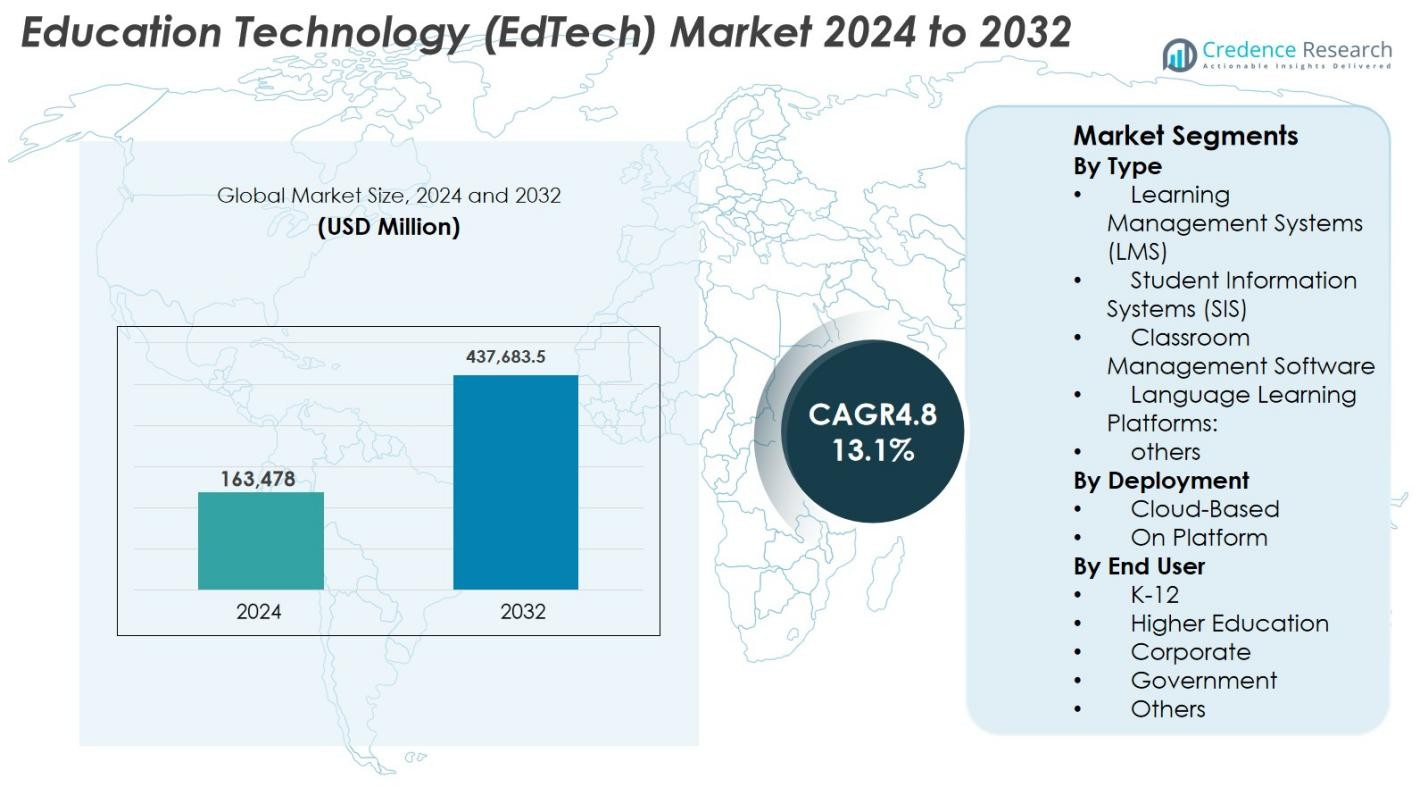

La taille du marché de la technologie éducative (EdTech) était évaluée à 163 478 millions USD en 2024 et devrait atteindre 437 683,5 millions USD d’ici 2032, avec un TCAC de 13,1 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Technologie Éducative (EdTech) 2024 |

163 478 millions USD |

| Marché de la Technologie Éducative (EdTech), TCAC |

13,1% |

| Taille du Marché de la Technologie Éducative (EdTech) 2032 |

437 683,5 millions USD |

Le marché de la technologie éducative (EdTech) est façonné par des acteurs majeurs tels que Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Moodle, Canvas par Instructure, et Edmodo, chacun contribuant aux avancées de l’apprentissage numérique via des plateformes pilotées par l’IA, du contenu interactif et des systèmes évolutifs basés sur le cloud. Ces entreprises étendent leur portée grâce à des partenariats avec des universités, des entreprises et des organismes gouvernementaux, renforçant leur empreinte mondiale. L’Amérique du Nord domine le marché avec une part de 38,2 % en 2024, soutenue par une infrastructure numérique solide et une adoption institutionnelle élevée, suivie par l’Europe à 27,6 % et l’Asie-Pacifique à 24,1 %, reflétant une numérisation rapide et une demande croissante pour une éducation en ligne accessible.

Aperçus du Marché

- Le marché de la technologie éducative (EdTech) a atteint 163 478 millions USD en 2024 et croîtra à un TCAC de 13,1 % pour atteindre 437 683,5 millions USD d’ici 2032.

- L’expansion du marché est alimentée par l’adoption croissante de l’apprentissage numérique dans les écoles K-12, l’enseignement supérieur et la formation en entreprise, ainsi que par l’augmentation des investissements dans les écosystèmes d’apprentissage activés par l’IA et basés sur le cloud.

- Les principales tendances incluent l’adoption d’outils d’apprentissage AR/VR, de systèmes d’apprentissage adaptatifs, de tutorat piloté par l’IA et de plateformes mobiles, offrant des expériences éducatives plus personnalisées et immersives.

- Les acteurs majeurs tels que Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Moodle, et Canvas par Instructure renforcent leur présence mondiale grâce à l’innovation technologique et à des partenariats stratégiques.

- L’Amérique du Nord mène avec une part de 38,2 %, suivie par l’Europe à 27,6 % et l’Asie-Pacifique à 24,1 % ; les systèmes de gestion de l’apprentissage (LMS) dominent le segment de type avec une part de 38,4 %, soutenus par un déploiement institutionnel fort.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Type

Le marché de la technologie éducative (EdTech) par type est dominé par les systèmes de gestion de l’apprentissage (LMS), représentant 38,4 % de part en 2024, grâce à leur adoption généralisée pour la livraison de cours, l’intégration des évaluations et l’administration centralisée de l’apprentissage. Les plateformes LMS soutiennent l’apprentissage adaptatif, l’analyse et la gestion à grande échelle des programmes numériques, stimulant la demande institutionnelle. Les systèmes d’information des étudiants (SIS) et les plateformes d’apprentissage des langues se développent également à mesure que les institutions privilégient l’automatisation des flux de travail et l’apprentissage multilingue. Les logiciels de gestion de classe croissent régulièrement avec l’augmentation des salles de classe numériques, tandis que d’autres outils de niche gagnent en popularité grâce à des modèles d’apprentissage personnalisés et des écosystèmes de tutorat basés sur l’IA.

- Par exemple, Canvas est devenu le principal LMS dans l’enseignement supérieur nord-américain, détenant une part de marché d’environ 43 %. Les trois plus grandes plateformes suivantes, Moodle, Brightspace (D2L) et Blackboard (Anthology), contrôlent chacune entre 12 % et 16 %, reflétant une forte adoption par le corps enseignant pour une conception de cours cohérente et un enseignement basé sur l’analyse.

Par Déploiement

Le déploiement basé sur le cloud a dominé le marché de la technologie éducative (EdTech) avec une part de 64,7 % en 2024, soutenu par une infrastructure évolutive, des coûts initiaux réduits et une intégration rapide dans les institutions éducatives et les entreprises. Les modèles cloud permettent des mises à jour transparentes, une accessibilité à distance et une intégration avec des analyses pilotées par l’IA, améliorant l’efficacité opérationnelle. Le déploiement sur plateforme (sur site) conserve sa pertinence pour les institutions nécessitant un contrôle accru des données, un hébergement interne ou des cadres de conformité personnalisés. Cependant, l’adoption du cloud continue d’accélérer en raison de l’augmentation des formats d’apprentissage hybrides, de la livraison d’apprentissage adaptée aux mobiles et de l’investissement accru dans la transformation numérique à travers l’écosystème éducatif.

- Par exemple, Instructure a élargi son LMS Canvas natif du cloud avec des analyses de cours améliorées par l’IA et des outils de rétroaction automatisés en 2024, permettant aux institutions de développer l’apprentissage à distance avec un minimum de surcharge informatique.

Par Utilisateur Final

Le segment K-12 a émergé comme le segment dominant avec une part de 42,6 % en 2024, soutenu par l’adoption accélérée des salles de classe numériques, des contenus d’apprentissage interactifs, des outils de gamification et des programmes de littératie numérique financés par le gouvernement. Le segment de l’enseignement supérieur suit alors que les universités étendent les plateformes d’apprentissage à distance, les laboratoires virtuels et les systèmes d’évaluation activés par l’IA. Les utilisateurs d’entreprise montrent une forte croissance grâce à la formation continue, aux modules de micro-apprentissage et aux technologies de développement de la main-d’œuvre. Les agences gouvernementales déploient de plus en plus de solutions EdTech pour la formation à grande échelle, les programmes de gouvernance numérique et les plateformes de compétences du secteur public. D’autres, y compris les instituts professionnels, contribuent régulièrement grâce à la demande flexible de certification numérique.

Moteurs de Croissance Clés

Adoption Croissante de l’Apprentissage Numérique dans l’Éducation K–12 et Supérieure

La transition accélérée vers des environnements d’apprentissage numérique stimule considérablement le marché de l’EdTech, notamment dans les écosystèmes éducatifs K–12 et supérieurs. Les écoles et universités intègrent de plus en plus des plateformes d’apprentissage en ligne, des salles de classe virtuelles, des logiciels d’apprentissage adaptatif et des bibliothèques de contenus numériques pour améliorer l’engagement et les résultats d’apprentissage. Les initiatives gouvernementales promouvant la littératie numérique, les programmes nationaux de numérisation de l’éducation et le financement à grande échelle des infrastructures TIC soutiennent davantage l’adoption. Les modèles d’apprentissage hybride et mixte ont gagné en permanence après la pandémie, encourageant les institutions à continuer d’investir dans des outils EdTech évolutifs et basés sur le cloud. Le passage à l’éducation basée sur les compétences, l’utilisation accrue de la gamification et la demande d’apprentissage personnalisé alimentent également la croissance. L’augmentation des inscriptions dans les programmes de diplômes en ligne, les micro-certifications et les plateformes de tutorat virtuel renforce l’expansion du marché, établissant l’apprentissage numérique comme un moteur de croissance à long terme essentiel.

- Par exemple, l’initiative PM eVidya de l’Inde unifie des plateformes numériques comme DIKSHA, qui a délivré plus de 501 crores de sessions d’apprentissage et 5 879 crores de minutes d’apprentissage grâce à des manuels codés QR et des contenus électroniques.

Augmentation de la Demande pour le Développement des Compétences, la Formation en Entreprise et l’Apprentissage Tout au Long de la Vie

L’évolution rapide des compétences de la main-d’œuvre mondiale et le fossé croissant des compétences numériques sont des moteurs majeurs accélérant l’adoption de l’EdTech dans le secteur des entreprises. Les entreprises investissent de plus en plus dans des plateformes de formation numérique, des systèmes de gestion de l’apprentissage, des évaluations basées sur l’IA et des modules de micro-apprentissage pour perfectionner les employés dans des domaines tels que la science des données, la cybersécurité, la littératie en IA, la communication et le leadership. La montée du travail à distance a amplifié le besoin d’outils de formation flexibles, accessibles et adaptés aux mobiles. L’apprentissage en ligne en entreprise offre des économies de coûts mesurables, une diffusion de contenu standardisée et des parcours d’apprentissage personnalisés qui améliorent la productivité et la rétention. L’expansion des bootcamps numériques, des programmes de certification professionnelle et des plateformes de formation alignées sur l’industrie renforce le rôle de l’EdTech dans la transformation de la main-d’œuvre. La culture de l’apprentissage tout au long de la vie, motivée par les changements de carrière et la requalification continue, assure une demande soutenue pour les solutions EdTech axées sur les entreprises.

- Par exemple, Pluralsight, axé sur la formation aux compétences technologiques et créatives, propose un catalogue de cours techniques adaptés à l’informatique, au développement de logiciels, au cloud et à la cybersécurité ; historiquement, il a servi un grand nombre de clients d’entreprise et d’entreprises, y compris de nombreux membres du Fortune 500.

Intégration des Technologies d’IA, d’Analytique et de Personnalisation

L’intégration de l’intelligence artificielle, de l’apprentissage automatique et de l’analytique dans les écosystèmes éducatifs modernes accélère l’expansion du marché de l’EdTech. Les outils basés sur l’IA améliorent les résultats d’apprentissage grâce à la diffusion de contenu adaptatif, aux insights prédictifs, à la notation automatisée et aux systèmes de tutorat intelligents qui personnalisent l’instruction pour chaque apprenant. Les éducateurs utilisent des tableaux de bord en temps réel pour suivre l’engagement des étudiants, identifier les lacunes d’apprentissage et mettre en œuvre des stratégies d’enseignement différenciées. L’analytique aide les institutions à améliorer la rétention, à optimiser les structures curriculaires et à améliorer l’efficacité des programmes. Le traitement du langage naturel alimente les assistants d’apprentissage conversationnels et les plateformes linguistiques, tandis que l’automatisation simplifie les systèmes d’information des étudiants et les tâches administratives. À mesure que les capacités de l’IA progressent, l’EdTech devient de plus en plus dynamique, réactive et axée sur les données, renforçant son adoption à long terme.

Tendances Clés & Opportunités

Adoption Croissante des Technologies Immersives : AR, VR, et Apprentissage dans le Métavers

Les technologies immersives telles que la réalité augmentée (AR), la réalité virtuelle (VR) et les espaces d’apprentissage basés sur le métavers offrent des opportunités significatives sur le marché de l’EdTech. L’AR et la VR permettent un apprentissage expérientiel en simulant des environnements complexes, améliorant l’éducation STEM et offrant des laboratoires virtuels pour le développement de compétences pratiques dans des domaines tels que la médecine, l’ingénierie et les métiers spécialisés. Les plateformes basées sur le métavers introduisent des salles de classe numériques collaboratives, des environnements d’apprentissage gamifiés et des interactions entre pairs dirigées par des avatars qui stimulent l’engagement. Les institutions testent de plus en plus les outils XR pour des stages virtuels, des formations à distance et la visualisation interactive des sujets. La baisse des coûts du matériel, l’expansion des bibliothèques de contenu XR et les partenariats renforcés entre l’industrie et le monde académique créent un potentiel commercial robuste pour les innovations d’apprentissage immersif.

- Par exemple, le HoloLens 2 de Microsoft continue d’être adopté par les universités et les écoles de médecine pour l’apprentissage de l’anatomie en réalité mixte, permettant aux étudiants d’interagir avec des modèles d’organes en 3D et de réaliser des procédures virtuelles.

Croissance du Tutoriel IA, des Évaluations Automatisées, et des Modèles d’Apprentissage Basés sur les Données

Les systèmes de tutorat alimentés par l’IA, les outils d’évaluation automatisés et les cadres d’apprentissage centrés sur les données transforment le paysage de l’EdTech. Les plateformes de tutorat intelligentes imitent le coaching personnalisé en fournissant des retours en temps réel, une progression adaptative de la difficulté et une remédiation ciblée. Les évaluations automatisées réduisent la charge de travail des enseignants grâce à la notation instantanée, l’analyse et la cartographie des performances. L’analytique prédictive aide les institutions à identifier tôt les étudiants à risque et à améliorer les résultats d’apprentissage. La personnalisation alimentée par l’IA s’adapte à des vitesses et styles d’apprentissage divers, augmentant l’engagement et la rétention. Ces avancées créent de fortes opportunités pour les fournisseurs d’EdTech d’intégrer des moteurs d’IA générative, des systèmes de recommandation et le traitement du langage naturel dans les plateformes d’apprentissage de nouvelle génération.

- Par exemple, Khan Academy a élargi son tuteur IA Khanmigo, qui offre des conseils pas à pas sur les problèmes, un questionnement de style socratique et un soutien personnalisé à l’apprentissage dans des matières telles que les mathématiques, les sciences et l’écriture.

Défis Clés

Fracture Numérique, Lacunes Infrastructurelles, et Accès Inégal à la Technologie

Malgré les progrès technologiques rapides, le marché de l’EdTech est confronté à des défis notables en raison des fractures numériques persistantes entre les régions et les groupes socio-économiques. Une connectivité à large bande inadéquate, une disponibilité limitée des appareils et une infrastructure TIC insuffisante restreignent l’adoption de l’apprentissage numérique, en particulier dans les communautés rurales et mal desservies. Les contraintes budgétaires au sein des écoles et des institutions entravent la mise en œuvre à grande échelle de solutions EdTech avancées. Les étudiants n’ayant pas un accès constant aux outils numériques font face à des disparités d’apprentissage malgré une adoption plus large des modèles d’éducation en ligne. Les limitations de formation des enseignants et les systèmes institutionnels obsolètes ralentissent encore la transformation numérique. Combler ces lacunes reste essentiel pour atteindre des résultats d’apprentissage équitables et assurer une croissance inclusive de l’EdTech.

Confidentialité des données, risques de cybersécurité et problèmes de conformité réglementaire

La numérisation généralisée de l’éducation introduit des risques accrus liés à la confidentialité des données, à la cybersécurité et à la conformité. Les plateformes EdTech traitent des données sensibles d’étudiants et d’institutions, ce qui en fait des cibles potentielles pour les cybermenaces et les violations de la vie privée. Assurer le respect des réglementations telles que le RGPD, la FERPA et les lois régionales sur la protection des données ajoute de la complexité pour les fournisseurs et les institutions. Des contrôles de sécurité faibles peuvent entraîner un accès non autorisé, une perte de données ou des conséquences juridiques, sapant la confiance dans les écosystèmes d’apprentissage numérique. Les préoccupations concernant la transparence de l’IA, l’équité algorithmique et l’utilisation responsable des données compliquent davantage l’adoption. Renforcer les cadres de cybersécurité, les systèmes de surveillance et la gouvernance éthique reste crucial pour maintenir la confiance du marché.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché de la technologie éducative (EdTech) avec une part de 38,2 % en 2024, soutenue par une infrastructure numérique solide, une adoption élevée des systèmes de gestion de l’apprentissage et des investissements continus dans les solutions d’apprentissage basées sur l’IA. Les États-Unis sont en tête de la demande en raison de l’utilisation extensive de modèles d’apprentissage numérique dans les secteurs K–12, de l’enseignement supérieur et des entreprises. La région bénéficie d’initiatives numériques financées par le gouvernement, de l’acceptation généralisée de l’apprentissage hybride et de l’expansion rapide des programmes de diplômes et de certifications en ligne. L’intégration croissante de la RA, de la RV et des outils de tutorat personnalisés par l’IA renforce encore la position de l’Amérique du Nord en tant que principal marché EdTech.

Europe

L’Europe représentait une part de 27,6 % en 2024, stimulée par une forte adoption de l’éducation hybride, l’expansion des salles de classe numériques et des initiatives réglementaires favorables promouvant des écosystèmes d’apprentissage sécurisés basés sur les données. Des pays comme le Royaume-Uni, l’Allemagne et la France sont en tête de la mise en œuvre de l’EdTech, en mettant l’accent sur les plateformes d’apprentissage basées sur le cloud, les salles de classe virtuelles et les programmes de formation des enseignants. La région bénéficie de la demande croissante pour les technologies d’apprentissage des langues, l’éducation numérique pour adultes et les outils de reconversion professionnelle. Des normes de conformité strictes encouragent des offres EdTech sécurisées, augmentant la confiance des utilisateurs. Les investissements continus dans les outils d’apprentissage activés par l’IA et les cadres d’éducation numérique transfrontaliers soutiennent l’expansion régulière du marché européen.

Asie-Pacifique

L’Asie-Pacifique détenait une part de 24,1 % en 2024 et reste la région à la croissance la plus rapide, stimulée par la pénétration croissante d’Internet, l’expansion des populations étudiantes et les initiatives d’apprentissage numérique soutenues par le gouvernement. La Chine, l’Inde, le Japon et la Corée du Sud sont en tête de la demande pour les plateformes de tutorat en ligne, les applications de préparation aux tests et les solutions d’apprentissage mobiles. Des appareils abordables et un financement solide en capital-risque accélèrent l’innovation et l’adoption des plateformes. La région connaît également une demande croissante pour l’e-learning d’entreprise à mesure que les entreprises se concentrent sur la montée en compétences à grande échelle de la main-d’œuvre. L’utilisation croissante des mobiles et l’expansion de l’infrastructure cloud positionnent l’Asie-Pacifique comme un moteur majeur de la croissance du marché mondial de l’EdTech.

Amérique latine

L’Amérique latine a capturé une part de 6,5 % en 2024, soutenue par l’adoption croissante de l’apprentissage numérique au Brésil, au Mexique et en Colombie. Les programmes gouvernementaux promouvant l’apprentissage à distance et la littératie numérique stimulent la demande pour les plateformes LMS, les technologies de classe hybride et les solutions d’apprentissage mobile abordables. La région voit également une adoption croissante des plateformes d’apprentissage des langues et de formation professionnelle en raison des besoins de développement de la main-d’œuvre. Cependant, des défis subsistent, notamment la connectivité Internet inégale et le financement limité dans certains systèmes éducatifs. Malgré les contraintes, les investissements du secteur privé et l’expansion des initiatives de transformation numérique K–12 continuent de positionner l’Amérique latine comme un marché EdTech en développement mais prometteur.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique détenaient une part de 3,6 % en 2024, soutenue par des stratégies nationales d’éducation numérique, des investissements croissants dans les salles de classe intelligentes et une adoption accrue de l’apprentissage en ligne en Arabie Saoudite, aux Émirats Arabes Unis et en Afrique du Sud. Les gouvernements modernisent l’infrastructure éducative, élargissent les programmes axés sur les STEM et promeuvent la littératie numérique, stimulant ainsi la demande de plateformes. La région bénéficie également de l’augmentation de l’utilisation de l’apprentissage mobile et des besoins croissants en formation d’entreprise. Cependant, plusieurs marchés africains sont encore confrontés à des lacunes en matière de connectivité et à des défis d’accessibilité financière. L’expansion continue du haut débit, l’investissement dans les TIC et les réformes éducatives devraient soutenir une croissance stable à long terme sur le marché EdTech.

Segmentation du marché

Par type

- Systèmes de gestion de l’apprentissage (LMS)

- Systèmes d’information des étudiants (SIS)

- Logiciels de gestion de classe

- Plateformes d’apprentissage des langues :

- autres

Par déploiement

- Basé sur le cloud

- Sur plateforme

Par utilisateur final

- K-12

- Enseignement supérieur

- Entreprise

- Gouvernement

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché de la technologie éducative (EdTech) présente un paysage concurrentiel diversifié et en expansion, stimulé par une innovation continue, des partenariats stratégiques et une adoption numérique rapide dans les écosystèmes d’apprentissage. Des acteurs de premier plan tels que Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Canvas par Instructure, Moodle et Edmodo renforcent leur présence grâce à des plateformes d’apprentissage avancées, à la personnalisation par l’IA et à des expériences d’apprentissage mobiles en priorité. Les entreprises se concentrent sur l’expansion des bibliothèques de cours, l’amélioration du contenu interactif et l’amélioration des analyses d’apprentissage pour attirer à la fois les institutions académiques et les clients d’entreprise. Les collaborations stratégiques avec les universités, les organismes gouvernementaux et les partenaires industriels soutiennent l’évolutivité des plateformes et la pénétration du marché. De nombreux acteurs investissent dans des outils AR/VR, des tuteurs IA génératifs et des technologies d’apprentissage adaptatif pour différencier leurs offres et répondre à la demande croissante de modèles d’apprentissage hybrides et personnalisés. Alors que la concurrence mondiale s’intensifie, les entreprises EdTech priorisent l’engagement des utilisateurs, le contenu localisé et les parcours de certification pour maintenir un avantage concurrentiel dans un environnement éducatif numérique en évolution rapide.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Skillshare

- Canvas par Instructure

- Udemy

- Teachable

- Blackboard

- Coursera

- Duolingo

- Moodle

- Khan Academy

- Edmodo

Développements Récents

- En décembre 2025, Impelsys a acquis Delta Think pour étendre ses capacités en matière de données, d’édition et de services technologiques pour l’éducation, la santé et au-delà.

- En novembre 2025, SMART Technologies a dévoilé ses premiers panneaux plats interactifs « Make-in-India » conçus pour l’éducation lors de DIDAC 2025.

- En octobre 2025, Uprio, une nouvelle startup edtech basée sur l’IA lancée par l’ancien responsable de BYJU’S en Inde, s’est concentrée sur les cours en ligne personnalisés alignés sur les programmes scolaires.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, le Déploiement, l’Utilisateur Final et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché de l’EdTech progressera grâce à une intégration plus profonde de la personnalisation pilotée par l’IA dans les systèmes d’apprentissage mondiaux.

- Les modèles d’apprentissage hybride et mixte deviendront de plus en plus la norme dans les environnements K–12, d’enseignement supérieur et d’entreprise.

- La RA, la RV et les simulations immersives élargiront l’adoption de l’apprentissage pratique, basé sur les compétences et expérientiel.

- L’analyse des données gagnera en importance pour suivre la performance des apprenants et améliorer les stratégies pédagogiques.

- La demande des entreprises pour des plateformes de perfectionnement et de reconversion numériques s’accélérera dans tous les secteurs.

- Les solutions d’apprentissage mobiles en priorité verront une pénétration plus large, en particulier dans les régions émergentes.

- La collaboration entre les entreprises EdTech, les universités et les organismes gouvernementaux renforcera les écosystèmes d’éducation numérique.

- Les améliorations de la cybersécurité et de la confidentialité des données deviendront cruciales pour maintenir la confiance et la conformité réglementaire.

- Les programmes de micro-apprentissage, de certification et de certification numérique redéfiniront les parcours de développement professionnel.

- L’infrastructure basée sur le cloud continuera à permettre des solutions d’apprentissage évolutives, flexibles et accessibles à l’échelle mondiale.