Aperçu du Marché

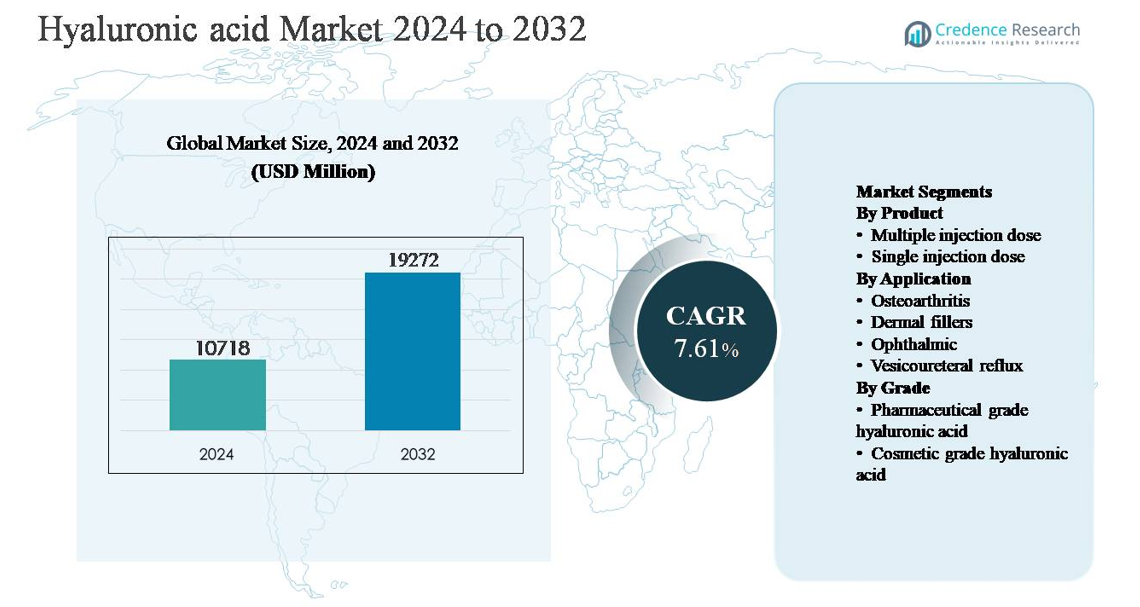

Le marché mondial de l’acide hyaluronique était évalué à 10 718 millions USD en 2024 et devrait atteindre 19 272 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 7,61% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Acide Hyaluronique 2024 |

10 718 millions USD |

| Marché de l’Acide Hyaluronique, CAGR |

7,61% |

| Taille du Marché de l’Acide Hyaluronique 2032 |

19 272 millions USD |

Le marché de l’acide hyaluronique est dominé par un groupe d’acteurs bien établis, dont Allergan Aesthetics, Galderma, ANIKA, Ferring Pharmaceuticals, Bioventus, LG Chem, Lifecore Biomedical, BLOOMAGE, Kewpie et Altergon, qui rivalisent dans les applications pharmaceutiques, esthétiques et ophtalmiques. Ces entreprises se distinguent par des capacités avancées de bio-fermentation, une production de haute pureté et une innovation dans les formulations réticulées et à action prolongée. Un accent stratégique sur la conformité réglementaire et la validation clinique renforce leur positionnement dans les segments injectables et thérapeutiques. L’Amérique du Nord est la région leader, représentant environ 36% du marché mondial, soutenue par une adoption élevée des thérapies de viscosupplémentation, une forte demande pour les produits de comblement dermique, une infrastructure de santé avancée et la présence de grands fabricants et prestataires de traitements esthétiques.

Aperçus du Marché

- Le marché mondial de l’acide hyaluronique était évalué à 10 718 millions USD en 2024 et devrait atteindre 19 272 millions USD d’ici 2032, avec un CAGR de 7,61% pendant la période de prévision.

- La croissance du marché est principalement stimulée par la demande croissante de traitements de l’arthrose et de procédures esthétiques peu invasives, les applications pour l’arthrose représentant ~38% de la part et les injectables en dose unique représentant ~62% en raison de leur sécurité, commodité et préférence clinique.

- Les tendances clés incluent l’adoption rapide de la production basée sur la bio-fermentation et l’innovation dans les formulations réticulées et à action prolongée, en particulier dans les produits de comblement dermique, qui représentent près de 30% de la demande totale d’application.

- La concurrence est façonnée par des leaders pharmaceutiques et esthétiques établis se concentrant sur la pureté des produits, la longévité des formulations et la conformité réglementaire, tandis que la pression sur les prix des producteurs régionaux intensifie la rivalité du marché.

- Régionalement, l’Amérique du Nord est en tête avec ~36% de part, suivie par l’Europe (~28%) et l’Asie-Pacifique (~24%), l’Asie-Pacifique montrant la croissance la plus rapide grâce à l’expansion des procédures cosmétiques et de l’accès aux soins de santé.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Produit :

Le marché de l’acide hyaluronique par produit est dominé par les formulations à dose unique, qui représentent environ ~62% de part de marché. Leur leadership est dû à une forte adoption dans la viscosupplémentation orthopédique et les procédures esthétiques, où la stérilité, la précision du dosage et la commodité pour le patient sont essentielles. Les produits à dose unique réduisent le risque de contamination et simplifient les flux de travail cliniques, ce qui les rend préférés dans les hôpitaux, cliniques et centres de chirurgie ambulatoire. En revanche, les formats à doses multiples conservent leur pertinence dans les environnements sensibles aux coûts et les traitements à fort volume, mais le contrôle réglementaire autour de l’utilisation des conservateurs et de la sécurité de manipulation continue de favoriser l’adoption des doses uniques.

- Par exemple, le MONOVISC® d’Anika Therapeutics est fourni sous forme de seringue préremplie contenant 88 mg d’hyaluronane dans 4 mL, conçu pour une administration intra-articulaire unique dans l’arthrose du genou, éliminant le besoin de doses répétées et réduisant les étapes de manipulation procédurale.

Par Application :

Parmi les applications, le traitement de l’arthrose représente le sous-segment dominant avec environ ~38% de part de marché, soutenu par l’utilisation généralisée des injections d’acide hyaluronique pour la viscosupplémentation des articulations du genou et de la hanche. La prévalence croissante des troubles articulaires liés à l’âge, la préférence croissante pour la gestion de la douleur peu invasive et l’expansion des preuves cliniques soutenant le soulagement symptomatique stimulent ce segment. Les produits de comblement dermique suivent de près, propulsés par la croissance des procédures esthétiques et des formulations d’AH réticulé à plus longue durée. Les utilisations ophtalmiques restent stables en raison des chirurgies de la cataracte de routine, tandis que le reflux vésico-urétéral et d’autres applications contribuent à une demande de niche mais constante.

- Par exemple, le Synvisc®-One de Sanofi délivre une injection intra-articulaire unique de 6 mL contenant du hylan G-F 20 avec un poids moléculaire moyen pour le Hylan A d’environ 6 millions de Daltons (6 000 000 Da).

Par Qualité :

Le marché par qualité est dominé par l’acide hyaluronique de qualité pharmaceutique, détenant une part estimée à ~68%, reflétant son utilisation extensive dans les injectables, les solutions ophtalmiques et les thérapies intra-articulaires. Des exigences réglementaires strictes, des normes de pureté élevées et des profils de sécurité clinique sous-tendent sa domination. La croissance est renforcée par l’expansion des indications thérapeutiques et l’augmentation des dépenses de santé. L’acide hyaluronique de qualité cosmétique continue de gagner en popularité dans les soins de la peau topiques et les produits esthétiques non invasifs, stimulé par la sensibilisation des consommateurs aux bienfaits de l’hydratation et de l’anti-âge, bien que sa part de marché reste secondaire en raison de prix plus bas et de seuils réglementaires.

Moteur de Croissance Clé

Prévalence Croissante de l’Arthrose et des Troubles Musculosquelettiques

L’augmentation du fardeau mondial de l’arthrose et d’autres affections articulaires dégénératives reste un moteur de croissance principal pour le marché de l’acide hyaluronique. Le vieillissement des populations, les modes de vie sédentaires, la prévalence de l’obésité et les blessures liées au sport élargissent considérablement le bassin de patients nécessitant des solutions de gestion de la douleur articulaire. La viscosupplémentation à base d’acide hyaluronique est largement adoptée comme traitement peu invasif qui améliore la lubrification des articulations, réduit la douleur et retarde l’intervention chirurgicale. Son profil de sécurité favorable par rapport à l’utilisation à long terme des AINS ou des corticostéroïdes renforce encore l’acceptation par les médecins et les patients. L’approbation clinique croissante, l’élargissement de la couverture de remboursement dans plusieurs systèmes de santé et la sensibilisation croissante aux traitements orthopédiques non chirurgicaux continuent d’accélérer la demande d’acide hyaluronique de qualité pharmaceutique dans les hôpitaux, les cliniques spécialisées et les établissements de soins ambulatoires.

- Par exemple, le Durolane® de Ferring Pharmaceuticals est produit en utilisant une technologie d’acide hyaluronique stabilisé non animal et est fourni sous forme de seringue préremplie stérile contenant 60 mg d’acide hyaluronique dans 3 mL, conçu pour une viscosupplémentation en une seule séance.

Augmentation de la Demande pour les Procédures Esthétiques et Cosmétiques

La croissance rapide des procédures esthétiques peu invasives stimule fortement la consommation d’acide hyaluronique, en particulier dans les applications de comblement dermique et de rajeunissement de la peau. L’augmentation du revenu disponible, l’urbanisation et une attention accrue à l’apparence chez les populations vieillissantes et plus jeunes ont élargi la demande pour la volumisation faciale, la réduction des rides et l’augmentation des lèvres. La biocompatibilité, la réversibilité et l’intégration naturelle de l’acide hyaluronique en font le matériau préféré pour les fillers injectables. Les innovations de produits telles que les formulations réticulées avec une longévité prolongée et une viscoélasticité améliorée améliorent les résultats des traitements et les taux de procédures répétées. La prolifération des cliniques esthétiques, l’acceptation croissante des procédures cosmétiques chez les hommes et la forte influence des médias sociaux continuent de soutenir la croissance soutenue des marchés de l’acide hyaluronique de qualité cosmétique et injectable.

- Par exemple, le JUVÉDERM® VOLUMA® XC d’Allergan Aesthetics est fabriqué en utilisant la technologie Vycross® et contient 20 mg/mL d’acide hyaluronique, conçu pour atteindre une haute cohésion du gel et une capacité de levage pour les injections profondes du milieu du visage, avec des évaluations cliniques démontrant une volumisation structurelle maintenue jusqu’à 24 mois après le traitement.

Croissance dans les Applications Ophtalmiques et de Livraison de Médicaments

L’utilisation croissante de l’acide hyaluronique dans les formulations ophtalmiques et les systèmes avancés de livraison de médicaments contribue de manière significative à la croissance du marché. En ophtalmologie, l’acide hyaluronique est largement utilisé dans les larmes artificielles, les agents viscoélastiques post-chirurgicaux et les solutions intraoculaires en raison de ses propriétés lubrifiantes, de rétention d’humidité et de protection des tissus. L’augmentation des volumes de chirurgie de la cataracte et la prévalence croissante du syndrome de l’œil sec renforcent la demande. Au-delà de l’ophtalmologie, l’acide hyaluronique est de plus en plus utilisé comme vecteur de médicaments pour une livraison ciblée en oncologie, dermatologie et médecine régénérative. Sa capacité à améliorer la biodisponibilité et la libération contrôlée soutient son adoption dans les formulations thérapeutiques de nouvelle génération, élargissant sa pertinence clinique et commerciale.

Tendance Clé & Opportunité

Transition Vers la Bio-Fermentation et la Production Durable

Une tendance notable qui façonne le marché de l’acide hyaluronique est la transition des sources d’origine animale vers une production basée sur la bio-fermentation. Les fabricants adoptent de plus en plus les technologies de fermentation microbienne pour assurer un contrôle constant du poids moléculaire, une pureté supérieure et une meilleure reproductibilité d’un lot à l’autre. Cette transition répond aux préoccupations éthiques, réduit les risques de contamination et s’aligne sur les exigences réglementaires et de durabilité. L’acide hyaluronique bio-fermenté est particulièrement prisé dans les applications pharmaceutiques et cosmétiques, soutenant un positionnement de produit haut de gamme. Des opportunités existent pour les producteurs investissant dans des infrastructures de fermentation évolutives et des technologies de purification avancées. Alors que la durabilité devient une priorité d’approvisionnement pour les marques pharmaceutiques et de soins personnels, l’acide hyaluronique d’origine biologique devrait gagner une préférence plus forte sur le marché.

- Par exemple, Bloomage Biotech exploite des installations de fermentation microbienne à grande échelle en Chine utilisant des souches de Streptococcus, avec des cuves de fermentation individuelles dépassant 20 m³ en volume de travail et des systèmes de purification en aval capables de produire de l’acide hyaluronique de qualité pharmaceutique avec des niveaux d’endotoxines contrôlés en dessous de 0,5 EU/mg, soutenant les applications injectables et ophtalmiques.

Innovation dans les Formulations Réticulées et à Longue Durée d’Action

Les avancées technologiques en chimie de réticulation et en modification moléculaire créent des opportunités de croissance significatives pour le marché de l’acide hyaluronique. Les nouvelles formulations offrent une stabilité améliorée, un temps de résidence prolongé et une résistance mécanique accrue, en particulier dans les produits de comblement dermique et les injections pour l’arthrose. Ces innovations réduisent la fréquence des injections et améliorent la conformité des patients, entraînant des taux d’adoption plus élevés. Les fabricants développent également des produits hybrides qui combinent l’acide hyaluronique avec des anesthésiques ou des agents régénérateurs pour améliorer les résultats thérapeutiques. L’investissement continu dans la science de la formulation et la validation clinique permet de se différencier sur des marchés concurrentiels, soutenant des stratégies de tarification premium et élargissant l’utilisation à de nouvelles indications thérapeutiques émergentes.

- Par exemple, la gamme Teosyal® PureSense de Teoxane incorpore 0,3 % de chlorhydrate de lidocaïne dans des gels d’acide hyaluronique réticulés, permettant une anesthésie locale immédiate lors de l’injection tout en préservant le module élastique et la cohésivité du gel.

Défi Clé

Coûts de Production Élevés et Sensibilité aux Prix

Les coûts élevés de production et de purification posent un défi important au marché de l’acide hyaluronique, en particulier pour les produits de qualité pharmaceutique. Les processus de fermentation avancés, les exigences strictes de contrôle de la qualité et les étapes complexes de purification en aval augmentent les dépenses de fabrication. Ces coûts peuvent limiter l’accessibilité dans les marchés sensibles aux prix et freiner l’adoption dans les économies émergentes. De plus, la pression concurrentielle des producteurs à bas coût intensifie les défis de tarification, impactant les marges bénéficiaires des fabricants établis. Équilibrer l’efficacité des coûts avec la conformité réglementaire et la qualité des produits reste une préoccupation critique. Les entreprises doivent optimiser les rendements de production, investir dans des technologies évolutives et améliorer l’efficacité de la chaîne d’approvisionnement pour rester compétitives tout en maintenant les normes de produit.

Complexité Réglementaire et Barrières à la Différenciation des Produits

Le marché de l’acide hyaluronique fait face à des défis réglementaires découlant de cadres de classification variés à travers les régions, où les produits peuvent être réglementés en tant que médicaments, dispositifs médicaux ou cosmétiques. Naviguer dans ces voies réglementaires complexes augmente les délais d’approbation et les coûts de conformité, en particulier pour les applications injectables et thérapeutiques. De plus, la saturation du marché dans les produits de comblement dermique et la viscosupplémentation a intensifié la concurrence, rendant la différenciation des produits de plus en plus difficile. Les cliniciens perçoivent souvent les produits comme interchangeables, limitant la fidélité à la marque. Pour surmonter ces défis, les fabricants doivent investir dans des preuves cliniques, l’innovation en formulation et la surveillance post-commercialisation pour démontrer clairement les avantages en termes de sécurité, d’efficacité et de performance.

Analyse Régionale

Amérique du Nord :

L’Amérique du Nord domine le marché de l’acide hyaluronique, représentant environ 36 % de la part de marché mondiale, grâce à une forte demande dans le traitement de l’arthrose, les produits de comblement dermique et les applications ophtalmiques. La région bénéficie d’une infrastructure de santé avancée, d’une adoption élevée des procédures esthétiques peu invasives et d’une disponibilité généralisée de produits de viscosupplémentation approuvés par la FDA. Une population vieillissante et une prévalence croissante des troubles articulaires continuent de soutenir la demande d’acide hyaluronique de qualité pharmaceutique. De plus, la présence de grands fabricants, une activité de recherche clinique robuste et des voies de remboursement favorables aux États-Unis renforcent davantage le leadership du marché dans les segments thérapeutique et cosmétique.

Europe :

L’Europe représente près de 28 % du marché mondial de l’acide hyaluronique, soutenue par une forte adoption dans les soins orthopédiques, la médecine esthétique et l’ophtalmologie. Des pays comme l’Allemagne, la France, l’Italie et le Royaume-Uni stimulent la demande régionale grâce à des systèmes de santé bien établis et une préférence croissante pour les traitements non chirurgicaux. La région bénéficie également de normes réglementaires élevées qui favorisent les produits d’acide hyaluronique de qualité pharmaceutique et bio-fermentés. L’adoption croissante des produits de comblement dermique, l’expansion de la population gériatrique et l’innovation constante dans les formulations réticulées contribuent à une croissance régulière, tandis que le tourisme médical croissant en Europe du Sud soutient davantage la demande d’applications esthétiques.

Asie-Pacifique :

L’Asie-Pacifique représente environ 24 % du marché mondial de l’acide hyaluronique et est le segment régional à la croissance la plus rapide. La croissance est stimulée par l’élargissement de l’accès aux soins de santé, l’augmentation du revenu disponible et la demande croissante de procédures cosmétiques et esthétiques dans des pays comme la Chine, la Corée du Sud, le Japon et l’Inde. Une population vieillissante croissante et une incidence accrue de l’arthrose renforcent davantage la demande thérapeutique. La région bénéficie également de l’expansion de la capacité de fabrication locale, en particulier pour l’acide hyaluronique de qualité cosmétique, et d’une forte sensibilisation des consommateurs aux produits de soins de la peau et anti-âge, soutenant une adoption généralisée dans les applications médicales et de soins personnels.

Amérique latine :

L’Amérique latine détient environ 7 % du marché mondial de l’acide hyaluronique, avec une croissance soutenue par une demande croissante de traitements esthétiques et une expansion progressive des services de soins orthopédiques. Le Brésil et le Mexique sont les principaux contributeurs, portés par une forte culture de la chirurgie esthétique et une sensibilisation croissante aux procédures de rajeunissement facial peu invasives. L’amélioration de l’infrastructure de santé et l’expansion des réseaux de cliniques privées soutiennent l’adoption des thérapies de viscosupplémentation. Cependant, la sensibilité aux prix et la couverture de remboursement limitée freinent une adoption plus rapide des produits de qualité pharmaceutique. Malgré ces défis, l’urbanisation croissante et l’expansion des populations de la classe moyenne continuent de créer des opportunités de croissance régulières.

Moyen-Orient & Afrique :

La région du Moyen-Orient & Afrique représente environ 5 % du marché mondial de l’acide hyaluronique, principalement stimulée par les applications esthétiques et dermatologiques. Des pays comme les Émirats arabes unis et l’Arabie saoudite dominent la demande régionale en raison du développement du tourisme médical, de l’expansion des établissements de santé privés et de l’acceptation croissante des procédures cosmétiques. Les applications ophtalmiques contribuent également, soutenues par l’augmentation des volumes de chirurgie de la cataracte. Cependant, l’accès limité aux traitements orthopédiques avancés et une infrastructure de santé inégale dans certaines parties de l’Afrique restreignent une pénétration plus large du marché. Des améliorations progressives dans les investissements en santé et la disponibilité de spécialistes devraient soutenir une croissance modérée à long terme.

Segmentation du marché :

Par produit

- Injection à doses multiples

- Injection à dose unique

Par application

- Arthrose

- Injections dermiques

- Ophtalmique

- Reflux vésico-urétéral

Par Qualité

- Acide hyaluronique de qualité pharmaceutique

- Acide hyaluronique de qualité cosmétique

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de l’acide hyaluronique est caractérisé par la présence de sociétés pharmaceutiques mondiales, de fabricants spécialisés de biopolymères et d’innovateurs axés sur l’esthétique, qui rivalisent dans les segments thérapeutique, cosmétique et ophtalmique. Les participants au marché mettent l’accent sur la pureté des produits, le contrôle du poids moléculaire et la conformité réglementaire pour renforcer leur positionnement, notamment dans les applications de qualité pharmaceutique. Les entreprises investissent activement dans les technologies de bio-fermentation, les chimies de réticulation avancées et la fabrication évolutive pour améliorer la cohérence et l’efficacité des coûts. Les initiatives stratégiques telles que l’expansion du portefeuille, la validation clinique et l’entrée sur les marchés géographiques restent centrales pour la concurrence. Dans le segment esthétique, la différenciation est motivée par la longévité des formulations, la performance viscoélastique et les profils de sécurité. Parallèlement, les partenariats avec les cliniques, les distributeurs et les institutions de recherche soutiennent la pénétration du marché. Globalement, la concurrence s’intensifie à mesure que les cycles d’innovation se raccourcissent et que les fabricants cherchent à équilibrer la performance premium avec les pressions sur les prix dans divers marchés d’utilisation finale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- ANIKA

- Allergan Aesthetics

- altergon

- BLOOMAGE

- bioventus

- FERRING PHARMACEUTICALS

- GALDERMA

- kewpie

- LG Chem

- Lifecore BIOMEDICAL

Développements Récents

- En septembre 2025, la campagne « Allergan Aesthetics Naturally You with Injectable Hyaluronic Acid Fillers », Allergan Aesthetics a lancé une campagne éducative dédiée axée sur les fillers injectables à base d’acide hyaluronique (« Naturally You with Injectable Hyaluronic Acid Fillers »), ancrée par la publication du rapport sur les fillers injectables à base d’acide hyaluronique pour améliorer la compréhension clinique et consommateur de la sécurité, de l’utilisation et des résultats des fillers à base d’AH.

- Le 29 juillet 2025, Anika a mis en avant son leadership continu dans l’innovation en matière d’AH à travers des produits clés tels que MONOVISC®, ORTHOVISC®, CINGAL® et HYALOFAST®, tout en réaffirmant l’accent stratégique sur les solutions régénératives à base d’AH en orthopédie.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Application, Qualité et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour l’acide hyaluronique continuera d’augmenter en raison du vieillissement croissant de la population et de la prévalence croissante des troubles articulaires.

- Les procédures esthétiques peu invasives resteront un catalyseur clé de croissance, soutenant l’adoption continue des formulations de fillers dermiques.

- La production basée sur la bio-fermentation remplacera de plus en plus les sources d’origine animale pour améliorer la pureté, la sécurité et l’acceptation réglementaire.

- L’acide hyaluronique de qualité pharmaceutique maintiendra sa domination, stimulée par l’expansion des applications thérapeutiques et ophtalmiques.

- L’innovation dans les formulations réticulées et à action prolongée améliorera les résultats cliniques et réduira la fréquence des traitements.

- L’Asie-Pacifique émergera comme le marché régional à la croissance la plus rapide en raison de l’accès croissant aux soins de santé et de la sensibilisation cosmétique.

- L’intégration de l’acide hyaluronique dans les applications avancées de délivrance de médicaments et de médecine régénérative élargira la pertinence clinique.

- Les fabricants se concentreront sur une production évolutive et l’optimisation des coûts pour répondre à la sensibilité aux prix dans les marchés émergents.

- La surveillance réglementaire s’intensifiera, encourageant une validation clinique plus forte et une standardisation de la qualité.

- Les partenariats stratégiques et l’expansion géographique resteront essentiels pour maintenir une position concurrentielle.