Vue d’ensemble du marché

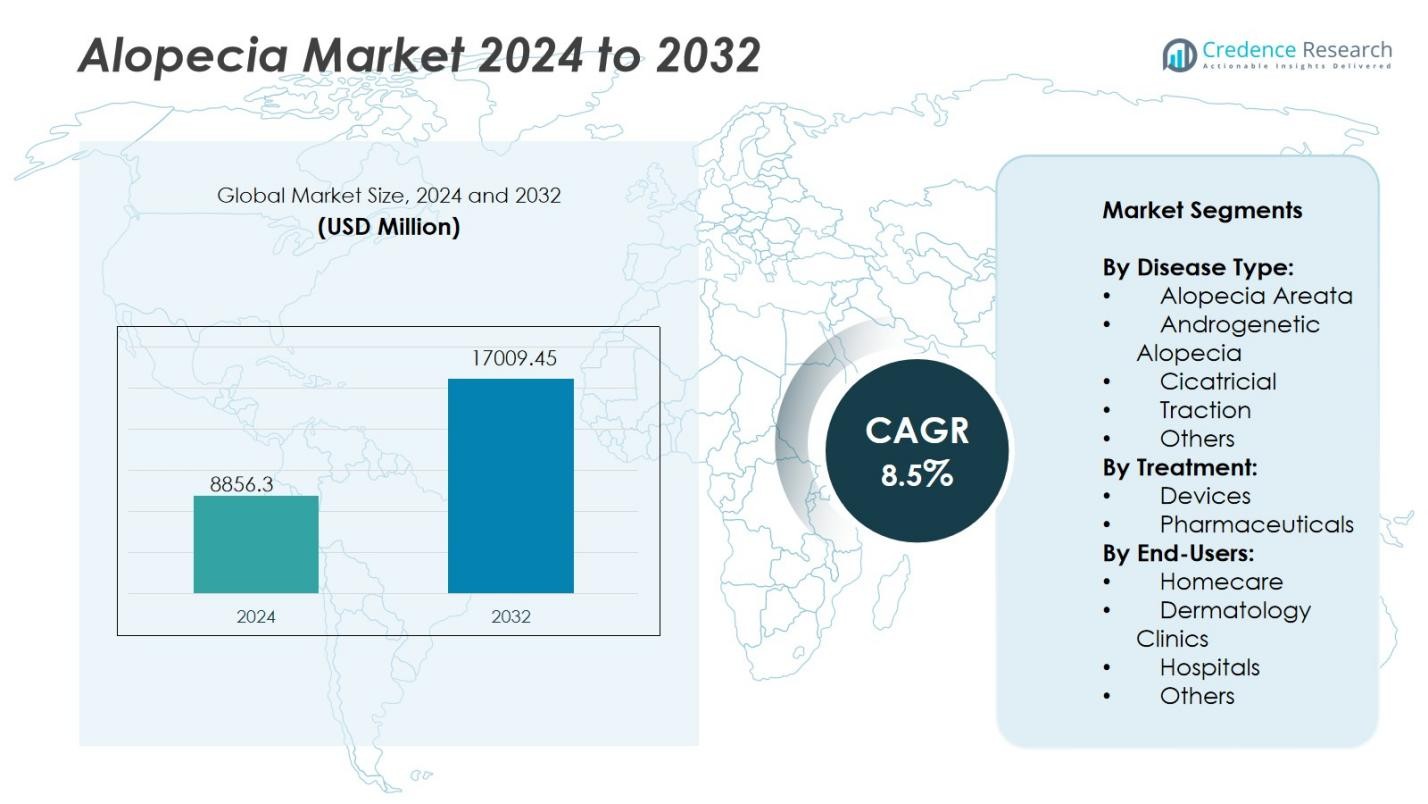

La taille du marché mondial de l’alopécie était évaluée à 8856,3 millions USD en 2024 et devrait atteindre 17009,45 millions USD d’ici 2032, avec un TCAC de 8,5 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché de l’alopécie 2024 |

USD 8856,3 millions |

| Marché de l’alopécie, TCAC |

8,5% |

| Taille du marché de l’alopécie 2032 |

USD 17009,45 millions |

Le paysage concurrentiel du marché de l’alopécie est façonné par des acteurs clés tels que AbbVie Inc., Allergan, Lupin, Sanofi, Cipla Inc., Bayer AG, Merck & Co. Inc., Eli Lilly and Company, Mylan N.V., GlaxoSmithKline, Abbott, et F. Hoffmann-La Roche Ltd. Ces entreprises dirigent le marché grâce à des innovations dans les thérapies pharmaceutiques, les produits biologiques et les dispositifs de traitement non invasifs. Elles étendent la recherche clinique sur les inhibiteurs de JAK, les thérapies par cellules souches et les formulations à base de peptides pour améliorer l’efficacité des traitements. L’Amérique du Nord reste la région leader, détenant une part de marché de 38 % en 2024, soutenue par une infrastructure de santé avancée, une forte sensibilisation aux traitements et des activités de R&D solides aux États-Unis et au Canada.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché mondial de l’alopécie était évalué à 8856,3 millions USD en 2024 et devrait atteindre 45 millions USD d’ici 2032, avec un TCAC de 8,5 % au cours de la période de prévision.

- L’augmentation des cas d’alopécie androgénétique et la sensibilisation croissante au traitement précoce stimulent la demande du marché, soutenue par un meilleur accès aux soins dermatologiques et des options de traitement avancées.

- Les tendances clés incluent l’utilisation croissante des inhibiteurs de JAK, la thérapie par cellules souches et les dispositifs laser à usage domestique qui offrent des solutions de traitement efficaces et non invasives pour les patients.

- Le marché est compétitif, avec des acteurs de premier plan tels que AbbVie, Allergan, Bayer AG, Merck & Co. Inc., et Sanofi se concentrant sur l’innovation produit, la R&D et les collaborations stratégiques pour étendre leur portée mondiale.

- Régionalement, l’Amérique du Nord est en tête avec une part de marché de 38 %, suivie par l’Europe à 27 % et l’Asie-Pacifique à 22 %, tandis que le segment des produits pharmaceutiques détient une part dominante de 65 % en raison de l’adoption élevée des traitements topiques et oraux.

Analyse de la segmentation du marché :

Analyse de la segmentation du marché :

Par type de maladie :

Le marché de l’alopécie est segmenté en alopécie areata, alopécie androgénétique, cicatricielle, traction et autres. L’alopécie androgénétique domine le segment, représentant plus de 42 % de la part de marché totale en 2024. Sa forte prévalence chez les hommes et les femmes et l’adoption croissante d’options thérapeutiques avancées telles que le minoxidil et le finastéride stimulent la croissance du segment. Une sensibilisation accrue au traitement précoce et des préoccupations esthétiques croissantes soutiennent également sa domination. Par ailleurs, l’alopécie areata devrait montrer une croissance notable grâce à l’expansion de la R&D dans les approches de traitement auto-immun.

Par exemple, Nektar Therapeutics a lancé un essai clinique de Phase 2b en 2024 pour le rezpegaldesleukin, un nouveau produit biologique ciblant le dysfonctionnement du système immunitaire chez les patients atteints d’alopécie areata sévère.

Par Traitement :

En fonction du traitement, le marché est classé en dispositifs et produits pharmaceutiques. Le segment des produits pharmaceutiques domine avec une part de marché de 65 % en 2024, grâce à la large disponibilité des formulations topiques, orales et injectables. La demande croissante de médicaments approuvés par la FDA, tels que les inhibiteurs de JAK et les corticostéroïdes, soutient l’expansion de ce segment. L’augmentation des taux de prescription par les dermatologues et les nouveaux essais cliniques pour les thérapies ciblées continuent de renforcer les ventes pharmaceutiques. En revanche, le segment des dispositifs, y compris les systèmes de thérapie laser, attire l’attention pour les applications de traitement non invasives et à domicile.

Par exemple, l’inhibiteur oral de JAK Leqselvi de Sun Pharma a reçu l’approbation de la FDA en juillet 2024 pour l’alopécie areata sévère, marquant un développement clé dans les thérapies ciblées.

Par Utilisateurs Finaux :

La segmentation des utilisateurs finaux comprend les soins à domicile, les cliniques de dermatologie, les hôpitaux et autres. Les cliniques de dermatologie dominent avec une part de marché de 48 % en 2024, attribuée aux installations de diagnostic spécialisées et aux conseils de traitement professionnels. Les patients préfèrent les cliniques pour les procédures avancées de restauration capillaire, les thérapies PRP et les traitements au laser offrant une efficacité supérieure. La disponibilité de dermatologues expérimentés et de programmes de thérapie personnalisés alimente davantage cette domination. Cependant, le segment des soins à domicile se développe rapidement grâce à la commodité des produits en vente libre, des dispositifs laser portables et à la disponibilité croissante du commerce en ligne.

Principaux Facteurs de Croissance

Augmentation de la Prévalence des Troubles de la Perte de Cheveux

Le marché de l’alopécie connaît une forte croissance en raison d’une incidence mondiale croissante de la perte de cheveux. Des facteurs tels que le stress, le déséquilibre hormonal, la pollution et le vieillissement contribuent à l’augmentation du nombre de cas dans le monde. Les études montrent que l’alopécie androgénétique affecte près de la moitié des hommes et un quart des femmes à la mi-vie. L’accès élargi aux soins dermatologiques et le diagnostic précoce favorisent l’adoption des traitements. Les campagnes de sensibilisation croissantes et l’acceptation sociale des options de traitement soutiennent davantage l’expansion continue du marché.

Par exemple, Sun Pharmaceutical Industries a lancé LEQSELVI (deuruxolitinib) aux États-Unis en 2025, un traitement oral approuvé par la FDA pour l’alopécie areata sévère, avec des essais cliniques montrant que près d’un tiers des patients ont obtenu une repousse capillaire presque complète en 24 semaines.

Progrès dans les Technologies de Traitement

L’innovation rapide dans les dispositifs médicaux et les produits pharmaceutiques continue de stimuler le marché de l’alopécie. Les développements dans les inhibiteurs de JAK, la thérapie par cellules souches et les dispositifs laser de faible niveau améliorent les résultats de repousse capillaire et l’expérience des patients. Les technologies modernes permettent des traitements ciblés et moins invasifs avec des effets secondaires minimes. L’introduction de casques laser portables pour usage domestique et de programmes de traitement guidés par l’IA améliore la commodité et l’accessibilité. Ces avancées renforcent la confiance des consommateurs, accélérant l’adoption dans les segments cliniques et de soins à domicile.

Par exemple, Shiseido a développé avec succès et validé cliniquement une thérapie régénérative capillaire utilisant des cellules souches dermiques autologues (S-DSC®), qui a été lancée au Japon en juillet 2024 pour promouvoir la repousse capillaire chez les patients atteints de calvitie.

Augmentation de la Conscience Cosmétique et Psychologique

L’inquiétude croissante concernant l’apparence et la perte de confiance due à l’amincissement des cheveux stimule la demande du marché. La sensibilisation accrue aux effets psychologiques de l’alopécie encourage les individus à rechercher un traitement en temps opportun. L’influence des médias et les recommandations de célébrités normalisent les discussions sur la perte de cheveux, entraînant une utilisation accrue des produits. L’expansion du marketing sur les réseaux sociaux et des tendances de bien-être esthétique a considérablement augmenté la demande pour des solutions de restauration capillaire. Ce changement est particulièrement fort parmi les jeunes professionnels à la recherche de traitements visibles et non invasifs.

Principales Tendances & Opportunités

Demande Croissante pour des Thérapies Personnalisées

La médecine personnalisée représente une opportunité majeure sur le marché de l’alopécie. Les diagnostics génétiques et moléculaires avancés aident les médecins à concevoir des plans de traitement personnalisés pour de meilleurs résultats. L’analyse par IA des profils des patients permet un ciblage précis des médicaments et des dispositifs. Cette approche réduit les effets secondaires, améliore la satisfaction et renforce l’adhésion à long terme. La tendance pousse les entreprises pharmaceutiques et les cliniques à élargir leurs offres axées sur des programmes de restauration capillaire individualisés.

Par exemple, Alys Pharmaceuticals fait progresser ALY-101, un conjugué intradermique injectable JAK1 siRNA-lipide, à travers un essai de phase 2a pour l’alopécie areata, marquant la première étude clinique d’un programme de médecine génétique en dermatologie et visant à traiter les causes profondes de la perte de cheveux auto-immune.

Expansion des Solutions de Traitement à Domicile

La préférence des consommateurs pour des traitements pratiques à domicile se développe rapidement. Les dispositifs laser portables, les mousses topiques et les produits sans ordonnance gagnent en popularité en raison de leur accessibilité financière et de leur confidentialité. La montée du commerce électronique et des plateformes de santé numérique facilite l’accès à ces solutions. Les dispositifs intelligents connectés qui surveillent les progrès gagnent également en popularité. Ce passage aux soins autogérés offre aux fabricants des opportunités d’introduire des produits innovants et conviviaux avec des résultats prouvés.

Par exemple, l’appareil AviClear de Cutera pour l’acné a reçu l’approbation de la FDA en tant que traitement laser sans ordonnance qui réduit l’acné et la gravité des futures éruptions sans atténuation de la douleur.

Principaux Défis

Coût Élevé des Thérapies Avancées

Les coûts élevés des traitements restent un obstacle majeur à l’adoption généralisée du marché. Les thérapies avancées telles que le PRP, les procédures de cellules souches et les produits biologiques impliquent un équipement coûteux et une expertise spécialisée. Dans la plupart des pays, ces procédures ne bénéficient pas de remboursement par les assurances, les rendant inaccessibles pour de nombreux patients. Le fardeau financier décourage l’adhésion à long terme et limite la pénétration dans les économies émergentes. Réduire les coûts grâce à l’efficacité technologique et à une couverture plus large est essentiel pour la croissance future.

Efficacité Limitée des Traitements à Long Terme

Maintenir la repousse des cheveux reste un défi, car de nombreuses thérapies montrent des résultats incohérents à long terme. Les patients connaissent souvent une rechute une fois les traitements arrêtés, ce qui réduit la confiance dans les solutions existantes. La nature imprévisible de l’alopécie, due à des facteurs auto-immuns et génétiques, complique la gestion clinique. La compréhension limitée des mécanismes de la maladie restreint l’innovation révolutionnaire. Des recherches continues sur les causes profondes et les thérapies multimodales sont nécessaires pour améliorer la fiabilité et la rétention des patients.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché de l’alopécie avec une part de marché de 38% en 2024, grâce à une forte sensibilisation à la maladie, une infrastructure de santé avancée et un accès généralisé aux traitements dermatologiques. La région bénéficie d’une forte adoption de médicaments approuvés par la FDA, de dispositifs innovants et d’une intégration précoce des thérapies biotechnologiques. L’augmentation des dépenses des consommateurs pour les traitements esthétiques et la forte présence des principales entreprises pharmaceutiques stimulent également la croissance. Les États-Unis dominent les ventes régionales grâce à un financement solide de la R&D, des cadres de remboursement favorables et une demande croissante pour des solutions de traitement non invasives et à domicile.

Europe

L’Europe détient une part de marché de 27% en 2024, soutenue par des systèmes de santé solides et un accent croissant sur la dermatologie clinique. La demande de traitements contre l’alopécie augmente au Royaume-Uni, en Allemagne, en France et en Italie en raison de l’accès croissant aux médicaments sur ordonnance et aux thérapies régénératives. La popularité croissante des procédures cosmétiques et peu invasives contribue également à la croissance. Les fabricants pharmaceutiques européens investissent massivement dans des solutions à base de cellules souches et de peptides. Le vieillissement croissant de la population et l’acceptation sociale de l’esthétique médicale stimulent davantage les perspectives du marché régional.

Asie-Pacifique

La région Asie-Pacifique représente 22% de la part de marché en 2024, émergeant comme le segment régional à la croissance la plus rapide. L’augmentation des revenus disponibles, l’expansion du tourisme médical et la sensibilisation croissante aux traitements de restauration capillaire contribuent à une performance solide du marché. Des pays comme la Chine, le Japon, la Corée du Sud et l’Inde connaissent une adoption croissante des thérapies au laser, des formulations topiques et des procédures de greffe de cheveux. Les fabricants locaux entrent sur le marché avec des solutions rentables et à base de plantes. L’urbanisation rapide, associée à la perte de cheveux liée au mode de vie et à l’accent mis par le gouvernement sur la modernisation des soins de santé, stimule la demande régionale.

Amérique Latine

L’Amérique Latine capte une part de marché de 8% en 2024, soutenue par une sensibilisation croissante aux traitements esthétiques et une amélioration de l’infrastructure de santé. Le Brésil et le Mexique sont des contributeurs clés en raison de la demande croissante pour des produits pharmaceutiques abordables et des procédures cliniques de restauration capillaire. L’augmentation des revenus disponibles et l’acceptation sociale des soins cosmétiques encouragent l’adoption de solutions professionnelles et à domicile. L’expansion des cliniques de dermatologie et la disponibilité locale des produits stimulent l’expansion progressive du marché. Les partenariats stratégiques entre les marques mondiales et les distributeurs régionaux améliorent l’accessibilité dans les économies émergentes d’Amérique Latine.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente une part de marché de 5% en 2024, avec une croissance régulière menée par l’amélioration des normes de santé et un intérêt croissant pour l’amélioration cosmétique. Les centres urbains riches tels que les Émirats Arabes Unis et l’Arabie Saoudite sont des pôles de demande majeurs pour les dispositifs de traitement avancés et les services cliniques. L’augmentation des cas de perte de cheveux due aux conditions climatiques et aux facteurs alimentaires stimule les initiatives de sensibilisation. L’expansion des investissements privés dans la santé et l’entrée de marques cosmétiques multinationales renforcent la portée des produits. Cependant, l’accessibilité limitée et l’accès inégal aux soins spécialisés restent des défis clés dans les zones rurales.

Segmentation du Marché :

Par Type de Maladie :

- Alopécie Areata

- Alopécie Androgénétique

- Cicatricielle

- Traction

- Autres

Par Traitement :

- Dispositifs

- Produits Pharmaceutiques

Par Utilisateurs Finaux :

- Soins à domicile

- Cliniques de dermatologie

- Hôpitaux

- Autres

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de l’alopécie comprend des acteurs majeurs tels que AbbVie Inc., Allergan, Lupin, Sanofi, Cipla Inc., Bayer AG, Merck & Co. Inc., Eli Lilly and Company, Mylan N.V., GlaxoSmithKline, Abbott, et F. Hoffmann-La Roche Ltd. Ces entreprises se concentrent sur le développement de thérapies avancées, y compris les inhibiteurs de JAK, les solutions à base de cellules souches et les produits biologiques visant à atteindre une plus grande efficacité de traitement avec moins d’effets secondaires. Les fusions stratégiques, acquisitions et innovations de produits stimulent l’intensité concurrentielle sur le marché. Les entreprises investissent massivement dans la recherche et les essais cliniques pour élargir leurs pipelines de produits et obtenir des approbations réglementaires. De nombreux acteurs exploitent également les plateformes de santé numérique et les réseaux de commerce électronique pour améliorer l’accès des patients et l’adhésion aux thérapies. L’accent croissant sur des options de traitement rentables, centrées sur le patient et non invasives façonne davantage la concurrence, positionnant l’innovation et l’accessibilité financière comme des facteurs clés de succès sur le marché mondial de l’alopécie.

Analyse des acteurs clés

- AbbVie Inc.

- Allergan

- Lupin

- Sanofi

- Cipla Inc.

- Bayer AG

- Merck & Co. Inc.

- Eli Lilly and Company

- Mylan N.V.

- GlaxoSmithKline

- Abbott

- Hoffmann-La Roche Ltd.

Développements récents

- En juillet 2025, Sun Pharmaceutical Industries a lancé Leqselvi (deuruxolitinib) aux États-Unis pour les adultes souffrant d’alopécie areata sévère.

- En octobre 2025, Pelage Pharmaceuticals a obtenu 120 millions USD lors d’un financement de série B pour faire progresser son médicament topique de repousse des cheveux PP405 ciblant l’alopécie androgénétique.

- En octobre 2025, Veradermics a complété un tour de table de série C sursouscrit de 150 millions USD pour faire progresser VDPHL01, une potentielle première thérapie orale non hormonale pour la repousse des cheveux chez les hommes et les femmes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de maladie, le traitement, l’utilisateur final et la région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché de l’alopécie connaîtra une croissance régulière grâce à une sensibilisation mondiale accrue et à un diagnostic précoce.

- L’innovation pharmaceutique axée sur les inhibiteurs de JAK et les thérapies à base de cellules souches élargira les choix de traitement.

- La demande pour des thérapies personnalisées et basées sur la génétique façonnera le développement futur des produits.

- Les dispositifs non invasifs et à usage domestique deviendront des solutions privilégiées pour de nombreux consommateurs.

- Les plateformes de santé numérique amélioreront le suivi des patients et l’accès aux consultations dermatologiques.

- Les collaborations entre les entreprises pharmaceutiques et les startups biotechnologiques accéléreront les efforts de R&D.

- Les économies émergentes verront une adoption plus rapide grâce à des investissements croissants dans la santé.

- L’accent mis sur les options de traitement non genrées attirera des segments de consommateurs plus larges.

- Les entreprises mettront l’accent sur des formulations rentables pour augmenter l’accessibilité dans les régions en développement.

- Les approbations réglementaires pour de nouveaux produits biologiques et des thérapies innovantes renforceront la confiance du marché.