Aperçu du marché de l’antithrombine :

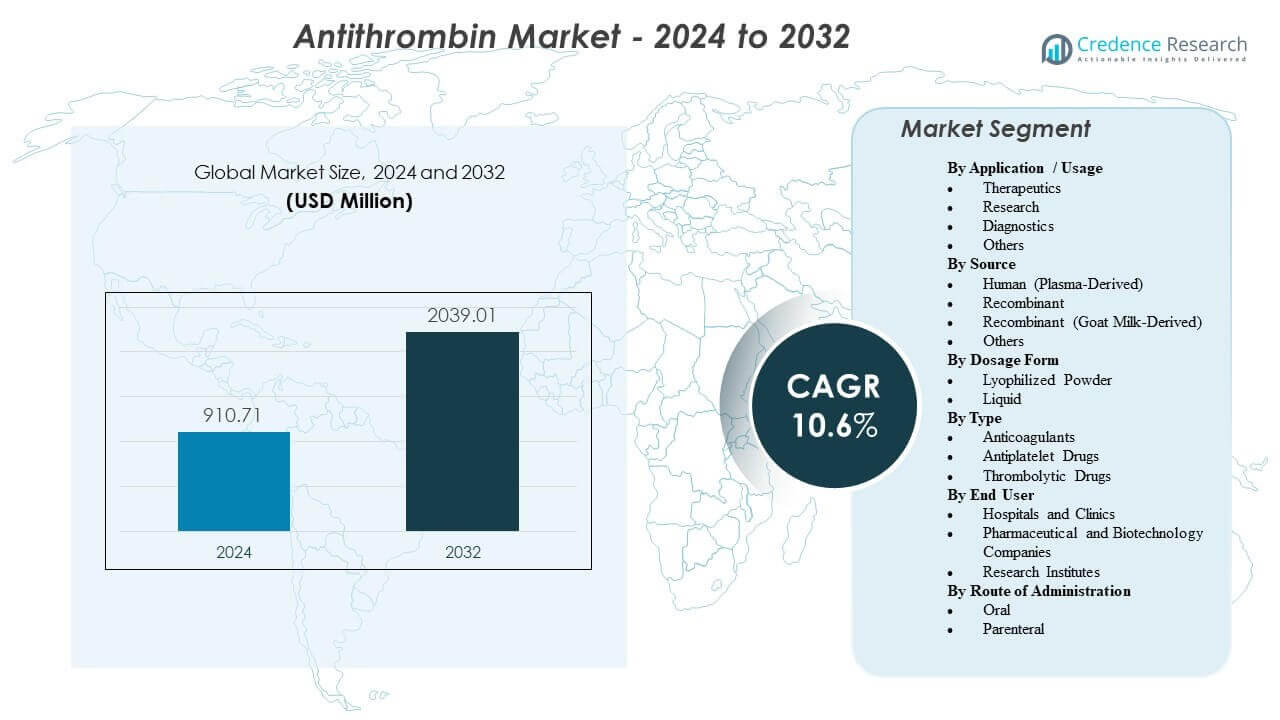

Le marché mondial de l’antithrombine devrait passer de 910,71 millions USD en 2024 à 2 039,01 millions USD d’ici 2032, enregistrant un taux de croissance annuel composé (CAGR) de 10,6 % entre 2024 et 2032. Cette trajectoire de croissance reflète l’utilisation croissante de l’antithrombine dans les environnements hospitaliers à haute intensité, notamment les unités de soins intensifs (USI), les procédures chirurgicales complexes et les voies de soutien cardiaque et respiratoire avancées.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Antithrombine 2025 |

910,71 millions USD |

| Marché de l’Antithrombine, CAGR |

10,6% |

| Taille du Marché de l’Antithrombine 2032 |

2 039,01 millions USD |

L’Amérique du Nord et l’Europe de l’Ouest représentent une part dominante des revenus mondiaux, soutenues par une infrastructure de soins critiques mature, des algorithmes de traitement standardisés et des cadres de remboursement solides. L’Asie-Pacifique émerge comme une région à forte croissance, soutenue par l’expansion rapide des hôpitaux tertiaires, un meilleur accès aux tests de coagulation et une sensibilisation accrue au risque thrombotique.

Aperçus du marché de l’antithrombine :

- La demande augmente avec une utilisation accrue des soins en USI, des chirurgies complexes et de l’ECMO, où une faible activité de l’antithrombine peut affecter le contrôle de l’anticoagulation et nécessite une correction rapide dans des environnements surveillés.

- Un meilleur diagnostic de la déficience héréditaire en antithrombine et un dépistage plus large du risque de thrombose augmentent l’utilisation planifiée pendant les périodes à haut risque comme la chirurgie, la grossesse et l’immobilité prolongée.

- La dépendance de l’approvisionnement aux sources dérivées du plasma, les contrôles de qualité stricts et les coûts élevés des traitements peuvent limiter la disponibilité et inciter à une gestion stricte de l’utilisation de l’antithrombine dans les hôpitaux.

- L’Amérique du Nord et l’Europe de l’Ouest sont en tête grâce à des voies de soins critiques avancées et un approvisionnement hospitalier solide, tandis que l’Asie-Pacifique émerge avec l’expansion des hôpitaux tertiaires et l’amélioration de l’accès aux tests de coagulation.

Moteurs du marché de l’antithrombine :

Forte demande clinique dans les environnements hospitaliers à haut risque

L’utilisation de l’antithrombine s’étend dans les environnements hospitaliers à haute intensité où le risque de thrombose est élevé et la correction rapide des déséquilibres de coagulation est essentielle. Les USI, les salles d’opération, les centres de traumatologie et les voies de gestion de la septicémie s’appuient de plus en plus sur le remplacement de l’antithrombine lorsque des niveaux réduits d’antithrombine augmentent le risque de caillot ou altèrent la réponse à l’héparine et à d’autres anticoagulants.

L’expansion continue de la capacité de soins intensifs soutient une demande constante de protéines plasmatiques spécialisées, y compris l’antithrombine. Les protocoles de traitement en soins critiques et en gestion périopératoire sont conçus pour atteindre une stabilisation rapide, renforçant l’intégration de l’antithrombine dans les flux de travail des soins aigus lorsque cela est cliniquement indiqué.

- Par exemple, le système viscoélastique au point de service ROTEM® sigma de Werfen est réputé pour fournir un aperçu complet de l’état de coagulation à partir d’échantillons de sang total en environ 10 minutes, facilitant la prise de décision basée sur des protocoles dans les salles d’opération, les unités de soins intensifs et les services d’urgence, où l’antithrombine peut être intégrée dans des stratégies plus larges de correction de la coagulation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Augmentation de l’incidence et meilleure reconnaissance de la déficience héréditaire en antithrombine et du risque de TEV

Les avancées dans le dépistage génétique et de la thrombophilie améliorent la détection de la déficience héréditaire en antithrombine, en particulier chez les patients présentant une thromboembolie veineuse (TEV) précoce ou récurrente. Une sensibilisation accrue parmi les hématologues et les spécialistes de la thrombose soutient un diagnostic plus précoce, une stratification des risques et un suivi structuré.

La supplémentation en antithrombine est de plus en plus utilisée dans les phases à haut risque telles que la chirurgie, la grossesse et l’immobilisation prolongée chez les patients avec une déficience établie. Le dépistage familial et la planification préventive à long terme dans les lignées affectées élargissent la base sous-jacente de la demande médicalement justifiée.

- Par exemple, la plateforme NovaSeq X Plus d’Illumina est spécifiée avec une capacité de cellule de flux d’environ 25B, permettant le séquençage d’environ 64 génomes humains ou environ 750 exomes par cellule de flux (avec une sortie d’environ 8 à 10,5 Tb pour 2 × 150 pb). Ces flux de travail génétiques à haut débit peuvent soutenir l’évaluation systématique de la thrombophilie et les tests de confirmation chez les patients sélectionnés de manière appropriée.

Expansion de l’ECMO, de la circulation extracorporelle et des procédures avancées impactant le contrôle de la coagulation

L’utilisation croissante de l’ECMO, de la circulation extracorporelle et d’autres plateformes avancées de soutien organique et d’intervention met davantage l’accent sur la gestion précise de l’anticoagulation. Ces procédures peuvent consommer de l’antithrombine et déstabiliser le contrôle de l’anticoagulation, en particulier chez les patients nécessitant une thérapie à l’héparine à haute intensité.

Dans les centres de soins tertiaires et quaternaires, le remplacement de l’antithrombine est de plus en plus utilisé pour restaurer la réactivité à l’héparine et maintenir des seuils d’anticoagulation sûrs sous des conditions étroitement surveillées. À mesure que de plus en plus de programmes cardiaques, respiratoires et de transplantation sont établis, le stockage de routine et l’utilisation protocolisée de l’antithrombine devraient s’étendre, augmentant la demande de base.

Besoins continus en biologiques ciblés et à action rapide dans les voies de saignement et de thrombose

L’antithrombine occupe un rôle ciblé et bien défini dans la gestion de la coagulation, s’intégrant dans des stratégies cliniques visant à éviter une exposition anticoagulante systémique large ou prolongée. Son action rapide et la capacité de titrer le traitement en fonction de cibles de laboratoire mesurables soutiennent son adoption dans les environnements hospitaliers.

Les prestataires priorisent les thérapies biologiques qui s’alignent avec les systèmes de surveillance de la coagulation, les voies électroniques et la supervision des spécialistes. Bien que les anticoagulants oraux répondent à de nombreuses conditions thrombotiques chroniques, ils ne remplacent pas la fonction de l’antithrombine dans les scénarios aigus à haut risque où un remplacement ciblé est nécessaire. Cette différenciation clinique soutient l’approvisionnement récurrent par les grands hôpitaux et les centres spécialisés.

Tendances et Opportunités du Marché de l’Antithrombine :

Renforcement des Chaînes d’Approvisionnement et Expansion de la Capacité de Fractionnement et de Biologiques

Les fabricants investissent dans l’expansion des réseaux de collecte de plasma, l’amélioration de l’efficacité du fractionnement et le renforcement des systèmes de qualité pour atténuer le risque de perturbations de l’approvisionnement. Les systèmes de santé privilégient de plus en plus les fournisseurs qui démontrent une capacité robuste, des stratégies d’approvisionnement diversifiées et des délais fiables pour les produits biologiques de soins critiques.

Les capacités de production régionales et les accords d’approvisionnement en plasma à long terme émergent comme des différenciateurs compétitifs clés. Les partenariats stratégiques et les contrats qui garantissent l’accès aux intrants plasmatiques et à la capacité de fabrication de biologiques créent des opportunités pour renforcer la position sur le marché, en particulier dans les régions qui privilégient un accès ininterrompu à l’antithrombine.

Préférence Croissante pour les Protocoles de Dosage Standardisés et l’Utilisation Soutenue par la Gestion

Les hôpitaux élargissent l’utilisation de voies standardisées de gestion de l’anticoagulation et de la coagulation pour minimiser la variabilité et les événements indésirables. L’antithrombine est bien adaptée à ces cadres lorsque le dosage est lié à des niveaux d’activité mesurables, des cibles spécifiques au patient et des algorithmes de diagnostic.

Les fournisseurs qui offrent un soutien au développement de protocoles, une formation des cliniciens et des outils de données intégrés peuvent favoriser une adoption plus élevée et une utilisation plus cohérente. Une intégration améliorée avec les flux de travail de laboratoire et les diagnostics au point de soins accélère encore la prise de décision. Cet environnement crée des opportunités pour les fabricants de se différencier grâce à des programmes de soutien clinique et de gestion à valeur ajoutée.

Utilisation Élargie dans les Épisodes de Soins Complexes avec Résistance à l’Héparine ou Coagulopathie de Consommation

La coagulopathie induite par l’inflammation et la résistance à l’héparine sont de plus en plus observées dans les environnements de soins intensifs à haute acuité, y compris les cas impliquant une infection sévère, un traumatisme, l’ECMO et des interventions chirurgicales avancées. Lorsque les niveaux d’antithrombine sont bas, la résistance à l’héparine peut nécessiter une thérapie de remplacement ciblée pour restaurer une anticoagulation efficace.

Les centres avec un volume élevé de cas en ECMO, transplantation, traumatismes majeurs et chirurgie cardiovasculaire complexe sont des pôles de demande clés. Les produits d’antithrombine qui offrent une correction rapide et prévisible de l’activité de l’antithrombine peuvent être préférés dans ces contextes, en particulier lorsqu’ils sont soutenus par des données cliniques solides et des directives de dosage claires.

Innovation dans les Formats de Produits, Présentation et Services de Support

L’innovation produit se concentre sur des formats qui réduisent le temps de préparation, simplifient l’administration et minimisent les erreurs de dosage. Les présentations prêtes à l’emploi, les emballages optimisés et les conditions de stockage flexibles sont de plus en plus appréciés par les pharmacies hospitalières et les équipes infirmières.

Une pharmacovigilance améliorée, la traçabilité des produits et les services de formation aident les prestataires à répondre aux exigences réglementaires et de conformité. Les fabricants explorent également de nouvelles indications, des revendications d’étiquettes élargies ou des preuves de soutien dans des populations de patients spécialisées pour renforcer la valeur clinique. De telles initiatives renforcent la différenciation au-delà du prix et améliorent la compétitivité dans les environnements d’achat basés sur les appels d’offres.

Analyse des défis du marché de l’antithrombine :

Dépendance aux intrants dérivés du plasma et exigences de qualité strictes

Une proportion significative des produits à base d’antithrombine reste dérivée du plasma, exposant l’approvisionnement aux fluctuations de la disponibilité des donneurs, du volume de collecte et des contraintes de traitement. La fractionnement du plasma est techniquement complexe et soumis à des exigences réglementaires et de qualité rigoureuses, limitant la vitesse à laquelle la capacité peut être augmentée.

Toute perturbation dans la collecte, le test ou la fabrication du plasma peut entraîner des pénuries localisées ou régionales, rapidement ressenties dans les milieux hospitaliers. Le respect des normes de qualité et de sécurité en évolution ajoute des coûts et peut prolonger les délais pour l’augmentation de la production ou l’expansion des installations. Ces contraintes structurelles peuvent maintenir la pression sur les prix et la disponibilité.

- Par exemple, Grifols rapporte exploiter environ 400 centres de don de plasma soutenus par six laboratoires de test de plasma et traiter plus de 14 millions de dons de plasma par an. Cette échelle souligne la dépendance à un flux continu de donneurs et à une infrastructure de test de qualité étendue avant le fractionnement.

Coûts élevés des traitements, contrôles d’utilisation et concurrence des voies alternatives

La thérapie par antithrombine est associée à des coûts d’acquisition élevés, incitant les payeurs et les comités de pharmacie hospitaliers à mettre en œuvre des critères d’utilisation stricts et des protocoles de gestion. L’utilisation est souvent restreinte à des indications clairement définies et soutenues par des protocoles, avec une attention particulière sur le dosage, le gaspillage et le respect des directives.

Dans certains scénarios cliniques, les équipes peuvent privilégier des stratégies alternatives d’anticoagulation ou antithrombotiques, en particulier lorsque les contraintes budgétaires sont significatives ou lorsque les preuves des bénéfices supplémentaires de l’antithrombine sont perçues comme limitées. La variabilité dans l’adoption des directives dans les hôpitaux plus petits ou à ressources limitées peut également freiner l’adoption.

- Par exemple, l’essai ARISTOTLE d’ELIQUIS (apixaban) de Pfizer, impliquant 18 201 patients, a rapporté des réductions relatives par rapport à la warfarine de 21 % dans les accidents vasculaires cérébraux/embolie systémique, 31 % dans les hémorragies majeures et 11 % dans la mortalité. De tels résultats soutiennent un fort positionnement des anticoagulants non-antithrombiniques dans les décisions de formulaire, influençant indirectement l’allocation des ressources et les schémas de prescription.

Analyse de la segmentation du marché de l’antithrombine :

Par application / utilisation

Le marché de l’antithrombine montre une concentration claire de la demande dans le segment des Thérapeutiques, qui représente la part dominante des revenus mondiaux. L’utilisation thérapeutique est principalement motivée par le remplacement de l’antithrombine dans des contextes cliniques à haut risque, y compris les unités de soins intensifs, la gestion périopératoire, le soutien ECMO et les procédures cardiovasculaires complexes. Dans ces environnements, maintenir une activité antithrombine adéquate est essentiel pour assurer une anticoagulation efficace et atténuer les complications thrombotiques. L’adoption croissante de la gestion de la coagulation basée sur des protocoles renforce encore la demande thérapeutique.

Le segment de la Recherche contribue à une part plus petite mais stratégiquement importante, soutenue par des études en cours sur la biologie de la coagulation, la thrombophilie, le développement de tests et l’optimisation des bioprocédés. Les institutions académiques, les entreprises de biotechnologie et les organisations de recherche sous contrat utilisent l’antithrombine dans des applications de recherche expérimentale et translationnelle.

Le segment Diagnostics soutient les flux de travail en laboratoire axés sur la mesure de l’activité de l’antithrombine, l’évaluation de la fonction de coagulation et le suivi de la réponse au traitement. Le dépistage accru de la thrombophilie et le développement de diagnostics compagnons renforcent la pertinence de ce segment. La catégorie Autres englobe l’utilisation éducative, les matériaux de contrôle de qualité et les applications de validation spécialisées.

Par Source

Les produits d’antithrombine d’origine humaine (dérivés du plasma) représentent la majorité des revenus du marché, reflétant une utilisation clinique de longue date, la familiarité des médecins et des données de sécurité et d’efficacité bien établies. Ces produits sont profondément intégrés dans les formulaires hospitaliers et les voies de soins critiques, en particulier en Amérique du Nord et en Europe.

L’antithrombine recombinante représente un segment de croissance stratégiquement important, offrant des avantages en termes de stabilité de l’approvisionnement, d’évolutivité et de dépendance réduite à la collecte de plasma. Alors que les systèmes de santé privilégient la résilience de la chaîne d’approvisionnement, les technologies recombinantes devraient gagner une part incrémentielle au cours de la période de prévision.

L’antithrombine recombinante (dérivée du lait de chèvre) reste un segment de niche mais différencié, attirant l’attention sur les marchés cherchant à diversifier les plateformes de production de produits biologiques. La catégorie Autres inclut des systèmes d’expression émergents et des variantes à usage limité ou spécifiques à une région qui pourraient gagner en pertinence à mesure que les technologies de fabrication évoluent.

Par Forme de Dosage

Les formulations en poudre lyophilisée dominent actuellement le marché en raison de leur durée de conservation prolongée, de leur flexibilité de stockage et de leur reconstitution contrôlée dans les pharmacies hospitalières. Ces caractéristiques s’alignent avec les pratiques de gestion des stocks institutionnels et les stratégies d’approvisionnement en vrac.

Les formulations liquides gagnent du terrain dans les environnements de soins aigus où la rapidité de préparation et d’administration est cruciale. Les présentations prêtes à l’emploi réduisent le temps de préparation et peuvent minimiser la variabilité des doses, les rendant particulièrement attrayantes dans les contextes d’urgence et de soins intensifs. Au cours de la période de prévision, une croissance incrémentielle des formats liquides est anticipée alors que les hôpitaux privilégient l’efficacité des flux de travail.

Par Type

Dans la classification plus large, les anticoagulants représentent le segment principal, car l’antithrombine soutient directement les voies d’anticoagulation et améliore la réactivité à l’héparine chez les patients à haut risque. Son rôle est particulièrement significatif dans les conditions caractérisées par une résistance à l’héparine ou une coagulopathie de consommation.

Les médicaments antiplaquettaires et thrombolytiques occupent des positions adjacentes dans la gestion globale de la thrombose ; cependant, ils servent des objectifs mécanistiques différents et ne remplacent pas le remplacement de l’antithrombine dans les états de carence. En tant que tel, les applications liées aux anticoagulants maintiennent une domination claire dans le contexte du marché spécifique à l’antithrombine.

Par Utilisateur Final

Les hôpitaux et les cliniques constituent le plus grand segment d’utilisateurs finaux, représentant la majorité de la consommation mondiale. La demande est concentrée dans les centres de soins tertiaires et quaternaires avec une capacité de soins intensifs établie, des programmes chirurgicaux avancés et des services cardiaques ou de transplantation. Les systèmes d’approvisionnement structurés et l’adhésion à des protocoles de traitement standardisés consolident davantage la domination des hôpitaux dans ce segment.

Les entreprises pharmaceutiques et biotechnologiques représentent une catégorie supplémentaire d’utilisateurs finaux, utilisant l’antithrombine dans le développement de médicaments, les processus de fabrication de produits biologiques et la validation des essais. Les instituts de recherche contribuent également à la demande à travers des études académiques et translationnelles en hémostase et thrombose.

Par voie d’administration

L’administration parentérale domine largement le marché, reflétant le besoin d’une délivrance rapide, contrôlée et prévisible dans les contextes cliniques aigus et à haut risque. La perfusion intraveineuse permet une titration précise de l’activité antithrombine et s’aligne avec les protocoles d’anticoagulation hospitaliers existants.

L’administration orale reste négligeable sur le marché de l’antithrombine, compte tenu des caractéristiques moléculaires de la protéine et de l’absence de formulations orales établies. Par conséquent, la croissance au cours de la période de prévision restera étroitement alignée avec la délivrance parentérale dans les établissements de santé institutionnels.

Analyse régionale :

L’Amérique du Nord devrait dominer le marché mondial de l’antithrombine en 2024, représentant environ 42,7 % des revenus. La région bénéficie d’une infrastructure hospitalière avancée, de taux de diagnostic élevés pour les troubles de la coagulation et d’une demande constante générée par des procédures chirurgicales complexes et des parcours de soins critiques. Les États-Unis sont le principal contributeur, soutenus par un accès solide aux soins spécialisés et des chaînes d’approvisionnement de produits plasmatiques bien établies.

L’Europe représente environ 29,3 % du marché en 2024, soutenue par des systèmes de santé structurés, une forte pénétration des thérapies dérivées du plasma et une couverture complète des soins hématologiques et périopératoires. L’Allemagne, la France et le Royaume-Uni ancrent la demande régionale en raison d’une capacité de soins critiques robuste et de cadres de remboursement établis.

L’Asie-Pacifique représente environ 20,0 % du marché et devrait afficher la croissance la plus rapide. Les principaux moteurs incluent l’expansion de l’infrastructure de soins tertiaires, la disponibilité croissante des diagnostics de coagulation et la sensibilisation croissante à la thrombose et aux troubles héréditaires. Les principaux marchés comme la Chine, le Japon, l’Inde et la Corée du Sud devraient jouer des rôles significatifs dans l’expansion régionale.

L’Amérique latine détient une part estimée à 6,2 % en 2024, menée par le Brésil et le Mexique, où l’adoption augmente dans les grands hôpitaux et les centres spécialisés. Au Moyen-Orient & Afrique, qui représentent environ 1,8 % des revenus mondiaux, la demande est concentrée dans les pays du Conseil de coopération du Golfe (CCG) et en Afrique du Sud, souvent liée aux hôpitaux tertiaires et aux installations du secteur privé.

Analyse des principaux acteurs :

- CSL Limited

- Grifols, S.A.

- Takeda Pharmaceutical Company Limited

- Octapharma AG

- LFB USA

- Kedrion S.p.A.

- Lee Biosolutions

- Scripps Laboratories

- rEVO Biologics, Inc.

- Thermo Fisher Scientific

- Siemens Healthcare GmbH

- Diapharma Group, Inc.

Analyse concurrentielle :

Le marché de l’antithrombine est modérément concentré, avec des positions de leader détenues par des spécialistes des produits dérivés du plasma qui maintiennent de solides canaux hospitaliers et basés sur les appels d’offres. CSL, Grifols, Takeda, Octapharma et LFB figurent parmi les principaux acteurs fréquemment référencés dans les formulaires hospitaliers et les cadres de passation de marchés.

La différenciation concurrentielle est largement influencée par l’accès au plasma, la capacité de fractionnement et de biologiques, la qualité et la conformité réglementaire, ainsi que la solidité des relations institutionnelles. La largeur du portefeuille de produits, y compris plusieurs présentations et produits de coagulation complémentaires, influence davantage la préférence des acheteurs, en particulier dans les grands systèmes hospitaliers.

Les fabricants protègent et augmentent leur part de marché grâce à des réseaux de distribution robustes, des enregistrements régionaux étendus et des investissements dans l’antithrombine recombinante pour renforcer la résilience de l’approvisionnement. En Amérique latine et au Moyen-Orient & Afrique, les partenariats avec des distributeurs locaux et des groupes hospitaliers sont essentiels pour surmonter les barrières d’accès et les contraintes logistiques.

Les entreprises qui combinent un approvisionnement fiable, un soutien complet aux protocoles, une forte pharmacovigilance et une éducation à valeur ajoutée obtiennent généralement des contrats à plus long terme avec des fournisseurs de soins aigus et des systèmes de santé intégrés.

Développements récents :

- En novembre 2025, Grifols a annoncé que la FDA des États-Unis avait approuvé une indication élargie pour Thrombate III (antithrombine III [humaine]) pour inclure les patients pédiatriques atteints de déficit héréditaire en antithrombine (hATd), le décrivant comme le premier et le seul concentré d’antithrombine approuvé pour les patients adultes et pédiatriques atteints de hATd.

- En avril 2025, Siemens Healthineers a annoncé l’autorisation par la FDA de son test Innovance Antithrombin pour une nouvelle revendication permettant son utilisation comme test de diagnostic compagnon pour les personnes recevant Qfitlia (fitusiran), et a noté que le test soutient la surveillance de l’activité AT pour soutenir le dosage de Qfitlia chez les patients adultes et pédiatriques éligibles.

- En mars 2025, Sanofi a annoncé que la FDA des États-Unis avait approuvé Qfitlia (fitusiran) pour la prophylaxie de routine afin de prévenir ou réduire les épisodes de saignement chez les patients adultes et pédiatriques (12+) atteints d’hémophilie A ou B (avec ou sans inhibiteurs), le positionnant comme la première thérapie abaissant l’antithrombine dans l’hémophilie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Application / Utilisation, Source, Forme de dosage, Type, Utilisateur final et Voie d’administration. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années.

Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Portée du rapport

| Attribut du rapport |

Détails |

| Valeur de la taille du marché en 2024 |

910,71 millions USD |

| Prévision des revenus en 2032 |

2 039,01 millions USD |

| Taux de croissance (Revenus) |

TCAC de 10,6 % de 2024 à 2032 |

| Année de base pour l’estimation |

2024 |

| Données historiques |

2022 – 2023 |

| Période de prévision |

2024 – 2032 |

| Unités quantitatives |

Revenus en millions USD, TCAC de 2024 à 2032 |

| Couverture du rapport |

Prévision des revenus, segmentation du marché, profilage des entreprises, paysage concurrentiel, moteurs de croissance, défis, tendances, analyse régionale, et recommandations stratégiques |

| Segments couverts |

Application / Utilisation, Source, Forme posologique, Type, Utilisateur final, Voie d’administration, Région |

| Portée régionale |

Amérique du Nord; Europe; Asie-Pacifique; Amérique latine; Moyen-Orient & Afrique |

| Portée par pays |

États-Unis; Canada; Allemagne; France; Royaume-Uni; Italie; Espagne; Chine; Japon; Inde; Corée du Sud; Brésil; Mexique; Pays du CCG; Afrique du Sud |

| Principales entreprises profilées |

CSL Limited; Grifols, S.A.; Takeda Pharmaceutical Company Limited; Octapharma AG; LFB USA; Kedrion S.p.A.; Lee Biosolutions; Scripps Laboratories; rEVO Biologics, Inc.; Thermo Fisher Scientific; Siemens Healthcare GmbH; Diapharma Group, Inc. |

| Portée de la personnalisation |

Personnalisation disponible en fonction des exigences spécifiques par pays, région et segment, y compris un profilage d’entreprise supplémentaire et une analyse régionale approfondie |

| Options de tarification et d’achat |

Options d’achat personnalisées disponibles en fonction de la portée de la recherche et des exigences de licence |

Segmentation :

Par Application / Utilisation

- Thérapeutique

- Recherche

- Diagnostics

- Autres

Par Source

- Humain (Dérivé du plasma)

- Recombinant

- Recombinant (Dérivé du lait de chèvre)

- Autres

Par Forme posologique

- Poudre lyophilisée

- Liquide

Par Type

- Anticoagulants

- Médicaments antiplaquettaires

- Médicaments thrombolytiques

Par Utilisateur final

- Hôpitaux et cliniques

- Entreprises pharmaceutiques et biotechnologiques

- Instituts de recherche

Par voie d’administration

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique