Aperçu du Marché

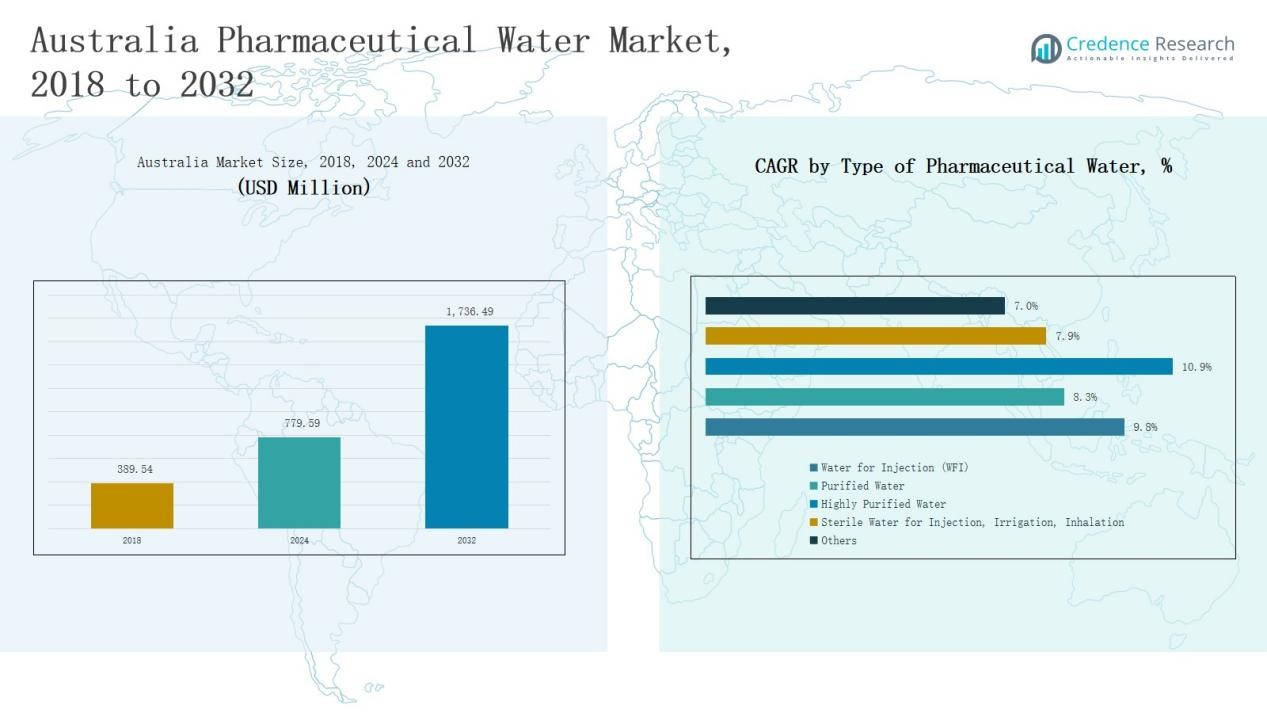

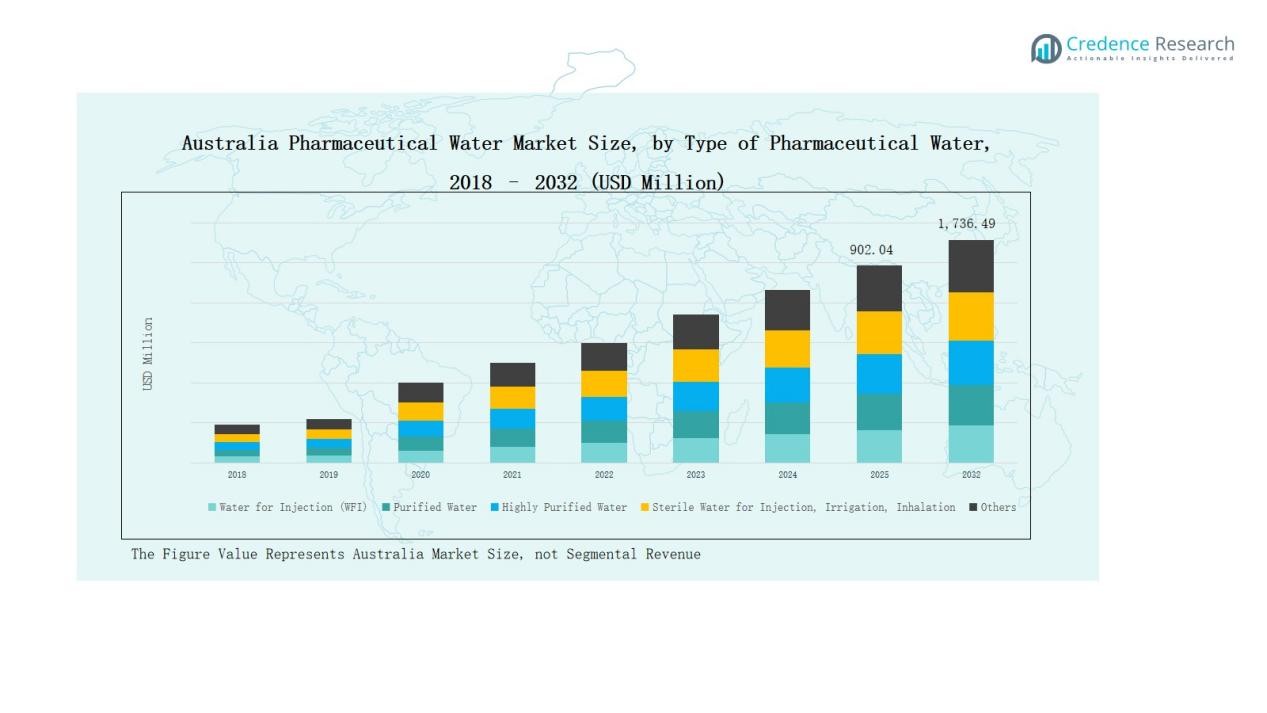

La taille du marché de l’eau pharmaceutique en Australie était évaluée à 389,54 millions USD en 2018, a atteint 779,59 millions USD en 2024, et devrait atteindre 1 736,49 millions USD d’ici 2032, avec un TCAC de 9,81 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Eau Pharmaceutique en Australie 2024 |

779,59 millions USD |

| Marché de l’Eau Pharmaceutique en Australie, TCAC |

9,81% |

| Taille du Marché de l’Eau Pharmaceutique en Australie 2032 |

1 736,49 millions USD |

Le marché de l’eau pharmaceutique en Australie est dirigé par des acteurs de premier plan tels que Veolia Water Technologies Australia, Ecolab Australia, Danaher Corporation Australia, SUEZ Water Technologies & Solutions Australia, Aquatec Maxcon, GEL Group, Trility, ClearWater Solutions Australia, GE Water & Process Technologies Australia, et Evoqua Water Technologies Australia. Ces entreprises renforcent leurs positions sur le marché grâce à des technologies de purification avancées, à l’automatisation et à des solutions axées sur la conformité qui répondent aux normes TGA et GMP. Leur accent sur l’innovation, la durabilité et la gestion numérique de l’eau soutient des opérations efficaces dans les installations pharmaceutiques et biotechnologiques. En 2024, la Nouvelle-Galles du Sud est devenue la région leader, capturant une part de marché de 33 %, grâce à une forte concentration industrielle, une infrastructure robuste et des investissements continus dans des systèmes d’eau de haute pureté pour la production pharmaceutique et les applications de recherche.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché de l’eau pharmaceutique en Australie est passé de 389,54 millions USD en 2018 à 779,59 millions USD en 2024 et devrait atteindre 1 736,49 millions USD d’ici 2032, avec un TCAC de 9,81 %.

- L’eau pour injection (WFI) a dominé le marché en 2024 avec une part de 42 %, en raison de son rôle essentiel dans la fabrication de médicaments stériles et l’augmentation de la production de produits biologiques.

- La technologie de l’osmose inverse (RO) représentait une part de 38 % grâce à son efficacité, sa fiabilité et sa conformité aux normes GMP dans les processus de purification pharmaceutique.

- La fabrication pharmaceutique et biotechnologique a dominé les applications avec une part de 55 %, soutenue par l’expansion des installations de production de vaccins et d’injectables à travers l’Australie.

- La Nouvelle-Galles du Sud a mené régionalement avec une part de 33 % en 2024, soutenue par une infrastructure pharmaceutique solide, des centres de R&D actifs et des investissements significatifs dans des systèmes avancés de purification de l’eau.

Aperçus des Segments de Marché

Par Type d’Eau Pharmaceutique

L’eau pour injection (WFI) a dominé le marché de l’eau pharmaceutique en Australie en 2024 avec une part de 42 %. La domination de ce segment découle de son utilisation critique dans la fabrication de médicaments parentéraux, les formulations stériles et la production de produits biologiques. Les normes de qualité strictes de la TGA et la demande croissante de médicaments injectables entraînent des investissements constants dans des systèmes d’eau de haute pureté. L’augmentation de la production de produits biologiques et de vaccins renforce encore la domination de la WFI dans l’infrastructure de l’eau pharmaceutique en Australie.

- Par exemple, Pfizer Australia a modernisé son usine de Melbourne en 2024, intégrant des boucles d’eau de haute pureté conçues pour répondre aux normes WFI de qualité TGA pour la production de médicaments injectables.

Par Technologie de Traitement

L’osmose inverse (RO) détenait la plus grande part de 38% en 2024 sur le marché australien de l’eau pharmaceutique. Les systèmes RO sont privilégiés pour leur rentabilité, leur taux élevé d’élimination des contaminants et leur conformité aux normes GMP. Leur adoption généralisée dans les systèmes purifiés et WFI améliore leur utilité dans les usines pharmaceutiques. La demande pour des systèmes de purification d’eau nécessitant peu d’entretien et économes en énergie continue de renforcer la position du RO sur le marché.

- Par exemple, Veolia Water Technologies a introduit son système Orion RO amélioré, optimisé pour des applications de qualité pharmaceutique en Australie, offrant une récupération d’énergie améliorée et une durée de vie prolongée des membranes.

Par Application

La fabrication pharmaceutique et biotechnologique représentait une part de 55% du marché australien de l’eau pharmaceutique en 2024. Ce segment est en tête en raison du besoin important d’eau purifiée et de qualité WFI pour la formulation de médicaments, les tests de qualité et les processus de nettoyage. L’expansion de la fabrication de produits biologiques, de vaccins et d’injectables stériles stimule la demande pour des systèmes d’eau avancés. L’augmentation des dépenses en R&D par les entreprises pharmaceutiques soutient encore la domination de ce segment.

Principal Moteur de Croissance

Expansion de la Production Biopharmaceutique et de Vaccins

La concentration croissante de l’Australie sur la fabrication de produits biologiques et de vaccins génère une forte demande pour de l’eau de qualité pharmaceutique. L’expansion des installations de production nationales, surtout après le COVID-19, a augmenté le besoin de systèmes fiables d’eau pour injection (WFI). Les entreprises biopharmaceutiques investissent dans des technologies de purification avancées pour répondre aux normes strictes de stérilité. Cette augmentation de la capacité de fabrication de produits biologiques continue de renforcer l’infrastructure de l’eau pharmaceutique du pays et les mises à niveau des systèmes.

- Par exemple, HRS Heat Exchangers a fourni une technologie avancée d’échangeur de chaleur de refroidissement à l’un des plus grands fabricants pharmaceutiques d’Australie, améliorant l’efficacité du système WFI dans les environnements de production biopharmaceutique.

Accent Réglementaire sur la Conformité à la Qualité de l’Eau

Les normes réglementaires strictes établies par la Therapeutic Goods Administration (TGA) et le respect des normes GMP soutiennent la croissance du marché. Les fabricants pharmaceutiques doivent garantir une pureté constante de l’eau pour la formulation de médicaments, le nettoyage et le contrôle de la qualité. Cette exigence de conformité encourage l’adoption de technologies de traitement avancées telles que l’osmose inverse et la distillation. Les audits continus et l’augmentation de la surveillance réglementaire poussent davantage les entreprises à moderniser les systèmes d’eau existants et les processus de validation.

- Par exemple, CSL Limited a déployé un système automatisé de surveillance de la qualité de l’eau sur son site de Broadmeadows à la fin de 2023 pour répondre aux normes de contrôle microbien conformes aux GMP sur ses lignes de fabrication biopharmaceutique.

Augmentation des Investissements dans la Modernisation des Installations

Les investissements croissants en capital par les entreprises pharmaceutiques nationales et multinationales transforment les capacités de production en Australie. Les entreprises modernisent les anciennes infrastructures de traitement de l’eau avec des systèmes automatisés qui garantissent fiabilité et réduction des risques opérationnels. L’intégration de la surveillance numérique et de la maintenance prédictive améliore l’efficacité et minimise les temps d’arrêt. Ces investissements reflètent une tendance plus large vers des solutions de gestion de l’eau pharmaceutique durables, conformes et économes en énergie.

Tendance et Opportunité Clé

Adoption de Systèmes d’Eau Intelligents et Automatisés

L’automatisation et la numérisation transforment les opérations de l’eau pharmaceutique en Australie. Les systèmes intelligents qui surveillent la conductivité, la température et les niveaux microbiens en temps réel aident à atteindre une conformité constante. L’intégration de l’IoT et de l’IA dans la gestion de l’eau permet une maintenance prédictive et réduit les erreurs humaines. Ce changement technologique présente de fortes opportunités pour les fournisseurs proposant des systèmes de contrôle intelligents et des solutions de surveillance basées sur le cloud.

- Par exemple, Hunter Water en Nouvelle-Galles du Sud a commencé à tester 500 compteurs d’eau numériques avancés en décembre 2024, fournissant des données de consommation en temps réel mises à jour toutes les 30 minutes pour améliorer la détection des fuites et la gestion de l’eau.

Demande Croissante pour des Solutions de Traitement de l’Eau Durables

La durabilité devient un axe stratégique dans le secteur pharmaceutique australien. Les entreprises investissent dans des systèmes éco-efficaces qui minimisent le gaspillage d’eau et la consommation d’énergie. L’adoption de technologies de purification en boucle fermée et de récupération d’énergie soutient les initiatives de fabrication verte. La pression croissante pour respecter les normes environnementales crée de nouvelles opportunités pour les fournisseurs développant des solutions de traitement de l’eau durables et à faible impact.

- Par exemple, Veolia a installé un système de Réacteur à Biofilm à Lit Mobile AnoxKaldnes® sur le site de fabrication d’AstraZeneca en Suède, atteignant 97% d’élimination du carbone organique total et 99% du phosphore des eaux usées.

Défi Clé

Coûts Initiaux et de Maintenance Élevés

L’installation de systèmes d’eau pharmaceutiques avancés nécessite un investissement initial important et des dépenses de maintenance continues. De nombreux fabricants de petite et moyenne taille ont du mal à se permettre des installations de purification haut de gamme. Les coûts liés à la validation, à la surveillance et aux mises à niveau des systèmes pèsent encore plus sur les budgets. Ces barrières financières retardent souvent la modernisation et limitent l’adoption de technologies avancées de traitement de l’eau.

Procédures Réglementaires et de Validation Complexes

La conformité avec la TGA et les normes internationales telles que l’USP et l’EP implique une documentation et des tests complexes. Les processus de validation continue et de qualification des systèmes augmentent la charge administrative et opérationnelle. Toute déviation par rapport aux paramètres requis peut entraîner des retards de production ou des pénalités. Naviguer dans ces cadres réglementaires stricts reste un défi persistant pour les fabricants en Australie.

Pénurie de Main-d’Œuvre Technique Qualifiée

L’industrie de l’eau pharmaceutique en Australie fait face à une pénurie de professionnels formés aux technologies de purification avancées. L’exploitation et la maintenance de systèmes de haute pureté exigent une expertise en automatisation, microbiologie et protocoles de validation. La disponibilité limitée de personnel qualifié augmente les risques opérationnels et les erreurs de maintenance. Ce manque de main-d’œuvre souligne le besoin de formation technique ciblée et de développement des capacités dans le secteur.

Analyse Régionale

Nouvelle-Galles du Sud

La Nouvelle-Galles du Sud a dominé le marché de l’eau pharmaceutique en Australie en 2024 avec une part de 33%. La domination de la région provient d’un regroupement dense d’unités de fabrication pharmaceutique et biotechnologique à travers Sydney et les zones industrielles voisines. Un fort soutien gouvernemental pour la recherche médicale et l’innovation en santé favorise la croissance des infrastructures. Les principales installations de production dépendent de systèmes avancés de purification de l’eau pour se conformer aux normes GMP. L’expansion croissante des entreprises multinationales stimule davantage l’investissement dans les technologies d’eau de haute pureté. Elle reste le centre névralgique de la production pharmaceutique et de la conformité réglementaire en Australie.

Victoria

Victoria représentait une part de 28% du marché de l’eau pharmaceutique en Australie en 2024. La base pharmaceutique bien établie de l’État à Melbourne stimule une adoption significative des systèmes d’Eau pour Injection (WFI) et d’eau purifiée. Les institutions de recherche et les laboratoires académiques contribuent à l’innovation technologique continue dans le traitement de l’eau. De fortes collaborations entre les agences de santé publique et les fabricants privés favorisent l’expansion des capacités. Elle continue d’attirer des investissements dans des systèmes de purification durables et automatisés soutenant le développement avancé de médicaments.

Queensland

Le Queensland a capturé une part de 17% du marché de l’eau pharmaceutique en Australie en 2024. La croissance rapide des organisations de fabrication sous contrat et des installations de recherche médicale renforce la demande de la région pour des systèmes d’eau purifiée et stérile. Le corridor industriel de Brisbane abrite plusieurs usines de production adoptant des solutions de surveillance de l’eau numérisées. Les incitations gouvernementales pour la fabrication de soins de santé favorisent la modernisation des infrastructures. Elle montre une expansion régulière des installations d’eau de qualité pharmaceutique alignées sur les objectifs de durabilité environnementale.

Australie-Occidentale

L’Australie-Occidentale détenait une part de 12% du marché de l’eau pharmaceutique en Australie en 2024. La croissance de la région est soutenue par l’augmentation des activités de biotraitement et de fabrication de produits stériles. Les entreprises améliorent les technologies de traitement pour répondre aux exigences de qualité de la TGA et assurer une pureté constante. Les défis de la rareté de l’eau encouragent l’utilisation de systèmes de purification économes en énergie. Elle bénéficie de l’augmentation des investissements dans les services publics avancés et les infrastructures pharmaceutiques.

Australie-Méridionale et autres

L’Australie-Méridionale, ainsi que la Tasmanie et le Territoire du Nord, représentaient collectivement une part de 10% en 2024. La présence pharmaceutique de la région est plus petite mais se développe régulièrement grâce à des initiatives de fabrication et de recherche de niche. De nouveaux projets dans les dispositifs médicaux et la biopharma stimulent une demande modérée pour les systèmes d’eau purifiée. La collaboration entre les universités et les fournisseurs de technologies favorise l’innovation dans les unités de traitement compactes. Elle continue de voir une adoption progressive de solutions de purification modernes pour soutenir la production locale et les installations de test.

Segmentations du marché :

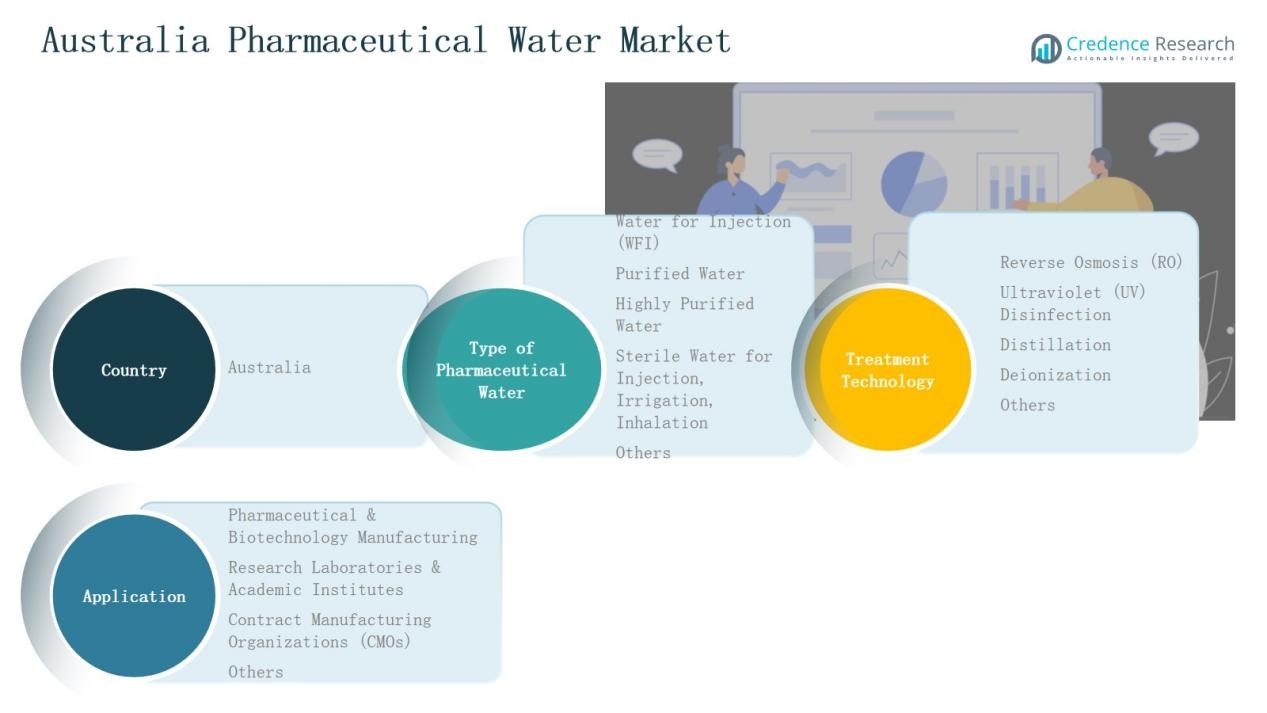

Par type d’eau pharmaceutique

- Eau pour Injection (WFI)

- Eau Purifiée

- Eau Hautement Purifiée

- Eau Stérile pour Injection, Irrigation, Inhalation

- Autres

Par technologie de traitement

- Osmose Inverse (RO)

- Désinfection aux Ultraviolets (UV)

- Distillation

- Déionisation

- Autres

Par application

- Fabrication pharmaceutique et biotechnologique

- Laboratoires de recherche et instituts académiques

- Organisations de fabrication sous contrat (CMO)

- Autres

Par Région

- Nouvelles-Galles du Sud

- Victoria

- Queensland

- Australie-Occidentale

- Australie-Méridionale

- Autres

Paysage Concurrentiel

Le marché australien de l’eau pharmaceutique présente un paysage concurrentiel modérément consolidé, dominé par des acteurs mondiaux et régionaux spécialisés dans les technologies avancées de traitement de l’eau. Des entreprises leaders telles que Veolia Water Technologies Australia, Ecolab Australia, Danaher Corporation Australia et SUEZ Water Technologies & Solutions Australia maintiennent de solides positions sur le marché grâce à des portefeuilles de produits étendus, des solutions clés en main et une expertise en conformité réglementaire. Des entreprises locales comme Aquatec Maxcon, Trility et GEL Group contribuent par des installations personnalisées et des réseaux de services efficaces. La concurrence se concentre sur l’innovation technologique, la fiabilité des systèmes et les contrats de maintenance rentables. Les entreprises investissent de plus en plus dans l’automatisation, la surveillance IoT et les systèmes de purification écoénergétiques pour répondre aux normes TGA et GMP en évolution. Les partenariats stratégiques avec les fabricants pharmaceutiques, combinés à l’accent croissant sur la durabilité et les services de validation, continuent de façonner l’environnement concurrentiel. Le marché devrait connaître une collaboration croissante entre les fournisseurs de technologies et les producteurs biopharmaceutiques pour assurer la conformité, réduire les coûts opérationnels et améliorer la qualité de l’eau de procédé.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Principaux Acteurs

- Veolia Water Technologies Australia

- Ecolab Australia

- Danaher Corporation Australia

- SUEZ Water Technologies & Solutions Australia

- Aquatec Maxcon

- GEL Group

- Trility

- ClearWater Solutions Australia

- GE Water & Process Technologies Australia

- Evoqua Water Technologies Australia

Développements Récents

- En juillet 2024, De.mem Limited a finalisé l’acquisition de Auswater Systems Pty Ltd.

- En mars 2025, Centurion a acquis WestWater Enterprises (Australie) pour étendre ses capacités de traitement de l’eau.

- En août 2025, AxFlow a acquis Advanced Pump Technologies Pty Ltd (APT Water) en Australie, renforçant ses capacités en systèmes de gestion des fluides et de filtration.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type d’eau pharmaceutique, la technologie de traitement, l’application et la région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour des systèmes d’eau de haute pureté augmentera avec l’expansion de la production de produits biologiques et de vaccins.

- Les entreprises pharmaceutiques adopteront la surveillance automatisée pour améliorer le contrôle de la qualité de l’eau.

- Les systèmes de purification économes en énergie et durables seront plus largement acceptés.

- Les fabricants locaux amélioreront leurs infrastructures pour répondre aux normes plus strictes de la TGA et des BPF.

- Les partenariats entre fournisseurs de technologies mondiaux et entreprises locales renforceront la capacité du marché.

- L’investissement dans la validation numérique et le suivi des données en temps réel améliorera l’efficacité de la conformité.

- La croissance des organisations de fabrication sous contrat stimulera la demande pour des systèmes d’eau modulaires.

- Les instituts de recherche stimuleront l’innovation dans les unités de traitement de l’eau compactes et écologiques.

- Les programmes de formation s’étendront pour répondre à la pénurie d’opérateurs qualifiés de systèmes d’eau.

- L’accent croissant sur la durabilité conduira à l’adoption de modèles de purification en boucle fermée et à faible déchet.