Aperçu du marché :

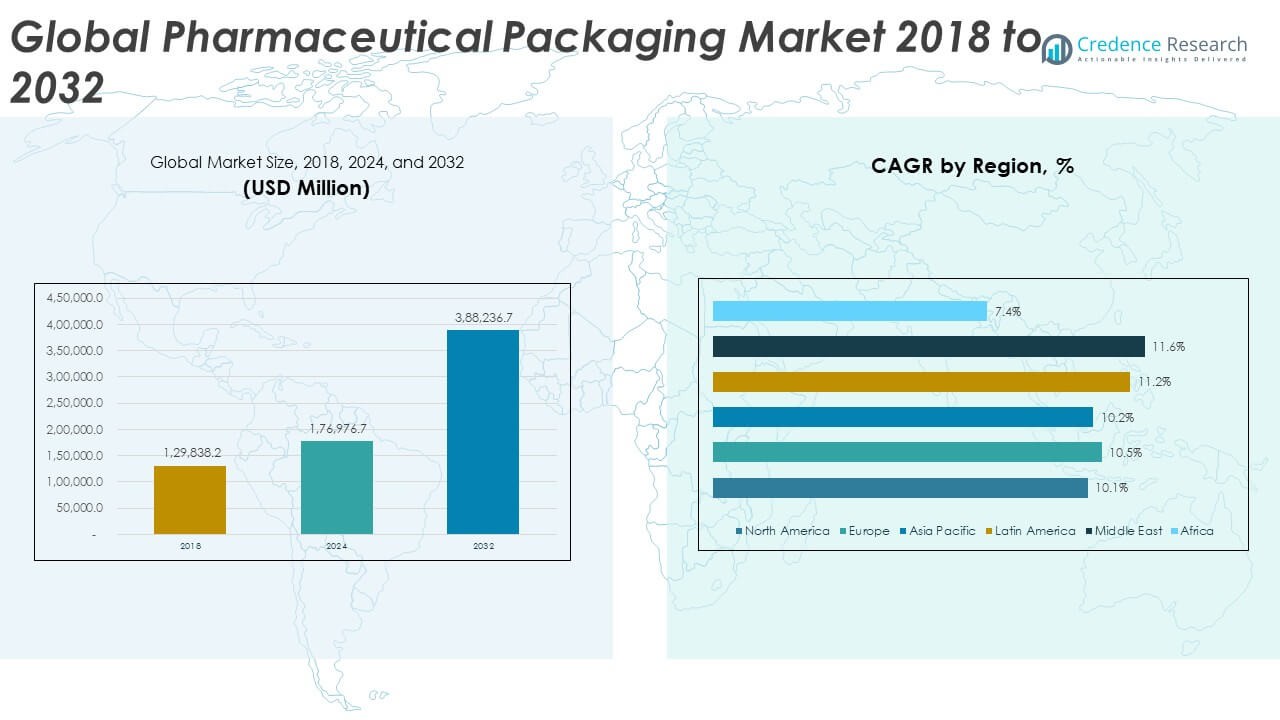

La taille du marché mondial de l’emballage pharmaceutique était évaluée à 1 29 838,2 millions USD en 2018, atteignant 1 76 976,7 millions USD en 2024 et devrait atteindre 3 88 236,7 millions USD d’ici 2032, avec un TCAC de 10,39 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Emballage Pharmaceutique 2024 |

1 76 976,7 millions USD |

| Marché de l’Emballage Pharmaceutique, TCAC |

10,39% |

| Taille du Marché de l’Emballage Pharmaceutique 2032 |

3 88 236,7 millions USD |

La croissance du marché est stimulée par la demande croissante de solutions d’emballage sécurisées, durables et innovantes qui garantissent l’intégrité des produits et prolongent la durée de conservation. L’augmentation de la production pharmaceutique, la consommation croissante de produits biologiques et l’expansion de la fabrication sous contrat favorisent l’adoption de matériaux avancés et de technologies d’emballage intelligentes. L’accent mis par les régulateurs sur la sécurité des patients et la prévention de la contrefaçon accélère également les investissements dans des systèmes d’emballage inviolables et traçables.

L’Amérique du Nord domine le marché en raison de sa production pharmaceutique élevée et de ses normes réglementaires strictes soutenant des pratiques d’emballage sûres. L’Europe suit de près, stimulée par l’adoption de matériaux durables et l’automatisation des lignes d’emballage. L’Asie-Pacifique émerge comme la région à la croissance la plus rapide, soutenue par une expansion rapide des soins de santé, une fabrication à grande échelle de médicaments génériques et des investissements croissants dans la production pharmaceutique locale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché :

- La taille du marché mondial de l’emballage pharmaceutique était évaluée à 1 29 838,2 millions USD en 2018, a augmenté à 1 76 976,7 millions USD en 2024, et devrait atteindre 3 88 236,7 millions USD d’ici 2032, avec un TCAC de 10,39 % pendant la période de prévision.

- L’Asie-Pacifique (35 %), l’Europe (27 %) et l’Amérique du Nord (19 %) détiennent les trois premières parts régionales. Leur domination découle d’une production pharmaceutique forte, d’une infrastructure avancée et d’un accent robuste sur l’innovation et les normes de conformité.

- Le Moyen-Orient est la région à la croissance la plus rapide avec un TCAC de 11,6 %. La croissance est stimulée par l’expansion des infrastructures de santé, la fabrication soutenue par le gouvernement et l’augmentation des investissements dans les emballages stériles et à haute barrière.

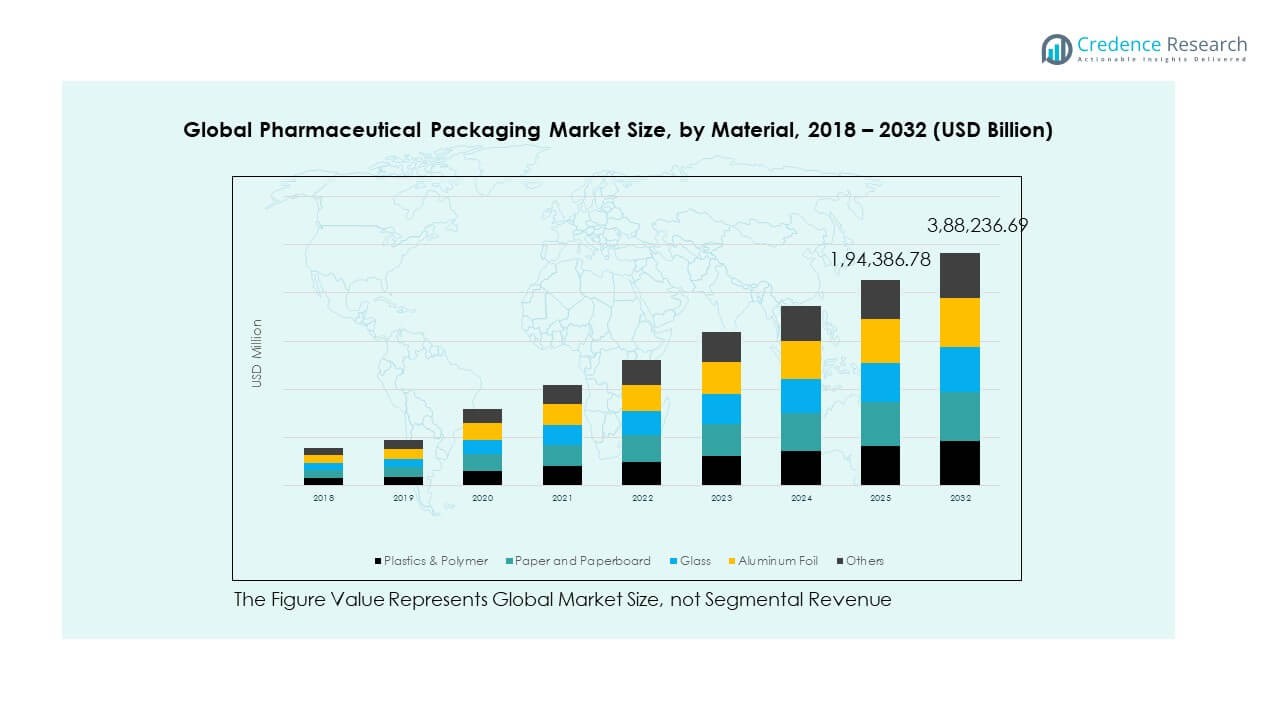

- Les plastiques et polymères représentent près de 40 % du segment total des matériaux, soutenus par leur durabilité, leur accessibilité et leur compatibilité avec divers produits pharmaceutiques.

- Le verre et le papier d’aluminium représentent ensemble environ 35 % de part, attribués à leurs propriétés barrières supérieures et à leur utilisation extensive dans les emballages injectables et sous blister pour les produits biologiques et les vaccins.

Moteurs du marché :

Demande croissante de solutions d’emballage sûres et durables dans l’industrie pharmaceutique

Le marché mondial de l’emballage pharmaceutique se développe rapidement en raison de la demande croissante pour des matériaux conformes aux normes de sécurité et respectueux de l’environnement. La sensibilisation accrue à la santé et les réglementations strictes en matière de sécurité des médicaments ont encouragé les fabricants à utiliser des emballages qui garantissent l’intégrité des produits et réduisent les risques de contamination. La transition des contenants traditionnels en verre et en plastique vers des matériaux biodégradables et recyclables soutient les initiatives de durabilité. Les entreprises se concentrent sur des conceptions inviolables et résistantes aux enfants pour se conformer aux normes de sécurité internationales. La croissance des produits biologiques et des médicaments personnalisés a encore accentué le besoin d’emballages sensibles à la température et contrôlés en humidité. Les entreprises pharmaceutiques investissent dans l’étiquetage intelligent et les technologies de suivi et de traçabilité pour garantir l’authenticité et réduire la contrefaçon. Les innovations en matière d’emballage durable sont désormais un facteur de différenciation majeur pour les grandes marques pharmaceutiques à l’échelle mondiale.

- Par exemple, en avril 2025, Amcor a lancé son système de blister AmSky, une solution sans PVC entièrement prête à être recyclée et adoptée commercialement par les principaux détaillants américains pour des produits comme le chewing-gum TheraBreath Invigorating Icy Mint, répondant à des critères de durabilité stricts et offrant une protection améliorée du produit.

Augmentation de la production pharmaceutique mondiale et expansion du marché des médicaments génériques

La croissance de la production de médicaments et l’expansion de l’industrie des médicaments génériques sont des contributeurs clés à la croissance du marché mondial de l’emballage pharmaceutique. Les économies émergentes augmentent leurs capacités de fabrication pharmaceutique pour répondre à la demande intérieure et à l’exportation. La prévalence croissante des maladies chroniques telles que le diabète et les troubles cardiovasculaires a augmenté la demande de médicaments abordables. Les fournisseurs d’emballages développent des solutions rentables qui maintiennent la stabilité des produits et la conformité aux réglementations sanitaires. La prolifération des organisations de fabrication sous contrat (CMO) et des organisations de conditionnement sous contrat (CPO) élargit la base de clients pour les fournisseurs d’emballages. Les gouvernements mettent en œuvre des initiatives pour améliorer l’accessibilité aux soins de santé, stimulant la demande d’emballages. L’augmentation des investissements dans l’automatisation et les lignes d’emballage modulaires améliore l’efficacité opérationnelle. Les entreprises pharmaceutiques comptent fortement sur des systèmes d’emballage flexibles et évolutifs pour respecter les délais de production.

- Par exemple, West Pharmaceutical Services exploite plus de 50 cellules d’assemblage automatisées dans le monde, intégrant plus de 2 milliards d’assemblages de composants par an et fournissant des services d’emballage évolutifs, de suivi et de traçabilité, et de sérialisation UDI (identification unique des dispositifs) pour les fabricants pharmaceutiques.

Avancées technologiques dans l’emballage pharmaceutique intelligent et actif

L’innovation dans la technologie de l’emballage transforme le marché mondial de l’emballage pharmaceutique en améliorant la fonctionnalité et la conformité des patients. Les technologies d’emballage intelligent, y compris les étiquettes RFID, les capteurs et les codes QR, permettent le suivi et la vérification en temps réel des produits. Les systèmes d’emballage actif aident à maintenir la puissance des médicaments en contrôlant l’exposition à l’humidité et à l’oxygène. L’intégration de l’analyse de données et de la surveillance numérique permet une gestion efficace des stocks. Ces technologies améliorent la transparence de la chaîne d’approvisionnement et la sécurité des patients. Les fabricants adoptent des matériaux barrières avancés et des revêtements qui préservent les formulations sensibles. L’utilisation de l’impression 3D pour le développement de prototypes et les conceptions d’emballages personnalisés augmente. La numérisation rapide dans l’ensemble des opérations pharmaceutiques redéfinit les pratiques d’emballage pour la précision et la traçabilité.

Cadres réglementaires stricts stimulant l’innovation en matière d’emballage et l’assurance qualité

Le renforcement des réglementations mondiales a considérablement influencé l’évolution du marché mondial de l’emballage pharmaceutique. Des autorités telles que la FDA et l’EMA imposent des directives strictes en matière d’étiquetage, de sérialisation et de traçabilité. La conformité à ces normes nécessite des matériaux d’emballage de haute qualité capables de maintenir l’efficacité du produit tout au long de son cycle de vie. Les entreprises pharmaceutiques sont contraintes d’adopter des solutions de sérialisation et de lutte contre la contrefaçon pour répondre aux exigences légales. L’accent mis sur l’identification des produits et la sécurité des patients stimule l’innovation dans les technologies d’étiquetage et de codage. La standardisation à travers les régions a encouragé les fabricants à moderniser leurs installations et à adopter des systèmes d’inspection de la qualité automatisés. La pression réglementaire vers des matériaux écologiquement durables a conduit à une adoption accrue d’options recyclables et biodégradables. Ces cadres continuent de façonner les stratégies concurrentielles et les priorités de développement de produits sur le marché.

Tendances du marché :

Transition vers des matériaux d’emballage biodégradables et recyclables dans le secteur pharmaceutique

Un mouvement fort vers des matériaux écologiques définit les tendances actuelles du marché mondial de l’emballage pharmaceutique. Les préoccupations environnementales et les objectifs de durabilité des entreprises ont augmenté l’utilisation de solutions à base de papier, de bioplastiques et d’aluminium recyclable. Les entreprises éliminent progressivement les plastiques non recyclables pour s’aligner sur les objectifs internationaux de réduction des déchets. Les gouvernements du monde entier mettent en œuvre des réglementations favorisant les alternatives d’emballage vert. La montée des consommateurs éco-conscients influence également les fabricants à adopter des processus de production durables. Les fournisseurs se concentrent sur l’analyse du cycle de vie pour minimiser l’impact environnemental. L’innovation technologique a rendu l’emballage biodégradable plus durable et compatible avec les médicaments sensibles. Cette tendance axée sur la durabilité redéfinit les stratégies d’approvisionnement et la planification à long terme de la chaîne d’approvisionnement.

- Par exemple, la gamme EcoLine de Gerresheimer applique des critères de poids, de matériau et de recyclabilité à tous les nouveaux développements de produits, réalisant une réduction du poids à vide, une utilisation d’énergie réduite et une durabilité améliorée du cycle de vie complet pour les contenants pharmaceutiques introduits pour les clients mondiaux depuis 2023.

Intégration des technologies numériques et des emballages connectés pour une transparence accrue

La transformation numérique stimule l’adoption des emballages connectés sur le marché mondial de l’emballage pharmaceutique. Les codes QR, les puces NFC et les systèmes basés sur la blockchain sont de plus en plus utilisés pour garantir l’authenticité et prévenir la contrefaçon. Ces technologies permettent aux patients et aux professionnels de santé de vérifier instantanément les produits. L’intégration de capteurs intelligents aide à surveiller les conditions de stockage et les dates d’expiration. Les emballages connectés améliorent l’engagement des patients en fournissant des instructions numériques et des rappels. Les fabricants utilisent des données en temps réel pour optimiser la logistique et gérer efficacement les rappels. La tendance reflète un changement plus large vers des écosystèmes de santé numériques. Elle renforce la confiance entre les consommateurs, les prestataires de soins de santé et les marques pharmaceutiques.

- Par exemple, Schreiner MediPharm et SCHOTT Pharma ont conjointement lancé des étiquettes intelligentes RFID/NFC pour seringues pré-remplies, fournissant des données sécurisées au niveau des patients, améliorant le contrôle des stocks hospitaliers et améliorant l’indication de première ouverture pour la sécurité pharmaceutique, comme présenté lors de conférences industrielles.

Préférence croissante pour des solutions d’emballage personnalisées et en petites séries

La focalisation croissante sur la médecine personnalisée a créé de nouveaux schémas de demande sur le marché mondial de l’emballage pharmaceutique. Les formulations de médicaments deviennent de plus en plus spécifiques aux patients, nécessitant des emballages flexibles et en petites séries. Les fabricants s’adaptent aux technologies d’impression modulaire et numérique pour gérer efficacement la production à faible volume. La personnalisation permet un étiquetage unique, l’impression de données variables et la conformité aux réglementations spécifiques à chaque région. L’emballage en petites séries soutient la réduction des déchets et des délais d’exécution plus rapides pour les médicaments spécialisés. La tendance est particulièrement visible dans les essais cliniques et la fabrication de produits biologiques. L’automatisation des lignes d’emballage assure une précision dans la manipulation des formes de produits variées. L’approche personnalisée améliore la valeur de la marque et répond au besoin croissant de thérapies ciblées.

Expansion du commerce électronique et des modèles de distribution pharmaceutique directe au consommateur

La montée rapide des pharmacies en ligne et des canaux directs au consommateur influence le marché mondial de l’emballage pharmaceutique. Les conceptions d’emballage évoluent pour garantir la stabilité des produits pendant les expéditions et manipulations prolongées. Les scellés inviolables et les conteneurs à température contrôlée gagnent en importance. Les entreprises pharmaceutiques se concentrent sur des matériaux durables, légers et faciles à manipuler pour optimiser la logistique. L’expansion du commerce électronique a augmenté la demande pour des emballages en dose unitaire et portionnés adaptés à la livraison à domicile. La tendance favorise également l’utilisation d’emballages traçables et interactifs pour la vérification de la livraison en temps réel. Les fournisseurs d’emballage collaborent avec les prestataires logistiques pour développer des solutions spécialisées pour la distribution en ligne. Cette évolution de la chaîne d’approvisionnement continue de redéfinir les attentes des utilisateurs finaux.

Analyse des défis du marché :

Augmentation des coûts des matériaux et perturbations de la chaîne d’approvisionnement impactant l’efficacité de la production

Le marché mondial de l’emballage pharmaceutique fait face à une pression croissante due à la volatilité des prix des matières premières et aux perturbations mondiales de la chaîne d’approvisionnement. Les fluctuations des coûts de la résine, du verre et de l’aluminium augmentent les dépenses de production pour les fabricants. Les restrictions commerciales mondiales et les goulots d’étranglement logistiques ont retardé les livraisons et augmenté les coûts opérationnels. Les entreprises pharmaceutiques peinent à maintenir la stabilité des stocks lors des retards de transport et des pénuries de matières premières. La restructuration des réseaux d’approvisionnement due à la pandémie a exposé des vulnérabilités dans les stratégies d’approvisionnement. Maintenir un emballage de haute qualité tout en gérant les coûts est devenu un défi d’équilibre. La disponibilité limitée d’alternatives durables complique encore les stratégies d’approvisionnement. Les entreprises sont contraintes de développer des chaînes d’approvisionnement localisées pour atténuer les risques et améliorer la résilience.

Complexité réglementaire et menaces de contrefaçon à travers les canaux de distribution mondiaux

La diversité réglementaire entre les pays pose un défi majeur pour le marché mondial de l’emballage pharmaceutique. La conformité aux normes variées pour l’étiquetage, la sérialisation et la durabilité augmente la complexité opérationnelle. Les fabricants font face à des coûts élevés pour des audits fréquents, des tests et de la documentation pour répondre aux lois régionales. La prolifération des médicaments contrefaits dans les marchés en développement sape la confiance des consommateurs et la réputation des marques. La mise en œuvre de mesures anti-contrefaçon nécessite des investissements technologiques avancés que tous les acteurs ne peuvent se permettre. Les contraintes de conception d’emballage limitent également la flexibilité créative tout en maintenant la conformité. Gérer la distribution mondiale tout en assurant une qualité constante ajoute un autre fardeau opérationnel. Le besoin de cadres réglementaires harmonisés reste une préoccupation critique pour une croissance durable.

Opportunités du marché :

Augmentation de la demande pour des emballages intelligents et connectés afin d’améliorer la sécurité et l’engagement des patients

Le marché mondial de l’emballage pharmaceutique présente de fortes opportunités grâce à l’adoption de technologies d’emballage intelligentes. Les étiquettes intelligentes et les solutions connectées permettent un suivi en temps réel, garantissant l’authenticité et la sécurité tout au long des chaînes d’approvisionnement. L’intégration d’applications de santé numérique améliore la communication entre les patients et les prestataires de soins de santé. Les fabricants peuvent exploiter l’analyse de données pour surveiller les habitudes d’utilisation et améliorer les taux d’adhésion. Ces avancées améliorent la transparence et réduisent la circulation de contrefaçons. L’utilisation croissante de systèmes d’emballage basés sur l’IoT offre un potentiel significatif de différenciation. Les entreprises investissant dans l’emballage numérique devraient atteindre des positions de marché plus solides.

L’expansion de la production pharmaceutique dans les économies émergentes crée de nouvelles perspectives de croissance

Les marchés émergents deviennent des zones de croissance critiques pour le marché mondial de l’emballage pharmaceutique. L’urbanisation rapide et l’expansion des infrastructures de santé en Asie-Pacifique, en Amérique latine et au Moyen-Orient stimulent la demande. Les gouvernements soutiennent la fabrication locale pour réduire la dépendance aux importations. La main-d’œuvre abordable et l’augmentation des investissements étrangers rendent ces régions attractives pour les installations de production d’emballages. Les fournisseurs locaux collaborent avec des entreprises mondiales pour améliorer les normes de qualité et la conformité. La production croissante de médicaments génériques et les activités d’exportation ouvrent de nouvelles voies commerciales. Les entreprises adoptant des stratégies localisées bénéficieront d’avantages à long terme sur ces marchés à fort potentiel.

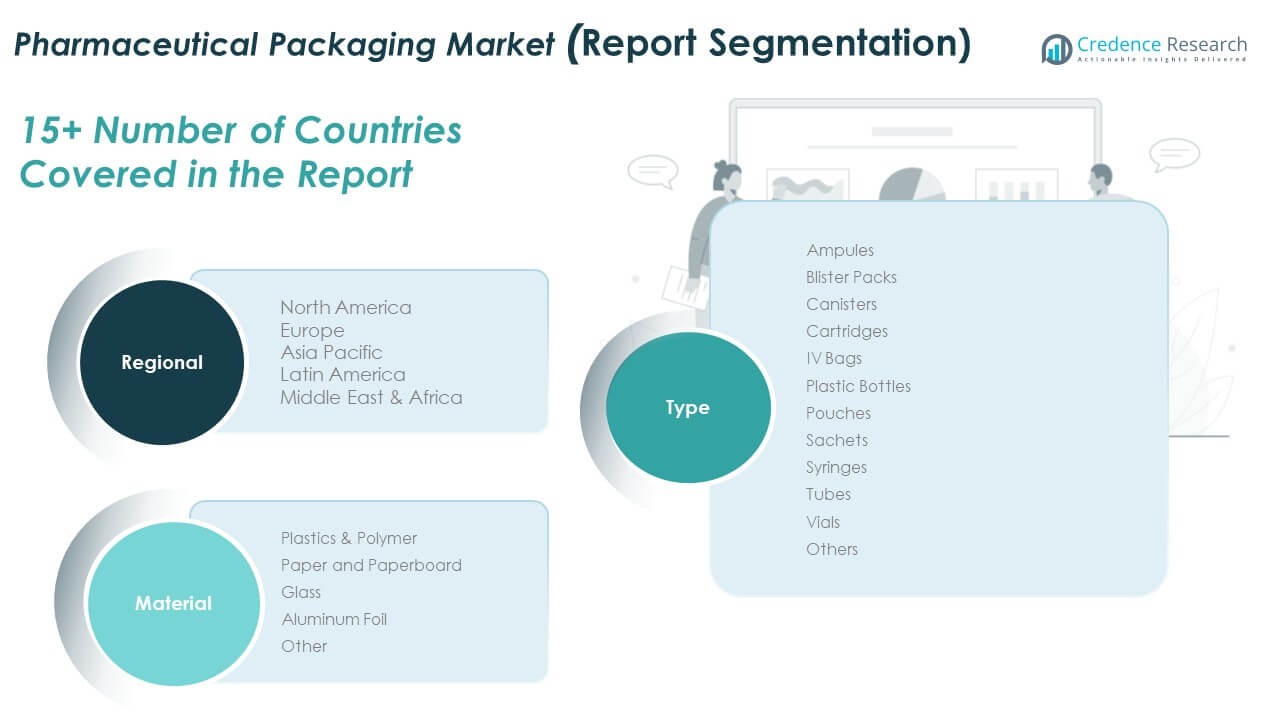

Analyse de la segmentation du marché :

Par type

Le marché mondial de l’emballage pharmaceutique est segmenté en ampoules, blisters, boîtes, cartouches, poches IV, bouteilles en plastique, sachets, seringues, tubes, flacons, et autres. Les bouteilles en plastique, blisters et flacons dominent en raison de leur polyvalence, efficacité en termes de coût et compatibilité avec diverses formulations de médicaments. Les seringues et poches IV gagnent en popularité avec l’utilisation croissante de thérapies injectables et par perfusion. Les ampoules et cartouches restent préférées pour les applications de haute pureté et à dose unique. Les formats flexibles comme les sachets se développent dans l’emballage en vente libre et nutraceutique. La demande pour des conceptions inviolables, légères et conviviales continue de stimuler l’innovation produit. Cela reflète le passage de l’industrie vers des solutions centrées sur l’utilisateur et axées sur la conformité qui améliorent la sécurité et la commodité des médicaments.

- Par exemple, SGD Pharma a lancé un partenariat avec Corning en 2023 pour co-fabriquer des flacons Velocity dans son usine en Inde, équipée de nouvelles lignes à haute capacité et d’une siliconisation avancée, augmentant la production de flacons en borosilicate de type I tout en introduisant des formats prêts à l’emploi supplémentaires pour les biologiques stériles et biosimilaires en 2024.

Par matériau

Par matériau, le marché mondial de l’emballage pharmaceutique comprend les plastiques et polymères, le papier et carton, le verre, le papier d’aluminium, et autres. Les plastiques et polymères détiennent la plus grande part en raison de leur adaptabilité, durabilité et faible coût. Le verre reste essentiel pour les formulations injectables et sensibles nécessitant une résistance chimique et une pureté. Le papier d’aluminium est largement utilisé dans les blisters pour ses propriétés barrières contre l’humidité et l’oxygène. Le papier et le carton émergent dans l’emballage secondaire et tertiaire durable. Les entreprises intègrent de plus en plus des matériaux recyclables et biodégradables pour répondre aux réglementations environnementales. Il continue d’évoluer avec des avancées matérielles améliorant la performance, la protection et la durabilité dans les applications pharmaceutiques.

- Par exemple, SCHOTT AG, en 2023, a lancé FIOLAX Pro (verre borosilicaté de type I) offrant une qualité chimique supérieure et une résistance hydrolytique, avec des profils améliorés pour les extractibles et les lixiviables afin de répondre à la demande croissante dans les biotechnologies et les produits pharmaceutiques à molécules complexes.

Segmentation :

Par Type

- Ampoules

- Blisters

- Boîtes

- Cartouches

- Sacs IV

- Bouteilles en plastique

- Pochettes

- Sachets

- Seringues

- Tubes

- Flacons

- Autres

Par Matériau

- Plastiques & Polymères

- Papier et Carton

- Verre

- Feuille d’aluminium

- Autres

Par Région

- Amérique du Nord

- Europe

- Allemagne

- France

- Italie

- Royaume-Uni

- Russie

- Reste de l’Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Mexique

- Reste de l’Amérique Latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Analyse Régionale :

Amérique du Nord

La taille du marché nord-américain de l’emballage pharmaceutique mondial était évaluée à 25 681,99 millions USD en 2018 pour atteindre 34 437,14 millions USD en 2024 et devrait atteindre 73 881,44 millions USD d’ici 2032, avec un TCAC de 10,1 % pendant la période de prévision. L’Amérique du Nord détient une part de marché de 19 % dans le paysage mondial. Elle est stimulée par une fabrication pharmaceutique avancée et des normes réglementaires strictes soutenant la sécurité et la qualité des produits. Les États-Unis mènent la croissance régionale, soutenus par une forte demande pour les produits biologiques, injectables et médicaments spécialisés. L’intégration technologique dans l’automatisation et la sérialisation de l’emballage assure une traçabilité élevée. Les solutions d’emballage durables gagnent en popularité en raison des politiques environnementales et de la sensibilisation des consommateurs. Le Canada et le Mexique contribuent à travers l’expansion de l’emballage sous contrat et des exportations pharmaceutiques. La présence de grands fournisseurs mondiaux et de centres d’innovation renforce la compétitivité. La région continue d’investir dans des solutions d’emballage écologiques et intelligentes alignées sur la modernisation des soins de santé.

Europe

La taille du marché européen de l’emballage pharmaceutique mondial était évaluée à 34 705,75 millions USD en 2018 pour atteindre 47 510,66 millions USD en 2024 et devrait atteindre 1 04 823,91 millions USD d’ici 2032, avec un TCAC de 10,5 % pendant la période de prévision. L’Europe représente une part de marché de 27 % à l’échelle mondiale. Une conformité réglementaire stricte et des industries pharmaceutiques établies stimulent une demande constante. L’Allemagne, la France et le Royaume-Uni dominent grâce à une R&D étendue et à la production de produits biologiques. L’utilisation de matériaux durables et les principes de l’économie circulaire influencent les choix d’emballage. Les entreprises se tournent vers des solutions en verre et carton recyclables pour réduire l’empreinte carbone. Les avancées technologiques dans les caractéristiques inviolables et anti-contrefaçon améliorent la sécurité. Le vieillissement croissant de la population et la prévalence des maladies chroniques renforcent les besoins en emballages pour des formats de dosage précis. Le marché européen maintient son leadership en matière d’innovation et d’adoption de matériaux écologiques.

Asie-Pacifique

La taille du marché de l’emballage pharmaceutique mondial en Asie-Pacifique était évaluée à 46 313,28 millions USD en 2018 pour atteindre 62 619,41 millions USD en 2024 et devrait atteindre 135 882,84 millions USD d’ici 2032, avec un TCAC de 10,2 % au cours de la période de prévision. L’Asie-Pacifique représente une part de marché de 35%, ce qui en fait le plus grand contributeur régional. L’augmentation des dépenses de santé et l’expansion de la fabrication pharmaceutique en Chine, en Inde et au Japon sont des moteurs de croissance majeurs. La région bénéficie d’une vaste industrie des médicaments génériques et de coûts de production inférieurs. Les entreprises locales s’associent à des acteurs mondiaux pour améliorer la qualité de l’emballage et la conformité réglementaire. Le soutien gouvernemental aux réformes de santé et à la croissance des exportations de médicaments stimule encore la demande d’emballage. La tendance vers des solutions d’emballage flexibles et à faible coût s’aligne sur l’augmentation des médicaments en vente libre. L’adoption technologique dans les emballages intelligents et durables augmente également. La région est prête pour une domination à long terme grâce à sa solide base manufacturière et à l’augmentation des infrastructures de santé.

Amérique latine

La taille du marché de l’emballage pharmaceutique mondial en Amérique latine était évaluée à 13 853,73 millions USD en 2018 pour atteindre 19 816,33 millions USD en 2024 et devrait atteindre 46 200,17 millions USD d’ici 2032, avec un TCAC de 11,2 % au cours de la période de prévision. L’Amérique latine détient une part de marché de 11% dans le paysage mondial. La croissance du marché est soutenue par l’expansion du secteur pharmaceutique au Brésil, en Argentine et au Mexique. L’augmentation de l’accessibilité aux soins de santé et de la production de médicaments génériques renforce les exigences en matière d’emballage. Les entreprises adoptent des formats d’emballage modernes pour répondre aux normes d’exportation internationales. L’accent mis sur les conceptions résistantes aux enfants et inviolables renforce la sécurité des produits. Les fabricants locaux investissent dans des emballages durables pour s’aligner sur les pratiques mondiales. Les initiatives gouvernementales soutenant l’expansion des soins de santé et les activités de R&D renforcent la compétitivité régionale. Le marché continue de bénéficier de l’augmentation des exportations pharmaceutiques et de la sensibilisation croissante des consommateurs.

Moyen-Orient

La taille du marché de l’emballage pharmaceutique mondial au Moyen-Orient était évaluée à 5 634,98 millions USD en 2018 pour atteindre 8 257,23 millions USD en 2024 et devrait atteindre 19 800,07 millions USD d’ici 2032, avec un TCAC de 11,6 % au cours de la période de prévision. La région contribue à environ 6% de part de marché au niveau mondial. Les investissements croissants dans les infrastructures de santé et la fabrication pharmaceutique sont des moteurs clés. Les pays du CCG sont en tête avec des capacités de production en expansion et des réformes de santé soutenues par le gouvernement. La demande pour des emballages à haute barrière et stériles augmente avec la croissance des médicaments injectables et biologiques. Les entreprises mettent l’accent sur la production locale pour réduire la dépendance aux importations. L’adoption des emballages intelligents progresse pour soutenir les exigences de traçabilité réglementaire. La solide base de R&D d’Israël contribue aux avancées technologiques. Le marché régional continue d’évoluer vers des normes d’emballage de haute qualité, prêtes à l’exportation.

Afrique

La taille du marché africain de l’emballage pharmaceutique mondial était évaluée à 3 648,45 millions USD en 2018 pour atteindre 4 335,93 millions USD en 2024 et devrait atteindre 7 648,26 millions USD d’ici 2032, avec un TCAC de 7,4 % pendant la période de prévision. L’Afrique représente une part de marché de 2% au niveau mondial. La demande croissante de médicaments essentiels et l’expansion de la fabrication pharmaceutique locale stimulent le développement du marché. L’Afrique du Sud et l’Égypte sont les principaux contributeurs grâce à l’amélioration des infrastructures de santé. L’accès limité aux matériaux d’emballage avancés reste un défi mais offre des opportunités pour les investissements étrangers. Les gouvernements soutiennent la production nationale de médicaments pour réduire la dépendance aux importations. Une prise de conscience accrue de la sécurité des médicaments et l’application des réglementations améliorent les normes de qualité. Les solutions d’emballage durables et rentables gagnent en popularité. La région émerge progressivement comme un pôle de croissance potentiel au sein de l’écosystème du marché mondial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

- Amcor plc

- BD

- AptarGroup, Inc.

- Drug Plastics Group

- Gerresheimer AG

- Schott AG

- Owens Illinois Inc.

- West Pharmaceutical Services, Inc.

- Berry Global Inc.

- WestRock Company

- SGD Pharma

Analyse concurrentielle :

Le marché mondial de l’emballage pharmaceutique est modérément consolidé, avec un mélange de leaders mondiaux et de fabricants régionaux. Il est dominé par des entreprises telles qu’Amcor plc, Gerresheimer AG, Schott AG, BD, West Pharmaceutical Services et AptarGroup Inc. Ces acteurs se concentrent sur l’innovation matérielle, l’intégration d’emballages intelligents et le développement de produits axés sur la durabilité. La concurrence intense tourne autour de l’amélioration de la sécurité des produits, de la conformité et de l’éco-efficacité. Les entreprises investissent dans la R&D et étendent leurs capacités de fabrication mondiales pour renforcer leur présence sur le marché. Les collaborations stratégiques avec les producteurs pharmaceutiques et les entreprises de conditionnement sous contrat sont courantes. Le marché continue d’évoluer avec des fusions, des acquisitions et des avancées qui soutiennent des solutions d’emballage intelligentes, traçables et respectueuses de l’environnement.

Développements récents :

- En juillet 2025, BD (Becton, Dickinson and Company) a accepté de combiner ses activités de biosciences et de solutions de diagnostic avec Waters Corporation dans le cadre d’une transaction Reverse Morris Trust de 17,5 milliards de dollars. Ce partenariat créera une nouvelle entreprise de sciences de la vie et de diagnostics, opérant sous le nom de Waters, et devrait accélérer la création de valeur dans les marchés en forte croissance des tests pharmaceutiques et des diagnostics.

- En octobre 2025, AptarGroup, Inc. a prolongé sa collaboration avec Nasus Pharma Ltd., avec de nouveaux accords visant à faire progresser le développement de la santé numérique pour l’emballage pharmaceutique. Plus tôt cette année, en août, Aptar a acquis les capacités de fabrication d’essais cliniques de Mod3 Pharma pour renforcer son soutien aux clients gérant le développement de médicaments de Phase 1 et Phase 2. Cette acquisition renforce l’empreinte technique d’Aptar dans le domaine de l’emballage pharmaceutique.

- Gerresheimer AG, après avoir acquis Bormioli Pharma plus tôt en 2025, prévoit de fournir une mise à jour stratégique lors de sa Journée des marchés de capitaux en octobre concernant sa segmentation commerciale élargie. L’acquisition a augmenté le portefeuille de Gerresheimer en emballages primaires en verre et en plastique et positionne l’entreprise pour intégrer des solutions à haute valeur ajoutée pour les médicaments injectables et les produits biologiques.

- West Pharmaceutical Services, Inc. a annoncé des partenariats continus avec Corning Incorporated tout au long de 2025, notamment le lancement du West Ready Pack avec des flacons Corning Valor RTU dotés de la technologie SG EZ-fill. La collaboration élargie vise à permettre des solutions d’emballage avancées pour les médicaments injectables et les produits biologiques, répondant aux besoins évolutifs de l’industrie pharmaceutique.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur les segments Type et Matériau. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- Adoption croissante des technologies d’emballage intelligent pour le suivi en temps réel et l’observance des patients.

- Accent accru sur les matériaux recyclables et biodégradables motivé par les objectifs mondiaux de durabilité.

- Expansion des organisations de conditionnement sous contrat pour répondre à la demande croissante d’externalisation.

- Fort potentiel de croissance dans les marchés émergents en raison de l’augmentation de la production de médicaments.

- Intégration accrue de l’automatisation et de la surveillance numérique dans les lignes d’emballage.

- Réglementations mondiales strictes encourageant les innovations en matière de sécurité et de traçabilité.

- Investissement croissant dans les formats d’emballage inviolables et résistants aux enfants.

- Dominance continue des solutions à base de plastique, avec une optimisation continue des matériaux.

- Avancement rapide dans l’emballage actif pour les produits biologiques et les médicaments sensibles à la température.

- Collaborations stratégiques entre les fournisseurs d’emballage et les fabricants pharmaceutiques pour une croissance axée sur l’innovation.