Aperçu du Marché

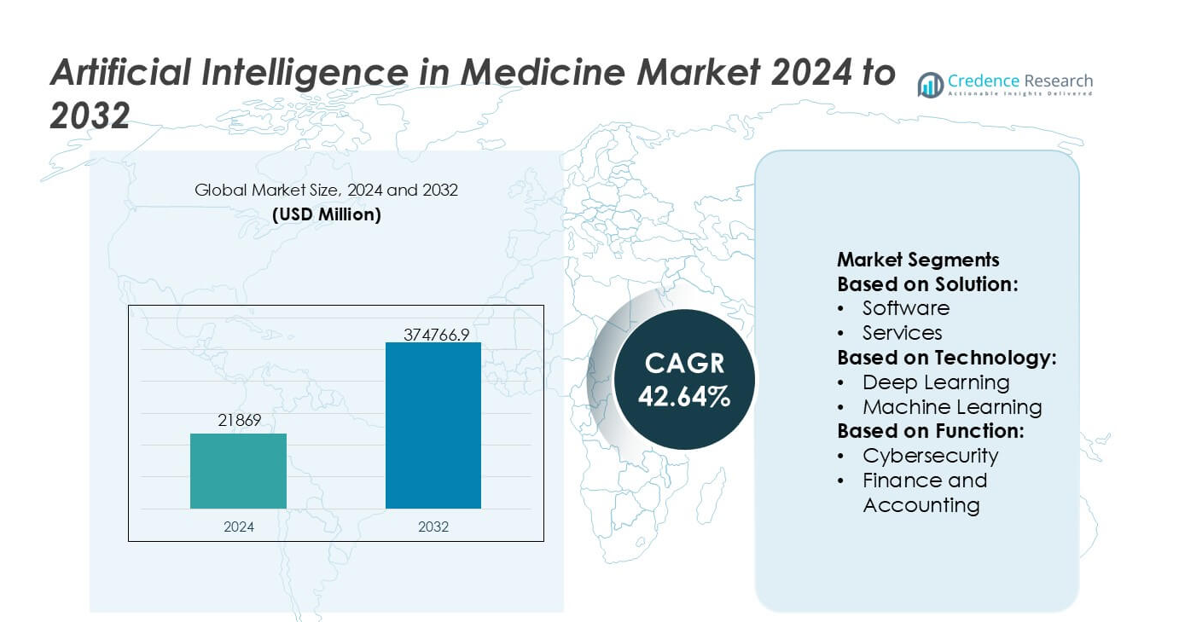

La taille du marché de l’intelligence artificielle en médecine était évaluée à 21 869 millions USD en 2024 et devrait atteindre 374 766,9 millions USD d’ici 2032, avec un TCAC de 42,64% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Intelligence Artificielle en Médecine 2024 |

21 869 millions USD |

| Marché de l’Intelligence Artificielle en Médecine, TCAC |

42,64% |

| Taille du Marché de l’Intelligence Artificielle en Médecine 2032 |

374 766,9 millions USD |

Le marché de l’intelligence artificielle en médecine est façonné par un groupe concentré de leaders technologiques et d’innovateurs en santé qui continuent d’accélérer l’adoption algorithmique dans les diagnostics, la planification des traitements et les flux de travail opérationnels. Ces entreprises renforcent leur position concurrentielle grâce à une formation avancée des modèles, des partenariats de validation clinique et des infrastructures cloud-AI évolutives qui soutiennent l’augmentation des décisions en temps réel dans les hôpitaux. Leur stratégie axée sur l’analyse de précision, l’automatisation et les insights prédictifs améliore l’efficacité des prestataires et les résultats des patients. L’Amérique du Nord émerge comme la région leader, détenant une part de marché exacte de 41%, soutenue par des investissements robustes en santé numérique, une clarté réglementaire forte pour les outils activés par l’IA et une intégration élevée de l’informatique clinique dans les environnements de soins.

Perspectives du Marché

- Le marché de l’intelligence artificielle en médecine a atteint 21 869 millions USD en 2024 et devrait atteindre 374 766,9 millions USD d’ici 2032 avec un TCAC de 42,64%, reflétant une adoption sans précédent dans les domaines cliniques et opérationnels.

- Les moteurs de marché forts incluent la demande croissante pour des diagnostics activés par l’IA, l’intégration rapide de l’analyse prédictive dans la planification des traitements et l’expansion des investissements hospitaliers dans l’automatisation des flux de travail, stimulant l’adoption dans les principaux segments de solutions et de technologies.

- Les tendances clés soulignent le déploiement accéléré des plateformes AI basées sur le cloud, l’expansion des applications d’IA générative et l’utilisation plus large de l’apprentissage automatique dans les flux de travail d’imagerie, de cybersécurité et de surveillance des patients, renforçant la croissance au niveau des segments.

- L’intensité concurrentielle augmente à mesure que les leaders technologiques améliorent les algorithmes de qualité clinique, poursuivent des partenariats de validation et développent des architectures interopérables, tandis que des contraintes émergent des préoccupations de confidentialité des données, de la complexité de l’intégration et des lacunes de compétences de la main-d’œuvre.

- L’Amérique du Nord mène avec une part régionale de 41%, suivie par l’Europe et l’Asie-Pacifique, tandis que les solutions logicielles maintiennent la position de segment dominant avec le taux d’adoption le plus élevé dans les systèmes de santé.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Solution

Le marché de l’intelligence artificielle en médecine, par solution, est segmenté en matériel, logiciel et services. Le logiciel est le sous-segment dominant, représentant une part de marché estimée entre 48 et 52 %, stimulé par l’adoption généralisée de plateformes de support décisionnel clinique, d’analytique d’imagerie et de modélisation prédictive alimentées par l’IA. Dans le matériel, les accélérateurs et processeurs soutiennent les charges de travail médicales IA à haute performance, tandis que les services tels que les offres professionnelles et gérées permettent le déploiement et l’optimisation. La domination des logiciels est renforcée par des architectures évolutives basées sur le cloud, des modèles de licence récurrents, des mises à jour rapides des algorithmes et une forte demande des hôpitaux recherchant des solutions IA rentables et interopérables.

- Par exemple, NVIDIA a récemment amélioré la performance de l’IA médicale avec sa plateforme Clara Holoscan alimentée par le module Jetson AGX Orin, offrant jusqu’à 275 billions d’opérations par seconde (TOPS) pour soutenir l’imagerie chirurgicale en temps réel et l’inférence IA, comme documenté dans le communiqué technique de l’entreprise.

Par Technologie

Par technologie, le marché comprend l’apprentissage profond, l’apprentissage automatique, le traitement du langage naturel (NLP), la vision par ordinateur et l’IA générative. L’apprentissage profond détient la plus grande part, environ 40 à 45 %, en raison de sa performance supérieure en imagerie médicale, analyse pathologique et génomique. Sa domination est stimulée par le volume croissant de données de santé étiquetées, les avancées dans les architectures de réseaux neuronaux et l’augmentation de la puissance de calcul. Le NLP se développe rapidement dans la documentation clinique et l’analyse des dossiers de santé électroniques, tandis que l’IA générative émerge dans la découverte de médicaments et la planification de traitements personnalisés, renforçant ainsi l’évolution technologique de l’IA médicale.

- Par exemple, Google a démontré une avancée technique majeure avec son modèle de langage médical de grande taille Med-PaLM 2, qui a obtenu un score validé de 85,4 sur le benchmark de style Examen de Licence Médicale des États-Unis selon les résultats publiés par Google Health, et est conçu pour gérer des séquences d’entrée dépassant 20 000 tokens pour soutenir un raisonnement clinique complexe et multimodal, illustrant l’intégration à grande échelle de l’apprentissage profond et du NLP.

Par Fonction

En fonction de la fonction, le marché couvre la cybersécurité, la finance et la comptabilité, la gestion des ressources humaines, le juridique et la conformité, les opérations, les ventes et le marketing, et la gestion de la chaîne d’approvisionnement. Les opérations sont le sous-segment fonctionnel dominant, représentant près de 35 à 38 % de la demande, car les prestataires de soins de santé privilégient l’IA pour optimiser les flux de travail cliniques, la planification des patients, le diagnostic et l’utilisation des ressources. La croissance est motivée par le besoin de réduire les coûts opérationnels, de pallier les pénuries de main-d’œuvre et d’améliorer l’efficacité de la prestation des soins. L’adoption de l’IA dans la cybersécurité et la conformité augmente également, soutenant la protection des données et l’adhésion réglementaire dans des environnements de santé de plus en plus numérisés.

Principaux moteurs de croissance

Intégration croissante de l’IA dans le support décisionnel clinique

Le marché progresse à mesure que les prestataires de soins de santé déploient de plus en plus d’outils de support décisionnel clinique activés par l’IA qui améliorent la précision diagnostique, rationalisent les flux de travail et réduisent les erreurs humaines. Les systèmes utilisant l’apprentissage profond et le traitement du langage naturel interprètent les images médicales, les lames pathologiques et les dossiers de santé électroniques avec plus de rapidité et de précision. Les hôpitaux adoptent ces plateformes pour personnaliser les parcours de traitement, accélérer la détection des maladies et améliorer les résultats pour les patients. Les études de validation croissantes, l’expansion des ensembles de données et l’acceptation réglementaire des diagnostics basés sur l’IA renforcent la demande de support décisionnel intelligent dans les environnements médicaux.

- Par exemple, la plateforme SIGNA Hero MRI de GE Healthcare intègre le moteur de reconstruction AIR Recon DL basé sur l’IA, qui réduit le bruit de l’image et améliore la résolution spatiale tout en permettant des réductions de temps de scan allant jusqu’à 50 secondes par séquence, comme documenté dans les spécifications techniques de GE démontrant des gains mesurables en efficacité diagnostique rendus possibles par l’IA clinique.

Expansion rapide de l’infrastructure de santé numérique

La transformation numérique accélérée dans les hôpitaux, cliniques et centres ambulatoires stimule l’adoption de l’IA dans les fonctions administratives, diagnostiques et thérapeutiques. La disponibilité accrue de systèmes d’information de santé basés sur le cloud, de plateformes de données interopérables et d’outils de surveillance à distance crée un environnement favorable au déploiement algorithmique. Les réseaux de télémédecine intègrent l’IA pour le triage, la vérification des symptômes et la gestion des maladies chroniques, permettant une prestation de soins évolutive. Les investissements croissants dans les dispositifs médicaux connectés et les plateformes d’analyse de données renforcent encore la préparation à l’IA, permettant aux prestataires de gérer de grands ensembles de données cliniques avec une efficacité accrue et des coûts opérationnels réduits.

- Par exemple, le Référentiel de Données de Santé d’Oracle, faisant partie de la plateforme unifiée d’Oracle Health, a été conçu pour traiter plus de 16 milliards de transactions de données cliniques par an selon les divulgations techniques d’Oracle.

Demande croissante pour la médecine de précision et l’analyse prédictive

La demande augmente à mesure que les initiatives de médecine de précision s’appuient de plus en plus sur l’IA pour analyser les données génomiques, phénotypiques et comportementales pour des stratégies de traitement individualisées. Les modèles d’analyse prédictive aident les cliniciens à prévoir la progression des maladies, la réponse aux médicaments et les risques d’hospitalisation avec une fiabilité accrue. Les entreprises pharmaceutiques utilisent l’IA pour accélérer la découverte de biomarqueurs, optimiser la conception des essais et réduire les coûts de développement. Les systèmes de santé intègrent des moteurs prédictifs pour allouer les ressources, identifier les patients à haut risque et améliorer les résultats des soins préventifs. Ce passage à une thérapie ciblée et axée sur les données améliore l’efficacité clinique et alimente une expansion robuste du marché.

Tendances clés & Opportunités

Utilisation croissante de l’IA générative pour la découverte de médicaments et l’imagerie médicale

L’IA générative émerge comme une tendance transformatrice, offrant des opportunités pour accélérer la conception de molécules, optimiser les flux de travail d’imagerie et automatiser des tâches analytiques complexes. Les développeurs de médicaments utilisent des modèles génératifs pour simuler les interactions moléculaires et proposer de nouveaux candidats thérapeutiques dans des délais considérablement réduits. En imagerie, ces modèles améliorent la résolution, réparent les scans incomplets et génèrent des ensembles de données synthétiques pour renforcer l’entraînement des algorithmes. La capacité de l’IA générative à réduire les coûts, élargir les possibilités de recherche et améliorer la précision clinique en fait un moteur central d’innovation sur le marché.

- Par exemple, les rapports de référence technique d’Intel. En utilisant OpenVINO, les benchmarks sur les processeurs Intel Xeon de 5e génération ont démontré une inférence jusqu’à 12 fois plus rapide pour Stable Diffusion XL-1.0 par rapport aux bibliothèques natives, permettant des workflows de génération et de reconstruction d’images haute fidélité essentiels pour l’IA médicale.

Expansion de la surveillance à distance et des soins virtuels activés par l’IA

L’essor des écosystèmes de soins à distance présente des opportunités significatives pour l’IA dans la surveillance continue de la santé, la détection précoce des risques et l’engagement automatisé des patients. Les dispositifs médicaux portables et activés par l’IoT fournissent des données physiologiques en temps réel que les systèmes d’IA analysent pour signaler les anomalies et suggérer des interventions opportunes. Les plateformes de soins virtuels intègrent l’IA conversationnelle pour le triage, le coaching comportemental et la gestion du suivi. À mesure que les modèles de soins à domicile gagnent en popularité, les prestataires de soins de santé et les assureurs investissent dans des outils d’IA qui améliorent la gestion des maladies chroniques, réduisent les admissions à l’hôpital et optimisent les résultats des soins à long terme.

- Par exemple, IBM a validé une avancée majeure avec son Watson Health Imaging AI désormais partie de Merative où sa charge de travail algorithmique fonctionnait sur les processeurs Power10 d’IBM capables d’exécuter un débit d’inférence AI 3 fois supérieur par rapport aux systèmes Power9 précédents, soutenu par une bande passante mémoire de 1 téraoctet par seconde comme confirmé dans les spécifications techniques d’IBM.

Progrès dans l’IA multimodale et les systèmes de données cliniques unifiés

Une tendance majeure implique le passage à l’IA multimodale capable d’analyser simultanément des textes, des images, des données génomiques et des flux de capteurs. Ce développement améliore la précision diagnostique et produit des insights patients plus holistiques. Les systèmes de données unifiés intégrant les DME, les résultats de laboratoire, les archives d’imagerie et les données générées par les patients créent une base solide pour de tels modèles. Les fournisseurs explorent des opportunités pour commercialiser des plateformes intégrées qui soutiennent la prise de décision en temps réel et la coordination des soins interdisciplinaire. À mesure que l’interopérabilité des données s’améliore, l’IA multimodale devient plus évolutive, débloquant d’importants avantages cliniques et opérationnels.

Principaux défis

Préoccupations en matière de confidentialité, de sécurité et d’interopérabilité des données

Malgré une adoption rapide, des défis significatifs surgissent en raison de l’interopérabilité limitée des données, de la qualité de données incohérente et des préoccupations accrues en matière de confidentialité. Les prestataires de soins de santé peinent à unifier les systèmes fragmentés et à assurer la transmission sécurisée d’informations sensibles à travers les plateformes. La conformité aux réglementations telles que HIPAA, GDPR et les cadres régionaux de données de santé augmente la complexité opérationnelle. Les violations, les risques de biais algorithmique et le manque de protocoles de partage de données standardisés entravent le déploiement à grande échelle. Ces contraintes ralentissent l’intégration de l’IA, en particulier dans les environnements où les systèmes hérités dominent ou où la maturité en cybersécurité reste faible.

Obstacles réglementaires et validation clinique lente

Obtenir l’approbation réglementaire pour les solutions d’IA reste difficile en raison des exigences strictes en matière de transparence, de reproductibilité et de preuves du monde réel. De nombreux algorithmes nécessitent une formation et des mises à jour continues, ce qui remet en question les voies réglementaires existantes qui attendent des modèles fixes et validés. La validation clinique exige des essais approfondis, des délais longs et des investissements significatifs, ce qui peut retarder la commercialisation. Les prestataires de soins de santé expriment également des préoccupations concernant la fiabilité, l’explicabilité et la responsabilité médico-légale lors de l’utilisation de l’IA pour des décisions à enjeux élevés. Ces obstacles réglementaires et de validation restreignent la pénétration du marché, en particulier pour les applications émergentes basées sur l’apprentissage profond.

Analyse régionale

Amérique du Nord

L’Amérique du Nord mène le marché de l’intelligence artificielle en médecine avec une part dominante de 41% , soutenue par une numérisation avancée des soins de santé, une adoption généralisée des DME et une forte intégration des diagnostics activés par l’IA. La région bénéficie d’investissements robustes en R&D, de voies de remboursement favorables et d’un écosystème actif de start-ups en IA collaborant avec des hôpitaux et des entreprises de sciences de la vie. Le déploiement élevé de l’apprentissage automatique en radiologie, oncologie et gestion de la santé de la population renforce l’expansion du marché. Les initiatives gouvernementales promouvant la gouvernance et l’interopérabilité de l’IA accélèrent l’adoption clinique. De grands ensembles de données de patients, une infrastructure cloud solide et des autorisations réglementaires rapides consolident davantage le leadership de l’Amérique du Nord dans l’innovation médicale pilotée par l’IA.

Europe

L’Europe s’assure 27% du marché mondial, stimulée par l’adoption croissante de l’imagerie améliorée par l’IA, de l’analyse prédictive et des plateformes de télémédecine dans les systèmes de santé publics et privés. La forte culture de conformité de la région, soutenue par le règlement sur l’IA de l’UE et les cadres du RGPD, encourage le déploiement éthique des algorithmes et des flux de travail cliniques transparents. Des pays comme l’Allemagne, le Royaume-Uni et la France investissent massivement dans la numérisation des hôpitaux et les essais cliniques soutenus par l’IA. La croissance s’accélère à mesure que les services de santé nationaux intègrent des outils d’IA pour l’automatisation des flux de travail, le diagnostic précoce et la gestion des maladies chroniques. Les réseaux de recherche collaboratifs et les initiatives de données transfrontalières améliorent encore l’évolutivité et l’adoption.

Asie-Pacifique

L’Asie-Pacifique représente 23% du marché, s’étendant rapidement grâce à une numérisation croissante des soins de santé, de grands volumes de patients et des programmes d’IA soutenus par le gouvernement en Chine, au Japon, en Corée du Sud et en Inde. Les hôpitaux adoptent l’imagerie basée sur l’IA, les systèmes de triage et les solutions de surveillance à distance pour gérer l’augmentation des charges de maladies chroniques et les pénuries de cliniciens. L’investissement agressif de la Chine dans les plateformes médicales d’IA et l’accent mis par le Japon sur les soins assistés par robotique fournissent un élan fort. L’utilisation croissante de la télésanté, la participation croissante du secteur privé et l’expansion des infrastructures de données cliniques accélèrent la courbe d’adoption de la région. À mesure que l’accessibilité financière s’améliore et que les cadres réglementaires mûrissent, l’Asie-Pacifique émerge comme l’écosystème d’IA en médecine à la croissance la plus rapide.

Amérique latine

L’Amérique latine détient une part de marché de 6% , avec une adoption croissante à mesure que les systèmes de santé se modernisent et priorisent les outils numériques rentables. Des pays comme le Brésil, le Mexique et la Colombie investissent dans la télémédecine pilotée par l’IA, l’analyse d’imagerie et l’automatisation opérationnelle pour élargir l’accès et réduire les goulets d’étranglement cliniques. La prévalence croissante des maladies chroniques suscite l’intérêt pour les modèles prédictifs et les outils de dépistage soutenus par l’IA. Cependant, les contraintes budgétaires, les écosystèmes de données fragmentés et l’infrastructure numérique inégale limitent le déploiement généralisé. Malgré ces défis, les partenariats croissants avec des fournisseurs de technologies mondiaux et l’expansion des réseaux de soins de santé privés créent des opportunités pour l’intégration de l’IA dans les flux de travail diagnostiques et administratifs.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente 3% du marché, avec une croissance principalement concentrée dans les pays du CCG qui investissent dans les hôpitaux intelligents, les diagnostics activés par l’IA et les stratégies nationales de santé numérique. Les Émirats arabes unis et l’Arabie saoudite mènent l’adoption à travers de grands cadres d’IA ciblant la médecine de précision, la télé-radiologie et l’analyse de la santé de la population. Les marchés africains émergents explorent l’IA pour la surveillance des maladies infectieuses et le soutien clinique à distance, bien que des lacunes infrastructurelles persistent. L’augmentation des investissements dans les plateformes de santé cloud, le tourisme médical croissant et les partenariats avec des fournisseurs mondiaux d’IA soutiennent le potentiel de croissance à long terme malgré une adoption plus lente dans les environnements à faibles ressources.

Segmentations du marché :

Par solution :

Par technologie :

- Apprentissage profond

- Apprentissage automatique

Par fonction :

- Cybersécurité

- Finance et comptabilité

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché de l’intelligence artificielle en médecine est façonné par un groupe diversifié de leaders technologiques et d’innovateurs en santé, y compris Medtronic, NVIDIA Corporation, Google, GE Healthcare, Oracle, Intel Corporation, Medidata, IBM, Itrex Group et Microsoft. Le marché de l’intelligence artificielle en médecine continue d’évoluer à mesure que les fournisseurs de technologie, les prestataires de solutions de santé et les entreprises d’analytique axées sur les données élargissent leurs portefeuilles avec des capacités avancées d’IA clinique. La concurrence s’intensifie à mesure que les entreprises se concentrent sur le développement de plateformes évolutives qui soutiennent l’analyse d’images, les diagnostics prédictifs, l’automatisation des flux de travail et les applications de médecine de précision. Les fournisseurs se différencient de plus en plus par la transparence des algorithmes, la validation dans le monde réel et l’intégration avec les dossiers de santé électroniques et les infrastructures basées sur le cloud. Les partenariats stratégiques avec les hôpitaux, les entreprises pharmaceutiques et les institutions de recherche renforcent les pipelines d’innovation et accélèrent le déploiement clinique. L’investissement continu dans l’IA multimodale, l’apprentissage fédéré et les écosystèmes de données conformes aux réglementations renforce le positionnement sur le marché, tandis que l’essor de l’IA générative et des systèmes de décision clinique autonome redéfinit les stratégies concurrentielles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En septembre 2025, Google LLC a intégré son IA Gemini dans le navigateur Chrome, ajoutant des fonctionnalités pour la recherche, la recherche d’informations et la réponse aux questions avec l’IA, ainsi que des outils de contrôle du curseur à venir.

- En avril 2025, HelloCareAI a levé des fonds pour étendre sa plateforme de soins virtuels pilotée par l’IA pour les hôpitaux intelligents. L’initiative vise à améliorer les soins aux patients grâce à des soins infirmiers assistés par l’IA, une surveillance à distance et une gestion efficace des flux de travail.

- En février 2025, Innovaccer a lancé “Agents of Care”, des assistants alimentés par l’IA pour lutter contre l’épuisement professionnel dans le secteur de la santé en automatisant des tâches comme les autorisations préalables et les réclamations, en utilisant des données patient unifiées pour une meilleure coordination, libérant ainsi les cliniciens pour les soins aux patients.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Solution, Technologie, Fonction et Géographie. Il détaille les principaux acteurs du marché, offrant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- L’IA améliorera de plus en plus la précision diagnostique grâce à des analyses d’imagerie avancées, un triage en temps réel et une détection automatisée des anomalies.

- Les hôpitaux adopteront des systèmes d’IA multimodaux qui intègrent des données textuelles, d’imagerie, génomiques et de capteurs pour une prise de décision clinique plus holistique.

- L’IA générative accélérera la découverte de médicaments, la documentation clinique et l’assistance clinique virtuelle dans les environnements de soins.

- L’analyse prédictive étendra les programmes de soins préventifs en identifiant plus tôt les patients à haut risque et en permettant des interventions proactives.

- Les systèmes robotiques et de navigation assistés par l’IA élargiront l’adoption de procédures chirurgicales peu invasives et guidées avec précision.

- Les plateformes de surveillance à distance et de soins virtuels s’appuieront davantage sur l’évaluation des risques pilotée par l’IA et les recommandations de traitement personnalisées.

- Les écosystèmes d’IA basés sur le cloud renforceront l’interopérabilité, permettant une intégration transparente avec les réseaux d’information hospitalière et de dispositifs médicaux.

- Les cadres réglementaires évolueront pour soutenir les modèles d’IA adaptatifs, améliorant la confiance, la responsabilité et la fiabilité clinique.

- La collaboration entre les entreprises technologiques, les sociétés pharmaceutiques et les prestataires de soins de santé accélérera le déploiement commercial de solutions d’IA validées.

- L’augmentation de la main-d’œuvre grâce à l’automatisation pilotée par l’IA optimisera les charges de travail cliniques, réduira l’épuisement professionnel et améliorera l’efficacité opérationnelle.