Aperçu du Marché

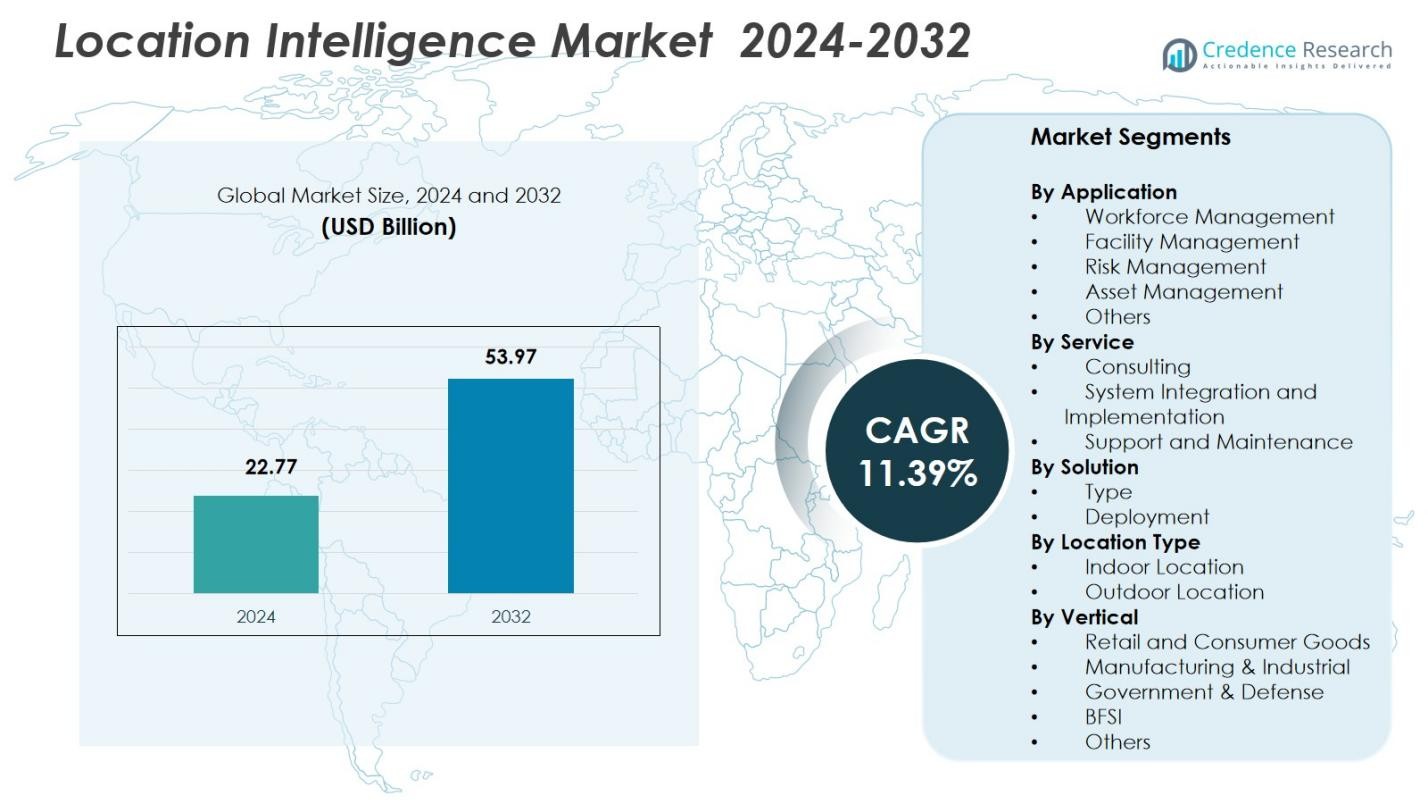

La taille du marché de l’intelligence de localisation était évaluée à 22,77 milliards USD en 2024 et devrait atteindre 53,97 milliards USD d’ici 2032, avec un TCAC de 11,39 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Intelligence de Localisation 2024 |

22,77 milliards USD |

| Marché de l’Intelligence de Localisation, TCAC |

11,39 % |

| Taille du Marché de l’Intelligence de Localisation 2032 |

53,97 milliards USD |

Le marché de l’intelligence de localisation est façonné par des acteurs de premier plan tels que Google LLC, Esri, Hexagon AB, Microsoft Corporation, Alteryx Inc., HERE Technologies, Oracle Corporation, Pitney Bowes Inc., Sisense Inc., et Precisely Holdings LLC, qui stimulent tous les avancées dans l’analyse géospatiale, la cartographie activée par l’IA et les plateformes de localisation basées sur le cloud. Ces entreprises renforcent la croissance du marché grâce à une intégration de données améliorée, une visualisation spatiale et des capacités d’intelligence en temps réel adoptées dans le commerce de détail, la logistique, le gouvernement et les services publics. Régionalement, l’Amérique du Nord domine le marché de l’intelligence de localisation avec une part de 38,6 % en 2024, soutenue par une infrastructure numérique solide, une adoption élevée par les entreprises et des investissements continus dans les technologies spatiales des villes intelligentes et de l’IoT.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché de l’intelligence de localisation a atteint 22,77 milliards USD en 2024 et croîtra à un TCAC de 11,39 % jusqu’en 2032, stimulé par l’adoption croissante de l’analyse géospatiale dans les industries.

- Les moteurs de marché puissants incluent l’intégration rapide de l’analyse spatiale en temps réel, la pénétration croissante des appareils IoT et un accent croissant des entreprises sur l’optimisation des flux de travail et la visibilité des actifs.

- Les tendances clés impliquent la cartographie alimentée par l’IA, les jumeaux numériques et l’expansion des plateformes de localisation basées sur le cloud, tandis que la gestion de la main-d’œuvre domine le segment des applications avec une part de 4 % en 2024.

- Les principaux acteurs améliorent le marché grâce à des plateformes géospatiales avancées et des partenariats, bien que des défis persistent en raison des coûts élevés de mise en œuvre et des réglementations strictes en matière de confidentialité des données.

- Régionalement, l’Amérique du Nord détient 38,6 %, l’Europe 27,4 % et l’Asie-Pacifique 23,1 %, avec l’APAC qui devrait croître le plus rapidement en raison des investissements croissants dans les villes intelligentes et des mises à niveau des infrastructures numériques.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Application

Le marché de l’intelligence géographique par application est dominé par la gestion de la main-d’œuvre, avec une part de 31,4 % en 2024. Sa domination est due à l’adoption croissante de l’analyse de localisation en temps réel pour l’optimisation des équipes sur le terrain, la planification des itinéraires, l’automatisation des tâches et le suivi des performances dans les secteurs de la logistique, des services publics, du commerce de détail et des transports. Les segments de la gestion des installations et de la gestion des risques se développent à mesure que les organisations dépendent de plus en plus des données géospatiales pour l’analyse de la sécurité, la maintenance prédictive et le reporting de conformité. La gestion des actifs et d’autres segments croissent également régulièrement à mesure que les entreprises intègrent des outils de cartographie pour améliorer le suivi des actifs, la visibilité opérationnelle et la connaissance de la situation.

- Par exemple, Caterpillar intègre des données géospatiales dans leurs systèmes de surveillance des équipements pour améliorer la gestion de flotte et l’utilisation des actifs en temps réel.

Par Service

Dans le segment des services, l’intégration et la mise en œuvre de systèmes détiennent la part principale de 42,8 % en 2024, soutenue par le passage rapide à un déploiement de bout en bout des plateformes d’analyse géospatiale, des systèmes de localisation basés sur le cloud et des solutions de cartographie connectées à l’IoT. Les entreprises privilégient une intégration transparente avec l’infrastructure informatique existante, ce qui stimule la demande pour des services d’implémentation experts. Les services de conseil gagnent en traction à mesure que les organisations explorent des cas d’utilisation avancés dans l’analyse spatiale, tandis que le support et la maintenance maintiennent une croissance stable à mesure que les besoins en services récurrents augmentent avec le déploiement croissant de solutions d’intelligence basées sur la localisation.

- Par exemple, les déploiements récents d’ArcGIS Entreprise par Esri incluent une intégration transparente avec les cadres informatiques existants des clients, permettant des solutions de données spatiales de bout en bout.

Par Solution

Le segment des solutions est dominé par les solutions basées sur le type, représentant une part de 47,2 % en 2024, car les entreprises déploient de plus en plus des outils d’intelligence géocodage, de cartographie, d’analyse spatiale et basés sur le GPS pour améliorer la prise de décision et l’efficacité opérationnelle. La demande est encore stimulée par l’utilisation croissante de systèmes de visualisation avancés et de modèles géospatiaux activés par l’IA dans divers secteurs. Les solutions basées sur le déploiement se développent également de manière significative à mesure que les organisations accélèrent la migration vers le cloud, motivées par l’évolutivité, la réduction des coûts opérationnels et les besoins d’intégration pour les données de localisation en temps réel dans les opérations multi-sites.

Principaux moteurs de croissance

Adoption croissante de l’analyse spatiale en temps réel

L’intégration rapide de l’analyse spatiale en temps réel est un moteur de croissance majeur pour le marché de l’intelligence géographique. Les organisations s’appuient de plus en plus sur des informations géospatiales dynamiques pour optimiser les opérations, surveiller les actifs et améliorer la prise de décision dans la logistique, les transports, le commerce de détail et la sécurité publique. La prolifération des capteurs IoT, des appareils équipés de GPS et des applications pour la main-d’œuvre mobile alimente la demande pour la visualisation instantanée des données géographiques. Les entreprises apprécient l’intelligence en temps réel pour améliorer l’efficacité des livraisons, réduire les risques opérationnels et renforcer la réactivité du service, accélérant ainsi l’adoption du marché dans les économies développées et émergentes.

- Par exemple, Amazon Inde utilise AWS Location Service pour des analyses géospatiales en temps réel afin d’affiner les itinéraires de livraison en fonction du trafic, de la météo et des perturbations.

Expansion des Villes Intelligentes et Numérisation des Infrastructures

Les initiatives mondiales de villes intelligentes stimulent considérablement la croissance du marché alors que les gouvernements et les urbanistes adoptent l’intelligence géospatiale pour l’optimisation du trafic, la gestion de l’énergie, la surveillance des infrastructures et la sécurité publique. Les plateformes géospatiales soutiennent une allocation efficace des ressources et améliorent la prestation des services urbains grâce à la cartographie en temps réel et à l’analyse prédictive. Les investissements croissants dans les jumeaux numériques, la connectivité 5G et les solutions de mobilité intelligente augmentent encore le besoin de données géospatiales de haute qualité. Cette tendance positionne l’intelligence géospatiale comme une technologie fondamentale pour le développement urbain durable, stimulant une adoption robuste par les agences municipales et les intégrateurs technologiques.

- Par exemple, Lepton Software exploite l’intelligence géospatiale pour analyser les schémas de trafic en temps réel et la densité de population, permettant aux villes d’optimiser les investissements dans les infrastructures et de réguler les feux de circulation grâce à des capteurs intelligents et des dispositifs IoT pour un flux plus fluide.

Accent Croissant des Entreprises sur l’Efficacité Opérationnelle

Les entreprises de divers secteurs déploient l’intelligence géospatiale pour améliorer l’efficacité opérationnelle, rationaliser les flux de travail et renforcer l’engagement client. La capacité d’analyser les schémas géographiques aide les entreprises à affiner la sélection des sites, gérer les actifs distribués et améliorer la livraison du dernier kilomètre. Le commerce de détail, la fabrication, la BFSI et les services publics exploitent les informations géospatiales pour accroître la productivité, minimiser les temps d’arrêt et soutenir la prise de décision informée par les risques. Le volume croissant de données d’entreprise et le passage à l’analyse prédictive amplifient la valeur de l’intelligence basée sur la localisation, la rendant essentielle pour la transformation numérique des organisations dans le monde entier.

Tendances & Opportunités Clés

Expansion de l’Analyse Géospatiale Pilotée par l’IA

Une tendance clé qui façonne le marché est l’intégration de l’intelligence artificielle et de l’apprentissage automatique dans l’analyse géospatiale. Les solutions d’intelligence géospatiale alimentées par l’IA offrent des capacités de modélisation prédictive améliorée, de détection d’anomalies et de cartographie automatisée. Ces technologies soutiennent des applications avancées telles que la prévision de la demande, l’optimisation des itinéraires et la prédiction des risques. À mesure que les entreprises adoptent l’IA pour débloquer des insights spatiaux plus profonds, de nouvelles opportunités émergent pour les fournisseurs offrant des outils de géotraitement intelligents et des plateformes géospatiales natives du cloud. La convergence de l’IA et de l’intelligence géospatiale élève considérablement la précision analytique et l’évolutivité de la prise de décision géospatiale.

- Par exemple, la plateforme ArcGIS d’Esri intègre l’apprentissage automatique pour la classification automatisée de l’utilisation des terres et l’analyse spatiale, permettant une planification environnementale précise et une gestion des infrastructures.

Adoption Croissante des Plateformes de Localisation Basées sur le Cloud

Les plateformes d’intelligence géospatiale basées sur le cloud représentent une opportunité majeure alors que les organisations migrent des systèmes SIG hérités vers des solutions évolutives par abonnement. Le déploiement dans le cloud offre un traitement des données plus rapide, une intégration transparente, une accessibilité à distance et une mise à l’échelle rentable. Les industries avec des opérations distribuées—telles que la logistique, le commerce de détail, l’immobilier et les télécommunications—bénéficient d’une gestion centralisée des données géospatiales. Le besoin croissant de visibilité en temps réel et de collaboration interfonctionnelle stimule une forte demande pour les services de cartographie natifs du cloud, créant un potentiel de croissance pour les fournisseurs offrant des API intégrées, des moteurs d’analyse et des places de marché de données géospatiales.

- Par exemple, l’acquisition de MapAnything par Salesforce en 2019 a amélioré son CRM avec des analyses géospatiales, permettant aux équipes de vente d’optimiser la gestion des territoires grâce à des outils de cartographie intégrée dans le cloud.

Principaux Défis

Problèmes de Confidentialité des Données, de Sécurité et de Conformité Réglementaire

Un des principaux défis limitant l’expansion du marché est la complexité croissante de la confidentialité des données et de la conformité réglementaire. L’intelligence géographique repose fortement sur le suivi en temps réel, les données de mouvement personnel et la géolocalisation au niveau des appareils, soulevant des préoccupations concernant le consentement des utilisateurs, l’anonymisation des données et la cybersécurité. Des cadres mondiaux plus stricts tels que le RGPD et le CCPA obligent les fournisseurs et les entreprises à adopter des pratiques de gouvernance robustes, augmentant les coûts de conformité. Toute utilisation abusive ou violation de données géospatiales sensibles peut entraîner des risques de réputation et financiers, faisant de la gestion de la confidentialité un obstacle persistant.

Coûts Élevés de Mise en Œuvre et Complexité d’Intégration

Le déploiement de solutions d’intelligence géographique implique souvent un investissement initial élevé, notamment pour les entreprises passant de systèmes traditionnels à des plateformes géospatiales avancées. L’intégration avec l’infrastructure informatique existante, les bases de données héritées et les sources de données disparates augmente la complexité technique et prolonge les délais de mise en œuvre. Les petites organisations font face à des barrières financières pour adopter des analyses spatiales avancées, tandis que les grandes entreprises luttent avec l’harmonisation des données et la restructuration des flux de travail. Ces défis peuvent ralentir les taux d’adoption, en particulier dans les secteurs sensibles aux coûts manquant d’expertise technique ou de maturité numérique.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché de l’intelligence géographique avec une part de 38,6 % en 2024, soutenue par une forte adoption des plateformes SIG, des analyses géospatiales activées par l’IA et une infrastructure IoT avancée. Les États-Unis dominent la demande régionale alors que les entreprises des secteurs du commerce de détail, de la logistique et de la sécurité publique s’appuient de plus en plus sur des outils de cartographie en temps réel pour l’efficacité opérationnelle et l’atténuation des risques. Les investissements massifs dans les villes intelligentes, la mobilité autonome et l’expansion de la 5G soutiennent davantage la croissance du marché. Le Canada contribue régulièrement grâce à des applications croissantes dans la surveillance environnementale et la planification des infrastructures. La présence de grands fournisseurs technologiques et une maturité numérique élevée renforcent la position de leader de l’Amérique du Nord.

Europe

L’Europe détient une part significative de 27,4 % en 2024, soutenue par une demande croissante pour l’intelligence géospatiale dans les transports, la gestion de l’énergie, l’évaluation environnementale et le développement urbain. Des pays comme l’Allemagne, le Royaume-Uni, la France et les pays nordiques stimulent l’adoption alors que les gouvernements et les entreprises mettent en œuvre des initiatives de transformation numérique dirigées par les SIG. La région bénéficie d’un fort soutien réglementaire pour la normalisation des données spatiales et l’accessibilité aux géodonnées ouvertes. L’expansion des investissements dans la mobilité intelligente, les infrastructures d’énergie renouvelable et les projets de résilience climatique accélère le déploiement des analyses de localisation. Les industries européennes utilisent de plus en plus les informations spatiales pour optimiser les flux de travail, renforcer la conformité et améliorer la prise de décision axée sur la durabilité.

Asie-Pacifique

L’Asie-Pacifique capture une part croissante de 23,1 % en 2024, alimentée par une urbanisation rapide, l’expansion des programmes de villes intelligentes et l’augmentation des investissements numériques en Chine, en Inde, au Japon et en Asie du Sud-Est. Les entreprises des secteurs du commerce électronique, des transports, des télécommunications et des services publics adoptent largement l’intelligence de localisation pour gérer des opérations à grande échelle et optimiser les réseaux logistiques. Les initiatives gouvernementales soutenant la cartographie numérique, l’imagerie satellite et la surveillance en temps réel renforcent l’adoption régionale. La montée de l’utilisation des appareils mobiles et la prolifération des plateformes d’analyse basées sur le cloud stimulent davantage l’expansion du marché. L’Asie-Pacifique reste la région à la croissance la plus rapide, portée par une forte demande d’intelligence spatiale dans le développement des infrastructures et la modernisation des services publics.

Amérique latine

L’Amérique latine représente 6,9 % de part en 2024, avec une adoption croissante de l’intelligence de localisation dans les secteurs des transports, de l’agriculture, du commerce de détail et de la sécurité publique. Le Brésil, le Mexique et le Chili dominent le marché régional alors que les entreprises exploitent des outils géospatiaux pour l’optimisation des itinéraires, la surveillance des cultures et l’évaluation des risques environnementaux. Les investissements croissants dans la mobilité urbaine, l’infrastructure numérique et la modernisation des données géospatiales soutiennent la pénétration du marché. Les solutions de cartographie basées sur le cloud gagnent en popularité parmi les petites et moyennes entreprises cherchant des capacités de visualisation de données rentables. Malgré les défis infrastructurels, les efforts croissants de transformation numérique de la région continuent de créer de nouvelles opportunités pour les fournisseurs d’intelligence basée sur la localisation.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 4,0 % en 2024, stimulée par l’augmentation des investissements dans les infrastructures intelligentes, la surveillance de sécurité et les systèmes de gestion d’actifs. Les pays du Golfe, y compris les Émirats arabes unis, l’Arabie saoudite et le Qatar, déploient l’intelligence de localisation pour la planification urbaine, l’optimisation énergétique et la mobilité intelligente. L’Afrique montre une adoption croissante des applications SIG dans l’agriculture, la surveillance environnementale et la santé publique. La région bénéficie de l’expansion des programmes de cartographie par satellite, du déploiement de la 5G et des initiatives de numérisation géospatiale. Bien que les niveaux d’adoption varient, les projets de développement soutenus par le gouvernement et les efforts de modernisation des entreprises contribuent à une croissance régulière du marché.

Segmentations du marché :

Par application

- Gestion de la main-d’œuvre

- Gestion des installations

- Gestion des risques

- Gestion des actifs

- Autres

Par service

- Conseil

- Intégration et mise en œuvre de systèmes

- Soutien et maintenance

Par solution

Par type de localisation

- Localisation intérieure

- Localisation extérieure

Par secteur

- Commerce de détail et biens de consommation

- Fabrication & Industrie

- Gouvernement & Défense

- BFSI

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de l’intelligence de localisation comprend des acteurs de premier plan tels que Google LLC, Esri, Hexagon AB, Microsoft Corporation, Alteryx Inc., HERE Technologies, Oracle Corporation, Pitney Bowes Inc., Sisense Inc., et Precisely Holdings LLC, qui stimulent collectivement l’innovation et l’avancement technologique dans l’industrie. Ces entreprises rivalisent en améliorant les capacités d’analyse géospatiale, en intégrant l’IA et l’apprentissage automatique, et en développant des plateformes de cartographie basées sur le cloud qui soutiennent la prise de décision en temps réel. Les fournisseurs se concentrent de plus en plus sur la fourniture d’API évolutives, d’outils de visualisation avancés et de solutions SIG interopérables pour répondre aux besoins de transformation numérique des entreprises. Les partenariats stratégiques avec les gouvernements, les opérateurs télécoms et les fournisseurs de solutions IoT renforcent leur présence sur le marché, tandis que les acquisitions aident à diversifier les portefeuilles de produits et à étendre la portée géographique. Alors que la demande pour des informations de localisation précises augmente, ces acteurs clés mettent l’accent sur la R&D continue, des données spatiales de haute qualité et des solutions spécifiques à l’industrie pour se différencier. Dans l’ensemble, la dynamique concurrentielle reste forte, façonnée par l’innovation technologique, l’intégration des plateformes et la dépendance croissante des entreprises à l’intelligence spatiale.

Analyse des acteurs clés

Développements récents

- En juillet 2025, Esri et Microsoft Corporation ont intégré Azure OpenAI Service dans ArcGIS, apportant des assistants alimentés par l’IA pour une analyse et une cartographie des données géospatiales plus faciles.

- En juillet 2025, HERE Technologies a lancé sa nouvelle “GIS Data Suite” lors de la conférence des utilisateurs Esri 2025, offrant des données GIS fondamentales améliorées pour soutenir les applications basées sur la localisation.

- En mars 2025, Google LLC et Esri ont annoncé un partenariat pour intégrer les tuiles 3D photoréalistes de Google Maps dans la plateforme de cartographie d’Esri, permettant des cartes de base 3D mondiales plus riches et haute résolution pour les utilisateurs d’intelligence de localisation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Application, Service, Solution, Type de localisation, Secteur et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour des analyses géospatiales pilotées par l’IA augmentera à mesure que les entreprises privilégieront l’intelligence prédictive et en temps réel.

- Les plateformes de localisation basées sur le cloud se développeront rapidement, soutenant l’intégration de données évolutive et interfonctionnelle.

- Les initiatives de villes intelligentes accéléreront l’adoption dans les secteurs des transports, des services publics et de la sécurité publique.

- L’intégration des jumeaux numériques améliorera la planification des infrastructures, la surveillance des actifs et la simulation urbaine.

- L’utilisation croissante des appareils IoT générera des données spatiales plus riches pour l’optimisation opérationnelle.

- Les secteurs du commerce de détail, de la logistique et du commerce électronique adopteront des outils de cartographie avancés pour améliorer l’expérience client et l’efficacité des itinéraires.

- L’intelligence de localisation gagnera en pénétration dans la gestion des risques et la planification de la résilience climatique.

- Les technologies géospatiales préservant la confidentialité progresseront à mesure que la conformité réglementaire deviendra plus complexe.

- Les applications d’intelligence spatiale augmenteront dans l’agriculture, l’exploitation minière et l’énergie pour des résultats de productivité et de durabilité.

- Les partenariats entre fournisseurs de technologies, gouvernements et fournisseurs de télécommunications renforceront l’innovation de l’écosystème.