Aperçu du Marché

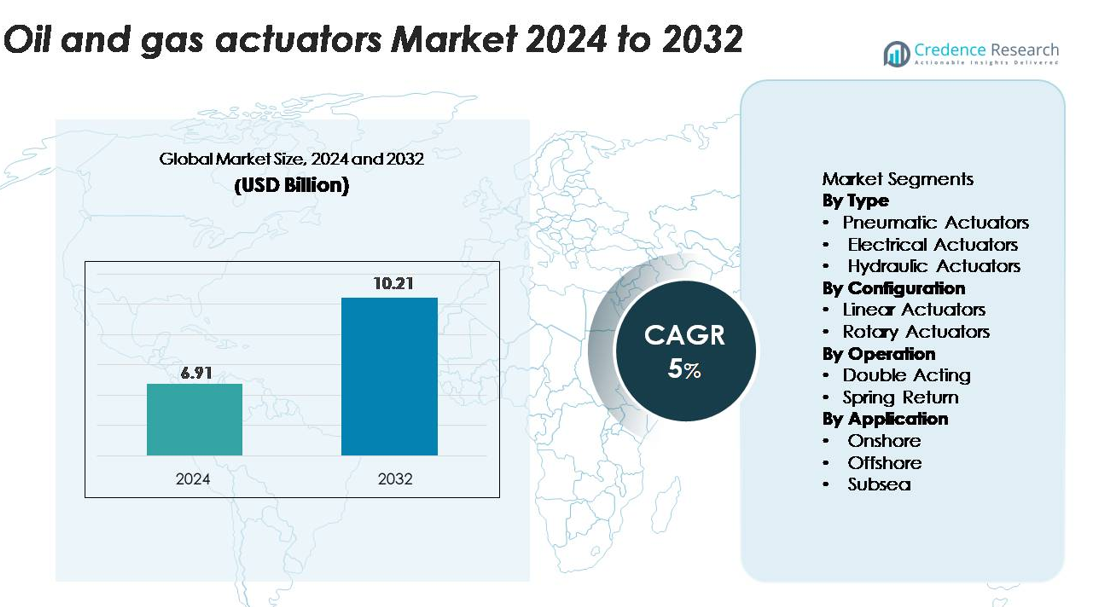

Le marché des actionneurs pour le pétrole et le gaz était évalué à 6,91 milliards USD en 2024 et devrait atteindre 10,21 milliards USD d’ici 2032, enregistrant un TCAC de 5 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Actionneurs pour le Pétrole et le Gaz 2024 |

6,91 milliards USD |

| Marché des Actionneurs pour le Pétrole et le Gaz, TCAC |

5% |

| Taille du Marché des Actionneurs pour le Pétrole et le Gaz 2032 |

10,21 milliards USD |

Les principaux acteurs du marché des actionneurs pour le pétrole et le gaz incluent Emerson Electric Co., Rotork Plc, Parker Hannifin Corporation, Schlumberger, Honeywell International, et KITZ Corporation, chacun offrant des systèmes d’actionnement pneumatiques, hydrauliques et électriques avancés conçus pour des environnements difficiles en amont, intermédiaires et en aval. Ces entreprises se concentrent sur la fiabilité, le contrôle de précision et l’intégration numérique pour soutenir l’automatisation et l’intégrité des actifs à travers les opérations mondiales. L’Amérique du Nord domine le marché avec près de 33 % de part, stimulée par une activité importante dans le schiste, l’expansion des pipelines et une forte adoption des technologies d’actionneurs intelligents, suivie par l’Asie-Pacifique et l’Europe en tant que régions clés à forte croissance.

Aperçus du Marché

- Le marché des actionneurs pour le pétrole et le gaz était évalué à 6,91 milliards USD en 2024 et devrait atteindre 10,21 milliards USD d’ici 2032, enregistrant un TCAC de 5 %.

- L’augmentation de l’automatisation dans les opérations en amont et intermédiaires, ainsi que l’augmentation des activités d’exploration et des exigences de conformité en matière de sécurité, stimulent une forte demande pour les actionneurs pneumatiques, électriques et hydrauliques.

- Les actionneurs intelligents et intégrés numériquement gagnent en popularité à mesure que les opérateurs adoptent la surveillance à distance, la maintenance prédictive et les systèmes de contrôle activés par l’IIoT à travers les actifs offshore, sous-marins et de pipelines.

- Le marché est hautement compétitif, dirigé par Emerson, Rotork, Parker Hannifin, Honeywell et Schlumberger, avec les actionneurs pneumatiques détenant la plus grande part de segment de 45 à 50 %, grâce à leur fiabilité et leur efficacité économique.

- Régionalement, l’Amérique du Nord est en tête avec ~33 % de part, suivie par l’Asie-Pacifique à 26-28 % et l’Europe à 22-24 %, tandis que le Moyen-Orient & Afrique et l’Amérique latine représentent collectivement la part de marché restante en raison de l’expansion continue en amont.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type

Les actionneurs pneumatiques dominent le marché des actionneurs pour le pétrole et le gaz, représentant une part estimée de 45 à 50 % en raison de leur fiabilité, de leur rentabilité et de leur capacité à fonctionner en toute sécurité dans des environnements dangereux et éloignés. Leur conception simple, leur temps de réponse rapide et leur adéquation pour les opérations à cycles élevés en font le choix préféré dans les processus en amont et intermédiaires, y compris le contrôle des têtes de puits, l’automatisation des vannes et la gestion des flux de pipelines. Les actionneurs électriques continuent de gagner en popularité avec l’expansion des champs pétroliers numériques, tandis que les actionneurs hydrauliques restent essentiels pour les applications à haute force telles que le forage et les opérations sous-marines.

- Par exemple, la série d’actionneurs pneumatiques GP de Rotork est conçue pour des applications pétrolières et gazières à service sévère et délivre un couple de sortie allant jusqu’à 600 000 Nm, permettant un contrôle fiable des vannes de pipeline de grand diamètre lors d’événements de flux à haute pression.

Par Configuration

Les actionneurs linéaires détiennent la plus grande part du marché, représentant environ 55 % de la demande, en raison de leur utilisation répandue dans les vannes à guillotine, les vannes de régulation et les systèmes d’arrêt critiques pour la sécurité. Leur capacité de poussée élevée, leur positionnement précis et leur compatibilité avec les installations de surface et sous-marines en font une configuration fondamentale dans les activités d’exploration, de production et de transport. Les actionneurs rotatifs suivent de près, soutenus par un déploiement croissant dans les vannes à bille et papillon, en particulier dans les systèmes de pipeline offshore et à haute pression où la conception compacte et le couple de sortie élevé sont essentiels.

- Par exemple, les actionneurs linéaires de la série LE d’AUMA délivrent une poussée allant jusqu’à 217 000 N, permettant un fonctionnement fiable des vannes d’arrêt et de contrôle à grand alésage dans les environnements pétroliers à haute pression

Par Fonctionnement

Les actionneurs à double effet dominent le segment avec environ 60 % de part de marché, car les opérateurs privilégient les systèmes qui délivrent une force constante dans les cycles d’extension et de rétraction, essentiels pour maintenir le contrôle dans les environnements de flux à haute pression. Leur fiabilité supérieure et leur adaptabilité aux systèmes hydrauliques, pneumatiques et électriques renforcent leur adoption dans les plateformes de forage, les stations de compression et les mécanismes d’arrêt d’urgence. Les actionneurs à rappel par ressort restent essentiels dans les applications de sécurité, offrant des performances sûres pour les vannes d’isolement critiques, en particulier dans les zones offshore et dangereuses où la fermeture automatique en cas de perte de puissance ou de pression est obligatoire.

Principaux Facteurs de Croissance

Expansion des Activités d’Exploration et de Production de Pétrole et de Gaz

Les investissements croissants en amont et la reprise de l’exploration dans les réservoirs conventionnels et non conventionnels stimulent considérablement la demande pour les actionneurs. Les opérateurs automatisent de plus en plus les processus critiques tels que le contrôle des têtes de puits, la gestion de la pression et la régulation du flux pour améliorer l’efficacité opérationnelle et minimiser les temps d’arrêt. La consommation mondiale d’énergie en hausse, couplée à la volonté de maximiser la récupération des champs matures, encourage les entreprises à déployer des systèmes d’actionneurs avancés capables de résister à des conditions de haute pression, de température et de corrosion. De plus, les projets offshore à grande échelle et les développements en eaux profondes nécessitent des technologies d’actionneurs fiables pour assurer une production continue et la conformité aux normes de sécurité. Le passage aux plateformes numériques et automatisées renforce encore l’adoption des actionneurs, car les opérations de vannes automatisées améliorent la précision, réduisent l’intervention manuelle et diminuent le risque opérationnel. Ensemble, ces facteurs créent une demande soutenue pour des actionneurs robustes et performants dans les secteurs en amont, intermédiaire et aval.

- Par exemple, les actionneurs hydrauliques Bettis™ G-Series d’Emerson sont évalués pour une large gamme de couples de sortie, avec des modèles à double effet fournissant jusqu’à 678 000 Nm et des modèles à rappel par ressort garantissant des minimums supérieurs à 339 000 Nm. Cette puissance substantielle permet un contrôle fiable des grandes vannes sous-marines et offshore fonctionnant dans des conditions extrêmes.

Adoption croissante des technologies d’automatisation et de surveillance à distance

L’automatisation est devenue centrale dans les opérations pétrolières modernes, entraînant le besoin d’actionneurs intelligents équipés de capteurs, de positionneurs et de capacités de communication numérique. Les opérateurs recherchent des solutions permettant une surveillance en temps réel, une maintenance prédictive et une action à distance, essentielles pour réduire les risques de sécurité et améliorer la fiabilité du système dans des environnements difficiles. Les champs pétroliers numériques, l’IIoT industriel (IIoT) et l’intégration SCADA contribuent à un déploiement plus large des actionneurs électriques et pneumatiques intelligents capables de soutenir la prise de décision basée sur les données. Ces technologies permettent des arrêts automatisés, une optimisation des performances et une détection précoce des anomalies, réduisant les coûts opérationnels et les interruptions imprévues. De plus, le passage aux plateformes sans personnel et aux réseaux de pipelines automatisés renforce la demande pour des actionneurs qui fonctionnent de manière autonome avec une grande précision. Cette tendance améliore l’intégrité des actifs, assure la conformité réglementaire et soutient une plus grande continuité opérationnelle dans toute la chaîne de valeur du pétrole et du gaz.

- Par exemple, l’actionneur électrique intelligent IQ3 Pro de Rotork dispose d’un enregistrement de données intégré avec une capacité de stockage de 3 000 événements et prend en charge la communication Modbus, Profibus et Foundation Fieldbus pour une surveillance à distance sans faille.

Accent accru sur la sécurité, la fiabilité et la conformité réglementaire

Des normes de sécurité strictes et des cadres réglementaires accélèrent l’adoption d’actionneurs à haute intégrité conçus pour fonctionner dans des conditions extrêmes et soutenir les processus d’arrêt d’urgence. Les gouvernements et les organismes industriels exigent l’utilisation d’actionneurs certifiés, en particulier dans les installations offshore, sous-marines et à haut risque onshore où une défaillance de l’équipement peut entraîner des dommages environnementaux, des perturbations opérationnelles ou des incidents de sécurité. Cette pression réglementaire encourage l’adoption d’actionneurs à double effet et à rappel par ressort conçus pour offrir une performance fiable en cas de défaillance. Les opérateurs privilégient également les technologies qui réduisent les fuites, résistent aux milieux corrosifs et maintiennent une précision continue dans les systèmes à haute pression. Alors que la protection de l’environnement, le contrôle des émissions et l’intégrité des installations gagnent en importance, l’investissement dans des actionneurs durables et certifiés devient essentiel. L’accent croissant mis sur la réduction des risques et la résilience opérationnelle stimule davantage les cycles de remplacement et les mises à niveau des systèmes d’actionnement hérités.

Tendances clés et opportunités

Transition rapide vers des solutions d’actionneurs intelligents et numériques

La transformation numérique dans le secteur pétrolier et gazier ouvre des opportunités significatives pour des solutions d’actionneurs avancées intégrées avec des capteurs, des diagnostics et des modules de communication. Les actionneurs intelligents permettent aux opérateurs de surveiller en temps réel la position des vannes, le couple, les vibrations, la température et le nombre de cycles, soutenant des stratégies de maintenance prédictive qui prolongent la durée de vie des équipements. À mesure que les entreprises adoptent des analyses basées sur l’IA et des plateformes de surveillance basées sur le cloud, les actionneurs intelligents jouent un rôle crucial dans l’optimisation des opérations et la réduction des temps d’arrêt. La demande pour des opérations à distance, en particulier dans les installations offshore, sous-marines et sans personnel, crée un fort potentiel pour les actionneurs électriques et pneumatiques intelligents. Ces systèmes soutiennent les flux de travail automatisés, améliorent la précision des données et s’alignent sur les initiatives de l’Industrie 4.0. Les fournisseurs qui capitalisent sur cette tendance en offrant des actionneurs prêts pour le numérique et interopérables devraient connaître une croissance robuste.

- Par exemple, l’actionneur électrique intelligent Bettis™ XTE3000 d’Emerson intègre une suite de diagnostics embarquée capable d’enregistrer jusqu’à 250 000 points de données et prend en charge la communication HART et Modbus pour une surveillance numérique de haute précision.

Opportunités Croissantes dans les Opérations Sous-marines et en Environnements Hostiles

Les investissements croissants dans les projets en eaux profondes et ultra-profondes créent une forte opportunité pour les actionneurs conçus pour des environnements extrêmes. Les systèmes de production sous-marins nécessitent des actionneurs capables de résister à une haute pression hydrostatique, à l’eau de mer corrosive et à des cycles de charge continus, offrant aux fournisseurs un segment de haute valeur avec une forte demande à long terme. La transition vers des usines sous-marines et des systèmes de production entièrement électriques élargit encore le marché des actionneurs électriques et hydrauliques spécialisés. De plus, le développement des champs pétroliers arctiques, des réservoirs à haute température et des environnements de gaz acide renforce la demande pour des actionneurs avec des matériaux avancés, des technologies d’étanchéité améliorées et une fiabilité prolongée. Alors que les opérateurs se concentrent sur la réduction des coûts de maintenance et l’assurance d’une production ininterrompue, des actionneurs robustes et résistants à la corrosion deviennent un facteur clé de performance sur le terrain.

- Par exemple, les actionneurs hydrauliques sous-marins de Rotork sont qualifiés pour fonctionner à des profondeurs allant jusqu’à 3 000 mètres et délivrent des niveaux de couple de sortie atteignant 25 000 Nm, assurant un contrôle constant des vannes dans les collecteurs sous-marins à haute pression.

Défis Clés

Coûts Élevés d’Installation et de Maintenance dans des Conditions d’Exploitation Hostiles

Les environnements pétroliers et gaziers imposent de sévères contraintes mécaniques et thermiques aux systèmes d’actionneurs, rendant l’installation et la maintenance à la fois coûteuses et complexes. Les opérateurs doivent fréquemment entretenir les actionneurs exposés à des températures extrêmes, à des produits chimiques corrosifs, à l’abrasion par le sable et à des cycles de haute pression, ce qui augmente les dépenses opérationnelles à long terme. Les déploiements offshore et sous-marins ajoutent d’autres complications en raison des contraintes d’accessibilité, nécessitant des équipements spécialisés et une main-d’œuvre hautement qualifiée pour la maintenance. Ces coûts élevés du cycle de vie retardent souvent les cycles de modernisation et de remplacement, en particulier dans les projets sensibles aux coûts. Les fabricants sont confrontés au défi de développer des actionneurs robustes qui équilibrent performance et intervalles de service prolongés, tandis que les opérateurs doivent gérer le fardeau financier de la maintenance des infrastructures critiques dans des environnements exigeants.

Complexité Technique et Défis d’Intégration avec les Systèmes Numériques

Alors que l’industrie se tourne vers l’automatisation et les infrastructures intelligentes, l’intégration des actionneurs avec les systèmes de contrôle numérique pose des défis significatifs. De nombreuses installations existantes reposent sur des équipements hérités qui ne sont pas compatibles avec les plateformes modernes SCADA, DCS ou IIoT, rendant les mises à niveau complexes et coûteuses. Assurer la cybersécurité, la précision des données et une communication fluide à travers des systèmes multi-fournisseurs ajoute une difficulté supplémentaire. Les opérateurs ont également besoin de personnel qualifié pour gérer les technologies d’actionneurs avancées, mais les pénuries de talents dans les opérations pétrolières numériques persistent. Ces problèmes ralentissent l’adoption des actionneurs intelligents et augmentent les délais de mise en œuvre des projets. Les fabricants doivent investir dans des solutions interopérables, standardisées et prêtes pour la cybersécurité pour surmonter ces obstacles et soutenir une adoption numérique plus large.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des actionneurs pour le pétrole et le gaz, représentant environ 32 à 34 % de la demande mondiale. Les investissements importants dans la production de schiste, les opérations de récupération améliorée et la modernisation des pipelines stimulent le déploiement des actionneurs dans les actifs en amont et intermédiaires. Les États-Unis sont à la pointe de l’adoption d’actionneurs électriques et pneumatiques avancés intégrés à des systèmes de surveillance numérique, soutenant les opérations à distance et la maintenance prédictive. Le développement en cours dans les bassins Permien, Bakken et Eagle Ford, associé à des réglementations de sécurité strictes, accélère encore les mises à niveau des actionneurs. Les projets de sables bitumineux et d’exportation de GNL du Canada renforcent également la demande régionale à long terme.

Europe

L’Europe représente environ 22 à 24 % du marché, portée par des opérations offshore matures en mer du Nord, le respect de réglementations environnementales strictes et une forte adoption des technologies d’automatisation. L’accent mis par la région sur l’intégrité des actifs, la conformité à la sécurité et la réduction des émissions soutient le déploiement d’actionneurs hydrauliques et pneumatiques à haute fiabilité. La Norvège et le Royaume-Uni restent des contributeurs clés en raison de la réhabilitation continue des champs offshore existants et des investissements dans les infrastructures sous-marines. De plus, la transition de l’Europe vers des opérations énergétiques numérisées augmente la demande pour des actionneurs intelligents capables de diagnostics avancés et de surveillance des performances à distance.

Asie-Pacifique

L’Asie-Pacifique représente près de 26 à 28 % du marché mondial, soutenue par l’expansion des activités d’exploration, l’ajout de capacités de raffinage et le développement des infrastructures en Chine, Inde, Indonésie et Australie. L’investissement croissant dans les terminaux de GNL, les complexes pétrochimiques et les champs offshore en Asie du Sud-Est stimule la demande pour des actionneurs linéaires et rotatifs robustes. La Chine mène la croissance régionale avec des mises à niveau d’automatisation dans ses réseaux de raffinage et de pipelines, tandis que l’Inde accélère l’adoption grâce à des programmes nationaux d’expansion énergétique. L’industrialisation rapide de la région, la consommation énergétique croissante et l’accent mis sur l’efficacité opérationnelle en font l’un des marchés d’actionneurs à la croissance la plus rapide.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique capture environ 12 à 14 % du marché, portée par une production pétrolière à grande échelle, des réseaux de pipelines étendus et un développement continu des champs offshore et onshore. Des pays comme l’Arabie saoudite, les Émirats arabes unis et le Qatar investissent massivement dans l’automatisation et les actionneurs à haute fiabilité pour soutenir l’expansion en amont et la modernisation en aval. Les environnements d’exploitation difficiles et les applications à haute pression accélèrent la demande pour des actionneurs hydrauliques et pneumatiques résistants à la corrosion. En Afrique, la croissance est soutenue par des découvertes offshore au Nigeria, en Angola et au Mozambique. L’accent mis par la région sur la sécurité, la stabilité de la production et les systèmes de contrôle avancés soutient une expansion stable du marché.

Amérique Latine

L’Amérique Latine détient environ 8 à 10 % du marché des actionneurs pour le pétrole et le gaz, avec une croissance portée par les activités offshore au Brésil, les projets en eaux profondes et la revitalisation des champs matures au Mexique et en Argentine. Les développements pré-salifères du Brésil génèrent une forte demande pour des actionneurs hydrauliques et électriques haute performance adaptés aux conditions en eaux profondes. Les mises à niveau continues des pipelines et des raffineries au Mexique soutiennent les déploiements en amont et en aval. La région bénéficie également d’un investissement accru dans les opérations de terrain numérisées, ce qui encourage l’adoption d’actionneurs intelligents avec des capacités de surveillance à distance. Malgré les fluctuations économiques, les activités d’exploration et de production à long terme maintiennent une demande régionale stable.

Segmentations du Marché :

Par Type

- Actionneurs pneumatiques

- Actionneurs électriques

- Actionneurs hydrauliques

Par configuration

- Actionneurs linéaires

- Actionneurs rotatifs

Par fonctionnement

- Double effet

- Rappel par ressort

Par application

- Terrestre

- Offshore

- Sous-marin

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des actionneurs pour le pétrole et le gaz présente un mélange de leaders mondiaux de l’automatisation et de fabricants spécialisés dans le contrôle des vannes, qui rivalisent par l’innovation technologique, la fiabilité des produits et des réseaux de services solides. Des entreprises telles qu’Emerson Electric Co., Rotork Plc, Parker Hannifin, Honeywell International et Schlumberger maintiennent des positions de leader en offrant des portefeuilles complets d’actionneurs pneumatiques, hydrauliques et électriques conçus pour des environnements difficiles en amont, intermédiaire et en aval. Ces acteurs privilégient l’intégration numérique, permettant une surveillance en temps réel, une maintenance prédictive et une connectivité transparente avec les systèmes SCADA et DCS. Les stratégies concurrentielles se concentrent également sur l’expansion des solutions d’actionneurs prêtes pour le sous-marin et à sécurité intégrée pour répondre aux normes de sécurité et réglementaires strictes. Les fabricants régionaux renforcent la concurrence en proposant des produits rentables adaptés aux conditions d’exploitation locales. Les partenariats, les services après-vente et les investissements continus dans les technologies d’automatisation et d’IIoT intensifient davantage la rivalité, alors que les opérateurs exigent de plus en plus des systèmes d’actionnement performants et nécessitant peu d’entretien, qui améliorent la fiabilité et l’efficacité opérationnelle.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En août 2024, Habonim a dévoilé son système de vanne coupe-feu (FBV) pour les applications d’arrêt d’urgence (ESD) de GNL, mettant en avant des solutions d’actionnement pour l’isolation critique dans les environnements cryogéniques et de GNL.

- En juillet 2024, REXA a ouvert son nouveau bureau de la côte du Golfe pour renforcer le service et le support locaux pour ses actionneurs Electraulic™ dans les opérations de raffinage en aval de pétrole et de gaz.

- En janvier 2024, la société Emerson Electric Co. a introduit l’actionneur électrique Fisher™ easy-Drive 200R conçu pour les vannes papillon et à bille dans les installations pétrolières et gazières en environnements froids et éloignés.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, la configuration, le fonctionnement, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour des actionneurs avancés augmentera à mesure que les opérateurs étendront l’automatisation dans les installations en amont, intermédiaires et en aval.

- L’adoption d’actionneurs intelligents et connectés numériquement s’accélérera avec l’utilisation plus large de l’IIoT, de l’analytique et de la maintenance prédictive.

- Les actionneurs électriques gagneront en élan en tant qu’alternatives économes en énergie et plus sûres pour l’environnement par rapport aux systèmes hydrauliques.

- Les développements sous-marins stimuleront la croissance des actionneurs à haute fiabilité conçus pour des environnements de pression extrême et corrosifs.

- Le remplacement des infrastructures vieillissantes augmentera la demande pour des solutions d’actionneurs modernisées et adaptables.

- La sécurité et la conformité réglementaire continueront de façonner les investissements dans des conceptions d’actionneurs à sécurité intégrée et à haute intégrité.

- Les opérations à distance et sans personnel augmenteront le déploiement de systèmes d’actionneurs autonomes et autodiagnostiques.

- Les innovations matérielles amélioreront la performance des actionneurs dans des conditions de fonctionnement à haute température et haute pression.

- L’expansion régionale en Asie-Pacifique et au Moyen-Orient stimulera l’activité d’installation à long terme dans de nouveaux projets pétroliers et gaziers.

- La concurrence s’intensifiera à mesure que les acteurs mondiaux investiront dans les capacités numériques, les offres de services et la fabrication localisée pour répondre aux exigences évolutives des opérateurs.