Aperçu du marché

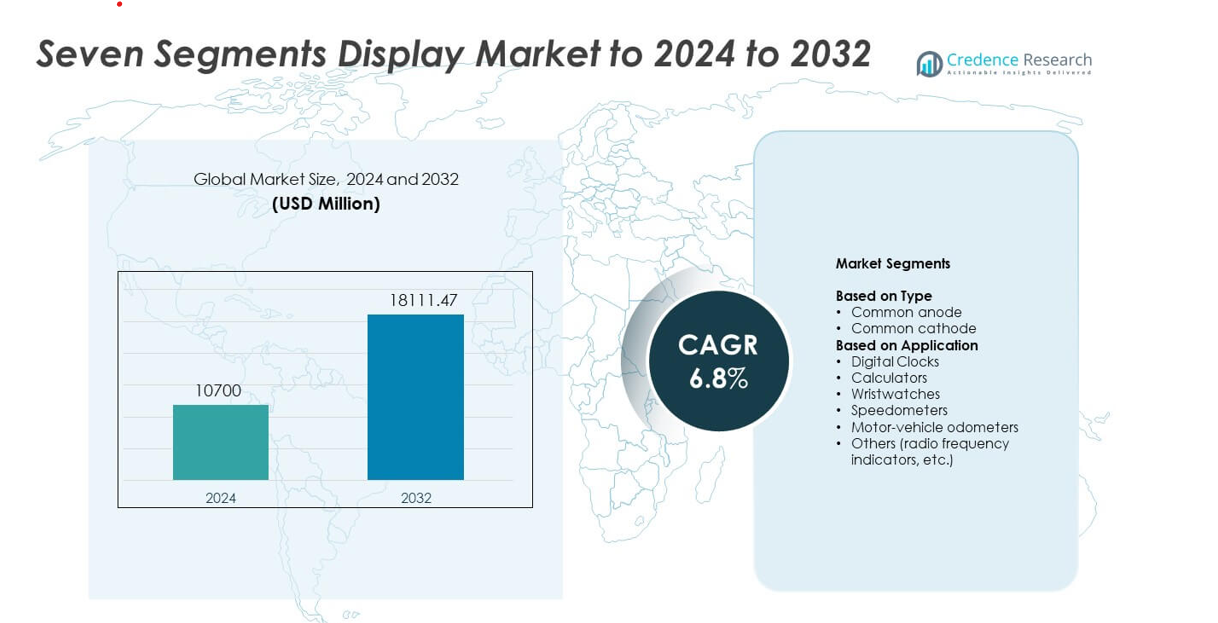

La taille du marché des affichages à sept segments était évaluée à 10 700 millions USD en 2024 et devrait atteindre 18 111,47 millions USD d’ici 2032, avec un TCAC de 6,8 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Affichages à Sept Segments 2024 |

10 700 millions USD |

| Marché des Affichages à Sept Segments, TCAC |

6,8% |

| Taille du Marché des Affichages à Sept Segments 2032 |

18 111,47 millions USD |

NEC Corporation, Everlight Electronics, Lumex, Asian Electronics, Maxim Integrated, Nichia, Kingbright, LITE-ON, Avago et Broadcom figurent parmi les principaux acteurs influençant le marché des affichages à sept segments. L’Amérique du Nord domine l’industrie avec environ 32 % de part, soutenue par une forte demande provenant des contrôles industriels, des tableaux de bord automobiles et des appareils grand public. L’Asie-Pacifique suit de près grâce à sa vaste base de fabrication électronique et à l’utilisation croissante d’indicateurs LED compacts dans les appareils et équipements à faible coût. L’Europe reste un marché stable avec une adoption constante dans l’automatisation, les dispositifs médicaux et les outils de mesure. La concurrence reste intense alors que les fabricants se concentrent sur l’amélioration de la luminosité, de l’efficacité énergétique et de la durée de vie opérationnelle tout en soutenant une production à grande échelle pour les chaînes d’approvisionnement mondiales.

Aperçus du marché

- Le marché des affichages à sept segments a atteint 10 700 millions USD en 2024, devrait atteindre 18 111,47 millions USD d’ici 2032 et se développera à un TCAC de 6,8 %.

- La croissance est stimulée par la demande croissante dans les panneaux de contrôle industriels, l’électronique grand public et les tableaux de bord automobiles où les indicateurs numériques permettent un affichage clair et à faible consommation d’énergie.

- Les tendances incluent une adoption plus large des segments LED économes en énergie, des conceptions de modules compacts et une uniformité de la luminosité améliorée qui soutient les appareils minces et portables.

- La concurrence s’intensifie alors que les fournisseurs améliorent la durée de vie des produits, la stabilité thermique et l’efficacité de la production de masse tout en faisant face à la pression des coûts des composants d’affichage à faible marge.

- L’Amérique du Nord est en tête avec environ 26,4 % de part, l’Asie-Pacifique croît le plus rapidement grâce à une forte fabrication électronique, et les applications industrielles détiennent la plus grande part de segment en raison de l’utilisation intensive dans les compteurs et les équipements de diagnostic.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Type

L’anode commune a dominé le marché des affichages à sept segments en 2024 avec environ 58 % de part. La forte demande provenait de l’électronique grand public et des dispositifs industriels qui préfèrent une luminosité stable et une perte de puissance réduite. Les fabricants utilisent des conceptions à anode commune car elles fonctionnent bien avec les microcontrôleurs standard et simplifient les schémas de circuits. La conception soutient également une utilisation large dans les tableaux de bord automobiles et les compteurs numériques à faible coût. La cathode commune a suivi dans l’utilisation à travers les appareils compacts, mais sa part est restée inférieure en raison des exigences de pilote plus élevées et de la compatibilité limitée avec certains systèmes de contrôle.

- Par exemple, la LED moyenne puissance LM301B EVO de Samsung atteint une efficacité lumineuse typique de 230 lm/W à 5000 K et 0,2 W, soutenant des conceptions d’éclairage général très efficaces (par exemple, bureaux, écoles, entrepôts) et d’éclairage horticole.

Par Application

Les horloges numériques ont dominé le segment des applications en 2024 avec près de 34 % de part de marché. Une adoption élevée est venue de l’électronique grand public, des appareils domestiques et des minuteries commerciales qui dépendent d’une sortie numérique claire et d’une longue durée de vie. Le segment a connu une croissance avec l’expansion des produits de maison intelligente et la demande pour des modules d’affichage à faible coût est restée forte. Les calculatrices et les montres-bracelets ont continué une production stable, tandis que les compteurs de vitesse et les odomètres de véhicules à moteur ont gagné une utilisation régulière dans les tableaux de bord d’instruments de base. D’autres utilisations, y compris les indicateurs de fréquence radio, ont soutenu une demande de niche à travers les outils de communication et de mesure.

- Par exemple, Casio a rapporté des ventes d’unités de montres G-SHOCK d’environ 1,6 million en un seul trimestre, reflétant l’utilisation à grande échelle d’affichages numériques simples dans les horloges et les montres.

Principaux moteurs de croissance

Augmentation de la demande dans l’électronique grand public et industrielle

L’utilisation croissante des affichages à sept segments dans les horloges, les compteurs et les appareils électroniques de base stimule une adoption régulière. De nombreux fabricants préfèrent ce type d’affichage car il offre un faible coût, une intégration simple et une longue durée de vie. Les systèmes industriels tels que les compteurs de panneau et les compteurs reposent également sur des affichages numériques durables qui fonctionnent bien dans des environnements difficiles. L’expansion des appareils à faible consommation d’énergie et la demande stable des outils éducatifs soutiennent en outre la croissance du marché.

- Par exemple, Raspberry Pi a vendu plus de 68 millions d’ordinateurs monocarte (SBC et modules de calcul) dans le monde en mars 2025.

Expansion des tableaux de bord automobiles

Les applications automobiles soutiennent une forte demande en raison de l’utilisation répandue dans les odomètres, les compteurs de vitesse et les indicateurs d’avertissement. Les affichages à sept segments offrent une visibilité claire, une réponse rapide et une performance fiable à travers des températures variées. Leur faible taux de défaillance les rend adaptés aux lectures essentielles des véhicules. La croissance des deux-roues et des véhicules économiques, qui dépendent encore de modules de tableau de bord plus simples, renforce l’utilisation à long terme et stimule des volumes de production constants.

- Par exemple, la demande mondiale annuelle totale de motos est d’environ 49,4 millions d’unités, avec une production en Inde dépassant à elle seule 21 millions d’unités et en Chine environ 17 millions d’unités par an

Croissance des systèmes embarqués à faible coût

Les affichages à sept segments restent populaires dans les cartes embarquées à faible consommation et les plateformes de formation utilisées dans l’éducation, l’électronique de loisir et les petits outils industriels. Les développeurs choisissent ces affichages car ils supportent une interface facile et nécessitent un effort de programmation minimal. L’adoption croissante des microcontrôleurs augmente le besoin de modules de sortie numérique simples. La disponibilité large à travers les chaînes d’approvisionnement mondiales maintient les prix stables et encourage l’échelle à travers les fabricants de petits et moyens appareils.

Tendances clés et opportunités

Transition vers des modules d’affichage économes en énergie

Les fabricants investissent dans des affichages avec une consommation d’énergie réduite pour servir les appareils alimentés par batterie et les outils portables. Les unités à sept segments à base de LED améliorent l’efficacité tout en maintenant la luminosité et une longue durée de vie. La tendance soutient une utilisation accrue dans les compteurs portatifs, les minuteries compactes et les gadgets grand public. Les lignes de produits axées sur l’énergie aident également les entreprises à atteindre des objectifs réglementaires et de durabilité, créant de nouvelles opportunités de mise à niveau à travers plusieurs industries.

- Par exemple, la famille de LED DURIS E 2835 d’ams OSRAM est documentée pour atteindre une efficacité lumineuse typique d’environ 225 lm/W (CRI 80 à 4000 K) avec une puissance d’entrée de 0,5 W dans des applications d’éclairage général haute performance telles que les downlights et les luminaires linéaires.

Adoption croissante dans les appareils intelligents et connectés

La croissance des équipements IoT simples ouvre de nouvelles perspectives pour les affichages à sept segments en tant qu’indicateurs numériques pour les capteurs, les unités d’alimentation et les panneaux de contrôle. De nombreux appareils intelligents à faible coût nécessitent des sorties faciles à lire plutôt que des écrans complexes. Ce changement encourage les fabricants à intégrer des affichages compacts qui équilibrent clarté et accessibilité. L’utilisation accrue dans les systèmes domestiques, les petits appareils électroménagers et les nœuds IoT industriels élargit la portée du marché.

- Par exemple, une étude de la société d’analyse Berg Insight estimait que le parc installé de dispositifs d’automatisation de bâtiments connectés atteindrait 483 millions d’unités dans le monde d’ici 2022, reflétant la croissance rapide de l’intégration de l’IoT dans les bâtiments commerciaux.

Opportunité dans les marchés émergents sensibles aux coûts

Les régions en développement continuent de préférer les affichages à sept segments en raison de leur accessibilité, de leur facilité de réparation et de leur approvisionnement stable. La demande augmente dans les produits éducatifs, les compteurs à bas coût et les appareils électroniques ménagers qui privilégient une sortie numérique simple. La croissance de la fabrication locale et l’augmentation de la production électronique à petite échelle créent d’autres opportunités. Ces marchés offrent un potentiel de volume important pour les fournisseurs axés sur des modules d’affichage durables et peu coûteux.

Principaux défis

Concurrence des technologies d’affichage avancées

L’utilisation plus large des modules LCD et OLED réduit la demande à long terme dans les appareils haut de gamme. Ces technologies offrent une sortie multicolore, un niveau de détail plus élevé et des mises en page flexibles, ce qui attire de nombreux fabricants. À mesure que les appareils riches en fonctionnalités se développent, les affichages à sept segments voient leurs rôles limités en dehors des applications numériques de base. Ce changement pousse les fournisseurs à se concentrer sur le leadership en matière de coûts ou sur des utilisations industrielles de niche.

Fonctionnalité limitée par rapport aux interfaces modernes

Les affichages à sept segments ne présentent que des données numériques, ce qui limite leur adoption dans les appareils nécessitant des icônes, du texte ou des visuels complexes. La préférence des consommateurs pour des interfaces plus riches affecte des marchés tels que les objets connectés et les gadgets domestiques avancés. Les développeurs peuvent préférer des affichages graphiques compacts qui fournissent plus d’informations dans le même espace. Cette contrainte ralentit la croissance dans les catégories de produits axées sur l’innovation et réduit la portée des applications futures.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait environ 32 % de part du marché des affichages à sept segments en 2024, soutenue par une forte demande provenant de l’électronique grand public, des compteurs industriels et des clusters automobiles. De nombreux fabricants d’appareils aux États-Unis et au Canada dépendent d’affichages numériques stables pour les minuteurs, les compteurs et les systèmes embarqués à faible coût. La croissance s’est poursuivie à mesure que les usines de fabrication ont modernisé les panneaux de contrôle et que l’électronique domestique a maintenu des ventes stables. L’adoption dans les kits éducatifs et les équipements de test a également contribué à soutenir la demande régionale. Des chaînes d’approvisionnement stables et une utilisation continue dans les appareils numériques de base ont maintenu la région influente dans l’activité globale du marché.

Europe

L’Europe représentait près de 27 % de part en 2024, soutenue par une forte activité d’automatisation industrielle et une large utilisation dans les tableaux de bord automobiles. Les fabricants en Allemagne, en France, en Italie et au Royaume-Uni ont intégré des modules à sept segments dans les compteurs, les équipements de sécurité et les systèmes de contrôle compacts. La demande est restée stable alors que les rénovations industrielles et la production de petits appareils électroménagers sont restées actives. L’utilisation dans les horloges grand public, les fours et les appareils ménagers de base a également soutenu les expéditions. L’accent réglementaire sur les composants économes en énergie a encouragé l’adoption de segments LED améliorés, renforçant la contribution constante de la région aux volumes du marché mondial.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché avec environ 34 % de part en 2024, stimulée par la fabrication électronique à grande échelle en Chine, au Japon, en Corée du Sud et en Inde. Les volumes de production élevés dans les calculatrices, les horloges, les appareils à bas coût et les kits d’apprentissage ont renforcé la domination régionale. Les fabricants d’équipements automobiles et industriels ont également utilisé des affichages à sept segments dans les tableaux de bord et les compteurs de panneaux. L’expansion de la fabrication de dispositifs IoT a créé une nouvelle demande pour des indicateurs numériques simples. Des coûts de production plus bas et de larges réseaux de fournisseurs ont soutenu des exportations élevées, maintenant l’Asie-Pacifique comme le contributeur le plus important au marché mondial des affichages à sept segments.

Amérique latine

L’Amérique latine représentait près de 4 % de part en 2024, et la demande a augmenté pour les appareils électroniques ménagers, les tableaux de bord automobiles et les outils industriels de base. Les marchés au Brésil, au Mexique et en Argentine ont utilisé des affichages à sept segments dans les minuteries, les appareils à bas coût et les compteurs de panneaux. La croissance est également venue des kits éducatifs et des produits électroniques d’entrée de gamme. La chaîne d’approvisionnement en électronique de la région continue de s’étendre lentement, créant de l’espace pour des modules d’affichage rentables. Bien que la concurrence des alternatives importées reste forte, l’adoption régulière dans les applications grand public et industrielles soutient la présence modérée mais stable de la région sur le marché mondial.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique détenaient environ 3 % de part en 2024, soutenus principalement par des applications industrielles, une instrumentation de base et des appareils électroniques ménagers abordables. La demande dans les pays du CCG provenait des panneaux de contrôle, des minuteries et des compteurs utilisés dans les projets de construction et d’énergie. L’adoption régionale plus large a augmenté dans les appareils à bas coût et l’électronique éducative. Une fabrication locale limitée a maintenu une forte dépendance aux composants importés, mais des besoins stables dans les compteurs de services publics et les compteurs numériques ont maintenu une utilisation constante. Une croissance lente mais régulière est attendue à mesure que les marchés de l’infrastructure et de l’électronique grand public se développent dans les principales économies en développement.

Segmentations du marché :

Par type

- Anode commune

- Cathode commune

Par application

- Horloges numériques

- Calculatrices

- Montres-bracelets

- Compteurs de vitesse

- Compteurs kilométriques de véhicules

- Autres (indicateurs de fréquence radio, etc.)

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

NEC Corporation, Everlight Electronics Co. Ltd., Lumex Inc., Asian Electronics, Maxim Integrated Products Inc., Nichia Corporation, Kingbright Electronic Co. Ltd., LITE-ON Technology Corporation, Avago Technologies, et Broadcom Inc. mènent la compétition sur le marché des segments d’affichage en sept segments. Le paysage montre une innovation constante alors que les fournisseurs améliorent la luminosité, la durabilité et les économies d’énergie pour répondre aux nouveaux besoins de conception. De nombreux producteurs se concentrent désormais sur des modules compacts qui soutiennent des appareils minces et des agencements plus serrés. Les entreprises améliorent également l’uniformité des couleurs et les angles de vision pour soutenir les compteurs industriels, les appareils électroménagers et les panneaux de contrôle. Une forte demande en électronique grand public et en équipements automobiles stimule l’utilisation plus large de segments LED robustes avec une durée de vie plus longue. La plupart des concurrents investissent dans un meilleur emballage et un contrôle thermique pour augmenter la stabilité dans des environnements difficiles. Les réseaux de distribution mondiaux aident à atteindre des acheteurs diversifiés, tandis que les mises à jour continues des produits soutiennent la flexibilité de conception pour les ingénieurs. Le champ concurrentiel reste actif alors que les entreprises poussent des affichages numériques fiables, peu coûteux et économes en énergie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En 2025, Nichia Corporation a lancé des ajouts à sa ligne de LED micro-pixelisées PLS (Pixelated Light Solution), y compris le µPLS Mini et le DominoPLS.

- En 2025, Asian Electronics continue d’élargir son portefeuille de LED à sept segments de la marque GALAXY, y compris des modules multi-chiffres de 0,56 pouce pour instruments, appareils et panneaux industriels, avec des conceptions conformes RoHS et à faible consommation.

- En 2024, la série HDSP à sept segments d’Avago (désormais Broadcom) a reçu une documentation de conception mise à jour de Broadcom pour les affichages LED AlInGaP de 14,2 mm (0,56 pouce), renforçant la ligne d’affichage numérique héritée d’Avago dans les panneaux à haute visibilité.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Application, et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande augmentera dans les appareils électroniques grand public à bas coût et les dispositifs numériques de base.

- Les clusters automobiles continueront d’utiliser des affichages numériques pour les lectures essentielles.

- Les compteurs industriels et les panneaux de contrôle maintiendront une adoption stable à long terme.

- Les segments LED économes en énergie gagneront une préférence plus large parmi les fabricants.

- Les marchés émergents stimuleront une forte croissance en volume grâce à une production axée sur les coûts.

- Les appareils IoT utiliseront davantage d’indicateurs numériques simples pour une visibilité rapide des données.

- Les outils éducatifs et les kits d’apprentissage élargiront leur utilisation dans les environnements de formation.

- Les fournisseurs se concentreront sur la durabilité et une durée de vie plus longue pour rester compétitifs.

- La concurrence des affichages avancés poussera les entreprises vers des applications de niche.

- Les mises à niveau de produits mettront l’accent sur une consommation d’énergie réduite et un design de module compact.