Aperçu du marché des aiguilles d’aspiration et de biopsie :

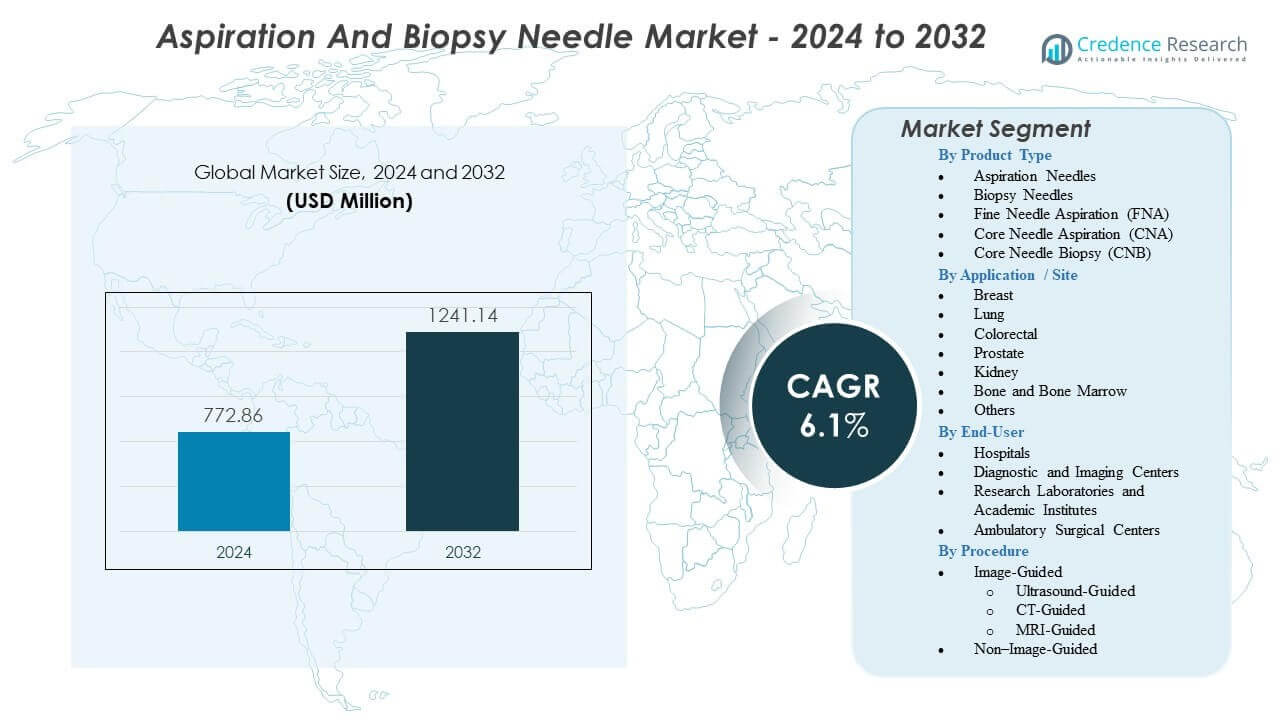

Le marché des aiguilles d’aspiration et de biopsie devrait passer de 772,86 millions USD en 2024 à environ 1241,14 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 6,1 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des aiguilles d’aspiration et de biopsie 2024 |

772,86 millions USD |

| Marché des aiguilles d’aspiration et de biopsie, CAGR |

6,1% |

| Taille du marché des aiguilles d’aspiration et de biopsie 2032 |

1241,14 millions USD |

La complexité croissante des diagnostics entraîne une utilisation plus large des aiguilles d’aspiration et de biopsie dans les flux de travail en oncologie, gastroentérologie, pneumologie et néphrologie. Les équipes de santé préfèrent les technologies qui soutiennent une extraction tissulaire cohérente lors des procédures guidées par imagerie. La sensibilisation croissante à la détection précoce encourage les prestataires à s’appuyer sur des outils qui fournissent des échantillons précis pour les tests histologiques et moléculaires. Les innovations dans la géométrie et les revêtements des aiguilles améliorent le contrôle lors de l’insertion et la qualité des échantillons. Un accent clinique accru sur les techniques mini-invasives accélère la transition vers des protocoles de biopsie standardisés. L’expansion des programmes de lutte contre le cancer augmente les volumes de procédures dans les centres de soins spécialisés.

L’Amérique du Nord domine le marché grâce à une infrastructure de diagnostic avancée et une forte adoption clinique des techniques de biopsie guidée par imagerie. L’Europe montre une croissance régulière soutenue par des programmes de dépistage et des réseaux d’oncologie établis qui s’appuient sur un échantillonnage tissulaire de routine. L’Asie-Pacifique émerge rapidement alors que les investissements dans les systèmes d’imagerie, les laboratoires de pathologie et les diagnostics du cancer s’étendent en Chine et en Inde. L’Amérique latine progresse avec un accès amélioré aux services de radiologie interventionnelle. Les systèmes de santé du Moyen-Orient améliorent leurs capacités diagnostiques pour soutenir les stratégies de détection précoce. Les régions africaines montrent une adoption progressive stimulée par une sensibilisation croissante et des améliorations progressives des infrastructures.

Perspectives du marché des aiguilles d’aspiration et de biopsie :

- Le marché passe de 772,86 millions USD en 2024 à 1241,14 millions USD d’ici 2032 avec un TCAC de 6,1 %, stimulé par la demande croissante pour un échantillonnage tissulaire précis.

- L’utilisation croissante de techniques mini-invasives et de procédures guidées par l’image renforce l’adoption dans les hôpitaux et les centres de diagnostic.

- Le manque d’opérateurs qualifiés, la variation des procédures et la dépendance à l’infrastructure d’imagerie avancée créent des contraintes dans plusieurs régions.

- L’Amérique du Nord est en tête grâce à une forte capacité de diagnostic, tandis que l’Europe bénéficie de programmes de dépistage structurés et de réseaux d’oncologie établis.

- L’Asie-Pacifique émerge rapidement avec un accès croissant à l’imagerie et une demande croissante de diagnostics du cancer, tandis que l’Amérique latine et le Moyen-Orient croissent régulièrement avec l’amélioration des systèmes de santé.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du marché des aiguilles d’aspiration et de biopsie

Utilisation croissante des procédures diagnostiques mini-invasives dans les flux de travail cliniques

Les prestataires de soins de santé élargissent leur utilisation des procédures mini-invasives pour améliorer la précision diagnostique. Le soutien de l’imagerie permet aux cliniciens de cibler les tissus avec une plus grande précision. La demande pour une détection précoce des maladies encourage les équipes à choisir des outils d’extraction avancés. Les programmes de lutte contre le cancer augmentent les volumes de biopsies dans les hôpitaux et les centres spécialisés. Les médecins préfèrent les techniques qui raccourcissent les temps de récupération des patients. Les fabricants répondent avec des conceptions d’aiguilles améliorées pour une capture d’échantillons stable. Les programmes de formation soutiennent une utilisation plus sûre des méthodes interventionnelles. Le marché des aiguilles d’aspiration et de biopsie progresse avec une adoption accrue d’outils diagnostiques fiables.

Expansion des programmes de dépistage du cancer dans les systèmes de santé mondiaux

Les programmes de dépistage du cancer créent une demande soutenue pour des outils de biopsie haute performance. Les hôpitaux dépendent de la confirmation tissulaire pour orienter les voies de traitement. Les initiatives nationales se concentrent sur la détection précoce des cancers du sein, du poumon et gastro-intestinaux. Des taux de participation plus élevés augmentent le nombre de procédures guidées par l’image. Les prestataires renforcent les voies diagnostiques avec des protocoles d’échantillonnage standardisés. Les directives cliniques encouragent l’utilisation d’aiguilles qui fournissent des carottes tissulaires précises. Les campagnes de sensibilisation publique incitent davantage d’individus à effectuer des contrôles de routine. Le marché des aiguilles d’aspiration et de biopsie répond à la croissance du dépistage avec des volumes procéduraux plus élevés.

Adoption croissante de techniques d’imagerie avancées soutenant la précision des aiguilles

Les plateformes d’imagerie soutiennent un placement d’aiguilles plus sûr et plus ciblé pour les biopsies. Les systèmes d’échographie et de tomodensitométrie offrent aux opérateurs une visibilité en temps réel lors de l’accès aux tissus. Les hôpitaux intègrent des unités de radiologie améliorées pour renforcer la certitude diagnostique. Une imagerie plus forte augmente la confiance des cliniciens dans l’exécution de procédures complexes. Les centres de recherche testent de nouvelles méthodes de visualisation pour réduire les erreurs d’échantillonnage. Les fabricants alignent les conceptions d’aiguilles sur ces mises à niveau technologiques. Les équipes de radiologie interventionnelle rapportent une adéquation d’échantillons plus élevée avec un accès guidé. Le marché des aiguilles d’aspiration et de biopsie bénéficie du passage constant vers des diagnostics dépendants de l’imagerie.

- Par exemple, la plateforme d’échographie Acuson Sequoia de Siemens Healthineers améliore la détectabilité des lésions jusqu’à 30 % grâce à son transducteur abdominal profond, ce qui renforce la précision lors des procédures de biopsie des tissus mous.

Innovation dans l’ingénierie des aiguilles et les caractéristiques de sécurité améliorant la performance clinique

Les développeurs de produits améliorent la géométrie des aiguilles pour offrir une qualité de cœur constante. Les caractéristiques de sécurité réduisent les risques pour les opérateurs et les patients. Les revêtements améliorent la pénétration tissulaire et réduisent la friction. Plusieurs options de calibre soutiennent une gamme plus large de besoins cliniques. Les ingénieurs affinent les configurations de pointe pour obtenir des échantillons histologiques plus clairs. Les hôpitaux apprécient les dispositifs qui simplifient les flux de travail sans perturber les procédures. Les équipes d’approvisionnement privilégient les outils fiables pour divers types de biopsies. Le marché des aiguilles d’aspiration et de biopsie se développe avec des améliorations continues des normes de conception et d’utilisabilité.

- Par exemple, l’aiguille de biopsie à cœur complet BioPince™ d’Argon Medical obtient un volume d’échantillon tissulaire trois fois plus grand par rapport aux aiguilles à encoche latérale conventionnelles, soutenant une précision diagnostique plus élevée dans les laboratoires de pathologie.

Tendances du marché des aiguilles d’aspiration et de biopsie

Intégration croissante des systèmes robotiques et guidés par l’image dans les procédures de biopsie

Les systèmes robotiques entrent dans les suites de biopsie pour soutenir un contrôle plus précis des aiguilles. Le positionnement automatisé améliore la stabilité lors de l’accès aux tissus. Les capteurs aident les opérateurs à s’aligner sur des cibles nécessitant une précision. Les hôpitaux testent des plateformes qui assistent les lésions complexes ou profondes. Les développeurs intègrent la robotique avec les unités d’imagerie pour un fonctionnement cohérent. Ces systèmes réduisent la dépendance aux techniques manuelles lors de cas difficiles. Les équipes cliniques explorent des flux de travail hybrides qui associent automatisation et outils traditionnels. Le marché des aiguilles d’aspiration et de biopsie s’aligne sur une adoption renforcée de la guidance robotique.

- Par exemple, le système iSR’obot™ Mona Lisa de Biobot Surgical a atteint une précision de ciblage de 1,3 mm lors des biopsies de fusion IRM-ultrasons de la prostate, confirmant des gains de précision mesurables en utilisation clinique.

Passage vers des solutions d’aiguilles à usage unique et stériles pour réduire la contamination croisée

Les établissements de santé passent aux aiguilles de biopsie stériles à usage unique pour renforcer le contrôle des infections. Les agences réglementaires promeuvent une conformité stricte pour la sécurité des patients. Les équipes d’approvisionnement évaluent les dispositifs qui limitent les risques de contamination. Les produits à usage unique réduisent le besoin de cycles de retraitement. Les hôpitaux éliminent l’incertitude liée à la variation de stérilisation. Les nouveaux matériaux soutiennent des conceptions durables qui maintiennent la netteté. Les programmes de gestion des déchets s’étendent pour gérer des volumes de déchets plus élevés. Le marché des aiguilles d’aspiration et de biopsie reflète cette préférence pour des outils procéduraux plus propres et plus sûrs.

Rôle croissant des voies diagnostiques soutenues par l’IA améliorant l’évaluation des tissus

Les plateformes d’IA soutiennent l’interprétation des échantillons de biopsie avec une précision renforcée. Les algorithmes détectent des caractéristiques subtiles qui guident les décisions des pathologistes. Les hôpitaux adoptent des modules d’IA pour accélérer les délais de rapport. L’automatisation réduit la variation dans l’interprétation diagnostique. Les outils de pathologie numérique créent des systèmes de révision simplifiés. Les laboratoires construisent des flux de travail intégrés qui lient l’imagerie tissulaire aux moteurs d’IA. Les centres de recherche testent des modèles avancés pour la classification des maladies rares. Le marché des aiguilles d’aspiration et de biopsie bénéficie de chaînes diagnostiques plus fluides soutenues par l’IA.

- Par exemple, Paige AI a démontré que son modèle de détection du cancer de la prostate autorisé par la FDA améliore la sensibilité de 7,3 points de pourcentage par rapport à la révision manuelle seule, confirmant sa valeur dans les diagnostics basés sur la biopsie.

Développement d’Aiguilles Spécialisées pour le Prélèvement d’Organes et de Tissus Complexes

Les développeurs conçoivent des aiguilles spécifiques à chaque organe pour des procédures ciblées. Des outils spécialisés soutiennent les biopsies du foie, des poumons, de la thyroïde et du sein. Les équipes cliniques apprécient la personnalisation qui s’adapte aux structures anatomiques uniques. De nouveaux matériaux améliorent la rigidité et réduisent les vibrations. Les aiguilles avec une visibilité améliorée à l’écho renforcent les diagnostics par échographie. Les essais explorent des configurations adaptées à l’oncologie de précision. Les prestataires adoptent des modèles qui soutiennent l’extraction de tissus délicats avec moins de tentatives. Le marché des aiguilles d’aspiration et de biopsie évolue avec une gamme plus large de produits spécialisés.

Analyse des Défis du Marché des Aiguilles d’Aspiration et de Biopsie

Personnel Qualifié Limité et Variations dans l’Expertise Procédurale Selon les Régions

La variation des compétences des opérateurs crée des résultats de biopsie incohérents. L’accès à la formation diffère entre les régions développées et émergentes. Les hôpitaux font face à des pénuries de radiologues interventionnels dans de nombreux marchés. Les utilisateurs inexpérimentés risquent une capture de tissu inadéquate ou des complications. Les cliniques peinent à maintenir des normes uniformes pour les prélèvements diagnostiques. Les mises à niveau de l’équipement ne résolvent pas les lacunes en expertise humaine. Les régions rurales rencontrent des obstacles plus élevés en raison de réseaux de formation plus faibles. Le marché des aiguilles d’aspiration et de biopsie rencontre des limitations de performance liées à ces disparités de main-d’œuvre.

Contraintes Réglementaires, Pressions Financières et Barrières Opérationnelles Ralentissant l’Adoption

Les examens réglementaires prolongent les délais de développement des produits. Les exigences de conformité augmentent les charges financières des fabricants. Les hôpitaux font face à des limites budgétaires qui restreignent le remplacement des outils obsolètes. Les écarts de remboursement retardent l’adoption de systèmes de biopsie avancés. Les équipes d’approvisionnement évaluent le coût avant d’approuver de nouveaux dispositifs. La perturbation de la chaîne d’approvisionnement impacte la disponibilité en temps voulu des produits. Les petites cliniques peinent à maintenir un inventaire stable pour des besoins de biopsie variés. Le marché des aiguilles d’aspiration et de biopsie doit naviguer à travers ces pressions financières et réglementaires.

Opportunités du Marché des Aiguilles d’Aspiration et de Biopsie

Expansion des Diagnostics de Précision et des Voies de Traitement Personnalisées en Oncologie

La médecine de précision stimule la demande pour des échantillons de biopsie de meilleure qualité. Les thérapies ciblées nécessitent des données moléculaires précises. Les hôpitaux investissent dans des outils d’extraction de tissus qui fournissent des échantillons intacts. La nouvelle recherche sur les biomarqueurs augmente la dépendance aux biopsies de base. Les prestataires ont besoin de dispositifs compatibles avec les plateformes de test de nouvelle génération. Les aiguilles avancées améliorent l’adéquation pour l’évaluation génomique. Les partenariats de recherche soutiennent le développement d’outils d’échantillonnage innovants. Le marché des aiguilles d’aspiration et de biopsie gagne en dynamisme grâce à la croissance des soins personnalisés contre le cancer.

Potentiel de Croissance dans les Marchés de la Santé Émergents Grâce au Renforcement des Infrastructures

Les régions émergentes développent l’infrastructure diagnostique à un rythme soutenu. L’investissement dans l’imagerie et la pathologie renforce la capacité de biopsie. Les gouvernements soutiennent les programmes de dépistage qui augmentent le prélèvement de tissus. Les hôpitaux adoptent des dispositifs mis à jour pour répondre à la demande croissante de procédures. Les fournisseurs internationaux entrent sur de nouveaux marchés grâce à des partenariats locaux. Les initiatives de formation améliorent la compétence des opérateurs pour les biopsies complexes. L’expansion des systèmes de santé privés ouvre de nouveaux canaux d’approvisionnement. Le marché des aiguilles d’aspiration et de biopsie bénéficie d’un accès élargi dans les régions en développement.

Analyse de la segmentation du marché des aiguilles d’aspiration et de biopsie :

Par type de produit

Le marché des aiguilles d’aspiration et de biopsie se développe avec une demande constante pour les aiguilles d’aspiration, les aiguilles de biopsie, les dispositifs FNA, les outils CNA et les systèmes CNB. Chaque option répond à différents besoins diagnostiques en oncologie et en gestion des maladies chroniques. Les prestataires choisissent les aiguilles d’aspiration pour les échantillons cytologiques nécessitant une perturbation minimale des tissus. Les outils FNA aident les cliniciens à collecter des cellules pour une évaluation rapide. Les dispositifs CNA et CNB permettent un accès plus profond et produisent des carottes plus grandes nécessaires aux tests moléculaires. Les équipes d’approvisionnement privilégient les produits fiables qui préservent l’intégrité des échantillons. La variété des produits soutient une adoption plus large dans les procédures de routine et complexes.

- Par exemple, l’aiguille de biopsie Quick-Core® de Cook Medical a démontré une précision diagnostique supérieure à 90 % dans les biopsies des tissus mous à travers plusieurs évaluations cliniques, confirmant sa fiabilité dans les flux de travail d’échantillonnage de routine.

Par application / site

L’activité diagnostique sur le marché des aiguilles d’aspiration et de biopsie augmente dans les procédures mammaires, pulmonaires, colorectales, prostatiques, rénales, osseuses et de moelle osseuse. Les seins et les poumons sont en tête en raison de l’utilisation élevée de l’imagerie et des volumes importants de dépistage du cancer. Les procédures colorectales et prostatiques augmentent avec la sensibilisation croissante à la détection précoce des maladies. Le prélèvement rénal soutient l’évaluation des maladies rénales et le suivi des greffes. Les biopsies osseuses et de moelle osseuse soutiennent l’évaluation hématologique. D’autres applications se développent avec une demande clinique accrue pour un échantillonnage tissulaire ciblé. Chaque site bénéficie d’outils conçus pour la précision et le confort minimal du patient.

Par utilisateur final

Les hôpitaux dominent le marché des aiguilles d’aspiration et de biopsie car ils gèrent des volumes élevés de biopsies dans les unités d’oncologie et de radiologie. Les centres de diagnostic et d’imagerie augmentent leur utilisation en raison de la croissance des procédures ambulatoires guidées par l’image. Les laboratoires de recherche et les instituts académiques augmentent la demande d’échantillonnage pour les études moléculaires. Les centres chirurgicaux ambulatoires soutiennent des procédures diagnostiques à délai d’exécution rapide pour certains groupes de patients. Chaque segment d’utilisateur final valorise les dispositifs fiables qui soutiennent un prélèvement d’échantillons cohérent. L’adoption reste liée à la capacité d’imagerie et à la standardisation des flux de travail.

- Par exemple, la Mayo Clinic a rapporté que les programmes structurés de biopsie guidée par l’image ont amélioré l’adéquation des échantillons pour les lésions pulmonaires à 88 %, soutenant une adoption plus large des outils de biopsie avancés dans les hôpitaux à fort volume.

Par procédure

Les procédures guidées par l’image renforcent le marché des aiguilles d’aspiration et de biopsie grâce à une plus grande précision dans l’accès guidé par échographie, scanner et IRM. L’échographie reste largement utilisée pour l’orientation en temps réel lors de l’échantillonnage des tissus mous. Le guidage par scanner soutient les biopsies pulmonaires, osseuses et des organes profonds. Le guidage par IRM aide les cliniciens à cibler les lésions complexes. Les procédures non guidées par l’image continuent dans des contextes limités où l’accès est simple. Une dépendance plus large à l’imagerie améliore l’adéquation des échantillons et réduit le risque de complications.

Segmentation :

Par Type de Produit

- Aiguilles d’aspiration

- Aiguilles de biopsie

- Aspiration à aiguille fine (FNA)

- Aspiration à aiguille centrale (CNA)

- Biopsie à aiguille centrale (CNB)

Par Application / Site

- Sein

- Poumon

- Colorectal

- Prostate

- Rein

- Os et moelle osseuse

- Autres

Par Utilisateur Final

- Hôpitaux

- Centres de diagnostic et d’imagerie

- Laboratoires de recherche et instituts académiques

- Centres de chirurgie ambulatoire

Par Procédure

- Guidée par l’image

- Guidée par échographie

- Guidée par scanner

- Guidée par IRM

- Non guidée par l’image

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Analyse Régionale :

L’Amérique du Nord détient la plus grande part du marché des aiguilles d’aspiration et de biopsie avec près de 38%, soutenue par de solides réseaux de diagnostic et une adoption généralisée des procédures guidées par l’image. Les systèmes de santé de la région investissent dans des plateformes d’imagerie et de biopsie avancées qui améliorent la précision de l’échantillonnage. Les programmes de dépistage du cancer alimentent une demande procédurale constante. Les hôpitaux s’appuient sur des voies standardisées qui renforcent l’utilisation d’outils de biopsie haute performance. Les institutions de recherche stimulent l’innovation grâce à des études cliniques et à la validation technologique. Le marché des aiguilles d’aspiration et de biopsie renforce sa position en Amérique du Nord grâce à une infrastructure mature et une adoption clinique élevée.

L’Europe capte près de 27% du marché et bénéficie de programmes de dépistage robustes pour les cancers du sein, du poumon et colorectal. Les centres de diagnostic à travers la région intègrent des plateformes d’imagerie améliorées pour soutenir l’augmentation des volumes de biopsies. Les directives cliniques encouragent les protocoles de détection précoce qui augmentent la demande pour des outils d’échantillonnage fiables. Les prestataires préfèrent les dispositifs qui soutiennent la précision lors de l’accès guidé par échographie et par scanner. Plusieurs pays rapportent une utilisation accrue des biopsies en raison de l’expansion des services d’oncologie. Le marché des aiguilles d’aspiration et de biopsie maintient une croissance stable en Europe grâce à des systèmes de soins structurés et une sensibilisation accrue aux procédures.

L’Asie-Pacifique détient environ 23% du marché et accélère grâce à l’expansion de la capacité de soins de santé en Chine, en Inde et en Asie du Sud-Est. La région investit dans l’infrastructure d’imagerie qui soutient des flux de travail de biopsie avancés. L’incidence croissante du cancer pousse les hôpitaux à adopter des outils de diagnostic améliorés. Les réseaux de santé privés élargissent l’accès aux méthodes d’échantillonnage peu invasives. Les programmes de formation aident les cliniciens à utiliser les dispositifs de biopsie modernes avec plus de confiance. Le marché des aiguilles d’aspiration et de biopsie croît en Asie-Pacifique avec un fort élan d’investissement et une accessibilité plus large. L’Amérique latine détient près de 7%, tandis que le Moyen-Orient et l’Afrique représentent 5%, soutenus par une demande diagnostique croissante et un développement progressif des infrastructures.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

Analyse concurrentielle :

Le marché des aiguilles d’aspiration et de biopsie présente une forte concurrence parmi les fabricants mondiaux et régionaux qui se concentrent sur la performance, la sécurité et la précision. Les entreprises leaders renforcent leurs portefeuilles avec des dispositifs de biopsie avancés qui améliorent l’adéquation des échantillons et le contrôle de l’opérateur. Les entreprises rivalisent en lançant des aiguilles avec une géométrie de pointe améliorée, des revêtements améliorés et des options de calibre plus larges. Plusieurs acteurs élargissent les partenariats avec les fabricants de systèmes d’imagerie pour soutenir des flux de travail de biopsie intégrés. Les hôpitaux évaluent les fournisseurs en fonction de la fiabilité des produits, du soutien à la formation et des résultats cliniques. La pression sur les prix augmente sur les marchés en développement où les équipes d’approvisionnement recherchent des solutions à forte valeur ajoutée. Les entreprises investissent dans la R&D pour différencier les produits avec une meilleure ergonomie et une précision diagnostique accrue. Le marché des aiguilles d’aspiration et de biopsie continue d’évoluer alors que l’innovation et le positionnement concurrentiel façonnent l’adoption technologique dans les milieux de soins.

Développements récents :

- En janvier 2026, Olympus Corporation a lancé le dispositif de biopsie à aiguille fine à usage unique SecureFlex™ aux États-Unis pour l’échantillonnage de tissus guidé par échographie endoscopique, conçu pour un accès précis aux lésions difficiles à atteindre, comme celles dans le diagnostic du cancer du pancréas.

- En octobre 2025, Olympus a lancé le SecureFlex, un dispositif de biopsie à aiguille fine à usage unique conçu pour un échantillonnage précis dans les procédures guidées par échographie endoscopique. Olympus Corporation a annoncé ce nouveau produit avec une disponibilité commerciale débutant en Europe et au Japon à l’automne 2025, suivie d’un déploiement mondial en attente des approbations réglementaires.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application / le site, l’utilisateur final et la procédure. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande se renforce à mesure que les prestataires de soins de santé adoptent de plus en plus d’outils d’échantillonnage guidés par l’image qui améliorent la précision diagnostique dans le domaine de l’oncologie et des maladies chroniques.

- L’innovation dans la géométrie et les revêtements des aiguilles soutient une adéquation d’échantillon plus élevée et un meilleur contrôle de l’opérateur dans les procédures complexes.

- La croissance des diagnostics mini-invasifs encourage les hôpitaux à standardiser les flux de travail en utilisant des outils fiables d’aspiration et de biopsie.

- L’intégration de plateformes avancées d’échographie, de scanner et d’IRM renforce la confiance des cliniciens dans le ciblage tissulaire à travers divers sites anatomiques.

- La participation croissante au dépistage du cancer alimente une demande procédurale constante dans les centres ambulatoires et les cliniques spécialisées.

- Les fabricants augmentent les investissements dans des dispositifs stériles à usage unique qui réduisent le risque de contamination et optimisent la sécurité des procédures.

- Les programmes de formation s’étendent dans les régions émergentes pour soutenir l’utilisation qualifiée des techniques de biopsie guidée.

- Les systèmes de santé mondiaux accélèrent les investissements dans l’infrastructure diagnostique qui soutient des volumes de biopsie plus élevés.

- Les efforts de R&D se concentrent sur les systèmes d’aiguilles spécifiques aux organes et les applications en oncologie de précision.

- Les développements collaboratifs entre les entreprises d’imagerie et de dispositifs renforcent l’interopérabilité, stimulant l’adoption clinique à l’échelle mondiale.