Aperçu du marché

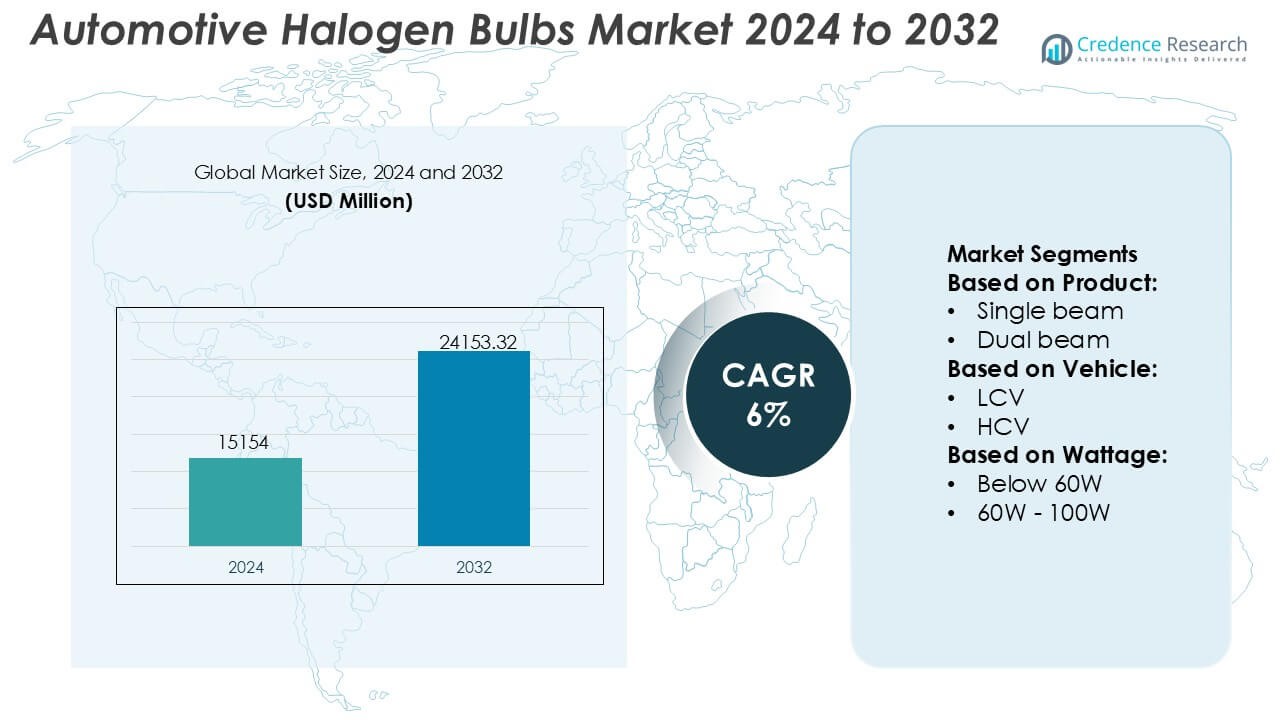

La taille du marché des ampoules halogènes automobiles était évaluée à 15 154 millions USD en 2024 et devrait atteindre 24 153,32 millions USD d’ici 2032, avec un TCAC de 6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des ampoules halogènes automobiles 2024 |

15 154 millions USD |

| Marché des ampoules halogènes automobiles, TCAC |

6% |

| Taille du marché des ampoules halogènes automobiles 2032 |

24 153,32 millions USD |

Le marché des ampoules halogènes automobiles est façonné par un mélange de fabricants d’éclairage établis et de fournisseurs mondiaux de pièces de rechange qui continuent de soutenir une demande élevée pour des solutions d’éclairage économiques. Ces acteurs renforcent leur compétitivité grâce à une ingénierie de filament optimisée, une stabilité thermique améliorée et des technologies de revêtement avancées qui augmentent la longévité des ampoules et la clarté du faisceau. Leurs réseaux de distribution couvrent les chaînes d’approvisionnement OEM et les vastes canaux de pièces de rechange, permettant une large accessibilité des produits à travers diverses catégories de véhicules. L’Asie-Pacifique mène le marché avec une part exacte de 34 %, stimulée par son grand parc de véhicules, une forte demande de remplacement et une dépendance généralisée à l’éclairage halogène dans les modèles économiques et de milieu de gamme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des ampoules halogènes automobiles était évalué à 15 154 millions USD en 2024 et devrait atteindre 24 153,32 millions USD d’ici 2032, enregistrant un TCAC de 6 % pendant la période de prévision.

- La dépendance croissante aux solutions d’éclairage abordables et les cycles de remplacement solides du marché des pièces de rechange stimulent l’expansion du marché, soutenue par la grande base installée de véhicules équipés d’halogènes sur les marchés mondiaux.

- Les avancées dans l’ingénierie des filaments, la résistance thermique et les technologies de revêtement créent des opportunités pour des ampoules halogènes à haute performance dans les canaux OEM et de pièces de rechange.

- La croissance du marché est freinée par l’adoption accélérée des LED dans les nouveaux modèles de véhicules et la pression réglementaire pour des technologies d’éclairage écoénergétiques, réduisant progressivement les installations d’halogènes.

- L’Asie-Pacifique mène avec une part de 34 %, suivie par l’Europe et l’Amérique du Nord, tandis que la catégorie de puissance de 60W à 100W et les produits à faisceau unique dominent la performance du segment en raison de leur large compatibilité et de leur fréquence de remplacement élevée.

Analyse de la segmentation du marché :

Par produit

Les ampoules halogènes à faisceau unique détiennent la part dominante dans le segment des produits, soutenues par leur utilisation répandue dans les voitures particulières et les véhicules utilitaires légers. Leur prévalence découle de coûts de remplacement inférieurs, d’une installation simple et d’une large compatibilité avec les boîtiers de phares existants. La demande continue alors que les opérateurs de flotte et les consommateurs soucieux de leur budget préfèrent les formats d’ampoules standardisés qui garantissent un éclairage fiable sans mise à niveau du système. Les variantes à double faisceau croissent progressivement en raison de la commodité des fonctions intégrées de faisceau haut-bas, mais les ampoules à faisceau unique restent le principal moteur de revenus en raison de la fréquence élevée de remplacement et de la disponibilité étendue OEM-pièces de rechange.

- Par exemple, OmniVision Technologies produit divers capteurs d’imagerie automobile, tels que l’OV04689, qui est un capteur CMOS de 4 mégapixels (MP) capable de capturer une résolution de 2688 × 1520.

Par Véhicule

Les voitures particulières représentent le segment de véhicules dominant, comptant pour la plus grande consommation d’ampoules halogènes en raison des volumes importants de véhicules mondiaux et des cycles de remplacement réguliers du marché secondaire. Leur domination est renforcée par la présence continue de la technologie halogène dans les modèles d’entrée de gamme et de milieu de gamme, en particulier sur les marchés émergents où l’accessibilité financière guide les choix d’éclairage. Les véhicules utilitaires légers contribuent à une demande notable car les opérateurs privilégient des solutions d’éclairage économiques et faciles à entretenir. Les véhicules utilitaires lourds adoptent principalement les ampoules halogènes pour les applications auxiliaires et de phares antibrouillard, mais le segment des voitures particulières stimule l’élan global du marché en raison des taux d’installation élevés et des besoins d’entretien récurrents.

- Par exemple, Bosch Sensortec produit le capteur de pression barométrique BMP390, qui atteint une précision relative typique de ±0,03 hPa (équivalent à environ ±25 cm de changement d’altitude) et une précision absolue typique de ±0,50 hPa. Ce capteur est principalement conçu pour le suivi d’altitude de haute précision et la navigation intérieure.

Par Puissance

La catégorie 60W–100W domine la segmentation par puissance, grâce à son équilibre entre luminosité, portée du faisceau et efficacité énergétique sur les plateformes automobiles grand public. Cette gamme de puissance s’aligne sur les normes réglementaires et les spécifications des OEM, ce qui en fait le choix préféré pour les configurations de phares et de phares antibrouillard. Les ampoules de moins de 60W maintiennent la demande dans les véhicules compacts et les systèmes à deux lampes axés sur l’efficacité, tandis que les ampoules de plus de 100W trouvent une utilisation limitée dans les applications tout-terrain ou à haute intensité. Le segment 60W–100W reste dominant en raison de sa large compatibilité, de ses performances stables et de son volume de remplacement solide sur le marché secondaire à travers le monde.

Moteurs de Croissance Clés

- Large Base Installée de Véhicules Compatibles Halogène

Une flotte mondiale substantielle de véhicules équipés de boîtiers de phares halogènes génère une demande constante pour les ampoules de remplacement. Les consommateurs dans les régions sensibles aux coûts continuent de se fier à la technologie halogène en raison de son accessibilité financière, de sa facilité d’installation et de sa large disponibilité sur le marché secondaire. Cette base installée génère des ventes récurrentes car les ampoules nécessitent un remplacement périodique en raison de la dégradation du filament. La forte présence de systèmes halogènes dans les voitures particulières d’entrée de gamme et de milieu de gamme assure des cycles de remplacement stables, soutenant les fabricants et les distributeurs avec des volumes prévisibles à travers les canaux de marché secondaire organisés et indépendants.

- Par exemple, le capteur d’image CMOS de qualité automobile IMX490 de Sony Corporation offre une résolution de 5,4 mégapixels (2880 x 1860 pixels effectifs) et atteint une plage dynamique élevée de 120 dB (jusqu’à 140 dB en privilégiant la plage dynamique) grâce à son architecture de pixels empilés.

- Avantage de coût par rapport aux technologies LED et HID

Les ampoules halogènes conservent un avantage concurrentiel sur les marchés où les propriétaires de véhicules privilégient des coûts initiaux bas pour l’entretien et les pièces de rechange. Leur construction simple et leurs processus de fabrication matures permettent des prix plus bas par rapport aux alternatives LED et HID. Cet avantage de coût est particulièrement influent dans les régions à forte pénétration de véhicules d’occasion, où les consommateurs optent pour des solutions d’éclairage peu coûteuses mais fiables. Les constructeurs automobiles continuent également d’offrir des phares halogènes dans les modèles économiques pour maintenir des prix compétitifs, renforçant ainsi la demande continue dans les économies émergentes et l’écosystème mondial du marché secondaire.

- Par exemple, le TPS92662-Q1 de Texas Instruments est un gestionnaire de matrice LED de qualité automobile qui intègre 12 interrupteurs de dérivation intégrés (disposés en quatre sous-chaînes de trois interrupteurs en série).

- Forte demande de remplacement sur le marché secondaire

Les intervalles de remplacement fréquents causés par la durée de vie plus courte des halogènes créent un flux de revenus constant sur le marché secondaire. Les ampoules nécessitent généralement un remplacement en raison de la combustion du filament, de la réduction du flux lumineux ou de l’usure environnementale, incitant les propriétaires de véhicules à acheter de nouvelles unités lors de l’entretien de routine. Les détaillants bénéficient d’un fort renouvellement des SKU standardisés, tandis que les distributeurs capitalisent sur les besoins continus de réapprovisionnement des ateliers de réparation et des opérateurs de flotte. La dépendance du marché secondaire à la technologie halogène reste forte en raison de la compatibilité avec des millions de véhicules et de la facilité avec laquelle les consommateurs accèdent à une large gamme de types d’ampoules et d’options de puissance.

Tendances clés & Opportunités

- Demande croissante pour des ampoules halogènes à performance améliorée

Un changement croissant des consommateurs vers des solutions de visibilité améliorées crée des opportunités pour des variantes halogènes premium offrant une luminosité plus élevée, des températures de couleur plus blanches et une projection de faisceau plus longue. Ces ampoules à performance améliorée offrent une alternative de mise à niveau abordable aux LED, séduisant les marchés où les restrictions réglementaires ou les barrières de coût limitent l’adoption des LED. Les fabricants innovent avec des matériaux de filament améliorés, des mélanges de gaz optimisés et des conceptions avancées de verre anti-UV pour différencier leurs offres. Cette tendance renforce les segments à valeur ajoutée au sein de la catégorie halogène, soutenant la croissance des lignes de produits certifiés OEM et du marché secondaire.

- Par exemple, les ampoules halogènes exploitent la technologie du verre de quartz pour leurs produits, y compris le type H16. Ce matériau est essentiel car le filament d’une ampoule halogène standard fonctionne à des températures physiques extrêmement élevées, généralement autour de 2 500 degrés Celsius (environ 2 773 Kelvin).

- Expansion des produits halogènes sur les marchés émergents sensibles aux prix

Les économies émergentes continuent de présenter de fortes opportunités à mesure que la possession de véhicules augmente et que les systèmes halogènes restent la technologie d’éclairage dominante en raison des faibles coûts d’installation et de remplacement. Les marchés ruraux et semi-urbains, où les véhicules économiques prédominent, maintiennent une forte dépendance aux ampoules halogènes pour les applications d’éclairage de visibilité et auxiliaire. Les distributeurs étendent les réseaux de dernier kilomètre pour répondre aux besoins de remplacement, tandis que les détaillants locaux stockent une large gamme de SKU halogènes. Ces dynamiques positionnent les ampoules halogènes comme un contributeur stable de revenus malgré la transition plus large de l’industrie vers des solutions d’éclairage avancées.

- Par exemple, le capteur MEMS à six axes ICM-42688-P d’InvenSense atteint une densité de bruit du gyroscope de 2,8 mdps/√Hz (millidegrés par seconde par racine de Hertz) et une densité de bruit de l’accéléromètre d’environ 70 µg/√Hz (micro-G par racine de Hertz).

- Numérisation du marché secondaire et croissance du commerce électronique

L’expansion rapide des marchés en ligne de pièces automobiles crée de nouvelles opportunités pour les fournisseurs d’ampoules halogènes ciblant les consommateurs de détail et les acheteurs de petits ateliers. Les plateformes de commerce électronique permettent une comparaison transparente des prix, une meilleure visibilité des SKU et des cycles de réapprovisionnement rapides, stimulant les ventes pour les catégories halogènes standardisées. Les catalogues numériques aident les clients à sélectionner les puissances compatibles, les types de faisceaux et les ajustements, réduisant les erreurs d’achat. Les canaux en ligne soutiennent également la visibilité de la marque pour les variantes halogènes à haute performance, encourageant les fabricants à adopter des emballages axés sur le consommateur, des informations produit améliorées et des stratégies de marketing numérique ciblées.

Principaux Défis

- Transition rapide vers les technologies d’éclairage LED

L’adoption accélérée des phares LED par les constructeurs automobiles réduit les taux d’installation des halogènes dans les nouveaux véhicules, réduisant progressivement l’empreinte OEM de la technologie. Les LED offrent une efficacité énergétique supérieure, une durée de vie opérationnelle plus longue et une luminance supérieure, incitant les segments de véhicules haut de gamme et de milieu de gamme à éliminer progressivement les systèmes halogènes. À mesure que la transition OEM s’intensifie, les fabricants d’halogènes font face à une pression sur le volume à long terme et doivent fortement compter sur le marché secondaire pour maintenir la demande. Les changements réglementaires favorisant l’éclairage économe en énergie contraignent davantage l’utilisation des halogènes, obligeant les fournisseurs à réévaluer leurs stratégies produit et leurs zones géographiques cibles.

- Limitations de performance par rapport aux systèmes d’éclairage avancés

Les ampoules halogènes peinent à égaler la sortie, la durabilité et l’efficacité thermique des technologies LED et HID, limitant leur adoption dans les véhicules axés sur la performance. Les remplacements fréquents, les niveaux de luminosité inférieurs et la susceptibilité à la dégradation induite par la chaleur affectent la perception de la valeur par les consommateurs. Ces limitations réduisent la compétitivité sur les marchés où les conducteurs recherchent une meilleure visibilité nocturne ou une durée de vie plus longue. À mesure que l’électrification automobile se développe, les ampoules halogènes font face à des défis supplémentaires en raison des exigences de puissance plus élevées par rapport aux solutions LED efficaces, réduisant encore leur pertinence dans les architectures de véhicules de nouvelle génération.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part exacte de 32 %, soutenue par un grand parc de véhicules opérationnels et une forte activité de remplacement sur le marché secondaire. Les voitures particulières plus anciennes et les véhicules utilitaires légers continuent de s’appuyer sur les systèmes halogènes, maintenant un renouvellement de produit stable. La préférence des consommateurs pour des solutions de maintenance rentables renforce la demande d’halogènes, en particulier sur les marchés des voitures d’occasion. Les chaînes de distribution et les plateformes de commerce électronique renforcent l’efficacité de la distribution, permettant un accès rapide aux types d’ampoules standardisés. Bien que la pénétration des LED augmente dans les nouveaux modèles de véhicules, les ampoules halogènes restent largement utilisées dans les véhicules anciens, préservant des revenus stables tirés du marché secondaire dans toute la région.

Europe

L’Europe représente une part exacte de 28 %, stimulée par la possession généralisée de véhicules compacts et de taille moyenne qui utilisent historiquement des systèmes d’éclairage halogène. L’accent réglementaire sur la sécurité et les inspections régulières des véhicules soutient les cycles de remplacement récurrents sur le marché secondaire. La demande persiste en Europe centrale et orientale, où l’accessibilité et l’abordabilité guident le comportement d’achat. Bien que les constructeurs automobiles d’Europe occidentale se tournent vers les phares à LED dans les nouveaux modèles, la vaste base installée de véhicules plus anciens assure une dépendance continue aux solutions halogènes. Des réseaux de réparation solides et des centres de service automobile soutiennent davantage la consommation d’ampoules halogènes dans les marchés urbains et ruraux.

Asie-Pacifique

L’Asie-Pacifique mène le marché avec une part exacte de 34 %, soutenue par des niveaux élevés de parc automobile, une forte densité du marché secondaire et une adoption généralisée des systèmes halogènes dans les véhicules économiques et de milieu de gamme. Les économies émergentes comme l’Inde, l’Indonésie et le Vietnam dépendent fortement des produits d’éclairage rentables, renforçant la domination de l’halogène. Les habitudes d’utilisation fréquentes et les conditions routières difficiles augmentent la fréquence de remplacement des ampoules, renforçant la demande des ateliers de service et des détaillants en bord de route. Bien que l’adoption des LED croisse dans les segments premium, l’abordabilité et la compatibilité des ampoules halogènes continuent de stimuler une consommation à grande échelle tant pour les véhicules de tourisme que pour les flottes commerciales.

Amérique latine

L’Amérique latine détient une part de marché de 4 %, principalement stimulée par une population de véhicules d’occasion robuste et une forte demande pour des pièces d’entretien à faible coût. Les ampoules halogènes restent répandues dans les voitures particulières et les véhicules utilitaires légers en raison de leur accessibilité et de leur installation facile. La variabilité économique encourage les consommateurs à privilégier des solutions d’éclairage rentables, renforçant la dépendance aux systèmes halogènes. Des réseaux de marché secondaire répandus au Brésil, au Mexique et en Argentine assurent une disponibilité constante des ampoules de remplacement. Bien que l’adoption des LED gagne du terrain dans les modèles plus récents, la grande base de véhicules anciens de la région maintient une demande stable pour l’halogène.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique capte 2 % du marché, soutenue par la demande des flottes de véhicules vieillissants et l’expansion des canaux de marché secondaire dans des pays comme l’Afrique du Sud, l’Arabie saoudite et les Émirats arabes unis. Les conditions climatiques difficiles accélèrent l’usure des ampoules, entraînant des remplacements fréquents et un chiffre d’affaires soutenu sur le marché secondaire. Les solutions halogènes économiques dominent dans les segments des véhicules de tourisme et commerciaux en raison de leur faible coût et de leur compatibilité. Malgré un intérêt croissant pour les mises à niveau LED dans les centres urbains aisés, les ampoules halogènes conservent une forte pertinence dans les marchés ruraux où la sensibilité aux coûts et les exigences de service facile façonnent les choix d’éclairage automobile.

Segmentations du marché :

Par produit :

- Faisceau simple

- Faisceau double

Par véhicule :

- VUL (Véhicule Utilitaire Léger)

- VHC (Véhicule Utilitaire Lourd)

Par puissance :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des ampoules halogènes automobiles est façonné par un mélange de fabricants mondiaux d’électronique et de capteurs, y compris Omnivision Technologies, Bosch Sensortec, Sony Corporation, Texas Instruments Incorporated, Panasonic Corporation, InvenSense, Samsung Electronics, Analog Devices, Knowles Electronics, et STMicroelectronics. Le marché des ampoules halogènes automobiles est défini par un groupe diversifié de fabricants d’éclairage, de spécialistes des semi-conducteurs et de fournisseurs de pièces de rechange qui se concentrent sur la fourniture de solutions d’éclairage économiques et durables pour les flottes de véhicules mondiales. Les entreprises renforcent leurs positions sur le marché en optimisant la conception des filaments, en améliorant la résistance thermique et en améliorant les compositions de gaz de remplissage pour prolonger la durée de vie des ampoules et maintenir une luminosité stable. De nombreux fabricants investissent dans des lignes de production automatisées pour garantir une qualité constante sur des références à grand volume tout en élargissant les réseaux de distribution pour soutenir des cycles de remplacement de pièces de rechange solides. Alors que les constructeurs automobiles passent progressivement aux technologies LED, les principaux fournisseurs se différencient par des variantes halogènes améliorées offrant une luminosité plus élevée, une lumière plus blanche et de meilleures performances dans des conditions de conduite exigeantes, assurant une pertinence continue dans les catégories de véhicules économiques et de milieu de gamme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Omnivision Technologies

- Bosch Sensortec

- Sony Corporation

- Texas Instruments Incorporated

- Panasonic Corporation

- InvenSense

- Samsung Electronics

- Analog Devices

- Knowles Electronics

- STMicroelectronics

Développements récents

- En novembre 2025, Zentek Ltd. a annoncé le lancement d’un nouveau gel ignifuge à base de graphite (GBFR) pour le marché américain, en partenariat avec Altek Advanced Materials pour la commercialisation sous le nom GraphGel™, conçu pour protéger les structures des incendies de forêt avec un gel écologique et facilement amovible qui forme une barrière thermique.

- En octobre 2025, Ahlstrom a lancé une nouvelle gamme de papier ignifuge. Ce papier ignifuge est basé sur la technologie Flame-Gard conçue pour améliorer la sécurité dans le secteur industriel.

- En juin 2024, Melexis a lancé le MLX81123 IC, un pilote LED RGB LIN plus petit (SOIC8 & DFN-8 3x3mm) pour étendre sa famille, permettant un éclairage ambiant automobile plus compact et polyvalent en surmontant les limitations d’espace dans les intérieurs de véhicules, s’appuyant sur son prédécesseur, le MLX81113. Cette puce intègre un transcepteur LIN, un contrôle de protocole et des pilotes, supportant diverses applications et améliorant l’expérience utilisateur avec une performance fiable et économique.

- En janvier 2024, OLEDWorks a lancé Atala en tant que marque dédiée aux applications d’éclairage automobile, offrant des solutions OLED de pointe caractérisées par une haute performance, une flexibilité de conception unique et des caractéristiques répondant aux exigences strictes de l’industrie automobile. Atala est un acronyme pour Advanced Technology for Automotive Lighting Applications.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit, le véhicule, la puissance et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché maintiendra une demande stable pour le marché secondaire en raison de la grande base mondiale de véhicules équipés de systèmes de phares halogènes.

- Les cycles de remplacement continueront de générer des revenus car les ampoules halogènes ont des durées de vie opérationnelles plus courtes que les alternatives LED.

- Les marchés émergents soutiendront l’adoption de l’halogène, favorisée par la possession de véhicules économiques et les besoins de maintenance à faible coût.

- Les fabricants développeront des variantes halogènes à haute performance offrant une luminosité et une projection de faisceau améliorées.

- Des matériaux de filament améliorés et des mélanges de gaz optimisés prolongeront la durabilité et réduiront la dégradation du flux lumineux.

- Les canaux de marché secondaire en ligne augmenteront la visibilité des produits et accroîtront l’accès des consommateurs aux références standardisées d’halogène.

- L’utilisation des systèmes halogènes par les OEM diminuera progressivement à mesure que les technologies LED domineront les nouveaux modèles de véhicules.

- L’accent réglementaire sur l’éclairage efficace poussera les fournisseurs à optimiser la consommation d’énergie des halogènes.

- Les consommateurs axés sur la valeur continueront de privilégier les ampoules halogènes pour leur abordabilité et leur compatibilité.

- Les modèles de distribution hybrides combinant vente au détail, approvisionnement en atelier et canaux de commerce électronique renforceront l’accessibilité du marché.