Aperçu du Marché

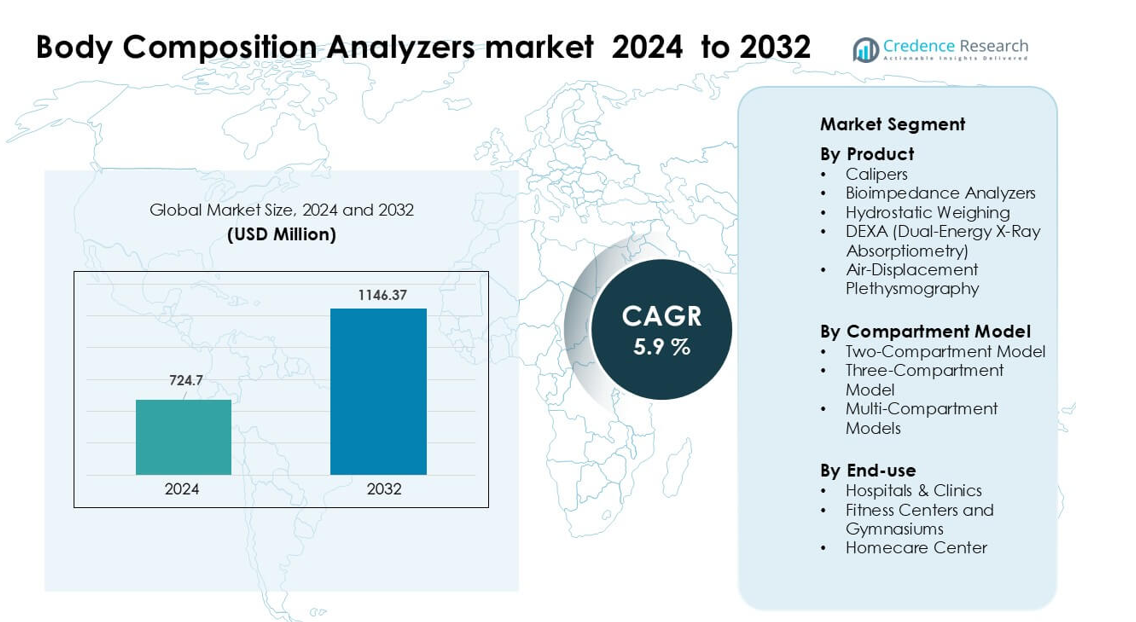

Le marché des analyseurs de composition corporelle était évalué à 724,7 millions USD en 2024 et devrait atteindre 1146,37 millions USD d’ici 2032, avec un TCAC de 5,9 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Analyseurs de Composition Corporelle 2024 |

724,7 millions USD |

| Marché des Analyseurs de Composition Corporelle, TCAC |

5,9% |

| Taille du Marché des Analyseurs de Composition Corporelle 2032 |

1146,37 millions USD |

Les principaux acteurs du marché mondial des analyseurs de composition corporelle incluent Hologic Inc., GE Healthcare, InBody Co. Ltd, Omron Corporation, Tanita Corporation, SECA GmbH, Bodystat Ltd, COSMED Srl, Maltron International et Charder Electronic Co. Ltd. Ces entreprises rivalisent sur l’innovation, la précision des algorithmes, l’impédance bioélectrique multifréquence et les fonctionnalités de connectivité. La région leader sur le marché est l’Amérique du Nord, qui détenait environ 39,4 % des revenus mondiaux en 2024.

Perspectives du Marché

- Le marché des analyseurs de composition corporelle a atteint environ 724,7 millions USD en 2024 et devrait dépasser 1146,37 millions USD d’ici 2032, avec une croissance à un TCAC proche de 5,9 %.

- La demande a augmenté à mesure que les cliniques, les centres de fitness et les programmes de bien-être ont adopté davantage les dispositifs BIA et DEXA pour les soins de l’obésité, l’évaluation sportive et le diagnostic préventif.

- Les tendances se sont concentrées sur les analyseurs multifréquences, les tableaux de bord cloud et les écosystèmes de balances intelligentes qui soutiennent le suivi de la santé à distance et les plans de nutrition personnalisés.

- La concurrence s’est intensifiée parmi InBody, GE Healthcare, Hologic, Tanita, Omron, SECA, COSMED, Maltron, Bodystat et Charder alors que les entreprises amélioraient la précision des algorithmes et élargissaient les systèmes portables et professionnels ; le DEXA premium a maintenu une forte traction avec environ 31 % de part de segment.

- L’Amérique du Nord a dominé le marché avec environ 39 % de part en 2024 grâce à une infrastructure clinique solide et une adoption rapide de la santé numérique, tandis que l’Asie-Pacifique a montré une croissance rapide à mesure que les hôpitaux et les salles de sport ont élargi les services de diagnostic et de surveillance corporelle.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Produit

Les analyseurs d’impédance bioélectrique ont dominé le segment des produits en 2024 avec environ 54 % de part. Les marques ont privilégié ce système car la méthode offre des lectures rapides, un faible coût d’exploitation et une large utilisation dans les milieux médicaux et de fitness. La technologie a gagné en adoption à mesure que les cliniques et les salles de sport avaient besoin de contrôles rapides de la graisse corporelle et du suivi de l’hydratation pour les évaluations de routine. Les outils DEXA et de déplacement d’air ont progressé dans des domaines spécialisés en raison de leur plus grande précision, tandis que les pinces et la pesée hydrostatique ont vu une utilisation limitée. La croissance dans la catégorie leader de l’impédance bioélectrique est venue des conceptions portables et de l’augmentation des programmes de bien-être dans les régions urbaines.

- Par exemple, le BWA 2.0 d’InBody utilise une technologie avancée de bioimpédance de 3 MHz effectuant 40 mesures d’impédance à travers 8 fréquences, y compris une fréquence ultra-élevée permettant une analyse précise des fluides même chez les patients atteints d’œdème.

Par Modèle de Compartiment

Le modèle à deux compartiments a dominé ce segment en 2024 avec près de 58% de part. Les utilisateurs ont préféré cette approche car elle divise le corps en masse grasse et masse maigre, ce qui facilite l’interprétation pour les contrôles de santé de routine. Le modèle a gagné une forte traction dans les hôpitaux, les salles de sport et les installations de recherche grâce à une utilisation simple et une compatibilité avec les appareils BIA. Les systèmes multi-compartiments et à trois compartiments se sont développés dans la science du sport et la recherche clinique où une précision plus approfondie est requise. Le modèle à deux compartiments leader a progressé à mesure que les plateformes de bien-être ont augmenté les programmes de dépistage à grande échelle.

- Par exemple, les appareils BIA multi-fréquences d’InBody (comme l’InBody 770) mesurent l’impédance à 15 points à travers 5 segments corporels en utilisant six fréquences (1 kHz, 5 kHz, 50 kHz, 250 kHz, 500 kHz et 1000 kHz) pour estimer l’eau corporelle totale et déduire la masse maigre et la masse grasse sans se fier à une estimation empirique.

Par Utilisation Finale

Les hôpitaux et cliniques ont détenu la part principale en 2024 avec environ 46% de part. Les centres médicaux ont adopté des analyseurs pour soutenir le conseil en nutrition, la gestion de l’obésité et les évaluations pré-chirurgicales. La demande a augmenté car les prestataires de soins avaient besoin d’outils de suivi rapides et non invasifs pour la gestion des maladies chroniques. Les centres de fitness ont montré un fort élan en raison de l’augmentation des adhésions et des plans d’entraînement personnalisés, tandis que les appareils de soins à domicile ont gagné des utilisateurs cherchant à surveiller leur santé à distance. La croissance dans le segment hospitalier est venue d’une charge de patients plus élevée, de l’augmentation des troubles métaboliques et d’une intégration plus large des outils de diagnostic de la composition corporelle.

Principaux Facteurs de Croissance

Accent Croissant sur l’Obésité et les Troubles Métaboliques

Les taux d’obésité mondiaux ont augmenté fortement, et cette tendance a poussé à une demande plus forte pour un dépistage précis de la composition corporelle. Les hôpitaux ont utilisé des analyseurs pour suivre la masse grasse, la perte musculaire et le risque métabolique dans les soins de routine. Les patients ont reçu des conseils plus rapides car les cliniciens se sont appuyés sur des données biomarqueurs claires lors des consultations. Les programmes d’assurance dans plusieurs régions ont également encouragé la détection précoce, ce qui a amélioré l’adoption. Les chaînes de fitness ont ajouté des contrôles de composition corporelle aux plans d’adhésion et aux forfaits bien-être. Les consommateurs sont devenus plus conscients après que les grands organismes de santé ont souligné l’augmentation des maladies liées au mode de vie. Les gouvernements ont également promu des campagnes de dépistage pour un diagnostic précoce. Ces facteurs ont créé une croissance soutenue pour les analyseurs de qualité clinique sur les marchés avancés et émergents.

- Par exemple, une étude rétrospective de 2 404 adultes atteints de diabète de type 2 utilisant l’InBody 770 (BIA multi‑fréquence) a révélé que 71,5 % des participants étaient obèses lorsque le pourcentage de graisse corporelle (PBF) était utilisé, bien plus élevé que le taux d’obésité de 32,4 % estimé via l’IMC, soulignant comment le dépistage de la composition corporelle révèle un risque métabolique que l’IMC ne détecte pas.

Expansion des Écosystèmes de Fitness, de Sports et de Santé Préventive

Les salles de sport, les centres athlétiques et les installations d’entraînement sportif ont rapidement adopté des dispositifs de mesure pour soutenir les objectifs de performance. Les entraîneurs ont utilisé ces systèmes pour concevoir des routines personnalisées basées sur la masse sans graisse et les valeurs d’hydratation. Les jeunes adultes ont montré un intérêt accru en raison de l’engagement croissant envers le fitness dans le monde entier. Les appareils portables ont également augmenté la sensibilisation au suivi corporel, poussant les utilisateurs vers un matériel plus précis. Les programmes de bien-être en entreprise ont ajouté des tests de composition pour les bilans de santé des employés. De nombreuses salles de sport haut de gamme ont intégré des analyseurs intelligents avec des tableaux de bord mobiles, ce qui a stimulé l’engagement. La participation croissante aux programmes de gestion du poids et de recomposition corporelle a ajouté un élan supplémentaire. Ces forces combinées ont élargi la demande dans les environnements non cliniques.

- Par exemple, le dispositif 770 d’InBody, utilisé dans les environnements d’entraînement sportif d’élite, effectue 30 mesures d’impédance à travers 6 fréquences (1, 5, 50, 250, 500 et 1000 kHz) sur cinq segments corporels, permettant aux entraîneurs de surveiller précisément les variations d’eau intracellulaire et extracellulaire, essentielles pour l’hydratation et la récupération.

Avancées Technologiques dans les Analyseurs Intelligents et Connectés

Les fabricants ont introduit des systèmes avancés de bioimpédance multi-fréquence et segmentaire avec une précision renforcée. La connectivité cloud a soutenu la surveillance à long terme et l’analyse des tendances pour les équipes médicales et les entraîneurs. Les modèles de prédiction soutenus par l’IA ont amélioré la détection précoce des risques pour la santé. Les analyseurs portables ont gagné en popularité en raison de leur taille compacte et de leur installation facile. Les applications mobiles ont permis aux utilisateurs de comparer les résultats, de fixer des objectifs et de suivre les progrès au fil du temps. Les outils de numérisation DEXA intelligents et 3D sont également devenus plus accessibles pour les cliniques de haute précision. Ces améliorations ont conduit à une modernisation rapide et encouragé une adoption plus large dans les hôpitaux, les salles de sport et les environnements domestiques.

Tendances Clés & Opportunités

Transition vers des Solutions de Bien-être à Distance et à Domicile

L’adoption des soins à distance a augmenté après que les plateformes de santé numérique ont élargi leurs services. Les utilisateurs à domicile ont préféré les analyseurs compacts car les dispositifs offraient des contrôles fréquents sans visites en clinique. Plusieurs marques ont lancé des systèmes compatibles Bluetooth qui se synchronisent directement avec des tableaux de bord mobiles. Les fournisseurs de télésanté ont utilisé ces données pour guider les patients à travers des plans de perte de poids et de nutrition. La croissance des maisons intelligentes et de l’IoT grand public a amélioré la pénétration des dispositifs. Ces facteurs ont créé de nouvelles opportunités pour les entreprises ciblant les marchés du bien-être à domicile, du soutien aux maladies chroniques et de la gestion du mode de vie.

- Par exemple, la balance H20N (InBodyDial) d’InBody effectue 10 mesures d’impédance (20 kHz & 100 kHz) sur cinq segments corporels en environ 8 secondes, et transmet les données à l’application InBody via Bluetooth, permettant aux utilisateurs de suivre des métriques telles que la masse musculaire squelettique, le pourcentage de graisse corporelle et la graisse viscérale depuis leur téléphone.

Utilisation Croissante de Modèles Avancés Multi-Compartiments

Les laboratoires de sciences du sport et les cliniques spécialisées se sont tournés vers des modèles de haute précision pour des recherches détaillées. Ces modèles mesuraient la masse osseuse, l’eau corporelle et la densité tissulaire avec une meilleure précision. L’expansion de la recherche sur la sarcopénie, le vieillissement et la performance des athlètes a stimulé la demande. Les instituts académiques ont également modernisé leurs laboratoires avec de nouveaux équipements pour les programmes de formation. Ces tendances ont créé des opportunités pour les marques offrant des systèmes multi-compartiments et hybrides avec une précision améliorée.

- Par exemple, une étude de validation de l’appareil d’impédance bioélectrique InBody 770 par rapport à un modèle de référence à quatre compartiments (4C) a rapporté une erreur totale de 2,4 kg pour la masse grasse et la masse maigre.

Principaux Défis

Coût Élevé de l’Équipement et Accès Limité dans les Régions Émergentes

Les analyseurs DEXA avancés et multifréquences nécessitaient un investissement en capital élevé. De nombreuses petites cliniques et salles de sport évitaient ces systèmes en raison de budgets limités. Les pièces de rechange et l’étalonnage ajoutaient une pression supplémentaire sur les coûts. Plusieurs régions émergentes faisaient face à des lacunes en matière d’infrastructure qui ralentissaient l’adoption. Le manque de techniciens qualifiés limitait également l’utilisation dans les lieux éloignés. Ces obstacles réduisaient la pénétration du marché pour les systèmes haut de gamme.

Variabilité de Précision Selon les Différentes Technologies

Les résultats de bioimpédance changeaient parfois en raison des niveaux d’hydratation ou des conditions de mesure. Cela créait des problèmes de confiance parmi les professionnels de santé et les utilisateurs recherchant des données précises. Les cliniques préféraient des systèmes standardisés, mais de nombreux appareils grand public manquaient de directives strictes en matière de précision. Les fabricants avaient besoin de processus d’étalonnage et de contrôle qualité solides pour maintenir la fiabilité. Ces préoccupations concernant la précision ralentissaient l’adoption dans certains environnements médicaux et de recherche.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des analyseurs de composition corporelle en 2024 avec environ 37% de part. Les hôpitaux ont stimulé l’adoption en raison de l’augmentation des cas d’obésité, de l’expansion des programmes bariatriques et du soutien solide des assurances pour les évaluations diagnostiques. Les chaînes de fitness ont ajouté des analyseurs intelligents aux plans d’adhésion, ce qui a augmenté la demande commerciale. Une forte sensibilisation à la santé préventive a encouragé les utilisateurs à domicile à acheter des appareils connectés. La forte présence de fabricants de premier plan et une infrastructure clinique avancée ont soutenu les mises à niveau continues. Les instituts de recherche ont également utilisé des systèmes multi-compartiments pour les études sur le sport et le vieillissement. Ces facteurs ont maintenu l’Amérique du Nord en tête dans les déploiements cliniques et non cliniques.

Europe

L’Europe détenait près de 29% de part en 2024, soutenue par de solides programmes de santé publique et un accent croissant sur le dépistage métabolique. Les cliniques utilisaient des analyseurs pour soutenir le conseil en nutrition, la surveillance des maladies chroniques et les services de réhabilitation. Les salles de sport et les académies sportives ont élargi leur utilisation à mesure que l’engagement envers le fitness augmentait dans les principaux pays. Le soutien réglementaire pour une précision de qualité médicale a renforcé la demande pour des analyseurs haut de gamme. Le vieillissement des populations en Allemagne, en Italie et en France a créé un besoin accru pour des outils d’évaluation de la masse musculaire. L’expansion de la santé numérique, combinée à l’adoption croissante de systèmes segmentaires, a maintenu l’Europe comme un marché secondaire solide avec une demande stable à long terme.

Asie-Pacifique

L’Asie-Pacifique représentait environ 25% de part en 2024 et a enregistré la croissance la plus rapide. L’urbanisation rapide et l’augmentation des maladies liées au mode de vie ont entraîné de forts taux d’installation dans les hôpitaux et les chaînes de diagnostic. Les salles de sport et les studios de bien-être ont gagné en popularité parmi les jeunes populations, augmentant la demande commerciale. Les fabricants locaux ont introduit des systèmes de bioimpédance abordables, augmentant l’accès en Inde, en Chine et en Asie du Sud-Est. L’intérêt croissant pour la performance sportive et la santé préventive a soutenu l’adoption dans les centres académiques et athlétiques. Les programmes de sensibilisation gouvernementaux sur l’obésité et le diabète ont encore accéléré la pénétration du marché dans toute la région.

Amérique Latine

L’Amérique latine a capturé près de 6 % de part de marché en 2024 alors que les hôpitaux et les centres de fitness ont amélioré leurs capacités de diagnostic et de bien-être. L’augmentation des taux d’obésité, en particulier au Mexique et au Brésil, a encouragé l’adoption d’outils de composition corporelle pour les contrôles de santé de routine. Les salles de sport ont intégré des analyseurs dans des plans d’entraînement personnalisés, tandis que les cliniques privées ont proposé des programmes de nutrition et de gestion du poids. Les contraintes économiques ont limité l’adoption des systèmes DEXA haut de gamme, mais les appareils BIA abordables ont gagné en popularité. L’investissement croissant dans l’infrastructure médicale et la santé numérique a amélioré les perspectives de croissance à long terme dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait environ 3 % de part de marché en 2024, avec une croissance menée par un investissement accru dans les soins de santé privés et les centres de bien-être. Les pays du Golfe ont adopté des analyseurs avancés dans les hôpitaux pour soutenir les programmes de gestion des maladies chroniques. Les clubs de fitness se sont développés dans les grandes villes, stimulant la demande commerciale pour les appareils BIA. Une sensibilisation limitée et des barrières de coût ont ralenti l’adoption dans plusieurs pays africains, mais les centres urbains ont montré un intérêt croissant pour la santé préventive. Les initiatives gouvernementales promouvant le dépistage précoce et la gestion du mode de vie ont soutenu une expansion progressive du marché dans toute la région.

Segmentation du marché :

Par produit

- Compas

- Analyseurs d’impédance bioélectrique

- Pesée hydrostatique

- DEXA (Absorptiométrie à rayons X à double énergie)

- Pléthysmographie par déplacement d’air

Par modèle de compartiment

- Modèle à deux compartiments

- Modèle à trois compartiments

- Modèles multi-compartiments

Par utilisation finale

- Hôpitaux & Cliniques

- Centres de fitness et gymnases

- Centre de soins à domicile

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des analyseurs de composition corporelle présente une forte activité de la part des acteurs mondiaux qui se concentrent sur la précision, la fiabilité médicale et l’adoption multi-segments. Des entreprises telles qu’InBody, GE Healthcare, Hologic Inc., Tanita Corporation, Omron Corporation, COSMED Srl, Seca GmbH, Bodystat Ltd, Maltron International et Charder Electronic Co. Ltd rivalisent en améliorant la précision des mesures, en perfectionnant les systèmes BIA multi-fréquences et en élargissant l’intégration avec les plateformes de santé numérique. Les marques leaders investissent dans des algorithmes avancés, des tableaux de bord connectés au cloud et des capteurs de qualité clinique pour soutenir les hôpitaux, les centres de fitness et les programmes de bien-être. De nombreux fabricants renforcent également leurs portefeuilles grâce à des analyseurs portables, des balances intelligentes connectées et des appareils professionnels pour la recherche et le diagnostic médical. Les lancements de produits s’alignent sur la demande croissante pour la gestion de l’obésité, l’évaluation des performances sportives et la surveillance des maladies chroniques. Des partenariats stratégiques avec des cliniques et des gymnases aident à étendre les canaux de distribution en Amérique du Nord, en Europe et en Asie-Pacifique. Les dépenses continues en R&D et la conformité réglementaire façonnent la compétitivité à long terme dans les régions clés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- InBody Co. Ltd

- Bodystat Ltd

- Maltron International

- GE Healthcare

- COSMED Srl

- Omron Corporation

- Tanita Corporation

- Hologic Inc.

- Seca GmbH

- Charder Electronic Co. Ltd

Développements Récents

- En mai 2025, Seca GmbH a lancé son scanner mBCA Alpha pour le dépistage de la composition corporelle dans les soins primaires, réalisant une évaluation en seulement 24 secondes.

- En mars 2025, Seca a introduit son Treatment Tracker, une plateforme alimentée par l’IA qui relie le plan de traitement d’un patient à ses données de composition corporelle, permettant une surveillance et un ajustement en temps réel.

- En 2024, Charder Electronic Co., Ltd. a présenté son analyseur de composition corporelle MA801 à l’Expo Healthcare+ à Taïwan, en mettant l’accent sur des métriques avancées comme l’angle de phase et l’évaluation de la qualité musculaire.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Modèle de Compartiment, Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- L’adoption augmentera à mesure que les hôpitaux élargiront les services de gestion métabolique et de l’obésité.

- Les systèmes BIA multifréquences gagneront en popularité pour une précision clinique accrue.

- Les analyses pilotées par l’IA soutiendront des programmes de nutrition et de fitness personnalisés.

- Les appareils connectés au cloud renforceront la surveillance à long terme des patients.

- Les systèmes DEXA verront une utilisation plus large dans la science du sport et le suivi de la santé osseuse.

- Les analyseurs portables se développeront à mesure que les gymnases et les centres de bien-être augmenteront la demande de tests.

- L’intégration avec les dossiers de santé numériques améliorera les flux de travail diagnostiques.

- Les fabricants se concentreront sur des technologies à faible rayonnement et à balayage plus rapide.

- Les marchés émergents en Asie-Pacifique investiront massivement dans des outils de diagnostic avancés.

- Les programmes de bien-être en entreprise stimuleront l’adoption au sein de grands groupes de travailleurs.