Aperçu du Marché

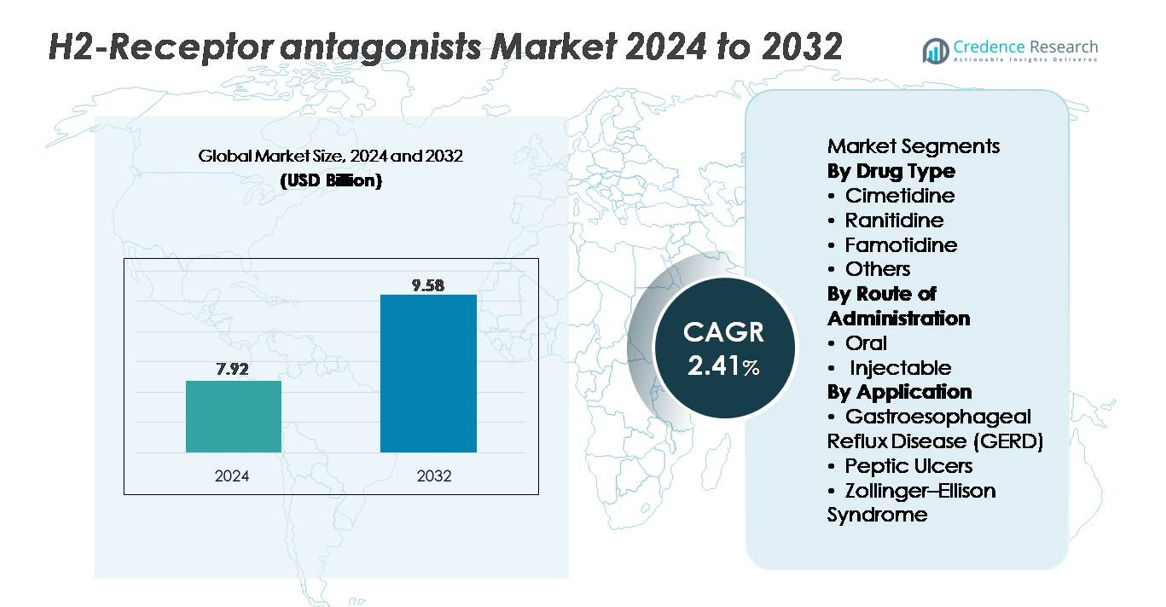

Le marché des antagonistes des récepteurs H2 était évalué à 7,92 milliards USD en 2024 et devrait atteindre 9,58 milliards USD d’ici 2032, reflétant un TCAC de 2,41 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Antagonistes des Récepteurs H2 en 2024 |

7,92 milliards USD |

| Marché des Antagonistes des Récepteurs H2, TCAC |

2,41% |

| Taille du Marché des Antagonistes des Récepteurs H2 en 2032 |

9,58 milliards USD |

Le marché des antagonistes des récepteurs H2 se caractérise par une forte participation des grandes entreprises pharmaceutiques telles qu’AstraZeneca, AbbVie Inc., Johnson & Johnson, Takeda Pharmaceutical Company Limited, Novartis AG, Bayer AG, Merck & Co., Inc., Sanofi, GlaxoSmithKline plc, et Pfizer Inc. Ces acteurs rivalisent par le biais de vastes portefeuilles de produits, de capacités de fabrication à grande échelle et de réseaux de distribution OTC et sur ordonnance étendus. L’accent stratégique sur la production de famotidine de haute qualité et les formats de dosage diversifiés renforce leur présence sur le marché dans divers contextes thérapeutiques. L’Amérique du Nord domine le marché mondial avec une part d’environ 35 %, soutenue par une forte prévalence du RGO, une pénétration élevée des pharmacies de détail et une adoption rapide de formulations de bloqueurs H2 plus sûres, la positionnant comme la région la plus influente dans la dynamique concurrentielle.

Perspectives du Marché

- Le marché des antagonistes des récepteurs H2 était évalué à 7,92 milliards USD en 2024 et devrait atteindre 9,58 milliards USD d’ici 2032 avec un TCAC de 2,41 %, reflétant une demande thérapeutique à long terme stable.

- La croissance du marché est stimulée par l’augmentation des cas de RGO et d’ulcères peptiques, la consommation accrue de famotidine en OTC, et la préférence soutenue des cliniciens pour des alternatives plus sûres suite au retrait de la ranitidine.

- Les tendances clés incluent l’utilisation croissante en thérapie combinée pour la percée acide nocturne, l’adoption plus large de formulations OTC à action rapide, et une demande plus élevée parmi les populations gériatriques et les consommateurs s’automédiquant.

- L’intensité concurrentielle se renforce à mesure que les acteurs mondiaux améliorent le contrôle de la qualité, diversifient les formats oraux et injectables, et augmentent la production de famotidine ; cependant, la forte concurrence des IPP et les sensibilités de la chaîne d’approvisionnement freinent une expansion agressive.

- Régionalement, l’Amérique du Nord domine avec une part de ~35 %, suivie par l’Europe à ~28 % et l’Asie-Pacifique à ~25 % ; par segment, la famotidine domine la catégorie des types de médicaments, tandis que les formulations orales représentent la majorité de la consommation mondiale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Médicament :

La famotidine représente le sous-segment dominant en raison de son profil de sécurité clinique solide, de sa pharmacocinétique favorable et de sa préférence continue en tant que principal bloqueur H2 suite à l’arrêt mondial des produits à base de ranitidine. Sa haute affinité pour les récepteurs et sa longue durée d’action soutiennent son adoption généralisée dans les formulations sur ordonnance et en vente libre. La cimétidine maintient une utilisation de niche malgré son profil d’interaction médicamenteuse plus large, tandis que les nouvelles combinaisons et les antagonistes H2 alternatifs entrent dans la catégorie “Autres” avec des rôles thérapeutiques limités mais stables. Globalement, la fiabilité de la famotidine dans le traitement des troubles liés à l’acide assure sa part de marché dominante dans les principaux établissements de santé.

- Par exemple, Pepcid AC, la forme de marque de la famotidine, appartient à Kenvue après la scission de la santé grand public de Johnson & Johnson. Le produit est issu d’un partenariat marketing de longue date entre Merck et Johnson & Johnson. En tant que comprimé OTC de masse, Pepcid AC est produit par des processus de fabrication de comprimés pharmaceutiques à grande échelle standard utilisés par les principaux producteurs de santé grand public.

Par voie d’administration :

La voie orale détient la plus grande part de marché, stimulée par son utilisation extensive dans la gestion chronique du RGO et de l’ulcère gastroduodénal, sa facilité d’auto-administration et sa disponibilité généralisée en OTC. Les comprimés, capsules et formulations liquides permettent un dosage flexible pour les patients adultes et pédiatriques, renforçant sa domination. Les antagonistes H2 injectables restent essentiels dans les soins aigus, en particulier dans les milieux hospitaliers où une suppression rapide de l’acide est requise pour la prophylaxie périopératoire ou les complications sévères de l’ulcère. Cependant, leur utilisation reste relativement limitée, faisant du segment oral le principal contributeur de revenus sur les marchés mondiaux.

- Par exemple, la division McNeil Consumer Healthcare de Kenvue, qui commercialise des médicaments OTC à base de famotidine tels que Pepcid AC, liste son site de Fort Washington, PA comme son siège social et l’un de ses sites de fabrication. Ce site fabrique historiquement des produits OTC pour les conditions gastro-intestinales et autres, soutenant l’approvisionnement pour les pharmacies et les canaux de vente au détail.

Par application :

Le RGO constitue le segment d’application dominant, soutenu par sa forte prévalence mondiale, l’augmentation des taux de diagnostic et le besoin fréquent de thérapie de suppression acide soutenue. Les antagonistes H2 servent de traitements de première ligne ou d’appoint pour les percées acides nocturnes, les symptômes légers et la thérapie d’entretien, assurant une forte demande dans les milieux ambulatoires et OTC. La gestion de l’ulcère gastroduodénal continue de s’appuyer sur les bloqueurs H2 dans certains groupes de patients, tandis que le syndrome de Zollinger–Ellison représente une niche thérapeutique plus petite mais stable. La large base de patients du RGO, les schémas de traitement récurrents et la compatibilité avec la famotidine alimentent sa part de marché dominante.

Principaux moteurs de croissance

Prévalence croissante des troubles liés à l’acidité

L’incidence croissante du RGO, de la dyspepsie fonctionnelle et de la maladie ulcéreuse peptique stimule considérablement la demande pour les antagonistes des récepteurs H2. Le vieillissement de la population, les changements alimentaires, le stress et l’obésité contribuent à l’augmentation persistante de l’inconfort gastro-intestinal nécessitant une suppression acide à long terme. Bien que les inhibiteurs de la pompe à protons (IPP) dominent les cas sévères, les bloqueurs H2 restent préférés pour les symptômes légers à modérés, les percées acides nocturnes et l’utilisation à la demande. Leur action rapide et leur profil de sécurité favorable les rendent essentiels pour les patients recherchant un soulagement symptomatique rapide sans suppression acide prolongée. La prise de conscience croissante de l’automédication et la disponibilité en vente libre élargissent encore leur adoption auprès de divers groupes de consommateurs. De plus, les préoccupations persistantes concernant les effets indésirables à long terme des IPP ont encouragé les cliniciens à reconsidérer les bloqueurs H2 pour la thérapie d’entretien et le traitement intermittent, renforçant leur valeur sur le marché. Combinés, ces facteurs épidémiologiques et comportementaux des patients renforcent la demande soutenue pour les antagonistes des récepteurs H2 à la fois sur les canaux de prescription et en vente libre.

- Par exemple, Opella, la nouvelle société de santé grand public indépendante majoritairement détenue par CD&R (avec Sanofi et Bpifrance conservant des participations minoritaires), possède plus de 100 marques, dont Dulcolax. L’entreprise exploite 13 sites de fabrication stratégiques dans le monde et distribue des produits dans environ 100 pays.

Passage à des alternatives plus sûres après le retrait de la ranitidine

Les actions réglementaires mondiales ayant conduit au retrait de la ranitidine des marchés ont redirigé les prescripteurs et les consommateurs vers des bloqueurs H2 plus sûrs, en particulier la famotidine. Ce changement a créé une augmentation structurelle de la demande pour des agents alternatifs positionnés comme cliniquement fiables et exempts de risques de contamination par la NDMA. Les systèmes de santé ont privilégié les molécules éprouvées avec de solides données de sécurité, accélérant le rééquilibrage de la part de marché vers les formulations à base de famotidine. La disponibilité de doses élevées en vente libre et de formulations IV de qualité hospitalière permet une couverture large dans les milieux ambulatoires et de soins aigus. Les fabricants ont répondu par une production élargie, une résilience améliorée de la chaîne d’approvisionnement et des formulations mises à jour pour combler les lacunes thérapeutiques créées par la sortie de la ranitidine. En conséquence, la demande pour des alternatives fiables et bien caractérisées continue d’augmenter, renforçant la stabilité du marché et soutenant la croissance soutenue de la classe des antagonistes H2. Cette préférence continue pour des médicaments sûrs et fiables de suppression acide reste un moteur clé façonnant les trajectoires futures du marché.

- Par exemple, les tests de laboratoire de la FDA lors des enquêtes sur la NDMA ont confirmé que les produits à base de famotidine, y compris Pepcid®, ne contenaient pas de niveaux détectables de NDMA. Cette découverte a distingué la famotidine de la ranitidine, qui a été retirée en raison de préoccupations concernant l’instabilité de la NDMA. Pepcid® continue d’être commercialisé par la division McNeil Consumer Healthcare de Kenvue.

Expansion de l’utilisation en soins gastro-intestinaux OTC et préventifs

L’acceptation généralisée des antagonistes H2 comme solutions OTC rapides et pratiques contribue de manière significative à l’expansion du marché. Les consommateurs comptent de plus en plus sur ces produits pour les brûlures d’estomac épisodiques, l’acidité post-repas et les reflux nocturnes nécessitant un soulagement rapide mais de courte durée. Leur disponibilité en plusieurs concentrations et formulations, y compris des options à mâcher et liquides, améliore la commodité pour l’utilisateur et élargit l’accessibilité. Le passage aux soins préventifs a encore stimulé l’adoption, car les individus gèrent de manière proactive les symptômes liés à l’acide déclenchés par les habitudes de vie, les régimes épicés, la consommation d’alcool et les habitudes alimentaires irrégulières. Les professionnels de la santé recommandent également les bloqueurs H2 comme alternatives plus sûres pour les patients qui ne peuvent pas tolérer ou n’ont pas besoin de IPP, permettant une demande constante à travers les groupes démographiques. Cette convergence du comportement des consommateurs, de l’accent sur les soins préventifs et de la distribution large en OTC consolide les antagonistes H2 comme une catégorie préférée pour gérer les affections gastro-intestinales légères.

Tendances clés & Opportunités

Croissance des thérapies combinées et utilisation adjuvante

Une tendance significative qui façonne le marché des antagonistes H2 est l’accent croissant sur la thérapie combinée, en particulier chez les patients présentant des symptômes nocturnes persistants. Les cliniciens combinent de plus en plus les bloqueurs H2 avec les IPP pour gérer la sécrétion acide nocturne persistante, optimisant le soulagement des symptômes et améliorant la qualité de vie dans les cas de RGO réfractaire. Ce rôle adjuvant crée des opportunités pour les fabricants de développer des formulations avancées et des régimes à double mécanisme adaptés aux patients chroniques. De plus, les hôpitaux continuent d’utiliser des antagonistes H2 injectables comme agents complémentaires pendant les soins périopératoires, la prophylaxie des ulcères de stress et la gestion gastro-intestinale aiguë. Ces schémas thérapeutiques évolutifs ouvrent des voies pour l’innovation dans les plateformes à libération prolongée, à début rapide et à dose combinée. Alors que les algorithmes de traitement évoluent vers des stratégies personnalisées de suppression de l’acide, les antagonistes H2 restent intégrés aux cadres de soins multimodaux, élargissant leur utilité au-delà de la monothérapie et renforçant les perspectives de marché à long terme.

- Par exemple, le Dexilant® de Takeda utilise un design à double libération retardée avec deux fractions de granulés qui se libèrent environ 1 à 2 heures et 4 à 5 heures après la prise, comme confirmé dans l’étiquette de la FDA. Ce schéma de libération prolongée aide à maintenir la suppression de l’acide sur une période prolongée dans la gestion du RGO.

Expansion de l’Innovation OTC et Éducation des Consommateurs

La participation croissante des consommateurs à la gestion de la santé gastro-intestinale crée des opportunités substantielles pour l’innovation axée sur les OTC. Les fabricants lancent des formats conviviaux tels que des comprimés à dissolution rapide, des comprimés à mâcher aromatisés et des formulations à double action pour améliorer la commodité et attirer les jeunes générations. Les pharmacies de détail et les plateformes de santé numérique jouent également un rôle crucial en éduquant les consommateurs sur les différences entre les IPP et les bloqueurs H2, guidant un soin approprié et autogéré. Un emballage amélioré, des instructions de dosage claires et l’intégration avec des outils de suivi des symptômes mobiles soutiennent une utilisation plus sûre et plus informée. La croissance du commerce électronique et des canaux directs aux consommateurs augmente encore la visibilité des produits, permettant aux marques de capturer un marché plus large. Alors que la prise de conscience des effets secondaires à long terme des IPP augmente, les antagonistes H2 gagnent une pertinence renouvelée en tant qu’alternatives plus sûres et à soulagement rapide. Cette convergence de l’innovation produit, de l’éducation numérique et de la conscience de la santé des consommateurs crée des opportunités d’expansion significatives sur les marchés OTC régionaux et mondiaux.

- Par exemple, les comprimés à mâcher Pepcid AC® Original Strength de Kenvue sont formulés avec 10 mg de famotidine répertoriés par la FDA et fabriqués selon les normes de qualité OTC qui exigent que les comprimés à mâcher répondent aux critères de désintégration de l’USP. Ces critères de l’USP spécifient un temps de désintégration maximum de 30 minutes pour les formes posologiques de comprimés à mâcher.

Défis Clés

Concurrence des Inhibiteurs de la Pompe à Protons (IPP)

Malgré un intérêt renouvelé, les antagonistes des récepteurs H2 continuent de faire face à une forte pression concurrentielle des IPP, qui restent la thérapie préférée pour le RGO modéré à sévère, l’œsophagite érosive et la guérison des ulcères. Les IPP offrent une suppression acide plus puissante et soutenue, ce qui en fait le standard de soin dans de nombreuses directives cliniques. Cette domination réduit la pertinence des bloqueurs H2 pour certains traitements à long terme et prescriptions dirigées par des spécialistes. De plus, de nombreux IPP sont largement disponibles en tant que génériques à faible coût, augmentant l’accessibilité pour les patients et les systèmes de santé. En conséquence, les antagonistes H2 doivent fortement compter sur la demande OTC, la gestion des cas légers et les indications de niche pour maintenir leur présence sur le marché. Équilibrer le positionnement clinique face à des alternatives thérapeutiquement supérieures reste un défi central pour les fabricants cherchant une croissance à long terme dans le paysage des thérapies suppressives de l’acide.

Vulnérabilités de la Chaîne d’Approvisionnement et Contraintes de Fabrication

Les pressions sur la chaîne d’approvisionnement représentent un autre défi majeur, surtout à mesure que la demande s’est consolidée après les retraits de la ranitidine. Les fabricants d’antagonistes H2 alternatifs doivent assurer un approvisionnement ininterrompu en matières premières, un contrôle qualité rigoureux et la conformité aux normes d’impuretés en évolution. Toute perturbation, qu’elle provienne d’audits réglementaires, de pénuries d’excipients ou de retards de fabrication, peut rapidement affecter la disponibilité, en particulier pour les produits de famotidine à grand volume. De plus, les formulations injectables nécessitent des capacités de production stérile spécialisées, les rendant plus susceptibles aux risques opérationnels et aux charges de conformité. À mesure que les chaînes d’approvisionnement mondiales se diversifient et que la surveillance réglementaire s’intensifie, maintenir la cohérence, la pureté et une distribution en temps opportun reste complexe. Ces vulnérabilités soulignent la nécessité d’une résilience stratégique en matière de fabrication et de cadres d’approvisionnement coordonnés pour soutenir une performance stable sur le marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part de marché avec environ 35 %, en raison de la forte prévalence du RGO, de l’utilisation extensive de produits à base de famotidine en vente libre, et de la disponibilité importante de formulations de marque et génériques. Les États-Unis dominent la demande régionale grâce à des pratiques d’automédication répandues, des réseaux de pharmacies de détail solides, et une adoption rapide de bloqueurs H2 plus sûrs après le retrait de la ranitidine. Une surveillance réglementaire robuste, des approbations de produits simplifiées, et une grande sensibilisation des consommateurs à la santé gastro-intestinale soutiennent encore la domination régionale. La demande continue des milieux hospitaliers et ambulatoires renforce la position solide de l’Amérique du Nord sur le marché mondial.

Europe

L’Europe représente environ 28 % du marché mondial, soutenue par des systèmes de santé bien établis, un diagnostic généralisé des troubles liés à l’acide, et une forte préférence clinique pour les thérapies à base de famotidine. Des pays comme l’Allemagne, le Royaume-Uni, la France, et l’Italie stimulent une consommation significative en raison de la forte incidence du RGO et de l’adoption croissante des OTC. L’harmonisation réglementaire sous les normes EMA a assuré une qualité et un approvisionnement cohérents des produits sur les principaux marchés. La région bénéficie également de cadres de remboursement structurés et de l’utilisation croissante des antagonistes H2 dans les soins gériatriques. Ces facteurs renforcent collectivement la position de l’Europe en tant que deuxième plus grand marché.

Asie-Pacifique

L’Asie-Pacifique capte près de 25 % du marché mondial, stimulée par un large bassin de patients, une incidence croissante des troubles gastro-intestinaux, et un accès croissant à des antagonistes H2 génériques abordables. Des pays comme la Chine, l’Inde, et le Japon contribuent de manière significative en raison de l’urbanisation rapide, des changements alimentaires, et de la consommation croissante d’OTC. Les fabricants pharmaceutiques de la région maintiennent de fortes capacités de production, soutenant une disponibilité généralisée tant dans les canaux hospitaliers que de détail. L’augmentation des investissements dans les infrastructures de santé et le pouvoir d’achat croissant de la classe moyenne stimulent encore la demande. Cette combinaison de facteurs démographiques et économiques positionne l’Asie-Pacifique comme le contributeur régional à la croissance la plus rapide.

Amérique Latine

L’Amérique Latine détient une part estimée à 7 % du marché mondial, soutenue par un diagnostic croissant des conditions liées à l’acide et une adoption croissante d’antagonistes H2 rentables au Brésil, au Mexique, en Argentine, et au Chili. Un meilleur accès aux formulations OTC et la croissance des services de santé privés stimulent encore l’utilisation. Bien que les fluctuations économiques et les politiques de remboursement inégales limitent une expansion rapide, la demande constante pour des thérapies suppressives de l’acide abordables et à action rapide maintient le marché stable. Les fabricants locaux et régionaux fournissent activement de la famotidine et de la cimétidine génériques, assurant une disponibilité constante des produits dans les pharmacies de détail et les réseaux hospitaliers.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 5 % de la part de marché mondiale, stimulée par l’augmentation de la charge des maladies gastro-intestinales, les déclencheurs liés au mode de vie, et l’accès croissant aux installations de santé urbaines. Les pays du CCG, en particulier l’Arabie Saoudite et les Émirats Arabes Unis, contribuent à la majeure partie de la demande régionale en raison d’un pouvoir d’achat plus élevé et de l’expansion des chaînes de pharmacies de détail. En Afrique, la pénétration croissante des génériques et les améliorations dans la distribution des soins de santé publics soutiennent une croissance modeste. Malgré les défis d’infrastructure et d’accessibilité financière dans certains marchés, la région continue de montrer une adoption constante des antagonistes H2 essentiels pour les besoins de traitement aigus et chroniques.

Segmentations du Marché :

Par Type de Médicament

- Cimétidine

- Ranitidine

- Famotidine

- Autres

Par Voie d’Administration

Par Application

- Maladie de reflux gastro-œsophagien (RGO)

- Ulcères peptiques

- Syndrome de Zollinger-Ellison

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des antagonistes des récepteurs H2 est caractérisé par une forte participation des entreprises pharmaceutiques multinationales et des fabricants de génériques régionaux qui se concentrent sur la production à grande échelle de famotidine et de cimétidine. Les leaders de l’industrie rivalisent principalement sur l’innovation en matière de formulation, la fiabilité de la chaîne d’approvisionnement et une large distribution à travers les canaux hospitaliers, de détail et OTC. Suite au retrait mondial de la ranitidine, plusieurs fabricants ont rapidement augmenté la production de famotidine, intensifiant la concurrence et déplaçant la part de marché vers les producteurs ayant des capacités éprouvées de contrôle de la qualité et de réduction des impuretés. Les entreprises renforcent leur position grâce à des collaborations stratégiques, à l’excellence en matière de conformité réglementaire et à la diversification du portefeuille, y compris les formats oraux, à mâcher et injectables. Dans les marchés émergents, les génériques rentables intensifient la concurrence, tandis que dans les régions développées, la différenciation des marques et l’emballage centré sur le patient restent essentiels. Globalement, le marché reflète un mélange équilibré d’innovateurs établis et de fournisseurs génériques agiles, la sécurité des produits, la résilience de la fabrication et la force de distribution mondiale étant les principaux déterminants de l’avantage concurrentiel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- AstraZeneca

- AbbVie Inc.

- Johnson & Johnson

- Takeda Pharmaceutical Company Limited

- Novartis AG

- Bayer AG

- Merck & Co., Inc.

- Sanofi

- GlaxoSmithKline plc

- Pfizer Inc.

Développements Récents

- En novembre 2025, la Food and Drug Administration (FDA) des États-Unis a approuvé une version reformulée de la Ranitidine, un autre antagoniste des récepteurs H2, marquant son retour sur le marché américain après un retrait lié à la sécurité.

- En février 2025, Zydus Lifesciences a obtenu l’approbation de la FDA américaine pour commercialiser un comprimé combiné de 800 mg d’ibuprofène + 26,6 mg de famotidine

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de médicament, la voie d’administration, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour les antagonistes des récepteurs H2 restera stable alors que les cliniciens continueront de les recommander pour le RGO léger à modéré et les percées acides nocturnes.

- La famotidine renforcera sa position en tant que molécule dominante en raison de son profil de sécurité éprouvé et de sa large acceptation en OTC.

- Les fabricants élargiront l’innovation en matière de formulation, y compris les formats à dissolution rapide, à mâcher et à libération prolongée pour améliorer la commodité des patients.

- L’adoption de la thérapie combinée avec les IPP augmentera pour gérer plus efficacement les symptômes réfractaires ou nocturnes.

- Les canaux OTC gagneront en traction alors que les consommateurs gèrent de plus en plus eux-mêmes l’acidité épisodique et les brûlures d’estomac.

- Les marchés émergents connaîtront une croissance plus rapide grâce à l’augmentation des taux de diagnostic et à un accès plus large aux génériques à bas coût.

- La demande hospitalière pour les antagonistes H2 injectables restera stable pour les soins gastro-intestinaux périopératoires et aigus.

- Les outils de santé numérique et la télémédecine influenceront les schémas de prescription en promouvant la sélection de thérapies basées sur les symptômes.

- L’accent réglementaire sur le contrôle des impuretés entraînera des normes de fabrication plus élevées dans les chaînes d’approvisionnement mondiales.

- La concurrence s’intensifiera à mesure que les acteurs génériques augmenteront leur capacité de production et renforceront leurs réseaux de distribution dans les régions en développement.