Vue d’ensemble du marché

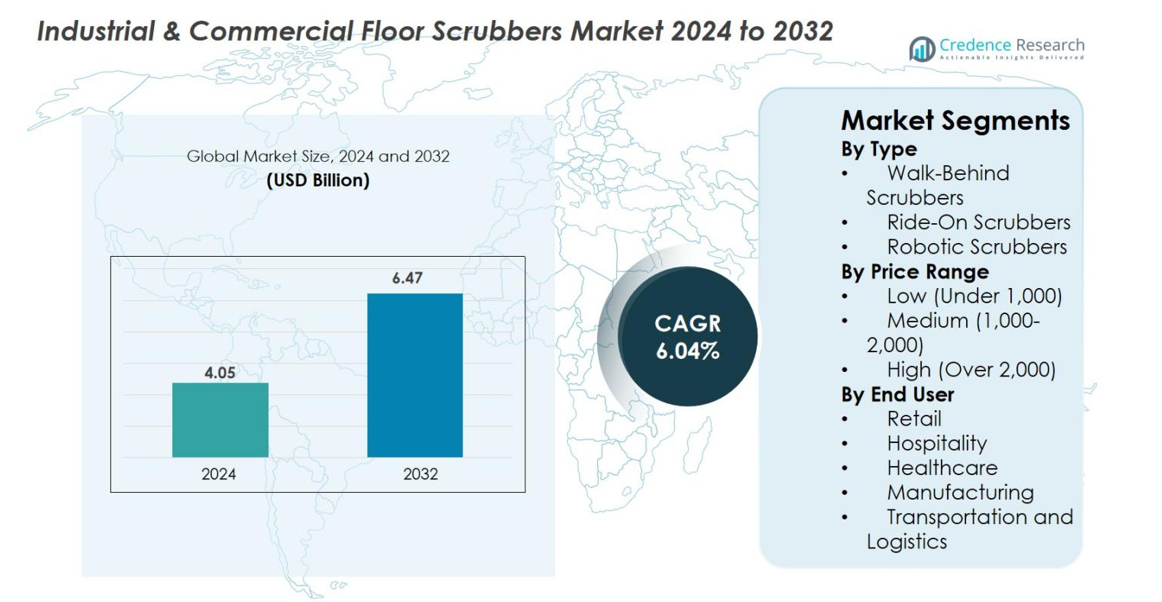

La taille du marché des autolaveuses industrielles et commerciales était évaluée à 4,05 milliards USD en 2024 et devrait atteindre 6,47 milliards USD d’ici 2032, avec un TCAC de 6,04 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Autolaveuses Industrielles et Commerciales 2024 |

4,05 milliards USD |

| Marché des Autolaveuses Industrielles et Commerciales, TCAC |

6,04 % |

| Taille du Marché des Autolaveuses Industrielles et Commerciales 2032 |

6,47 milliards USD |

Le marché des autolaveuses industrielles et commerciales se caractérise par une forte participation des principaux acteurs tels que Tennant Company, Nilfisk Group, Hako GmbH, Diversey Inc., Numatic International, Dulevo S.p.A., Powr-Flite, Amano Corporation, Polivac International, et TRUVOX International, qui se concentrent tous sur des technologies de nettoyage avancées, l’automatisation et des conceptions économes en énergie pour renforcer leur présence sur le marché. L’Amérique du Nord est apparue comme la région leader avec une part de 34,2 % en 2024, stimulée par une adoption élevée de solutions de nettoyage automatisées et des normes de gestion des installations solides. L’Europe a suivi avec une part de 29,6 %, soutenue par des réglementations d’hygiène strictes et une forte demande d’équipements de nettoyage durables dans les secteurs commerciaux et industriels.

Aperçus du marché

- Le marché des autolaveuses industrielles et commerciales était évalué à 4,05 milliards USD en 2024 et devrait atteindre 6,47 milliards USD d’ici 2032, avec une croissance à un TCAC de 6,04 %.

- La forte demande est alimentée par l’augmentation des normes d’hygiène, la modernisation rapide des installations et l’adoption croissante des autolaveuses automatisées dans les environnements de vente au détail, de santé, d’hôtellerie et industriels ; les autolaveuses autoportées ont dominé le marché avec une part de 46,8 %.

- Les principales tendances incluent l’expansion des autolaveuses autonomes et compatibles IoT, des conceptions axées sur la durabilité et l’utilisation croissante de batteries lithium-ion pour améliorer l’efficacité et réduire les coûts d’exploitation.

- La concurrence sur le marché est façonnée par des fabricants tels que Tennant Company, Nilfisk Group, Hako GmbH et Diversey Inc., se concentrant sur l’automatisation, l’innovation produit et l’expansion des réseaux de services pour renforcer leur présence.

- Régionalement, l’Amérique du Nord détenait une part de 34,2 % en 2024, suivie par l’Europe à 29,6 % et l’Asie-Pacifique à 24,7 %, soutenue par une croissance robuste des infrastructures commerciales et une adoption croissante des technologies de nettoyage avancées.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché

Par Type

Les autolaveuses à conducteur marchant ont dominé le marché des autolaveuses industrielles et commerciales en 2024 avec une part de 46,8 %, grâce à leur accessibilité financière, leur facilité de manœuvre et leur adéquation pour les espaces commerciaux de petite à moyenne taille. Les autolaveuses autoportées continuent de gagner du terrain alors que les grandes installations industrielles privilégient une productivité de nettoyage plus élevée et des coûts de main-d’œuvre réduits. Les autolaveuses robotiques, bien que plus petites en part, se développent rapidement en raison des tendances à l’automatisation, des pénuries de main-d’œuvre et de l’adoption accrue dans les aéroports, les entrepôts et les environnements de vente au détail modernes. Les avancées dans les capteurs, la navigation par IA et l’efficacité des batteries accélèrent encore la demande dans ce segment.

- Par exemple, une autolaveuse à conducteur marchant est souvent recommandée pour les cliniques, les petits magasins de détail ou les immeubles de bureaux à couloirs étroits en raison de sa « taille compacte et de sa facilité de manœuvre ».

Par gamme de prix

La gamme de prix moyenne (USD 1,000–2,000) a dominé le marché avec une part de 42,5 % en 2024, soutenue par une forte adoption de la part des petites et moyennes entreprises recherchant des solutions de nettoyage durables et rentables. Cette gamme offre un équilibre optimal entre performance et accessibilité, la rendant populaire dans les secteurs du commerce de détail, de l’hôtellerie et de la santé. Les autolaveuses à bas prix attirent les acheteurs soucieux de leur budget mais offrent une durabilité limitée, tandis que les autolaveuses à prix élevé gagnent en adoption dans les espaces industriels et logistiques où les fonctionnalités avancées, les réservoirs de grande capacité et l’automatisation justifient l’investissement premium.

- Par exemple, les autolaveuses économiques, bien en dessous de la gamme de prix moyenne, ont tendance à être limitées en capacité de réservoir, taille de brosse et autonomie de batterie, les rendant moins durables ou efficaces pour une utilisation commerciale régulière.

Par utilisateur final

Le segment du commerce de détail détenait la plus grande part avec 29,7 % en 2024, en raison d’une forte fréquentation, de normes de propreté strictes et d’une demande continue pour un entretien efficace des sols. Les secteurs de l’hôtellerie et de la santé montrent également une forte adoption car ils privilégient l’hygiène et l’efficacité opérationnelle. Les installations de fabrication et de logistique investissent de plus en plus dans des autolaveuses robustes et automatisées pour répondre aux normes réglementaires et améliorer la productivité. La croissance dans toutes les catégories d’utilisateurs finaux est soutenue par l’augmentation de l’externalisation de la gestion des installations, la sensibilisation à l’hygiène et l’expansion des infrastructures commerciales.

Principaux moteurs de croissance

Normes d’hygiène croissantes et conformité réglementaire

L’accent croissant sur l’hygiène, la sanitation et la sécurité sur le lieu de travail reste une force majeure accélérant l’adoption des autolaveuses industrielles et commerciales. Des industries telles que la santé, la transformation alimentaire, le commerce de détail et l’hôtellerie opèrent sous des réglementations strictes de propreté qui nécessitent une sanitation fréquente et cohérente des sols. Les méthodes de nettoyage manuelles traditionnelles ne répondent pas aux normes modernes de contrôle microbien, d’efficacité et d’uniformité, obligeant les organisations à investir dans des autolaveuses avancées. La prise de conscience post-pandémique a amplifié les attentes pour des environnements publics propres, stimulant la demande pour des solutions de lavage efficaces, compatibles avec les produits chimiques et à séchage rapide. Les cadres réglementaires autour de la sécurité au travail encouragent également le nettoyage mécanisé pour réduire les risques de glissade et de contamination croisée. À mesure que la taille des installations augmente et que les budgets de maintenance se resserrent, les entreprises privilégient les équipements qui améliorent la productivité du nettoyage tout en réduisant les coûts opérationnels à long terme.

- Par exemple, dans les grandes installations et entrepôts, les autolaveuses industrielles sont plus efficaces que les serpillières pour éliminer les bactéries, la graisse et les allergènes des sols en combinant solution de nettoyage, brossage mécanique et extraction par aspiration en un seul passage pour des résultats plus profonds et plus hygiéniques.

Automatisation et Avancées Technologiques dans les Équipements de Nettoyage

L’innovation technologique joue un rôle significatif dans la transformation du paysage des autolaveuses, avec l’automatisation, l’intégration de l’IoT, la navigation par IA et les conceptions économes en énergie redéfinissant les attentes des utilisateurs. Les autolaveuses modernes offrent des fonctionnalités intelligentes telles que la cartographie des itinéraires, la surveillance des performances en temps réel, les alertes de maintenance prédictive et l’utilisation optimisée de l’eau et des détergents. Les autolaveuses robotiques autonomes, équipées de capteurs, de LiDAR et d’algorithmes d’apprentissage automatique, sont de plus en plus déployées dans les aéroports, les chaînes de distribution et les centres logistiques pour réduire la dépendance à la main-d’œuvre et améliorer la cohérence du nettoyage. Les avancées en matière de batteries prolongent les temps de fonctionnement et réduisent les temps d’arrêt, améliorant ainsi l’efficacité dans les grandes installations. Les autolaveuses connectées qui partagent les données d’utilisation aident les gestionnaires d’installations à optimiser les calendriers de nettoyage et à réduire le gaspillage des ressources. Ces évolutions technologiques soutiennent les objectifs de durabilité tout en redéfinissant l’efficacité opérationnelle dans les environnements commerciaux.

- Par exemple, l’autolaveuse robotique T7AMR de Tennant, alimentée par BrainOS, utilise le LiDAR et des capteurs 3D pour la navigation autonome et a été déployée dans les aéroports et les chaînes de distribution pour améliorer la cohérence et réduire la dépendance à la main-d’œuvre.

Croissance de l’Infrastructure Commerciale et des Services de Gestion des Installations

L’expansion rapide des établissements commerciaux, y compris les supermarchés, centres commerciaux, hôtels, hôpitaux, entrepôts et installations de fabrication, continue de stimuler une forte demande pour les autolaveuses. L’essor du commerce de détail organisé dans les économies en développement stimule la demande pour des opérations de nettoyage efficaces à grande échelle à mesure que le trafic piétonnier s’intensifie. La croissance mondiale de l’externalisation de la gestion des installations favorise également l’adoption, les prestataires de services privilégiant les équipements modernes qui améliorent la productivité et réduisent la dépendance à la main-d’œuvre. Les installations industrielles s’appuient de plus en plus sur le nettoyage mécanisé pour soutenir les audits de sécurité, réduire l’accumulation de poussière et protéger les machines sensibles. Les tendances à l’urbanisation augmentent le nombre d’espaces commerciaux nécessitant un nettoyage fréquent. Les modèles d’installation axés sur la durabilité encouragent également l’adoption d’autolaveuses économes en énergie avec des coûts de cycle de vie réduits, faisant du nettoyage mécanisé un élément central de l’excellence opérationnelle.

Tendances Clés & Opportunités

Adoption Rapide des Technologies de Nettoyage Autonomes et Intelligentes

Une des tendances les plus transformatrices du marché est l’adoption rapide des autolaveuses autonomes et dotées d’intelligence artificielle. Les organisations confrontées à des pénuries de main-d’œuvre ou à des coûts élevés de main-d’œuvre de nettoyage se tournent de plus en plus vers des solutions robotiques qui fonctionnent de manière indépendante et offrent des résultats de nettoyage cohérents. Les autolaveuses intelligentes équipées de capteurs IoT, de télématique et de tableaux de bord à distance permettent aux gestionnaires d’installations de suivre les performances, d’optimiser les itinéraires de nettoyage et d’identifier les besoins de maintenance en temps réel. L’intégration avec les systèmes de gestion des bâtiments améliore l’automatisation et rationalise les flux de travail. Cette tendance ouvre des opportunités pour des services basés sur l’abonnement, des diagnostics à distance et des logiciels de gestion de flotte. Les industries avec de grandes surfaces au sol, telles que les aéroports, les centres de distribution et les grands formats de distribution, adoptent des autolaveuses intelligentes pour améliorer l’efficacité et la propreté. À mesure que la robotique devient plus abordable et fiable, l’adoption devrait s’accélérer à l’échelle mondiale.

- Par exemple, le T7AMR de Tennant, alimenté par BrainOS, est largement déployé dans les aéroports et les chaînes de magasins, où ses capteurs de navigation et de détection d’obstacles basés sur l’IA permettent une opération autonome avec une intervention humaine minimale.

Solutions de Nettoyage Durables et Écoénergétiques

Un fort mouvement vers des processus de nettoyage respectueux de l’environnement crée des opportunités substantielles pour les fabricants proposant des technologies de lavage durables. Les utilisateurs finaux recherchent de plus en plus des équipements qui réduisent la consommation d’eau, minimisent l’utilisation de produits chimiques et offrent des performances écoénergétiques. Des technologies telles que les systèmes de recyclage de l’eau, les options de nettoyage sans produits chimiques et les batteries au lithium-ion gagnent du terrain alors que les organisations mettent l’accent sur la conformité environnementale. Des industries telles que la santé et l’hôtellerie privilégient les protocoles de nettoyage verts pour soutenir la qualité de l’air intérieur et les objectifs ESG. Les fabricants avec des composants recyclables, des systèmes de brosses durables et un fonctionnement plus silencieux s’alignent bien avec les attentes évolutives des acheteurs. Alors que la durabilité devient un critère d’achat central, les entreprises proposant des produits éco-certifiés et des évaluations transparentes du cycle de vie sont en mesure de capturer une part de marché significative.

- Par exemple, la technologie ec-H2O NanoClean® de Tennant convertit l’eau ordinaire en une solution de nettoyage éliminant le besoin de produits chimiques traditionnels et aidant les installations à réduire leur impact environnemental.

Principaux Défis

Coûts Initiaux Élevés et Contraintes Budgétaires pour les Petites Entreprises

Malgré les avantages à long terme du nettoyage mécanisé, l’investissement initial élevé reste un obstacle majeur, en particulier pour les petites et moyennes entreprises. De nombreuses organisations continuent d’utiliser des méthodes de nettoyage manuelles en raison de coûts initiaux plus bas, même si les dépenses de main-d’œuvre à long terme sont plus élevées. Les laveurs avancés, en particulier les modèles robotiques et autoportés, nécessitent un investissement en capital substantiel, limitant l’adoption dans les marchés sensibles aux coûts. Des secteurs tels que les petits magasins de détail, les opérateurs locaux d’hospitalité et les installations publiques font souvent face à des contraintes budgétaires qui entravent l’adoption de la technologie. Les coûts supplémentaires pour l’entretien, les pièces de rechange et les services périodiques augmentent encore le coût total de possession. Les programmes de financement, de location et de location-vente peuvent réduire les barrières, mais l’accessibilité varie considérablement selon les régions. Pour étendre la pénétration du marché, les fabricants doivent équilibrer l’innovation avec l’accessibilité financière et offrir des options d’approvisionnement flexibles.

Complexité Opérationnelle et Besoin de Maintenance Qualifiée

La complexité opérationnelle associée aux laveurs de sol modernes présente un autre défi, car ces machines nécessitent du personnel qualifié pour une utilisation, un dépannage et une maintenance appropriés. Les laveurs robotiques reposent sur des systèmes de navigation sophistiqués, des capteurs et des logiciels qui peuvent submerger le personnel non formé, entraînant une utilisation incorrecte ou une performance de nettoyage réduite. Les exigences de maintenance pour les batteries, les brosses, les filtres et les mises à jour logicielles peuvent créer des charges opérationnelles supplémentaires. Une formation inadéquate entraîne souvent des temps d’arrêt fréquents et des coûts de réparation plus élevés. La disponibilité de techniciens qualifiés varie selon les régions, provoquant des retards de service. Les installations passant du nettoyage manuel au nettoyage mécanisé font également face à une résistance à l’adoption et à des ajustements de flux de travail. Pour résoudre ces problèmes, il faut des interfaces de machines intuitives, des programmes de formation complets, un solide support après-vente et des conceptions de maintenance simplifiées pour garantir des performances constantes et fiables.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des autolaveuses industrielles et commerciales avec une part de 34,2 % en 2024, grâce à une forte adoption des équipements de nettoyage automatisés dans les chaînes de distribution, les aéroports, les établissements de santé et les grands complexes industriels. La région bénéficie de pratiques avancées de gestion des installations, de coûts de main-d’œuvre élevés favorisant la mécanisation, et d’une intégration rapide des autolaveuses robotiques dans les espaces commerciaux. Des réglementations strictes en matière d’hygiène et une forte demande de remplacement renforcent encore la croissance du marché. Les investissements croissants dans les bâtiments intelligents et les systèmes de nettoyage connectés à l’IoT continuent d’accélérer l’adoption, positionnant l’Amérique du Nord comme un marché mûr et axé sur la technologie pour les autolaveuses haute performance.

Europe

L’Europe représentait 29,6 % de part du marché des autolaveuses industrielles et commerciales en 2024, soutenue par des réglementations environnementales strictes, une modernisation généralisée des installations et une demande de technologies de nettoyage durables. Des industries telles que l’hôtellerie, la santé, la fabrication et le transport privilégient les autolaveuses à haute efficacité pour répondre aux normes d’hygiène et de sécurité. La forte présence de fabricants d’équipements de nettoyage établis dans la région renforce encore l’innovation et l’adoption des produits. L’intérêt croissant pour les modèles silencieux, économes en énergie et respectueux de l’environnement s’aligne sur l’agenda de durabilité de l’Europe. Le déploiement accru d’autolaveuses robotiques dans les aéroports, les centres logistiques et les magasins de détail continue de faire progresser la croissance du marché de la région.

Asie-Pacifique

L’Asie-Pacifique a capturé 24,7 % de part en 2024 et représente la région à la croissance la plus rapide, stimulée par une urbanisation rapide, une expansion des infrastructures commerciales et des investissements croissants dans la gestion moderne des installations. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud connaissent une forte demande de la part des centres commerciaux, des installations de fabrication, des hôpitaux et des centres de transport. Les pénuries de main-d’œuvre et l’augmentation des niveaux de salaire dans les marchés APAC développés encouragent encore l’adoption des autolaveuses automatisées. L’accent croissant mis sur l’hygiène sur le lieu de travail, motivé par la sensibilisation à la santé publique, stimule l’adoption dans les secteurs commerciaux. Les initiatives gouvernementales soutenant les villes intelligentes et l’infrastructure numérique ajoutent de l’élan à l’adoption des technologies de nettoyage avancées.

Amérique Latine

L’Amérique Latine détenait une part de 7,4 % du marché des autolaveuses industrielles et commerciales en 2024, avec une croissance soutenue par l’expansion des formats de vente au détail, l’augmentation des investissements dans l’hôtellerie et la modernisation des pratiques de nettoyage industriel. Des pays comme le Brésil, le Mexique et le Chili adoptent de plus en plus des solutions de nettoyage mécanisées pour améliorer l’efficacité opérationnelle et la conformité en matière d’hygiène. Les contraintes budgétaires continuent de ralentir la pénétration des modèles robotiques haut de gamme, mais la demande pour les autolaveuses de milieu de gamme reste forte. Le renforcement de l’externalisation de la gestion des installations et le développement amélioré des infrastructures commerciales contribuent à une expansion régulière du marché dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait 4,1 % de part en 2024, stimulée par l’expansion des établissements commerciaux, le développement rapide des infrastructures hôtelières et touristiques, et la croissance des grandes installations publiques telles que les aéroports et les centres de santé. Les pays du Golfe, en particulier, investissent massivement dans les technologies de nettoyage automatisées pour maintenir des normes de propreté élevées dans les espaces commerciaux haut de gamme. Les installations industrielles en Afrique passent progressivement au nettoyage mécanisé à mesure que la modernisation s’accélère. Bien que l’adoption reste inférieure à celle d’autres régions, le développement urbain croissant et les contrats de gestion des installations soutiennent la croissance à long terme du marché.

Segmentation du Marché

Par Type

- Autolaveuses à conducteur marchant

- Autolaveuses autoportées

- Autolaveuses robotiques

Par gamme de prix

- Bas (moins de 1 000)

- Moyen (1 000-2 000)

- Élevé (plus de 2 000)

Par utilisateur final

- Détail

- Hôtellerie

- Santé

- Fabrication

- Transport et logistique

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des autolaveuses industrielles et commerciales est caractérisé par la présence de fabricants mondiaux établis aux côtés de nouveaux acteurs axés sur l’automatisation, chacun s’efforçant de renforcer sa position sur le marché grâce à l’innovation, la diversification des produits et l’expansion géographique. Des entreprises clés telles que Tennant Company, Nilfisk Group, Hako GmbH, Diversey Inc., Numatic International, Dulevo S.p.A., Powr-Flite, Amano Corporation, Polivac International et TRUVOX International investissent activement dans des technologies qui améliorent l’efficacité du nettoyage, réduisent la dépendance à la main-d’œuvre et soutiennent les objectifs de durabilité. Les fabricants se concentrent de plus en plus sur les autolaveuses autonomes, les systèmes de batteries lithium-ion, le fonctionnement silencieux et la surveillance activée par l’IoT pour répondre aux exigences évolutives de la gestion des installations. Des initiatives stratégiques telles que les fusions, les partenariats, les modèles de location d’équipements et l’expansion des services après-vente jouent un rôle crucial dans le renforcement de la présence de la marque. La préférence croissante pour les solutions robotiques redéfinit la concurrence, encourageant les acteurs à intégrer la navigation par IA, la télématique et l’analyse de données en temps réel pour différencier leurs offres et saisir les opportunités émergentes dans les secteurs commercial et industriel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Groupe Nilfisk

- TRUVOX International

- Entreprise Tennant

- Dulevo S.p.A.

- Powr-Flite

- Diversey, Inc

- Numatic International

- Hako GmbH

- Polivac International Company Ltd

- Corporation Amano

Développements récents

- En septembre 2025, DAILIS a annoncé un programme de pré-vente pour de nouveaux laveurs de sol et a exposé à l’Exposition Internationale de Nettoyage en Russie, signalant ses efforts d’expansion dans le domaine des laveurs commerciaux.

- En mai 2024, le Groupe Nilfisk s’est associé à LionsBot pour lancer une machine de nettoyage autonome avancée pour le nettoyage commercial/industriel.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Gamme de prix, Utilisateur final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché croîtra régulièrement à mesure que les technologies de nettoyage automatisées et intelligentes seront largement adoptées dans les installations commerciales et industrielles.

- Les laveurs de sol robotiques connaîtront une adoption rapide en raison des pénuries de main-d’œuvre et de la demande croissante de solutions de nettoyage autonomes.

- Les laveurs équipés de l’IoT se développeront à mesure que les organisations privilégieront la surveillance des performances en temps réel et la maintenance prédictive.

- Les initiatives de durabilité stimuleront la demande pour des systèmes de nettoyage économes en énergie, à faible consommation d’eau et sans produits chimiques.

- La technologie des batteries lithium-ion remplacera les systèmes d’alimentation conventionnels, permettant des durées de fonctionnement plus longues et des cycles de charge plus rapides.

- Les secteurs axés sur l’hygiène tels que la santé, l’hôtellerie et le commerce de détail augmenteront encore leurs investissements dans les équipements de nettoyage avancés.

- Les modèles basés sur le service et l’abonnement pour l’utilisation et la maintenance des équipements gagneront en popularité parmi les utilisateurs finaux.

- Le développement rapide des infrastructures commerciales en Asie-Pacifique et au Moyen-Orient stimulera considérablement la demande future.

- Les fabricants se concentreront sur des innovations qui améliorent la maniabilité, réduisent le bruit et augmentent l’efficacité du design compact.

- L’intégration des laveurs avec les systèmes de gestion des bâtiments et les plateformes d’installation automatisées deviendra plus répandue.