Aperçu du marché des bandelettes de test de glycémie :

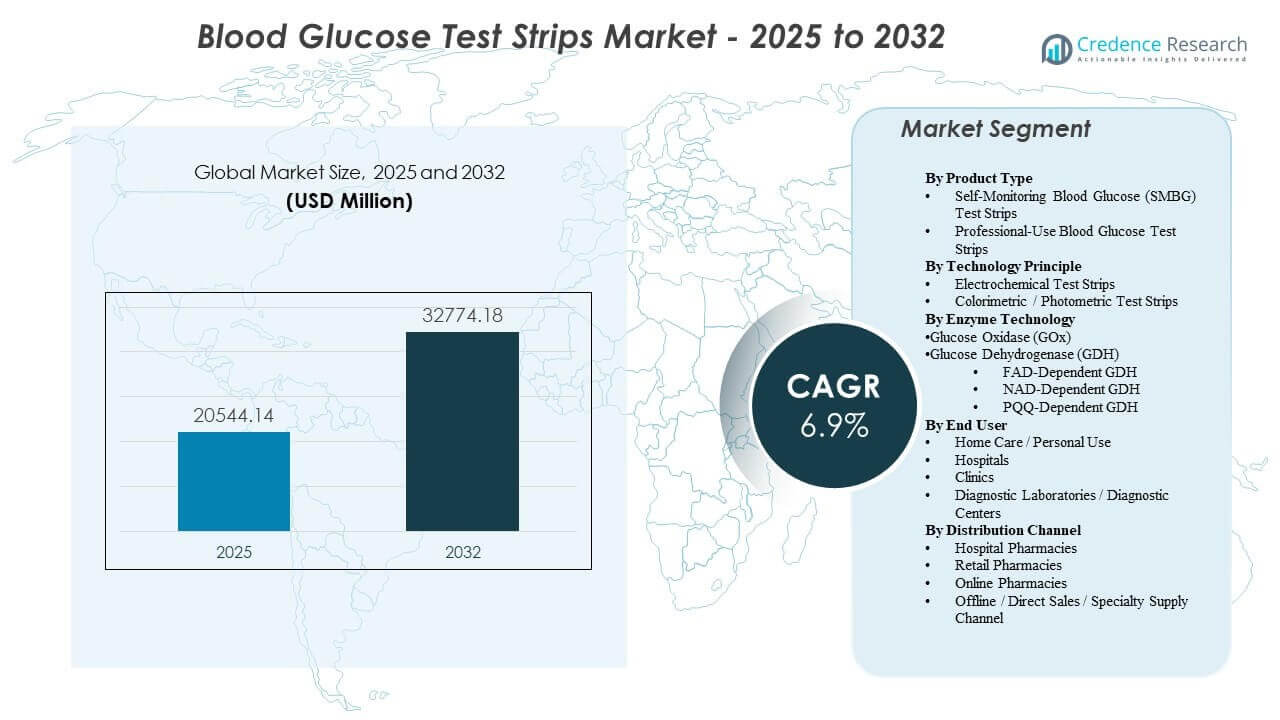

La taille du marché mondial des bandelettes de test de glycémie était estimée à 20 544,14 millions USD en 2025 et devrait atteindre 32 774,18 millions USD d’ici 2032, avec une croissance à un TCAC de 6,9 % de 2025 à 2032. L’expansion de la demande est principalement motivée par la croissance soutenue de la population diagnostiquée avec le diabète et le besoin continu de tests fréquents et peu coûteux par piqûre au doigt pour soutenir les ajustements quotidiens de la thérapie dans les régimes à base d’insuline et sans insuline. Les achats sur le marché sont également influencés par les règles de remboursement et l’accès à la distribution, qui influencent la continuité de la marque et la consommation répétée chez les utilisateurs chroniques. L’Amérique du Nord reste le plus grand contributeur de revenus pour l’année de base en raison d’une intensité de test plus élevée, d’une couverture structurée des payeurs et d’une infrastructure mature de réalisation pharmaceutique à travers les canaux de vente au détail et de livraison à domicile.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Bandelettes de Test de Glycémie 2025 |

20 544,14 millions USD |

| Marché des Bandelettes de Test de Glycémie, TCAC |

6,9% |

| Taille du Marché des Bandelettes de Test de Glycémie 2032 |

32 774,18 millions USD |

Tendances et Aperçus Clés du Marché

- L’Amérique du Nord représentait 44,10 % des revenus mondiaux en 2025, soutenue par un remboursement mature et une forte adhérence aux tests.

- Les pharmacies hospitalières représentaient 54,90 % des ventes de 2025, reflétant l’approvisionnement institutionnel et les voies de réalisation liées au congé.

- Les bandelettes de test électrochimiques ont capturé une part de 51,40 % en 2025, soutenues par les attentes en matière de précision et une large compatibilité des appareils chez les utilisateurs à fort volume.

- Les hôpitaux et cliniques détenaient une part de 44,50 % en 2025, motivés par la gestion du glucose des patients hospitalisés et l’intensité des tests au point de soin.

- Le marché devrait croître à un TCAC de 6,9 % de 2025 à 2032, soutenu par la demande récurrente de consommables dans la surveillance chronique.

Analyse des Segments

Les dynamiques de demande sur le marché des bandelettes de test de glycémie restent ancrées dans les schémas d’utilisation récurrents, les achats motivés par la couverture et l’adhérence à l’écosystème des dispositifs. De nombreux acheteurs évaluent les options de bandelettes à travers une perspective de coût total qui combine le prix par test avec l’éligibilité au remboursement et l’accès aux canaux, ce qui peut renforcer les marques préférées au fil du temps. Les attentes en matière de connectivité augmentent également, déplaçant la différenciation vers la fiabilité, la capture de données et la facilité de réapprovisionnement plutôt que sur les caractéristiques de produit ponctuelles. Ces forces soutiennent collectivement une utilisation de base élevée dans les marchés établis, même si les voies thérapeutiques évoluent.

La structure des canaux et le mélange des cadres de soins continuent de façonner la distribution des volumes. La demande institutionnelle est maintenue par les protocoles d’hospitalisation, la surveillance périopératoire et les parcours de soins d’urgence, ce qui se traduit par des tests fréquents et constants. En même temps, la gestion à domicile entraîne des cycles de réapprovisionnement réguliers et soutient la croissance des modèles de réalisation tels que les recharges par abonnement et la livraison à domicile. Le positionnement concurrentiel dépend donc de la capacité d’une entreprise à sécuriser le placement dans le formulaire, à maintenir la compatibilité des bandelettes avec le lecteur et à fournir un approvisionnement fiable par le biais de pharmacies à grande portée et de canaux directs.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus du Type de Produit

La demande d’autosurveillance mène la consommation globale car les tests de routine à domicile créent des cycles d’achat répétés et une fréquence de test plus élevée chez les utilisateurs chroniques. Les acheteurs pour usage personnel privilégient souvent la disponibilité constante, l’accessibilité financière dans le cadre des règles de couverture, et la compatibilité avec un écosystème de lecteur existant. Les volumes pour usage professionnel restent importants dans les flux de travail hospitaliers et ambulatoires, mais l’utilisation est plus épisodique et liée aux rencontres cliniques. Le mélange qui en résulte favorise généralement les schémas de réapprovisionnement des consommateurs même lorsque les environnements cliniques restent influents dans l’adoption initiale des dispositifs.

Par Aperçus du Principe Technologique

Les bandelettes de test électrochimiques représentaient la plus grande part de 51,40% en 2025. Les principes électrochimiques sont largement sélectionnés car ils répondent aux attentes en matière de précision et à une performance robuste dans les conditions typiques de point de soins et d’utilisation à domicile. L’écosystème de lecteurs et de bandelettes renforce encore ce leadership, car les coûts de changement peuvent être significatifs tant pour les institutions que pour les utilisateurs individuels. Les flux de travail standardisés, la familiarité parmi les prestataires, et la fabrication stable à grande échelle renforcent également la domination électrochimique.

Par Aperçus de la Technologie Enzymatique

La sélection des enzymes est motivée par un équilibre entre les exigences de précision, les profils d’interférence, et la cohérence de production dans la fabrication de bandelettes à grand volume. De nombreux fabricants utilisent des systèmes enzymatiques établis car ils soutiennent une performance prévisible dans des conditions d’utilisation courantes et facilitent la continuité réglementaire à travers les générations de produits. Les considérations d’approvisionnement et de remboursement favorisent également des configurations de produits stables qui minimisent la formation des utilisateurs et soutiennent des résultats constants. En conséquence, les schémas d’adoption reflètent souvent autant la compatibilité de la base installée et la fiabilité de l’approvisionnement que la différenciation technique pure.

Par Aperçus de l’Utilisateur Final

Les hôpitaux et cliniques représentaient la plus grande part de 44,50% en 2025. Les environnements cliniques soutiennent une consommation élevée de bandelettes grâce aux protocoles de gestion du glucose en hospitalisation, aux besoins de surveillance périopératoire, et aux tests fréquents dans les parcours de soins aigus. Les flux de travail de point de soins valorisent la performance standardisée et l’approvisionnement fiable, ce qui soutient la concentration des achats par le biais de contrats préférentiels. L’utilisation clinique influence également la familiarité avec la marque et la continuité lorsque les patients passent à la surveillance à domicile après leur sortie.

Par Aperçus du Canal de Distribution

Les pharmacies hospitalières représentaient la plus grande part de 54,90% en 2025. Les achats institutionnels et les décisions de formulaires centralisent souvent la distribution via les pharmacies hospitalières, en particulier lorsque les bandelettes sont liées aux protocoles d’hospitalisation ou à la planification de la sortie. Ces canaux bénéficient également de prix contractuels, de stocks prévisibles et de flux de travail cliniques rationalisés. Les canaux de vente au détail et en ligne continuent de se développer à mesure que les utilisateurs chroniques recherchent un réapprovisionnement pratique, mais la domination des pharmacies hospitalières persiste là où les règles de couverture et les achats institutionnels restent forts.

Moteurs du marché des bandelettes de test de glycémie

Augmentation de la prévalence du diabète et des besoins de surveillance chronique

La population diagnostiquée avec le diabète continue de croître, augmentant le nombre d’individus nécessitant une surveillance régulière de la glycémie. Les bandelettes de test restent un consommable largement utilisé car elles permettent des mesures fréquentes et peu coûteuses qui soutiennent les décisions thérapeutiques. De nombreux plans de soins reposent encore sur les tests par piqûre au doigt pour des routines de surveillance structurées, en particulier pour le titrage de l’insuline et la gestion quotidienne. Ce besoin persistant de consommables récurrents soutient la croissance du volume de base sur les marchés matures et en développement.

- Par exemple, une revue d’utilisation sur 12 ans au Canada a révélé que l’utilisation des bandelettes de test de glycémie a augmenté de 121% alors que le nombre d’utilisateurs d’insuline a augmenté de 115%, soulignant comment l’expansion des populations diagnostiquées se traduit directement par une consommation accrue de bandelettes.

Couverture de remboursement et voies d’approvisionnement soutenant le volume

Les politiques des payeurs, les appels d’offres et le placement dans les formulaires influencent fortement la sélection des marques et le comportement d’achat répété. Lorsque les bandelettes sont couvertes par des plans préférés, les utilisateurs sont plus susceptibles de maintenir des habitudes d’utilisation cohérentes et de se réapprovisionner régulièrement. Les achats institutionnels peuvent en outre concentrer le volume via des fournisseurs sélectionnés, renforçant les avantages d’échelle pour les entreprises ayant de fortes capacités de contractualisation. Ces mécanismes soutiennent collectivement une demande stable même lorsque la pression sur les prix augmente.

Expansion des cadres de soins et gestion des maladies à domicile

Les modèles de soins hors hôpital continuent de s’étendre, augmentant l’importance de la surveillance à domicile dans le cadre de la gestion continue du diabète. Les bandelettes de test s’adaptent bien aux environnements domestiques car elles sont familières, portables et soutenues par une large disponibilité des canaux. Les routines à domicile soutiennent également les cycles d’achat récurrents grâce aux recharges de pharmacie et aux programmes d’approvisionnement direct. Ce changement augmente la valeur stratégique de la distribution à large portée et des outils de fidélisation des clients tels que les rappels de recharges et les programmes d’abonnement.

- Par exemple, de grands employeurs américains tels que Johnson & Johnson ont mis en place des avantages qui fournissent aux employés des glucomètres gratuits et 200 bandelettes de test par an lorsque des niveaux élevés de glucose à jeun sont détectés, institutionnalisant les tests à domicile et transformant les dépistages ponctuels en utilisation répétée de bandelettes.

Adhérence à l’écosystème de produits et dynamiques de compatibilité

La compatibilité des bandelettes de mesure crée un verrouillage de l’écosystème qui réduit le comportement de changement une fois qu’un appareil est adopté. Les acheteurs restent souvent avec un approvisionnement en bandelettes compatible en raison de la commodité, de la familiarité et de l’alignement de la couverture. Les environnements institutionnels préfèrent également les appareils et consommables standardisés pour maintenir la cohérence du flux de travail et réduire la charge de formation. Ces facteurs soutiennent la demande continue pour les marques en place et renforcent les avantages concurrentiels pour les fournisseurs avec de grandes bases installées.

Défis du marché des bandelettes de test de glycémie

La pression sur les prix reste un défi persistant, en particulier là où les plafonds de remboursement, les appels d’offres ou les listes de produits préférés réduisent l’économie par test. Les appels d’offres compétitifs peuvent comprimer les marges et augmenter la concentration des volumes parmi un ensemble plus restreint de fournisseurs sous contrat, augmentant les barrières pour les petites marques. La continuité de l’approvisionnement et la gestion des stocks sont également cruciales, car les pénuries peuvent rapidement perturber l’adhésion des patients et les flux de travail institutionnels. Les entreprises doivent donc équilibrer le contrôle des coûts avec l’assurance qualité et la planification de production résiliente.

- Par exemple, dans plusieurs pays à revenu faible et intermédiaire, les prix de détail médians pour les bandelettes de test de glycémie des marques multinationales telles qu’Abbott et Roche varient de 0,27 à 0,56 dollar US par bandelette, ce qui conduit les grands appels d’offres publics à concentrer les achats avec quelques fournisseurs ayant fait les offres les plus basses et à comprimer les marges pour les autres fabricants.

Le risque de substitution par des approches de surveillance alternatives peut remodeler les schémas de demande dans certains cohortes de patients, en particulier là où l’adoption de la surveillance continue s’accélère. Même lorsque la substitution est partielle, elle peut réduire la fréquence des tests pour certains utilisateurs et déplacer l’accent sur la valeur vers des écosystèmes de surveillance intégrés. En même temps, la variabilité de l’adhésion des patients et les disparités d’accès peuvent limiter la croissance des volumes sur les marchés émergents. Gérer ces défis nécessite des stratégies de canal flexibles, des propositions de valeur différenciées et un engagement fort avec les payeurs et les prestataires.

Tendances et opportunités du marché

La réalisation en pharmacie évolue vers des modèles axés sur la commodité qui soutiennent un comportement d’achat récurrent, y compris la livraison à domicile et les recharges automatiques. Cette tendance est particulièrement pertinente pour les utilisateurs chroniques qui apprécient un approvisionnement prévisible et une réduction des frictions lors des réapprovisionnements. Les fournisseurs qui optimisent la commande numérique, le support client et la fiabilité de la distribution peuvent renforcer la rétention et améliorer leur part dans les canaux en expansion. Ce changement crée également des opportunités pour regrouper des services, de l’éducation et un soutien à la surveillance en parallèle avec le réapprovisionnement des consommables.

- Par exemple, Optum Home Delivery rapporte l’expédition de 98 % des prescriptions en deux jours tout en maintenant un taux de précision de distribution de 99,998 %, et un projet pilote de la Veterans Health Administration pour le réapprovisionnement automatique des prescriptions envoyées par courrier pour les patients diabétiques a augmenté le ratio de possession de médicaments pour les médicaments de référence de 54,5 % à 63,9 % sur six mois.

La connectivité et les flux de travail de soins axés sur les données augmentent les attentes pour les produits de surveillance qui s’intègrent harmonieusement dans les écosystèmes de santé numérique. Même pour les tests basés sur des bandelettes, les acheteurs apprécient de plus en plus la capture de données fiable, l’interopérabilité et la facilité de partage des résultats avec les prestataires. Ces préférences soutiennent l’innovation dans l’expérience utilisateur, les applications compagnons et l’intégration avec les programmes de gestion des soins. Les entreprises qui associent des consommables à des flux de données plus robustes peuvent défendre leur part et améliorer leur différenciation à mesure que la concurrence s’intensifie.

Perspectives Régionales

Amérique du Nord

L’Amérique du Nord a dominé le marché des bandelettes de test de glycémie avec une part de 44,10% en 2025 en raison d’une forte intensité de tests et de voies de remboursement bien établies. La région bénéficie d’un large accès aux canaux de pharmacie et d’une infrastructure de distribution solide qui soutient le réapprovisionnement récurrent. Les achats institutionnels et les programmes structurés de gestion des maladies renforcent un volume stable grâce à des produits préférés et à la standardisation. Les États-Unis restent le principal centre de demande, soutenus par la couverture des payeurs et une forte prévalence du diabète nécessitant une surveillance fréquente.

Europe

L’Europe détenait une part estimée à 22,35% en 2025, soutenue par des voies de soins du diabète structurées et un remboursement établi dans de nombreux pays. La demande reste stable en raison des pratiques de surveillance de routine et d’un fort engagement clinique dans la gestion des soins chroniques. Les contrôles des prix et les appels d’offres peuvent augmenter la pression concurrentielle, mais l’utilisation globale reste soutenue par un large accès via les pharmacies et les réseaux cliniques. Les principaux marchés, dont l’Allemagne, le Royaume-Uni, la France et l’Italie, ancrent la consommation régionale.

Asie-Pacifique

L’Asie-Pacifique représentait une part estimée à 21,05% en 2025, motivée par de grandes populations diabétiques et un accès croissant aux fournitures de surveillance. La croissance est soutenue par des taux de diagnostic croissants et des améliorations progressives de l’accessibilité financière et de la portée de la distribution. Cependant, une utilisation de bandelettes par patient plus faible dans certains marchés et une variabilité dans la couverture de remboursement peuvent tempérer la part de l’année de base. La Chine et l’Inde restent des contributeurs clés à mesure que la pénétration de la surveillance augmente dans les environnements urbains et semi-urbains.

Amérique Latine

L’Amérique Latine représentait une part estimée à 7,65% en 2025, avec une demande façonnée par la dynamique des achats publics et l’accès aux pharmacies de détail. L’utilisation est significative dans les grandes économies, mais la sensibilité aux prix et la variabilité de la couverture peuvent limiter les tests fréquents et cohérents. La fiabilité de la chaîne d’approvisionnement et les résultats des appels d’offres peuvent influencer la part de marque et le mix des canaux d’année en année. Le Brésil et le Mexique restent des marchés clés en raison de leur échelle et de leurs réseaux de distribution établis.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait une part estimée à 4,85% en 2025, reflétant un accès inégal selon les pays. Les marchés du CCG contribuent à une plus grande partie de la demande régionale en raison de structures d’achats hospitaliers et de couverture plus solides. La croissance régionale plus large peut être limitée par l’accessibilité financière, les lacunes de distribution et l’accès variable aux soins dans plusieurs pays. Les fournisseurs rivalisent souvent sur les partenariats de canaux, la fiabilité de l’approvisionnement et l’accessibilité des produits pour étendre la pénétration.

Paysage Concurrentiel

La concurrence sur le marché des bandelettes de test de glycémie est façonnée par les écosystèmes de base installée, le positionnement en matière de remboursement et l’accès aux canaux. Les fournisseurs rivalisent pour sécuriser un statut privilégié auprès des payeurs et des institutions, maintenir la compatibilité mètre-bandelette, et fournir un approvisionnement fiable à grande échelle via des réseaux de pharmacies à haut volume. La différenciation inclut de plus en plus les flux de données et les fonctionnalités d’expérience utilisateur qui soutiennent l’adhésion et facilitent le réapprovisionnement. La pression sur les prix et les cycles d’approvisionnement augmentent l’importance des capacités de contractualisation, de l’efficacité de la fabrication et de la portée de la distribution.

Abbott Laboratories opère avec une vaste empreinte de surveillance du diabète et tire parti des avantages d’échelle en matière de distribution et de reconnaissance de marque dans divers contextes de soins. L’approche de l’entreprise met généralement l’accent sur l’intégration des flux de travail de surveillance, l’accès aux canaux et l’amélioration continue des produits en accord avec les attentes des patients et des prestataires. Les grandes bases installées soutiennent la demande récurrente de consommables, et une exécution commerciale solide aide à défendre le placement dans les canaux clés. Abbott Laboratories bénéficie également d’une portée mondiale qui soutient le positionnement du portefeuille sur les marchés matures et émergents.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les entreprises clés, y compris :

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd

- LifeScan IP Holdings, LLC

- ARKRAY Inc.

- Ascensia Diabetes Care Holdings AG

- AgaMatrix

- Bionime

- Sinocare

- Trividia Health

- Rossmax

- Ypsomed

- SD Biosensor Inc.

- TaiDoc Technology

- i-SENS Inc.

- Omron Healthcare Co., Ltd.

- Nova Biomedical

- 77 Elektronika Kft.

- OK Biotech Co., Ltd.

- ACON Laboratories

- Prodigy Diabetes Care, LLC

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme pure player, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En février 2026, LifeScan a conclu un partenariat transformationnel avec i SENS Inc. pour développer et lancer un système de surveillance continue de la glycémie sous la marque OneTouch (OneTouch Vita), marquant l’expansion stratégique de LifeScan au-delà des glucomètres et bandelettes de test traditionnels vers le segment CGM, avec des lancements initiaux prévus sur les marchés européens d’ici début 2027.

- En février 2026, i SENS Inc. a été nommé partenaire mondial de biosenseurs de LifeScan dans cette collaboration CGM, dans le cadre de laquelle i SENS fournira la technologie des capteurs et les capacités de fabrication pour le système de surveillance continue de la glycémie OneTouch Vita, renforçant sa position en tant que fournisseur clé de technologies de surveillance de la glycémie.

- En octobre 2025, F. Hoffmann-La Roche Ltd a introduit une nouvelle solution de surveillance de la glycémie au Moyen-Orient, soutenant une adoption plus large des flux de travail de surveillance avancés dans la région.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

20 544,14 millions USD |

| Prévision des revenus en 2032 |

32 774,18 millions USD |

| Taux de croissance (CAGR) |

6,9% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

Million USD |

| Segments couverts |

Par Perspective Type de Produit : Bandelettes de Test de Glycémie Auto-Surveillance (SMBG), Bandelettes de Test de Glycémie à Usage Professionnel;

Par Perspective Principe Technologique : Bandelettes de Test Électrochimiques, Bandelettes de Test Colorimétriques / Photométriques;

Par Perspective Technologie Enzymatique : Glucose Oxydase (GOx), Glucose Déshydrogénase (GDH) (GDH Dépendant du FAD, GDH Dépendant du NAD, GDH Dépendant du PQQ, GDH Dépendant du PQQ);

Par Perspective Utilisateur Final : Soins à Domicile / Usage Personnel, Hôpitaux, Cliniques, Laboratoires de Diagnostic;

Par Perspective Canal de Distribution : Pharmacies Hospitalières, Pharmacies de Détail, Pharmacies en Ligne, Ventes Hors Ligne / Directes / Canal de Fourniture Spécialisé |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Abbott Laboratories; F. Hoffmann-La Roche Ltd; LifeScan IP Holdings, LLC; ARKRAY Inc.; Ascensia Diabetes Care Holdings AG; AgaMatrix; Bionime; Sinocare; Trividia Health; Rossmax; Ypsomed; SD Biosensor Inc.; TaiDoc Technology; i-SENS Inc.; Omron Healthcare Co., Ltd.; Nova Biomedical; 77 Elektronika Kft.; OK Biotech Co., Ltd.; ACON Laboratories; Prodigy Diabetes Care, LLC |

| Nombre de Pages |

340 |

Segmentation

Par Type de Produit

- Bandes de test de glycémie en automesure (SMBG)

- Bandes de test de glycémie à usage professionnel

Par principe technologique

- Bandes de test électrochimiques

- Bandes de test colorimétriques / photométriques

Par technologie enzymatique

- Glucose Oxydase (GOx)

- Glucose Déshydrogénase (GDH)

- GDH dépendant du FAD

- GDH dépendant du NAD

- GDH dépendant du PQQ

Par utilisateur final

- Soin à domicile / Usage personnel

- Hôpitaux

- Cliniques

- Laboratoires de diagnostic

Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Ventes hors ligne / Directes / Canal d’approvisionnement spécialisé

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique