Marché des biopharmaceutiques

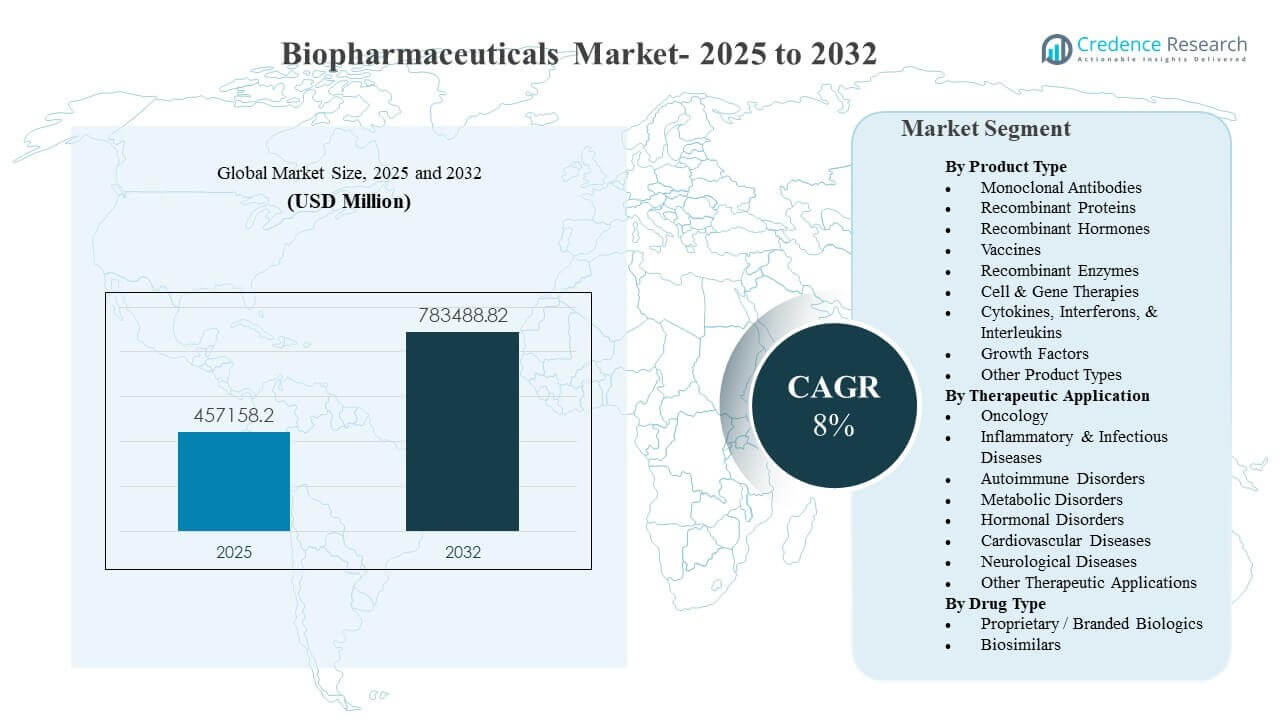

La taille du marché mondial des biopharmaceutiques était estimée à 457 158,2 millions USD en 2025 et devrait atteindre 783 488,82 millions USD d’ici 2032, avec une croissance à un TCAC de 8 % de 2025 à 2032. La croissance est principalement stimulée par une demande soutenue pour des thérapies ciblées et à haute efficacité dans les indications chroniques et spécialisées, soutenue par une innovation continue dans les produits biologiques et des voies d’adoption clinique plus larges. L’expansion des capacités dans les modalités avancées et l’amélioration de l’accès dans les marchés émergents continuent d’ajouter de l’élan à la croissance du volume dans plusieurs catégories thérapeutiques.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2024 |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Taille du marché des biopharmaceutiques 2025 |

457 158,2 millions USD |

| Marché des biopharmaceutiques, TCAC |

8% |

| Taille du marché des biopharmaceutiques 2032 |

783 488,82 millions USD |

Tendances et perspectives clés du marché

- Le marché des biopharmaceutiques devrait passer de 457 158,2 millions USD en 2025 à 783 488,82 millions USD d’ici 2032 avec un TCAC de 8 % (2025–2032).

- L’Amérique du Nord représentait une part estimée à 43,6 % des revenus mondiaux en 2025, soutenue par une forte utilisation des produits biologiques et des structures de remboursement spécialisées solides.

- L’Europe représentait une part estimée à 26,4 % en 2025, soutenue par un accès remboursé large et des populations traitées importantes dans les soins spécialisés.

- Les anticorps monoclonaux détenaient la position de premier type de produit avec une part de 35,4 % en 2025 en raison de leur large adoption dans les voies oncologiques et immunologiques.

- L’oncologie est restée la plus grande application thérapeutique avec une part de 30,6 % en 2025, reflétant une innovation soutenue et une éligibilité au traitement élargie à travers les types de tumeurs.

Analyse des segments

L’innovation produit et la préférence clinique pour les mécanismes ciblés continuent de façonner la demande sur le marché des biopharmaceutiques, les fournisseurs et les payeurs privilégiant les thérapies qui offrent des résultats différenciés dans des contextes de maladies complexes. La qualité de fabrication, la préparation de la chaîne du froid et l’approvisionnement évolutif sont des critères de sélection de plus en plus importants à mesure que les portefeuilles de produits biologiques s’élargissent et que l’administration des thérapies s’étend à davantage de contextes de soins. À mesure que les voies de traitement deviennent plus protocolisées, les prestataires s’appuient sur des performances de produit cohérentes, une disponibilité fiable et des preuves cliniques bien soutenues pour guider leurs choix thérapeutiques.

Les modèles de demande reflètent également un mélange de biologiques de marque premium et une adoption croissante des biosimilaires sur les marchés matures. Les politiques de substitution, les achats basés sur des appels d’offres et l’optimisation des formulaires renforcent le rôle des biosimilaires dans l’amélioration de l’accessibilité et de l’accès, en particulier pour les catégories à fort volume. En même temps, des modalités avancées telles que les thérapies cellulaires et géniques influencent les priorités d’investissement, poussant les fournisseurs vers un développement de plus haute complexité, des capacités de fabrication spécialisées, et des analyses et tests de libération plus robustes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus du Type de Produit

Les Anticorps Monoclonaux représentaient la plus grande part de 35,4% en 2025. Ce leadership est soutenu par une large applicabilité dans l’oncologie, les troubles auto-immuns et les maladies inflammatoires où les mécanismes de liaison ciblés permettent une forte efficacité clinique. Une familiarité clinique étendue et des voies d’administration bien établies améliorent l’adoption par rapport aux nouvelles modalités avec des exigences de mise en œuvre plus élevées. L’innovation continue des anticorps, y compris l’amélioration de l’ingénierie et la gestion du cycle de vie, aide à maintenir l’utilisation et soutient l’expansion de nouvelles indications.

Par Aperçus de l’Application Thérapeutique

L’Oncologie représentait la plus grande part de 30,6% en 2025. Un besoin non satisfait élevé et une innovation continue dans les régimes à base de biologiques soutiennent une demande soutenue dans les contextes de tumeurs hématologiques et solides. Les extensions de label et les approches combinées continuent d’élargir les populations traitées et d’allonger les durées de thérapie. Les modèles de prestation de soins spécialisés et les protocoles de traitement structurés renforcent davantage l’utilisation cohérente des biologiques dans les voies oncologiques.

Par Aperçus du Type de Médicament

Les Biologiques Propriétaires / de Marque représentaient la plus grande part de 76,3% en 2025. Les biologiques de marque maintiennent le leadership en termes de revenus grâce à des franchises établies, une valeur clinique différenciée et des mises à jour continues du portefeuille qui soutiennent un positionnement premium. La forte confiance des médecins et la fiabilité stable de l’approvisionnement maintiennent les thérapies de marque au centre des indications à haute acuïté et spécialisées. Les biosimilaires augmentent leur pénétration à mesure que plus de biologiques perdent leur exclusivité, mais les portefeuilles de marque continuent de dominer là où la différenciation et les stratégies de cycle de vie restent fortes.

Moteurs du Marché des Biopharmaceutiques

Augmentation de la charge des maladies spécialisées et adoption des biologiques guidée par les protocoles

La croissance du marché des biopharmaceutiques est soutenue par l’augmentation du diagnostic et des besoins de gestion à long terme dans les domaines de l’oncologie, des maladies auto-immunes, métaboliques et neurologiques. Les prestataires adoptent des thérapies plus ciblées à mesure que les normes de soins évoluent vers une sélection de traitement spécifique au mécanisme. La protocolisation des voies spécialisées augmente la fréquence d’utilisation des biologiques et améliore la continuité des soins. Le passage vers des résultats mesurables favorise également les biologiques avec des preuves solides d’efficacité et de durabilité. De plus, l’utilisation croissante des diagnostics compagnons et de la sélection des patients guidée par les biomarqueurs améliore les taux de réponse et renforce l’utilisation des biologiques dans les voies spécialisées.

- Par exemple, le KEYTRUDA de Merck démontre l’adoption des produits biologiques guidée par des biomarqueurs dans les soins spécialisés protocolisés : dans l’étude KEYNOTE-042 examinée par la FDA pour le NSCLC de première ligne sélectionné à l’aide du diagnostic compagnon PD-L1 IHC 22C3 pharmDx, la survie globale médiane était de 20,0 mois contre 12,2 mois avec la chimiothérapie dans le sous-groupe PD-L1 TPS ≥50 %, et de 16,7 mois contre 12,1 mois dans la population globale TPS ≥1 %.

Innovation continue sur les plateformes biologiques et modalités avancées

L’innovation continue dans les anticorps monoclonaux, les protéines recombinantes, les vaccins et les thérapies cellulaires et géniques élargit l’utilité clinique des biopharmaceutiques. La progression du pipeline permet de nouvelles options de mécanisme d’action et soutient l’expansion des indications vers des lignes de thérapie plus précoces. Les améliorations des plateformes améliorent également la fabricabilité et la cohérence, améliorant l’évolutivité commerciale. Ces facteurs renforcent collectivement la demande premium et aident à soutenir les lancements de nouveaux produits dans les principales zones thérapeutiques. De plus, les avancées en science de la formulation et en systèmes de délivrance aident à déplacer certains produits biologiques vers des modes d’administration plus pratiques, soutenant une adoption plus large.

Expansion de la capacité de fabrication et résilience de la chaîne d’approvisionnement

La demande du marché des biopharmaceutiques bénéficie des investissements continus dans les expansions de fabrication, les améliorations de processus et les mises à niveau des systèmes de qualité. Une capacité plus élevée soutient une montée en échelle plus rapide et réduit les contraintes d’approvisionnement dans les catégories à forte croissance. Des analyses améliorées, l’automatisation et les contrôles de qualité réduisent le risque de déviation et renforcent la fiabilité des lots. Ces améliorations augmentent la confiance du marché et soutiennent une adoption plus large dans les régions améliorant l’accès aux thérapies spécialisées. De plus, des stratégies de double approvisionnement et des investissements localisés en remplissage-finition sont utilisés pour atténuer les risques d’approvisionnement liés à la géopolitique et à la logistique.

- Par exemple, Samsung Biologics a annoncé l’usine 5 avec une capacité de fabrication de 180 000 litres, ce qui portera la capacité totale du site de l’entreprise à 784 000 litres une fois terminé, fournissant un exemple clair d’expansion de la fabrication de produits biologiques à grande échelle.

Augmentation de l’accès grâce à l’expansion du remboursement et à l’accessibilité menée par les biosimilaires

Une couverture d’assurance plus large, des programmes d’achat gouvernementaux et une attention des payeurs sur la prise de décision basée sur la valeur élargissent l’accès aux thérapies biopharmaceutiques. Les biosimilaires améliorent l’accessibilité et permettent l’adoption du traitement dans des cohortes de patients plus larges où le coût des thérapies de marque est un obstacle. L’éducation des prestataires et les preuves du monde réel soutiennent le confort de changement dans les systèmes matures. Cette combinaison améliore les volumes d’utilisation globale et renforce l’expansion du marché à long terme. En même temps, la thérapie par étapes et l’optimisation des formulaires augmentent l’élasticité du volume, en particulier dans les indications auto-immunes et inflammatoires chroniques.

Défis du marché des biopharmaceutiques

La complexité de la fabrication et les exigences de qualité strictes restent des contraintes majeures sur le marché des biopharmaceutiques. La production de produits biologiques est sensible à la variabilité des processus, nécessitant des contrôles stricts, des analyses validées et des tests de libération robustes pour maintenir la cohérence. La capacité n’est pas toujours flexible à travers les modalités, et les installations spécialisées peuvent faire face à de longs délais pour être construites et qualifiées. Ces facteurs peuvent augmenter les coûts et limiter la réponse rapide aux changements de demande pour certains produits. De plus, les pénuries de main-d’œuvre dans les rôles spécialisés de biotraitement et de qualité peuvent retarder le transfert technologique, la validation et la montée en puissance de la production de routine.

La pression sur les prix et le contrôle des remboursements influencent également les dynamiques d’adoption, en particulier pour les produits biologiques coûteux et les thérapies avancées. Les payeurs évaluent de plus en plus l’efficacité comparative et l’impact budgétaire, ce qui peut resserrer les critères d’accès et ralentir l’adoption dans certaines indications. Les appels d’offres et la tarification de référence peuvent réduire les marges pour les produits biologiques matures et accélérer la pression de substitution. Les entreprises doivent équilibrer les attentes en matière d’accessibilité avec le maintien des investissements dans l’innovation et l’approvisionnement fiable. De plus, la variabilité des délais de remboursement nationaux et des décisions d’évaluation des technologies de la santé (HTA) peut créer une adoption inégale des lancements et un accès retardé des patients à travers les régions.

- Par exemple, Vertex a rapporté que 53 des 54 patients évaluables atteints de bêta-thalassémie dépendante des transfusions traités avec son Casgevy basé sur CRISPR ont atteint au moins 12 mois consécutifs d’indépendance transfusionnelle, tandis que le NICE a recommandé la thérapie spécifiquement pour les personnes âgées de 12 ans et plus qui ont besoin de transfusions régulières et n’ont pas de donneur approprié, démontrant comment une performance clinique solide peut encore être associée à une éligibilité au remboursement strictement définie.

Tendances et Opportunités du Marché des Biopharmaceutiques

La pénétration des biosimilaires et les appels d’offres compétitifs redéfinissent les stratégies d’accès au marché dans plusieurs régions. À mesure que davantage de produits biologiques perdent leur exclusivité, les biosimilaires jouent un rôle croissant dans l’amélioration de l’accessibilité et l’augmentation des populations traitées. Les entreprises réagissent par l’optimisation de leur portefeuille, des offres de services différenciées et des ensembles de preuves améliorés pour soutenir le positionnement sur le marché. Cette tendance crée des opportunités pour les fabricants ayant de fortes capacités de développement et des chaînes d’approvisionnement efficaces. De plus, les politiques d’interchangeabilité et des cadres de pharmacovigilance renforcés améliorent la confiance des parties prenantes et accélèrent le passage aux biosimilaires dans certains marchés.

- Par exemple, Samsung Bioepis et Organon ont rapporté que leur étude d’interchangeabilité à haute concentration SB5 a recruté 371 patients atteints de psoriasis en plaques modéré à sévère ; après une période d’introduction de 13 semaines, les patients éligibles ont été randomisés 1:1, et l’essai a atteint tous les critères pharmacocinétiques primaires, avec l’intervalle de confiance à 90 % pour le rapport AUC entre 0,8007 et 1,1115 et pour le rapport Cmax entre 0,8637 et 1,1433, tous deux entièrement dans la marge prédéfinie de 0,80 à 1,25.

Les modalités avancées et les produits biologiques de nouvelle génération influencent également les priorités d’investissement et l’activité de partenariat. Les thérapies cellulaires et géniques, les anticorps modifiés et les plateformes vaccinales améliorées nécessitent une fabrication et des analyses spécialisées, augmentant l’importance stratégique des capacités techniques. Les entreprises augmentent leur capacité et construisent des partenariats technologiques pour accélérer les délais de développement. Ces initiatives soutiennent les opportunités à long terme dans les indications à forte valeur ajoutée où des résultats différenciés justifient l’adoption. De plus, la fabrication modulaire, la libération de lots numériques et la surveillance des processus par IA émergent comme des leviers pour réduire le coût des biens et raccourcir le temps de mise sur le marché pour les produits biologiques complexes.

Aperçus Régionaux

Amérique du Nord

L’Amérique du Nord représentait 43,6% des revenus du marché des biopharmaceutiques en 2025. La forte utilisation des produits biologiques est soutenue par une infrastructure de soins spécialisés étendue, une adoption clinique solide et une large base de patients remboursés dans les indications chroniques et à haute acuité. La région bénéficie d’écosystèmes d’innovation profonds et de voies de commercialisation matures qui soutiennent une adoption rapide des thérapies différenciées. Les expansions continues du portefeuille dans les catégories de l’oncologie, des maladies auto-immunes et métaboliques soutiennent la demande pour les produits biologiques établis et de nouvelle génération.

Europe

L’Europe représentait 26,4% des revenus du marché en 2025. La demande régionale est soutenue par des systèmes de remboursement établis, des populations traitées importantes et une prescription spécialisée forte dans l’oncologie et l’immunologie. Les initiatives d’accessibilité basées sur les biosimilaires jouent un rôle significatif dans l’expansion de l’accès et le maintien de la croissance des volumes dans les catégories matures. Les investissements continus dans les capacités de fabrication et l’alignement réglementaire dans les principaux marchés soutiennent un approvisionnement stable et une adoption cohérente.

Asie-Pacifique

L’Asie-Pacifique détenait 22,6% de part en 2025. La croissance est soutenue par l’accès croissant aux thérapies spécialisées, l’amélioration de la couverture santé et l’augmentation des capacités de fabrication locale dans les produits biologiques et biosimilaires. Des bassins de patients plus larges et une portée diagnostique améliorée augmentent les volumes de traitement dans de multiples domaines thérapeutiques. À mesure que les voies cliniques mûrissent et que l’accessibilité s’améliore, l’adoption continue de s’étendre au-delà des centres tertiaires vers des réseaux plus larges.

Amérique latine

L’Amérique latine représentait 4,8% de part en 2025. L’expansion du marché est soutenue par des améliorations progressives de l’accès et de la capacité de passation des marchés, en particulier dans les grands systèmes de santé nationaux et les canaux privés. L’adoption reste influencée par la sensibilité aux prix et les structures de remboursement variables selon les pays. Une disponibilité accrue des biosimilaires et des programmes d’approvisionnement public ciblés devraient soutenir une pénétration plus large des produits biologiques au fil du temps.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 2,6% des revenus en 2025. La demande est concentrée dans les marchés à revenu plus élevé avec une infrastructure spécialisée plus forte et des initiatives d’accès en expansion, tandis que de nombreux pays restent limités par des contraintes d’accessibilité et de distribution. La croissance est soutenue par l’expansion progressive de la capacité de soins tertiaires et l’amélioration de la disponibilité des produits biologiques essentiels. Un accent accru sur la fiabilité de la chaîne d’approvisionnement et le développement des soins spécialisés soutient une adoption incrémentielle.

Paysage concurrentiel

La concurrence sur le marché des biopharmaceutiques est façonnée par l’étendue du portefeuille, des preuves cliniques différenciées, la fiabilité de la fabrication et les capacités de gestion du cycle de vie. Les entreprises leaders rivalisent par le biais de lancements de nouveaux produits, d’expansions d’étiquettes, d’innovations de plateforme et de partenariats stratégiques qui renforcent les pipelines de développement et la résilience de la fabrication. La concurrence des biosimilaires augmente dans les domaines thérapeutiques matures, exerçant une pression sur les prix et augmentant l’importance de l’efficacité opérationnelle et du positionnement basé sur des preuves. L’investissement dans les modalités avancées et les capacités de la chaîne d’approvisionnement devient un différenciateur clé à mesure que la complexité des produits augmente.

Pfizer Inc. continue de concurrencer grâce à une combinaison de couverture thérapeutique étendue, d’échelle de développement et d’exécution commerciale dans les catégories à fort volume et spécialisées. L’approche de l’entreprise met l’accent sur l’optimisation du portefeuille, l’innovation ciblée et l’activité stratégique de transactions pour renforcer les pipelines futurs et aborder les grandes zones de maladies. L’échelle de Pfizer soutient la préparation à la fabrication et la portée commerciale sur les principaux marchés. Un focus continu sur les actifs différenciés et la planification du cycle de vie aide à maintenir la compétitivité dans les domaines thérapeutiques en évolution.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- Pfizer Inc.

- AbbVie Inc.

- Merck & Co., Inc.

- F. Hoffmann-La Roche Ltd.

- Novartis AG

- Johnson & Johnson Services, Inc.

- Bristol-Myers Squibb Company

- Sanofi

- GSK plc

- AstraZeneca

- Takeda Pharmaceutical Company Limited

- Eli Lilly and Company

- Amgen Inc.

- Biogen

- Novo Nordisk A/S

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées qualitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En décembre 2025, BioMarin Pharmaceutical a accepté d’acquérir Amicus Therapeutics pour 4,8 milliards de dollars, dans une transaction qui devrait se conclure au deuxième trimestre de 2026, élargissant considérablement le portefeuille de maladies génétiques rares de BioMarin. Cet accord représentait un changement stratégique pour BioMarin sous la direction du PDG Alexander Hardy, passant d’une cible d’acquisition perpétuelle à un acquéreur actif dans le domaine des maladies rares.

- En janvier 2026, GlaxoSmithKline (GSK) s’est engagé à débourser 2,2 milliards de dollars pour acquérir RAPT Therapeutics, une entreprise biopharmaceutique en phase clinique axée sur le développement de médicaments pour les maladies inflammatoires et immunologiques. Cet accord a ajouté un pipeline différencié de thérapies orales ciblant les maladies à médiation immunitaire, complétant le portefeuille existant d’immunologie et d’inflammation de GSK.

- En janvier 2026, Eli Lilly a annoncé l’acquisition de Ventyx Biosciences, une entreprise en phase clinique développant des thérapies orales pour les maladies à médiation inflammatoire, pour une valeur d’équité totale d’environ 1,2 milliard de dollars. Cette acquisition a renforcé le pipeline d’immunologie de Lilly et ajouté de nouveaux actifs oraux pour compléter son portefeuille d’inflammation axé sur les produits biologiques existants.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

457 158,2 millions USD |

| Prévision des revenus en 2032 |

783 488,82 millions USD |

| Taux de croissance (CAGR) |

8% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

millions USD |

| Segments couverts |

Par Type de Produit, Par Application Thérapeutique, Par Type de Médicament |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Pfizer Inc., AbbVie Inc., Merck & Co., Inc., F. Hoffmann-La Roche Ltd., Novartis AG, Johnson & Johnson Services, Inc., Bristol-Myers Squibb Company, Sanofi, GSK plc, AstraZeneca, Takeda Pharmaceutical Company Limited, Eli Lilly and Company, Amgen Inc., Biogen, Novo Nordisk A/S entreprises |

| Nombre de Pages |

330 |

Segmentation

Par Type de Produit

- Anticorps monoclonaux

- Protéines recombinantes

- Hormones recombinantes

- Vaccins

- Enzymes recombinantes

- Thérapies cellulaires et géniques

- Cytokines, interférons et interleukines

- Facteurs de croissance

- Autres types de produits

Par application thérapeutique

- Oncologie

- Maladies inflammatoires et infectieuses

- Troubles auto-immuns

- Troubles métaboliques

- Troubles hormonaux

- Maladies cardiovasculaires

- Maladies neurologiques

- Autres applications thérapeutiques

Par type de médicament

- Biologiques propriétaires / de marque

- Biogénériques

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique