Aperçu du Marché

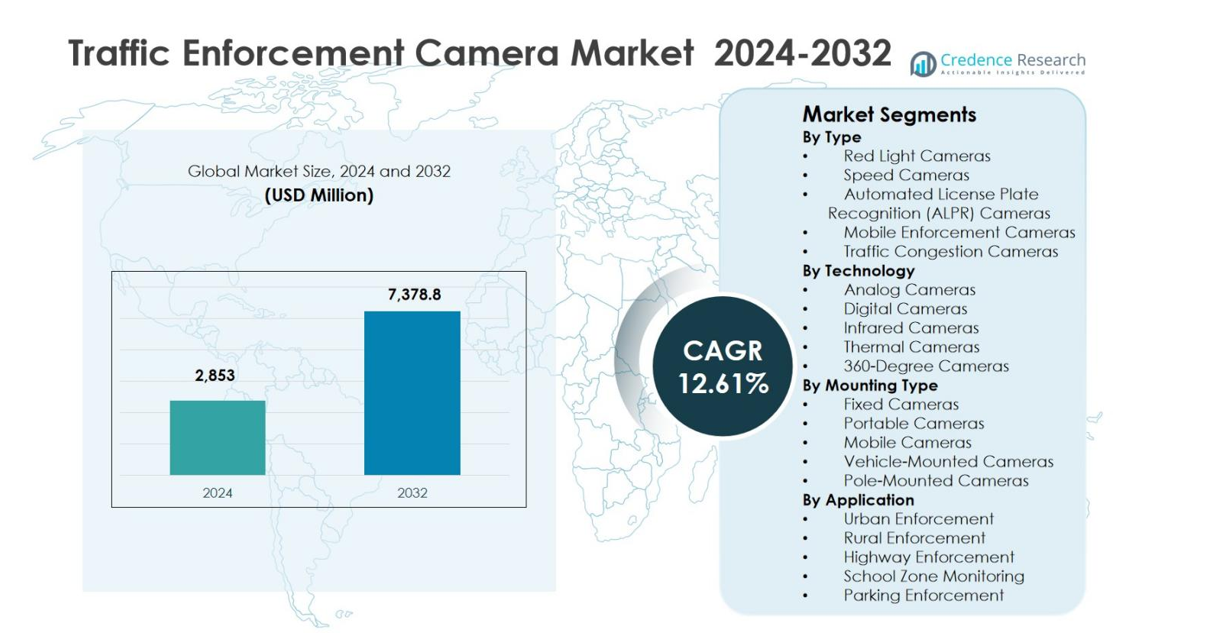

La taille du marché des caméras de contrôle du trafic était évaluée à 2 853 millions USD en 2024 et devrait atteindre 7 378,8 millions USD d’ici 2032, avec un TCAC de 12,61 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Caméras de Contrôle du Trafic 2024 |

2 853 millions USD |

| Marché des Caméras de Contrôle du Trafic, TCAC |

12,61% |

| Taille du Marché des Caméras de Contrôle du Trafic 2032 |

7 378,8 millions USD |

Le marché des caméras de contrôle du trafic est caractérisé par la présence de fournisseurs de technologie établis tels que Jenoptik Group, SWARCO Traffic Ltd, Bosch Security Systems, GATSO Deutschland GmbH, TomTom NV, ARH, Elsag, Vysionics Intelligent Traffic Solutions, Jinan Zhiye Electronic Co. Ltd, et Xerox Services, qui se concentrent sur l’imagerie avancée, l’application de la loi activée par l’IA et les solutions de gestion du trafic intégrées. Ces entreprises renforcent leurs positions grâce à des contrats gouvernementaux à long terme, des mises à niveau de systèmes et des déploiements clés en main sur les réseaux urbains et autoroutiers. Régionalement, l’Amérique du Nord a dominé le marché avec une part exacte de 34,2 % en 2024, soutenue par une application réglementaire forte et une adoption précoce des systèmes de surveillance du trafic automatisés. L’Europe a suivi avec une part de 28,6 %, motivée par des réglementations strictes sur le trafic et des initiatives de mobilité intelligente, tandis que l’Asie-Pacifique représentait 26,1 % de part, soutenue par une urbanisation rapide et des déploiements à grande échelle de villes intelligentes.

Perspectives du Marché

- Le marché des caméras de contrôle du trafic était évalué à 2 853 millions USD en 2024 et devrait atteindre 7 378,8 millions USD d’ici 2032, enregistrant un TCAC de 12,61 % pendant la période de prévision, stimulé par l’augmentation de l’automatisation dans les systèmes de surveillance et d’application du trafic.

- La croissance du marché est soutenue par des réglementations strictes sur la sécurité routière, une densité de véhicules croissante, des investissements dans les villes intelligentes et le passage de la police manuelle à des solutions d’application automatisées sur les autoroutes, les routes urbaines et les zones à haut risque.

- Les radars de vitesse ont dominé le marché par type avec une part de 38,6 % en 2024, tandis que les caméras numériques ont pris la tête par technologie avec une part de 42,9 %, soutenues par l’imagerie haute résolution, la transmission de données en temps réel et les analyses activées par l’IA.

- Les participants au marché se concentrent sur l’imagerie avancée, la détection de violations basée sur l’IA, l’intégration de systèmes et les contrats gouvernementaux à long terme pour renforcer les déploiements dans les applications urbaines et autoroutières.

- L’Amérique du Nord a dominé avec une part de 34,2 % en 2024, suivie par l’Europe à 28,6 %, l’Asie-Pacifique à 26,1 %, l’Amérique latine à 6,7 % et le Moyen-Orient & Afrique à 4,4 %, reflétant des niveaux d’adoption variés à travers les régions.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type :

Le marché des caméras de surveillance du trafic par type montre une forte adoption des caméras de feu rouge, de vitesse, ALPR, de contrôle mobile et de congestion routière. Les caméras de vitesse ont dominé le segment en 2024, représentant 38,6% de part de marché, grâce à leur déploiement généralisé pour la surveillance de la vitesse sur les autoroutes, les routes urbaines et les zones sujettes aux accidents. Les gouvernements comptent de plus en plus sur les caméras de vitesse pour réduire les décès, faire respecter la conformité et générer des revenus basés sur les infractions. Les mandats croissants en matière de sécurité routière, la densité croissante des véhicules et l’intégration de systèmes de détection d’infractions activés par l’IA continuent de soutenir une demande soutenue pour les caméras de vitesse dans les économies développées et émergentes.

- Par exemple, Kapsch TrafficCom soutient la DGT de l’Espagne avec plus de 400 pièces de matériel, y compris des équipements de mesure de vitesse, traitant plus de trois millions d’amendes automatisées via la vidéosurveillance. Leur coentreprise maintient ces systèmes à l’échelle nationale de 2024 à 2027.

Par Technologie :

Basé sur la technologie, le marché des caméras de surveillance du trafic comprend des caméras analogiques, numériques, infrarouges, thermiques et à 360 degrés. Les caméras numériques ont mené le segment avec une part de marché de 42,9% en 2024, soutenues par une résolution d’image supérieure, une transmission de données en temps réel et une intégration transparente avec les systèmes de gestion du trafic intelligents. Le passage à une infrastructure de ville intelligente et à des plateformes d’application du trafic automatisées a accéléré l’adoption des caméras numériques par rapport aux systèmes analogiques traditionnels. Une surveillance nocturne améliorée, des analyses alimentées par l’IA et une compatibilité avec les plateformes basées sur le cloud renforcent encore la demande pour les technologies de caméras numériques à l’échelle mondiale.

- Par exemple, la caméra de surveillance TrafficX DualVision de Milesight utilise l’apprentissage profond de l’IA pour la détection des infractions au feu rouge et atteint un taux de capture de 99% avec une précision de reconnaissance des plaques de 98% sur 2-3 voies jusqu’à 50 m.

Par Type de Montage :

Par type de montage, le marché des caméras de surveillance du trafic est segmenté en caméras fixes, portables, mobiles, montées sur véhicule et montées sur poteau. Les caméras fixes ont occupé la position dominante avec une part de marché de 46,3% en 2024, en raison de leur installation permanente aux intersections à forte infraction, sur les autoroutes et aux points de péage. Les systèmes fixes offrent une surveillance continue, une précision d’application plus élevée et une efficacité économique à long terme pour les autorités. Les investissements croissants dans l’infrastructure de surveillance permanente du trafic, associés à une congestion urbaine croissante et à des politiques d’application strictes, continuent de stimuler une forte adoption des caméras de surveillance montées de manière fixe dans le monde entier.

Principaux Facteurs de Croissance

Accent Croissant sur la Sécurité Routière et la Prévention des Accidents

Le marché des caméras de surveillance du trafic est stimulé par une attention mondiale croissante à la sécurité routière et à la réduction des décès liés au trafic. Les gouvernements mettent en œuvre des réglementations de circulation plus strictes et adoptent des systèmes d’application automatisés pour minimiser la vitesse, les infractions au feu rouge et la conduite imprudente. Les caméras de surveillance du trafic permettent une surveillance continue et impartiale et améliorent le respect des lois de la circulation. La croissance de la possession de véhicules, l’urbanisation rapide et les taux d’accidents plus élevés dans les zones métropolitaines renforcent encore la demande. Les programmes nationaux de sécurité routière et les campagnes de sensibilisation du public continuent de soutenir les investissements soutenus dans l’infrastructure des caméras de surveillance.

- Par exemple, Jenoptik a déployé des caméras de contrôle des feux rouges aux intersections, entraînant une baisse de 40 % des taux d’accidents depuis le début du projet ; l’initiative a doublé le nombre de caméras pour renforcer davantage la sécurité publique.

Expansion des Villes Intelligentes et des Systèmes de Transport Intelligents

Le développement rapide des villes intelligentes est un moteur de croissance majeur pour le marché des caméras de contrôle du trafic. Les caméras de contrôle sont des composants essentiels des systèmes de transport intelligents, permettant la surveillance du trafic en temps réel, la détection automatisée des infractions et la gestion centralisée des données. L’intégration avec l’IoT, les plateformes cloud et les analyses avancées améliore le flux de trafic et l’efficacité de l’application des règles. Les gouvernements et les municipalités investissent de plus en plus dans l’infrastructure numérique du trafic pour réduire la congestion et améliorer la mobilité urbaine. Cette expansion des initiatives de villes intelligentes stimule constamment le déploiement à grande échelle des caméras de contrôle du trafic.

- Par exemple, le système Surtrac de Pittsburgh utilise des caméras de trafic pilotées par l’IA aux intersections pour adapter les timings des feux en temps réel en fonction des données de flux de trafic. Le déploiement a réduit les temps d’attente des véhicules de 40 % et les émissions de 20 % dans les zones pilotes.

Réglementations Strictes et Transition vers l’Application Automatisée

L’introduction de réglementations strictes en matière de trafic et de cadres d’application de la loi automatisés accélère considérablement le marché des caméras de contrôle du trafic. Les autorités passent de la surveillance manuelle à l’application par caméra pour améliorer la précision, la transparence et l’efficacité opérationnelle. Les systèmes de contraventions automatisés réduisent l’intervention humaine et assurent une application cohérente. L’augmentation des amendes pour infractions au code de la route et les mandats réglementaires pour la surveillance de la vitesse et des feux rouges encouragent l’adoption généralisée des caméras. Cet environnement réglementaire soutient une croissance stable et à long terme du marché à travers les régions.

Principales Tendances & Opportunités

Adoption de l’Intelligence Artificielle et des Analyses Avancées

L’intégration de l’intelligence artificielle est une tendance marquante sur le marché des caméras de contrôle du trafic, améliorant la précision de détection et l’intelligence du système. Les caméras alimentées par l’IA permettent l’identification des infractions en temps réel, la classification des véhicules et l’analyse comportementale. Les analyses avancées soutiennent la gestion prédictive du trafic et les stratégies d’application optimisées. Ces capacités réduisent les faux positifs et améliorent la fiabilité des preuves. La demande croissante pour des solutions d’application intelligentes et basées sur les données crée de fortes opportunités pour les fournisseurs proposant des systèmes de caméras équipés d’IA.

- Par exemple, dans l’État de l’Uttar Pradesh, en Inde, les caméras de contrôle de Hikvision intègrent des modèles d’IA à grande échelle pour détecter le non-respect de la ceinture de sécurité et l’utilisation du téléphone avec une grande précision. Le système réduit de 75 % les fausses détections d’utilisation du téléphone grâce à des connaissances spécifiques à l’industrie.

Demande Croissante pour des Solutions d’Application Mobiles et Flexibles

La préférence croissante pour des solutions d’application mobiles et flexibles présente des opportunités significatives sur le marché des caméras de contrôle du trafic. Les caméras portables et montées sur véhicule permettent un déploiement rapide dans les zones sujettes aux accidents, les zones de construction et les points chauds de trafic temporaires. Ces solutions offrent une efficacité de coût et une adaptabilité opérationnelle par rapport aux installations permanentes. L’utilisation croissante de l’application mobile pendant les périodes de trafic intense et les événements spéciaux soutient davantage l’expansion et la diversification du marché.

- Par exemple, le radar mobile TraffiStar S351 de Jenoptik utilise un montage sur trépied ou véhicule pour une installation rapide sans modifications de la route. Les opérateurs l’utilisent de manière flexible pour l’application mobile dans les sections dangereuses, passant entre les modes mobile, semi-stationnaire et stationnaire pour optimiser les coûts.

Principaux Défis

Résistance du Public et Préoccupations en Matière de Confidentialité des Données

La résistance du public et les préoccupations en matière de confidentialité restent un défi crucial pour le marché des caméras de surveillance du trafic. La surveillance continue soulève des questions liées à la sécurité des données, à la vie privée personnelle et à l’utilisation potentielle abusive des informations collectées. L’opposition des groupes de défense des droits civiques et le contrôle public peuvent retarder les approbations de projets ou limiter la portée du déploiement. Les autorités doivent garantir des politiques de données transparentes, des mesures de cybersécurité robustes et des pratiques d’application éthiques pour répondre à ces préoccupations et maintenir l’acceptation du public.

Coûts Élevés de Déploiement et de Maintenance

Les coûts élevés de déploiement et de maintenance posent un défi notable pour le marché des caméras de surveillance du trafic. Les systèmes d’application avancés nécessitent un investissement important dans le matériel, les logiciels, les réseaux de communication et le stockage des données. Les coûts continus pour l’étalonnage, la maintenance et les mises à niveau du système ajoutent une pression financière, en particulier pour les petites municipalités. Les limitations budgétaires dans les régions en développement peuvent restreindre l’adoption à grande échelle, ralentissant la pénétration globale du marché malgré des moteurs réglementaires forts.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait une part de marché de 34,2% en 2024 dans le marché des caméras de surveillance du trafic, soutenue par une application réglementaire forte, une infrastructure routière avancée et une adoption précoce des systèmes de surveillance du trafic automatisés. Les États-Unis dominent la demande régionale en raison du déploiement généralisé de radars et de caméras de feux rouges sur les autoroutes et les intersections urbaines. Les initiatives de sécurité routière au niveau fédéral et étatique, combinées aux investissements dans les villes intelligentes, continuent de soutenir l’adoption. La forte possession de véhicules, l’intégration poussée des analyses basées sur l’IA et les cadres d’application de la loi bien établis renforcent davantage la position de l’Amérique du Nord sur le marché mondial.

Europe

L’Europe représentait 28,6% de part de marché en 2024 dans le marché des caméras de surveillance du trafic, soutenue par des réglementations strictes en matière de circulation et des politiques de sécurité routière à tolérance zéro. Des pays tels que l’Allemagne, le Royaume-Uni, la France et les Pays-Bas déploient activement des radars, des systèmes ALPR et des solutions de surveillance de la congestion. La région bénéficie de lois de circulation harmonisées, d’un fort accent sur la sécurité publique et d’une utilisation extensive de l’application automatisée pour le contrôle des émissions et la tarification de la congestion. Les programmes de mobilité intelligente en cours et les initiatives de surveillance du trafic transfrontalières continuent de stimuler une demande constante à travers l’Europe occidentale et orientale.

Asie-Pacifique

L’Asie-Pacifique a capturé 26,1% de part de marché en 2024 dans le marché des caméras de surveillance du trafic, portée par une urbanisation rapide, une densité croissante de véhicules et des projets de villes intelligentes en expansion. La Chine, le Japon, la Corée du Sud et l’Inde sont des contributeurs clés, avec des déploiements à grande échelle dans les zones métropolitaines et les autoroutes nationales. Les gouvernements s’appuient de plus en plus sur l’application automatisée pour gérer la congestion et améliorer la sécurité routière. Les investissements dans les systèmes de transport intelligents, combinés à l’adoption croissante de caméras numériques et activées par l’IA, soutiennent une forte dynamique de croissance. L’expansion des infrastructures urbaines continue d’élever la demande régionale.

Amérique Latine

L’Amérique Latine représentait 6,7% de part de marché en 2024 dans le marché des caméras de contrôle du trafic, soutenue par l’augmentation des initiatives de sécurité routière et la modernisation des systèmes de trafic urbain. Le Brésil, le Mexique et le Chili mènent l’adoption régionale, notamment dans les grandes villes connaissant une augmentation de la congestion du trafic et des taux d’accidents. Les gouvernements déploient des caméras de vitesse et de feu rouge pour améliorer la conformité et réduire les décès. Bien que les contraintes budgétaires persistent, les partenariats public-privé et les programmes de financement internationaux soutiennent les améliorations des infrastructures. La sensibilisation croissante aux avantages de l’application automatisée continue de renforcer la pénétration du marché dans toute la région.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait 4,4% de part de marché en 2024 dans le marché des caméras de contrôle du trafic, motivé par le développement des infrastructures et des réglementations de circulation plus strictes dans les pays du Golfe. Des nations telles que les Émirats Arabes Unis et l’Arabie Saoudite déploient activement des caméras de contrôle avancées dans le cadre d’initiatives de villes intelligentes et de sécurité routière. Un investissement élevé dans les infrastructures numériques et la modernisation de la mobilité urbaine soutient l’adoption. En Afrique, la mise en œuvre progressive dans les grandes villes gagne du terrain. Les programmes de sécurité dirigés par le gouvernement et l’augmentation de la possession de véhicules continuent de créer des opportunités de croissance à long terme.

Segmentation du marché :

Par Type

- Caméras de Feu Rouge

- Caméras de Vitesse

- Caméras de Reconnaissance Automatique de Plaques d’Immatriculation (ALPR)

- Caméras Mobiles d’Application

- Caméras de Congestion du Trafic

Par Technologie

- Caméras Analogiques

- Caméras Numériques

- Caméras Infrarouges

- Caméras Thermiques

- Caméras à 360 Degrés

Par Type de Montage

- Caméras Fixes

- Caméras Portables

- Caméras Mobiles

- Caméras Montées sur Véhicule

- Caméras Montées sur Poteau

Par Application

- Application Urbaine

- Application Rurale

- Application sur Autoroute

- Surveillance des Zones Scolaires

- Application de Stationnement

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

L’analyse du paysage concurrentiel du marché des caméras de contrôle du trafic met en évidence la présence de fournisseurs de technologies établis tels que Jenoptik Group, SWARCO Traffic Ltd, Bosch Security Systems, TomTom NV, GATSO Deutschland GmbH, ARH, Elsag, Vysionics Intelligent Traffic Solutions, Jinan Zhiye Electronic Co. Ltd, et Xerox Services. Ces entreprises se concentrent sur l’expansion de leurs portefeuilles grâce à des technologies d’imagerie avancées, à la détection des infractions activée par l’IA et à des plateformes de gestion du trafic intégrées. Les acteurs du marché mettent l’accent sur les contrats gouvernementaux à long terme, les mises à niveau des systèmes et les solutions clés en main pour renforcer leur présence. Les partenariats stratégiques avec les municipalités et les autorités de transport soutiennent les flux de revenus récurrents et l’expansion géographique. L’investissement continu dans les systèmes numériques, infrarouges et basés sur la LAPI améliore la précision et l’évolutivité de l’application. La concurrence se concentre sur la fiabilité technologique, les capacités d’analyse de données et la conformité aux réglementations régionales, tandis que les entreprises se différencient de plus en plus par leurs offres de services, leur expertise en intégration de systèmes et leur support après installation pour maintenir une forte position sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Joueurs Clés

- ARH

- Bosch Security Systems

- Elsag

- GATSO Deutschland GmbH

- Jenoptik Group

- Jinan Zhiye Electronic Co. Ltd

- SWARCO Traffic Ltd

- TomTom NV

- Vysionics Intelligent Traffic Solutions

- XEROX Services

Développements Récents

- En octobre 2025, Safe Fleet a lancé la caméra corporelle FOCUS X3 connectée LTE et le système vidéo embarqué FOCUS H3, ainsi que sa suite de détection des infractions, y compris l’application des violations de l’arrêt, lors de la conférence IACP.

- En avril 2025, Axon a annoncé de nouvelles solutions de caméras ALPR fixes, Axon Outpost et Axon Lightpost, accompagnées d’un programme de partenariat pour connecter des caméras tierces à son réseau de sécurité publique en temps réel Axon Fusus.

- En juillet 2025, la police de Gurugram en Inde a commencé à appliquer la loi en utilisant des caméras ANPR nouvellement installées sur des corridors clés tels que NH-48 et Dwarka Expressway pour détecter automatiquement les excès de vitesse, le port du casque, la ceinture de sécurité et les violations de voie.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, la Technologie, le Type de Montage, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché des caméras de surveillance du trafic continuera de s’étendre en raison de réglementations plus strictes en matière de sécurité routière et de l’adoption de l’application automatisée de la loi.

- Les gouvernements remplaceront de plus en plus la surveillance manuelle du trafic par des systèmes d’application basés sur des caméras.

- L’intégration de l’intelligence artificielle et de l’apprentissage automatique améliorera la précision de la détection des infractions et l’efficacité opérationnelle.

- La demande pour des caméras numériques, infrarouges et multi-capteurs augmentera dans les applications urbaines et autoroutières.

- Le développement des villes intelligentes accélérera le déploiement à grande échelle de caméras de surveillance connectées.

- Les solutions de surveillance mobiles et portables gagneront en popularité pour répondre aux besoins de surveillance flexible et temporaire.

- Les plateformes centralisées d’analyse de données renforceront la gestion des preuves et les capacités de planification du trafic.

- Les partenariats public-privé joueront un rôle plus important dans le financement et le déploiement des infrastructures de surveillance.

- Les économies émergentes connaîtront une adoption plus rapide en raison de l’urbanisation et de la densité croissante des véhicules.

- Les fournisseurs se concentreront sur les mises à niveau des systèmes, la cybersécurité et la conformité pour maintenir des contrats à long terme.