Aperçu du Marché

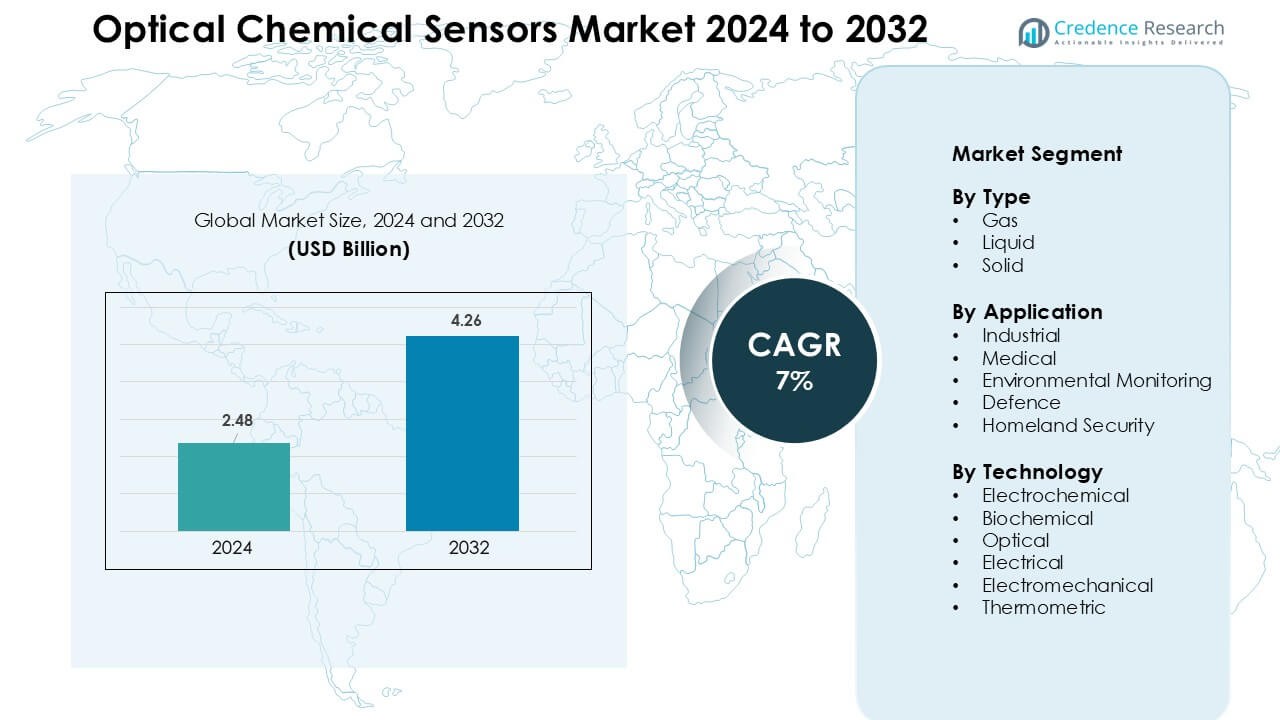

Le marché des capteurs chimiques optiques était évalué à 2,48 milliards USD en 2024 et devrait atteindre 4,26 milliards USD d’ici 2032, avec un TCAC de 7 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Capteurs Chimiques Optiques 2024 |

2,48 milliards USD |

| Marché des Capteurs Chimiques Optiques, TCAC |

7% |

| Taille du Marché des Capteurs Chimiques Optiques 2032 |

4,26 milliards USD |

Le marché des capteurs chimiques optiques comprend des acteurs de premier plan tels que Honeywell International, ABB, Teledyne Technologies, Robert Bosch, Alpha MOS, Siemens, Halma, Emerson Electric, General Electric et Abbott Laboratories. Ces entreprises renforcent leur position en faisant progresser les plateformes à fibre optique, en améliorant la capacité de détection biochimique et en intégrant des analyses soutenues par l’IA pour la surveillance en temps réel. L’innovation produit, la conformité réglementaire et de solides partenariats OEM les aident à se développer dans les applications industrielles, médicales et environnementales. L’Amérique du Nord est restée la région leader en 2024 avec une part de 36 %, soutenue par une adoption technologique élevée, de forts investissements en R&D et des réglementations strictes en matière de contrôle des émissions et de sécurité dans les principales industries.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des capteurs chimiques optiques a atteint 2,48 milliards USD en 2024 et devrait atteindre 4,26 milliards USD d’ici 2032, avec un TCAC de 7 %.

- La croissance est stimulée par la demande croissante de surveillance en temps réel des gaz et des liquides dans les applications industrielles, médicales et environnementales, avec le type de détection de gaz en tête à 47 % de part en raison d’une forte adoption dans les systèmes de sécurité des procédés.

- Les plateformes optiques miniaturisées, les analyses activées par l’IA et l’intégration de la fibre optique façonnent les grandes tendances alors que les industries se tournent vers des solutions de surveillance automatisées et à distance.

- La concurrence reste forte parmi les acteurs mondiaux se concentrant sur la précision optique avancée, la durabilité des capteurs et les diagnostics intégrés, soutenus par des partenariats dans la sécurité industrielle, les soins de santé et la surveillance environnementale.

- L’Amérique du Nord domine avec 36 % de part, suivie par l’Europe à 29 % et l’Asie-Pacifique à 25 %, tandis que les applications industrielles mènent avec 42 % de part en raison de l’adoption accrue dans le contrôle des émissions, le traitement chimique et les programmes d’automatisation.

Analyse de la Segmentation du Marché :

Par Type

Les capteurs de gaz ont occupé la position dominante en 2024 avec une part estimée de 47 % en raison de leur forte adoption dans la détection de fuites, la surveillance des procédés et le contrôle des émissions sur les sites industriels. Ces capteurs offrent une réponse rapide, une haute sensibilité et une performance stable dans des environnements difficiles, ce qui augmente la demande dans les installations pétrolières et gazières, chimiques et énergétiques. Les capteurs de liquides ont gagné en traction dans les tests des eaux usées et les diagnostics cliniques, tandis que les capteurs solides ont élargi leur utilisation dans les contrôles de qualité alimentaire et l’analyse des matériaux alors que les industries adoptent des normes de contamination plus strictes.

- Par exemple, INFICON, un fournisseur mondial de détecteurs de fuites et d’analyseurs de gaz, propose des détecteurs de fuites de gaz fixes utilisés dans la réfrigération, le CVC et les usines chimiques industrielles ; les instruments d’INFICON sont utilisés dans le monde entier pour la détection rapide de fuites de traces, aidant à prévenir les incidents dangereux dans les installations.

Par Application

Les applications industrielles ont dominé ce segment avec près de 42 % de part en 2024, stimulées par des règles de sécurité plus strictes, la croissance de l’automatisation et l’augmentation des besoins de surveillance des processus dans les secteurs de la fabrication et de l’énergie. L’utilisation médicale a progressé régulièrement alors que les capteurs optiques ont soutenu les diagnostics non invasifs, l’imagerie en temps réel et les analyseurs cliniques. L’adoption de la surveillance environnementale a augmenté grâce à l’augmentation des contrôles de la qualité de l’air et de l’eau, en particulier dans les zones urbaines. Les marchés de la défense et de la sécurité intérieure ont utilisé ces capteurs pour la détection d’agents chimiques et la surveillance périmétrique, avec un investissement croissant dans les systèmes d’alerte précoce.

- Par exemple, Honeywell produit un large éventail de détecteurs de gaz et de flammes fixes et portables, plus de 300 produits détectant 28 gaz différents utilisés dans les usines pétrochimiques et les raffineries pour la surveillance continue des fuites et des gaz de combustion, protégeant la sécurité des travailleurs et des processus.

Par Technologie

La technologie optique est restée le sous-segment dominant avec environ 44 % de part en 2024 car elle offre une grande précision, une immunité aux interférences électromagnétiques et une compatibilité avec la détection à distance et à base de fibres. Ses performances solides dans la détection de gaz, l’imagerie biomédicale et les tests environnementaux ont soutenu une installation plus large dans les installations critiques. La détection biochimique a progressé grâce à la demande de détection de biomarqueurs, tandis que les plateformes électrochimiques et électriques ont servi des applications sensibles aux coûts. Les technologies électromécaniques et thermométriques ont progressé dans des utilisations de niche où l’analyse de la dérive thermique et la détection des changements mécaniques étaient requises.

Principaux Facteurs de Croissance

Demande Croissante pour la Surveillance en Temps Réel dans les Industries

Le besoin croissant de détection chimique continue et précise stimule une forte adoption des capteurs chimiques optiques dans les secteurs industriel, médical et environnemental. Les fabricants comptent sur la surveillance en temps réel pour contrôler les fuites de gaz, prévenir l’exposition chimique et maintenir la stabilité des processus dans les installations pétrolières et gazières, les centrales électriques et les installations chimiques. Les systèmes de santé utilisent ces capteurs pour un dépistage diagnostique rapide, une imagerie non invasive et des tests au point de soins. Les agences environnementales déploient des plateformes à fibres optiques pour suivre les polluants dans l’air et l’eau avec une précision supérieure aux outils conventionnels. Des réglementations strictes sur les émissions, la sécurité au travail et la contamination poussent davantage les industries à adopter des capteurs optiques avancés. Leur réponse rapide, leur immunité au bruit électromagnétique et leur adéquation aux conditions difficiles les rendent idéaux pour les systèmes automatisés et les opérations à distance. Avec l’expansion des usines intelligentes et l’augmentation des programmes de qualité de l’air urbain, le besoin de détection optique fiable continue de renforcer la croissance du marché mondial.

- Par exemple, les capteurs chimiques optiques utilisant la détection par absorption, fluorescence ou changement d’indice de réfraction ont été démontrés pour la détection rapide des ions métalliques et des biomolécules dans les liquides, permettant une analyse in situ sans préparation d’échantillon élaborée.

Utilisation Croissante dans les Diagnostics Médicaux et les Applications Cliniques

Les capteurs chimiques optiques gagnent en popularité dans le diagnostic médical grâce à leur capacité à détecter les biomarqueurs, les gaz et les changements biochimiques avec une grande sensibilité. Les hôpitaux s’appuient sur ces capteurs pour l’imagerie optique, l’analyse de l’haleine, la surveillance du glucose et les outils de dépistage du cancer. Leur capacité de mesure non invasive réduit l’inconfort des patients et accélère le délai de diagnostic. Les dispositifs microfluidiques et les systèmes de laboratoire sur puce intègrent davantage la détection optique pour soutenir les tests portables et rapides dans les soins d’urgence et les environnements de santé à domicile. L’adoption accrue de la médecine personnalisée et de la détection précoce des maladies alimente la demande pour des plateformes optiques avec une précision améliorée et des cycles de détection plus rapides. La croissance des maladies chroniques entraîne un déploiement plus large des biocapteurs optiques pour une surveillance continue. À mesure que les soins de santé évoluent vers des diagnostics numériques avancés et un soutien à la décision activé par l’IA, les capteurs optiques jouent un rôle clé en fournissant des informations biochimiques précises et en temps réel. Cette pertinence clinique croissante continue de renforcer l’expansion du marché dans le monde entier.

- Par exemple, de nouveaux dispositifs optiques portables utilisant la détection nanophotonique ou plasmonique sont en cours de développement pour surveiller en continu les biomarqueurs (par exemple, le glucose) de manière non invasive via la sueur ou d’autres fluides corporels, promettant une surveillance continue des patients en dehors des environnements hospitaliers.

Surveillance Environnementale et Pression Réglementaire Gouvernementale

Les gouvernements du monde entier augmentent les investissements dans la surveillance environnementale, créant une forte demande pour les capteurs chimiques optiques dans les programmes de surveillance de l’air et de l’eau. Ces capteurs détectent les polluants tels que les COV, les nitrates, l’ammoniac et les métaux lourds à des niveaux traces, ce qui aide les agences à respecter des limites de conformité environnementale plus strictes. Les usines industrielles adoptent ces systèmes pour suivre les niveaux d’émission, réduire l’impact écologique et éviter les pénalités réglementaires. Les capteurs optiques sont préférés en raison de leur stabilité, de leur longue durée de vie opérationnelle et de leur capacité à fonctionner dans des zones éloignées avec un entretien minimal. L’expansion des projets de villes intelligentes intègre également des réseaux de détection optique dans les stations environnementales pour la cartographie en temps réel des polluants et les alertes sur les risques pour la santé publique. La croissance des risques liés au climat augmente le besoin de surveillance continue des gaz à effet de serre et des rejets dangereux. Avec des objectifs mondiaux de durabilité plus stricts, la détection chimique optique devient essentielle pour respecter les normes de reporting et soutenir les efforts de protection écologique dans les régions clés.

Tendances et Opportunités Clés

Intégration de l’IA, de l’IoT et des Plateformes à Fibre Optique

Le marché connaît un fort élan grâce à l’intégration des capteurs optiques avec des analyses activées par l’IA, des réseaux IoT et des plateformes basées sur le cloud. Les algorithmes d’IA améliorent l’interprétation des signaux, réduisent les erreurs et soutiennent l’analyse prédictive avancée pour les systèmes industriels et médicaux. La connectivité IoT permet le transfert de données sans fil, l’étalonnage à distance et la surveillance continue dans des environnements distribués tels que les lignes de fabrication, les cliniques et les stations environnementales. Les capteurs à fibre optique gagnent en popularité en raison de leur conception légère, de leur flexibilité et de leur immunité aux interférences électromagnétiques. L’utilisation élargie dans les usines intelligentes, les plateformes pétrolières et les sites dangereux crée des opportunités pour les systèmes de sécurité automatisés. Les fournisseurs investissent dans des modules optiques compacts et à faible consommation d’énergie qui simplifient l’installation et s’étendent à travers des réseaux multi-capteurs. La croissance de la transformation numérique dans les industries fait de la détection optique intelligente une opportunité majeure pour les intégrateurs de systèmes et les fabricants de matériel.

- Par exemple, une étude spécifique utilisant des recherches récentes montre que la combinaison de la détection acoustique distribuée (DAS), une technique de détection par fibre optique, avec des modèles d’apprentissage automatique peut augmenter la précision de la reconnaissance d’événements d’environ 83,4 % à 95,4 % sur des données provenant d’environnements précédemment inconnus.

Miniaturisation et Avancement des Technologies de Laboratoire sur Puce

Le passage vers des capteurs chimiques optiques miniaturisés et portables ouvre des perspectives de croissance significatives dans le diagnostic clinique, les tests environnementaux et l’électronique grand public. Les dispositifs de laboratoire sur puce intègrent des éléments de détection optique dans des formats compacts qui offrent une analyse rapide et à faible volume, les rendant idéaux pour les tests au point de soin et à domicile. Les avancées en microfabrication, nanophotonique et matériaux plasmoniques aident à améliorer les limites de détection tout en réduisant les besoins en énergie. Les capteurs optiques portables suscitent de l’intérêt pour la surveillance continue des biomarqueurs, des gaz et des indicateurs physiologiques. La miniaturisation permet également le déploiement dans des appareils intelligents, des robots industriels et des unités de détection mobiles. Les startups et les instituts de recherche développent de plus en plus des dispositifs hybrides optiques-biochimiques qui combinent des techniques de fluorescence, Raman et fibre optique pour élargir la fonctionnalité de détection. Cette tendance soutient de nouvelles opportunités commerciales dans le diagnostic, l’analyse de la qualité des aliments et les outils environnementaux déployables sur le terrain.

- Par exemple, des plateformes microfluidiques « laboratoire sur puce » utilisant une détection optique intégrée ont été démontrées pour analyser la sensibilité des bactéries dans des volumes d’échantillons aussi petits que 150 picolitres, une réduction spectaculaire par rapport aux essais de laboratoire conventionnels, permettant des tests microbiens rapides et économes en ressources pour la sécurité alimentaire ou le diagnostic clinique.

Défis Clés

Coût Élevé des Technologies Avancées de Capteurs Optiques

Malgré leur précision et leur fiabilité, les capteurs chimiques optiques avancés restent coûteux en raison de matériaux complexes, de la fabrication de précision et de l’intégration avec des composants photoniques. De nombreuses industries, en particulier les fabricants de petite et moyenne taille, font face à des contraintes budgétaires lors de la mise à niveau vers des plateformes optiques haut de gamme. Les coûts augmentent également avec le besoin de matériel de support tel que les sources lumineuses, les détecteurs, les outils de calibration et les unités de traitement des données. La compétitivité limitée des prix par rapport aux capteurs électrochimiques ralentit l’adoption dans les industries sensibles aux coûts comme l’agriculture et les services municipaux. Les dépenses de maintenance et de remplacement posent également un défi pour le déploiement à long terme. Les fournisseurs doivent innover avec des matériaux à faible coût et des méthodes de production évolutives pour réduire les écarts de prix et étendre la pénétration du marché à l’échelle mondiale.

Limitations Techniques dans des Environnements Difficiles et Complexes

Les capteurs chimiques optiques rencontrent des défis de performance dans des environnements à haute température, humidité extrême, fortes vibrations ou contamination importante. Les composants optiques peuvent se dégrader ou perdre leur calibration lorsqu’ils sont exposés à des produits chimiques corrosifs ou à des niveaux élevés de particules. L’interférence du signal, l’encrassement des surfaces des capteurs et les problèmes d’alignement peuvent réduire la précision et la vitesse de réponse. Dans les applications sur le terrain telles que les plates-formes offshore, les sites miniers et les fours industriels, maintenir la stabilité des capteurs devient difficile. Le bruit environnemental et les conditions lumineuses fluctuantes affectent les voies optiques, nécessitant une recalibration fréquente. Ces limitations poussent les développeurs à créer des conceptions plus robustes, auto-nettoyantes et résistantes aux interférences. Tant que ces défis ne sont pas atténués, l’adoption dans les applications les plus exigeantes pourrait croître plus lentement que prévu.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des capteurs chimiques optiques en 2024 avec environ 36% de part, grâce à une forte adoption dans la sécurité industrielle, les diagnostics médicaux et la surveillance environnementale. Les États-Unis sont restés le centre principal en raison de la fabrication avancée, des dépenses élevées en R&D et d’une surveillance réglementaire stricte sur les émissions et la sécurité au travail. Les prestataires de soins de santé ont élargi leur utilisation des biocapteurs optiques pour des diagnostics rapides et des tests non invasifs. Le secteur pétrolier et gazier de la région s’est appuyé sur des systèmes de détection de gaz optiques pour renforcer la prévention des fuites et le contrôle des processus. Les investissements croissants dans les réseaux de qualité de l’air des villes intelligentes ont également soutenu l’expansion du marché régional.

Europe

L’Europe représentait près de 29% de part en 2024, soutenue par des politiques environnementales strictes, une forte automatisation industrielle et des systèmes de santé avancés. Des pays comme l’Allemagne, la France et le Royaume-Uni ont adopté des capteurs optiques pour améliorer le contrôle des émissions industrielles et la sécurité des processus chimiques. La solide base de recherche de la région a accéléré les innovations dans la détection par fibre optique et les diagnostics biomédicaux. L’accent croissant sur le suivi climatique et l’amélioration de la qualité de l’air a stimulé le déploiement dans les stations environnementales. L’expansion de la fabrication pharmaceutique a également élevé l’utilisation de capteurs biochimiques optiques pour une analyse de précision. Les réglementations européennes favorables promouvant les technologies à faible pollution ont continué de renforcer la demande du marché dans les principales industries.

Asie-Pacifique

L’Asie-Pacifique détenait environ 25% de part en 2024 et est restée la région à la croissance la plus rapide en raison de l’expansion industrielle rapide, des préoccupations croissantes en matière de pollution et de l’augmentation des investissements dans la santé. La Chine, le Japon, la Corée du Sud et l’Inde ont adopté des systèmes de détection optique dans les usines de fabrication, le traitement chimique et la surveillance environnementale. Les gouvernements ont accéléré les initiatives de surveillance de l’air et de l’eau en raison de l’urbanisation et de mesures de contrôle de la pollution plus strictes. La demande en diagnostics médicaux a augmenté à mesure que les hôpitaux ont élargi les capacités d’imagerie et de tests au point de service. La croissance dans la fabrication de semi-conducteurs et d’électronique a soutenu l’intégration avancée de capteurs optiques. Les pôles d’innovation régionaux ont investi dans des technologies de détection optique miniaturisées et à faible coût pour répondre à la demande croissante nationale et à l’exportation.

Amérique latine

L’Amérique latine a capturé près de 6% de part en 2024, motivée par une modernisation industrielle accrue et des programmes de surveillance environnementale au Brésil, au Mexique et en Argentine. Les opérations pétrochimiques et minières ont adopté des capteurs optiques pour renforcer la détection des fuites, la sécurité au travail et le suivi des émissions. Les gouvernements ont investi dans des réseaux de test de la qualité de l’air en raison de la pollution urbaine croissante. Les établissements de santé ont lentement élargi l’équipement de diagnostic basé sur l’optique, bien que les contraintes budgétaires aient limité l’adoption haut de gamme. La demande de technologies de surveillance de la qualité de l’eau a augmenté à mesure que les industries se dirigeaient vers une conformité plus stricte. Bien que les progrès du marché restent progressifs, les investissements croissants dans l’automatisation industrielle et la surveillance de la santé publique devraient soutenir une croissance régulière dans toute la région.

Moyen-Orient & Afrique (MEA)

Le MEA représentait environ 4% de part en 2024, soutenu par l’adoption dans le pétrole et le gaz, les pétrochimiques et les applications de sécurité. Les pays du Golfe ont mis en œuvre des systèmes de détection de gaz optiques et de surveillance par fibre optique pour améliorer la sécurité des pipelines et les opérations de raffinerie. Les agences environnementales ont élargi le suivi de la salinité de l’eau et de la qualité de l’air en raison des défis climatiques arides. La croissance des soins de santé aux Émirats arabes unis et en Arabie saoudite a augmenté l’utilisation d’outils de diagnostic optique. Les régions africaines ont montré un intérêt croissant pour les solutions de surveillance de la pollution mais ont fait face à des contraintes de coût. Les dépenses croissantes en sécurité intérieure et les réglementations sur la sécurité industrielle ont continué de créer une demande pour des systèmes de détection chimique optique fiables.

Segmentations du marché :

Par type

Par Application

- Industriel

- Médical

- Surveillance Environnementale

- Défense

- Sécurité Intérieure

Par Technologie

- Électrochimique

- Biochimique

- Optique

- Électrique

- Électromécanique

- Thermométrique

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des capteurs chimiques optiques se caractérise par une forte participation de leaders mondiaux tels que Honeywell International, ABB, Teledyne Technologies, Robert Bosch, Alpha MOS, Siemens, Halma, Emerson Electric, General Electric et Abbott Laboratories. Ces entreprises rivalisent en développant des plateformes optiques de haute précision, en élargissant leurs portefeuilles de produits et en intégrant des analyses basées sur l’IA pour une détection plus rapide et plus fiable. De nombreux acteurs investissent dans des conceptions miniaturisées et à fibre optique pour desservir les applications industrielles, médicales et environnementales. Des partenariats stratégiques avec des usines chimiques, des établissements de santé et des agences de surveillance environnementale aident à renforcer la portée du marché. Les entreprises se concentrent également sur l’amélioration de la durabilité des capteurs, la réduction des besoins de maintenance et l’amélioration de la compatibilité avec les systèmes automatisés. La demande croissante pour la surveillance en temps réel pousse les entreprises à accélérer l’innovation et à étendre les capacités de fabrication dans les régions clés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Honeywell International

- ABB

- Teledyne Technologies

- Robert Bosch

- Alpha MOS

- Siemens

- Halma

- Emerson Electric

- General Electric (GE)

- Abbot Laboratories

Développements Récents

- En novembre 2025 (et activité antérieure 2024–2025), Teledyne Technologies : Teledyne a lancé de nouveaux produits de capteurs optiques/d’imagerie et des capteurs CMOS/d’imagerie qualifiés pour l’espace qui alimentent les marchés de la détection environnementale et scientifique (les annonces incluent les introductions de produits Teledyne FLIR à SPIE/VISION en 2024 et une annonce de Teledyne Space Imaging le 13 novembre 2025 concernant des capteurs améliorés et des kits d’évaluation). Ces développements élargissent le portefeuille de capteurs d’imagerie numérique/optique de Teledyne utilisés dans la surveillance environnementale, la spectroscopie et d’autres applications de détection optique qui chevauchent le marché des capteurs chimiques optiques.

- En mai 2025, Honeywell : Honeywell a annoncé une nouvelle solution de détecteur de fuite d’hydrogène (HLD) conçue pour détecter les fuites microscopiques d’hydrogène en temps réel (solution de détection annoncée le 6 mai 2025). Honeywell continue de commercialiser des produits de détection de gaz optiques/infrarouges dans le cadre de son portefeuille de détection de gaz (par exemple, la famille de détecteurs de gaz infrarouges à chemin ouvert Searchline), positionnant l’entreprise dans des applications qui chevauchent le marché de la détection chimique optique (détection de fuites de gaz, sécurité industrielle, économie de l’hydrogène).

- En 2024, ABB a annoncé une acquisition (communiqué de presse daté du 8 janvier 2024) d’une entreprise innovante de capteurs optiques pour élargir son offre de surveillance intelligente de l’eau et de l’environnement, un mouvement stratégique qui renforce les capacités de capteurs optiques d’ABB (y compris les analyseurs optiques et la détection hyperspectrale/laser) pertinentes pour les applications de surveillance chimique et des émissions. ABB a également mis en avant des solutions optiques telles que les analyseurs d’eau optiques UviTec et la détection de fuites de gaz MobileGuard™ basée sur le laser lors de briefings d’événements ultérieurs (ENVEX 2025).

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, l’Application, la Technologie et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour la surveillance en temps réel augmentera à mesure que les industries adopteront des systèmes de sécurité plus intelligents.

- Le diagnostic médical élargira l’adoption des biocapteurs optiques pour des tests plus rapides et non invasifs.

- Les agences environnementales augmenteront le déploiement pour un suivi avancé de la qualité de l’air et de l’eau.

- Les capteurs optiques miniaturisés et portables seront de plus en plus utilisés dans les soins de santé et les appareils grand public.

- Les analyses pilotées par l’IA amélioreront la précision de la détection et soutiendront la surveillance prédictive.

- Les plateformes à fibre optique connaîtront une adoption plus forte dans les environnements industriels difficiles et éloignés.

- Les programmes de villes intelligentes intégreront des capteurs optiques pour une cartographie continue de la pollution.

- La défense et la sécurité intérieure adopteront des unités optiques compactes pour la détection des menaces chimiques.

- L’automatisation industrielle stimulera la demande pour des modules de détection optique de haute précision.

- Les fabricants investiront dans des conceptions robustes et auto-étalonnantes pour surmonter les limitations environnementales.