Aperçu du marché :

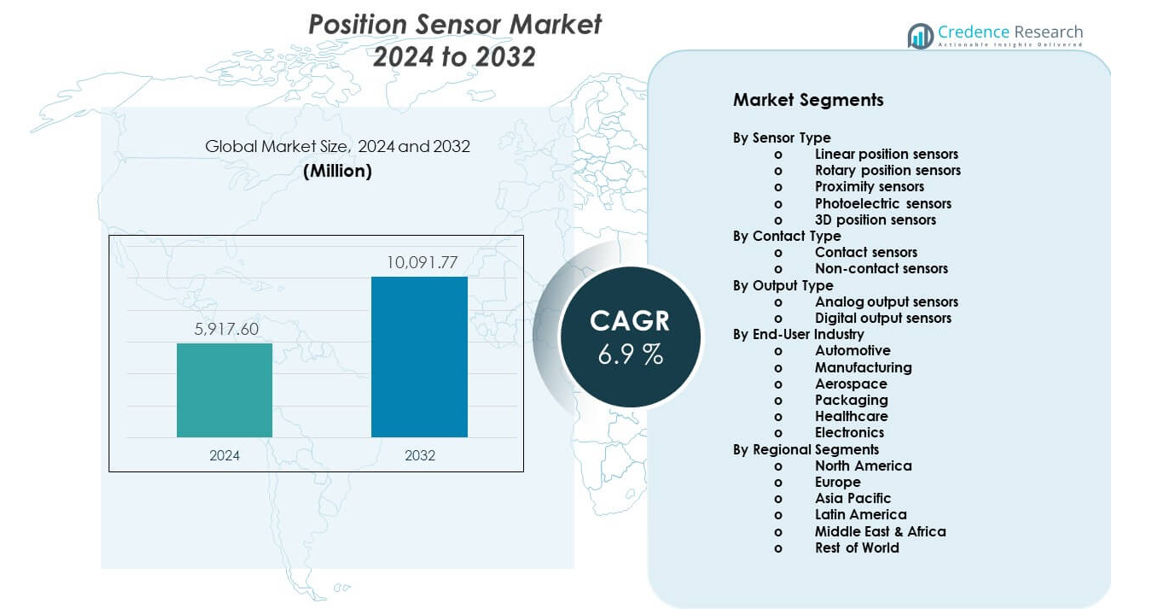

Le marché des capteurs de position devrait passer de 5 917,6 millions USD en 2024 à environ 10 091,77 millions USD d’ici 2032. On s’attend à ce que le marché enregistre un TCAC de 6,9 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des capteurs de position 2024 |

5 917,6 millions USD |

| Marché des capteurs de position, TCAC |

6,9 % |

| Taille du marché des capteurs de position 2032 |

10 091,77 millions USD |

La croissance du marché est stimulée par l’automatisation croissante dans les industries manufacturières et de transformation. Les capteurs de position soutiennent un contrôle précis dans la robotique, les machines CNC et les systèmes d’assemblage. La demande automobile augmente en raison des véhicules électriques, des systèmes d’assistance à la conduite et des besoins d’optimisation du groupe motopropulseur. L’électronique grand public dépend de capteurs compacts pour les fonctions de toucher, de mouvement et d’orientation. Les mises à niveau des équipements industriels augmentent également la demande de remplacement. Les avancées dans la miniaturisation des capteurs améliorent la précision et la durabilité. L’intégration avec les systèmes de contrôle numérique soutient la surveillance en temps réel. Ces facteurs soutiennent ensemble une forte adoption dans les secteurs d’utilisation finale.

L’Asie-Pacifique domine le marché des capteurs de position en raison des grandes bases de fabrication en Chine, au Japon et en Corée du Sud. La forte production électronique et l’automatisation des usines soutiennent la domination régionale. L’Europe suit, stimulée par l’innovation automobile et l’adoption de l’industrie 4.0 en Allemagne et en France. L’Amérique du Nord montre une croissance régulière grâce à l’aérospatiale, la robotique et la fabrication avancée. Les marchés émergents en Asie du Sud-Est et en Inde se développent grâce aux investissements industriels et au développement des infrastructures. La croissance de la production locale augmente l’intégration des capteurs dans les machines et les véhicules.

Perspectives du marché :

- Le marché a atteint 5 917,6 millions USD en 2024 et devrait atteindre 10 091,77 millions USD d’ici 2032, avec une croissance à un TCAC de 9 %, stimulée par la demande en automatisation et en électronique.

- Asie-Pacifique (40 %), Europe (28 %), et Amérique du Nord (22 %) dominent grâce à de fortes bases de fabrication, à la production automobile et à l’adoption de l’automatisation avancée.

- L’Asie-Pacifique est également la région à la croissance la plus rapide, détenant près de 40 % de part, soutenue par l’expansion des usines, la production électronique et l’augmentation de la production de VE.

- Par industrie utilisatrice finale, l’automobile représente environ 34 %, tandis que la fabrication représente environ 27 %, reflétant une utilisation intensive des capteurs dans les systèmes de véhicules et l’automatisation industrielle.

- Par type de capteur, les capteurs de proximité et rotatifs représentent ensemble environ 45 %, stimulés par la demande de détection sans contact et d’applications de contrôle moteur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du marché :

Augmentation de l’automatisation industrielle et des exigences de contrôle de précision

Les fabricants adoptent une automatisation avancée pour améliorer la qualité et la cohérence de la production. Les capteurs de position permettent un suivi précis des mouvements dans les systèmes automatisés. Les robots et les machines CNC dépendent d’un retour de position fiable. Le marché des capteurs de position bénéficie d’une numérisation plus large des usines dans divers secteurs. Les capteurs soutiennent un alignement précis, un contrôle de la vitesse et une réduction des défauts. Les usines intelligentes nécessitent des performances stables des capteurs dans des conditions difficiles. La demande augmente dans les lignes de production automobile, métallurgique et électronique. Ce moteur renforce l’adoption à long terme des capteurs industriels.

- Par exemple, FANUC rapporte une répétabilité robotique de ±0,02 mm sur plusieurs modèles de robots industriels, ce qui dépend de capteurs de position haute précision pour le contrôle en boucle fermée.

Expansion de l’électronique automobile et de la demande d’électrification des véhicules

Les systèmes automobiles dépendent des capteurs pour le contrôle de la sécurité et des performances. Les véhicules électriques nécessitent un retour précis sur la position du moteur et de la batterie. Les systèmes avancés d’assistance à la conduite dépendent d’entrées de capteurs précises. Les capteurs de position soutiennent le contrôle de la direction, du freinage et de la transmission. Les plateformes de véhicules adoptent chaque année davantage d’unités de contrôle électronique. Les fabricants d’équipements d’origine se concentrent sur la fiabilité et la conception compacte des capteurs. Les règles d’émission poussent à un contrôle efficace du groupe motopropulseur. La demande automobile reste un moteur de croissance essentiel.

- Par exemple, le capteur de position magnétique TLE5012B d’Infineon fonctionne jusqu’à une température de jonction de 160 °C et prend en charge une résolution angulaire de 15 bits, répondant aux exigences de la direction assistée électrique.

Croissance de la production d’électronique grand public et d’appareils intelligents

Les smartphones et les appareils portables utilisent des capteurs pour la détection de mouvement et d’orientation. Les tendances de conception compacte augmentent les besoins d’intégration des capteurs. Les appareils grand public nécessitent une réponse rapide et une faible consommation d’énergie. Les capteurs de position permettent des interfaces tactiles et la stabilisation des caméras. Les volumes de production élevés soutiennent une croissance régulière de la demande. Les fabricants d’appareils préfèrent des composants durables et rentables. Les cycles de produits courts soutiennent une demande récurrente de remplacement des capteurs. Ce moteur soutient l’expansion du marché basée sur le volume.

Augmentation de l’utilisation dans les systèmes de sécurité industrielle et de surveillance des équipements

Les systèmes de sécurité dépendent d’un retour de position précis pour le contrôle des machines. Les capteurs aident à prévenir les surcharges et les mouvements dangereux. Les mises à niveau des équipements industriels augmentent la demande de solutions de détection modernes. La maintenance prédictive repose sur des données de mouvement précises. Les capteurs réduisent les temps d’arrêt grâce à la détection précoce des défauts. Les normes de sécurité réglementaires encouragent l’adoption des capteurs. Les opérateurs apprécient les performances fiables en fonctionnement continu. Les applications axées sur la sécurité soutiennent une croissance constante de la demande.

Tendances du marché :

Transition vers des technologies de capteurs sans contact et non mécaniques

Les fabricants privilégient la détection sans contact pour une durée de vie plus longue. Les capteurs magnétiques et optiques réduisent les problèmes d’usure. Ces conceptions supportent des environnements à grande vitesse et difficiles. Les utilisateurs préfèrent une sortie stable sur des cycles prolongés. Les facteurs de forme compacts améliorent l’intégration des systèmes. Cette tendance améliore la fiabilité dans les utilisations industrielles. La maintenance réduite diminue le coût total de possession. L’adoption augmente dans les systèmes d’automatisation et de transport.

- Par exemple, le capteur de position magnétique AS5600 d’ams-OSRAM offre une résolution de 12 bits avec un fonctionnement sans contact, permettant une rotation de plus de 360° sans dégradation mécanique.

Intégration croissante avec les plateformes de contrôle numérique et IoT

Les capteurs se connectent avec des contrôleurs numériques et des logiciels de surveillance. Les systèmes basés sur les données nécessitent des retours de position en temps réel. L’intégration soutient le diagnostic à distance et l’optimisation des systèmes. Les données de position alimentent les tableaux de bord analytiques et de contrôle. Les usines intelligentes valorisent les protocoles de communication fluides. L’informatique de périphérie améliore le temps de réponse et la précision. Cette tendance soutient un contrôle plus intelligent des équipements. L’intégration numérique redéfinit la conception des systèmes de capteurs.

- Par exemple, les systèmes d’automatisation SIMATIC de Siemens intègrent des capteurs de position via PROFINET avec des temps de cycle inférieurs à 1 ms, permettant une synchronisation des mouvements en temps réel.

Miniaturisation et focalisation sur la conception de capteurs haute précision

Les utilisateurs finaux préfèrent des capteurs plus petits avec une résolution plus élevée. Les contraintes d’espace stimulent le développement de composants compacts. La précision améliore le contrôle des mouvements et l’efficacité des systèmes. Les matériaux avancés soutiennent une performance de mesure stable. Les fabricants investissent dans des méthodes de calibration raffinées. Les capteurs plus petits conviennent aux dispositifs médicaux et de consommation. Cette tendance élargit le champ d’application. La haute précision devient un facteur d’achat clé.

Croissance des solutions de capteurs personnalisées et spécifiques à l’application

Les clients demandent des capteurs adaptés aux besoins spécifiques de l’équipement. Les conceptions personnalisées améliorent l’ajustement et la fiabilité des performances. Les fournisseurs offrent des options de sortie et de boîtier flexibles. Les exigences spécifiques à l’industrie façonnent le développement des produits. Les partenariats OEM soutiennent les plateformes de capteurs co-développées. La personnalisation améliore la fidélisation à long terme des clients. Cette tendance déplace l’accent des produits standard. Les solutions à valeur ajoutée gagnent en importance.

Analyse des défis du marché :

Forte pression sur les coûts et sensibilité aux prix chez les utilisateurs finaux

Les acheteurs exigent un contrôle des coûts dans les déploiements à grande échelle. La concurrence sur les prix affecte les marges des fournisseurs. Les alternatives à bas coût créent une pression sur le marché. Les clients comparent de près la performance par rapport aux prix. Le contrôle des coûts de fabrication devient crucial pour les fournisseurs. L’approvisionnement en composants impacte les prix finaux des capteurs. Cela remet en question le positionnement des produits haut de gamme. La sensibilité aux coûts reste une contrainte clé du marché.

Complexité technique et attentes en matière de fiabilité des performances

Les applications complexes nécessitent une calibration précise et une stabilité. Les défaillances de performance risquent de provoquer des temps d’arrêt du système. Les environnements difficiles testent la durabilité des capteurs. La température et les vibrations affectent la précision des mesures. Les erreurs de conception augmentent les coûts de garantie et de support. Une expertise en intégration qualifiée est souvent requise. Les petits utilisateurs font face à des barrières d’adoption. Les exigences de fiabilité posent des défis de développement.

Opportunités du marché :

Expansion des projets de fabrication intelligente et de numérisation industrielle

La numérisation industrielle crée une demande pour des capteurs avancés. Les usines intelligentes nécessitent une surveillance continue de la position. Les mises à niveau de l’automatisation ouvrent de nouvelles opportunités d’installation. Les fournisseurs du marché des capteurs de position bénéficient des réaménagements de systèmes. Les jumeaux numériques dépendent de données de mouvement précises. Les gouvernements soutiennent les investissements dans les usines intelligentes. Cette tendance crée une visibilité de la demande à long terme. Les mises à niveau industrielles offrent une croissance régulière des opportunités.

Adoption croissante dans les économies émergentes et nouvelles applications

Les marchés émergents investissent dans la fabrication et les infrastructures. L’adoption locale de l’automatisation augmente l’utilisation des capteurs. Les dispositifs médicaux et les systèmes d’énergie renouvelable augmentent la demande. L’éducation et la recherche en robotique élargissent l’utilisation. Les centres de production régionaux ont besoin de solutions de détection fiables. Les fournisseurs élargissent les partenariats locaux et la distribution. Les nouvelles applications diversifient les sources de revenus. Les régions émergentes soutiennent l’expansion future du marché.

Analyse de la segmentation du marché :

Par type de capteur

Les capteurs de position linéaire soutiennent la mesure précise du déplacement dans les machines industrielles et les systèmes d’automatisation. Les capteurs de position rotatifs jouent un rôle clé dans le contrôle des moteurs, les systèmes de direction et la robotique. Les capteurs de proximité permettent une détection fiable des objets sans contact physique, répondant aux besoins de sécurité et d’automatisation. Les capteurs photoélectriques servent aux tâches de détection à grande vitesse dans l’emballage et la manutention des matériaux. Les capteurs de position 3D attirent l’attention dans la robotique avancée et les systèmes basés sur la vision nécessitant précision en profondeur et spatiale.

- Par exemple, les capteurs photoélectriques W4 de SICK atteignent des fréquences de commutation allant jusqu’à 1 200 Hz, soutenant les lignes de convoyeurs et d’emballage à grande vitesse.

Par type de contact

Les capteurs de contact restent pertinents dans les applications sensibles aux coûts nécessitant une mesure simple et stable. Ces capteurs conviennent aux environnements contrôlés avec un risque d’usure limité. Les capteurs sans contact montrent une adoption plus forte en raison de leur durabilité accrue et de leurs besoins de maintenance réduits. Les industries privilégient ces solutions pour des conditions de fonctionnement difficiles ou à grande vitesse. Les conceptions sans contact supportent une longue durée de vie et une sortie constante.

- Par exemple, les capteurs de position à effet Hall sans contact de Honeywell sont évalués pour plus de 10 millions de cycles de fonctionnement, dépassant de loin la durée de vie des potentiomètres mécaniques.

Par type de sortie

Les capteurs à sortie analogique fournissent un retour de signal continu, ce qui soutient le contrôle fin des mouvements et les tâches de calibrage. Ces capteurs servent les environnements d’automatisation industrielle et de test. Les capteurs à sortie numérique offrent un traitement de signal clair et une intégration facile dans le système. Les systèmes de contrôle modernes préfèrent les formats numériques pour leur précision et leur résistance au bruit.

Par industrie utilisatrice finale

La demande automobile se concentre sur le contrôle des véhicules, les systèmes de sécurité et d’électrification. La fabrication repose sur les capteurs pour l’automatisation, la robotique et le contrôle qualité. L’aérospatiale utilise des capteurs de haute précision pour les systèmes de navigation et de contrôle. Les applications d’emballage se concentrent sur la vitesse, l’alignement et la précision de détection. Les soins de santé adoptent des capteurs dans les dispositifs médicaux et les diagnostics. La fabrication électronique soutient la demande en volume à travers des applications compactes et axées sur la précision.

Segmentation :

Par type de capteur

- Capteurs de position linéaire

- Capteurs de position rotatifs

- Capteurs de proximité

- Capteurs photoélectriques

- Capteurs de position 3D

Par type de contact

- Capteurs de contact

- Capteurs sans contact

Par type de sortie

- Capteurs à sortie analogique

- Capteurs à sortie numérique

Par industrie utilisatrice finale

- Automobile

- Fabrication

- Aérospatiale

- Emballage

- Santé

- Électronique

Par segments régionaux

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse Régionale :

Asie-Pacifique

L’Asie-Pacifique détient la plus grande part du marché mondial, représentant environ 40% de la demande totale. La Chine est en tête grâce à la fabrication à grande échelle, à la production d’électronique et aux investissements dans l’automatisation des usines. Le Japon et la Corée du Sud soutiennent une forte demande grâce à l’adoption de l’électronique automobile et de la robotique. L’Inde montre une adoption croissante, stimulée par l’expansion industrielle et les projets d’infrastructure. La présence d’OEM régionaux soutient l’approvisionnement local et l’efficacité des coûts. Les volumes de production élevés maintiennent une intégration régulière des capteurs dans les industries.

Europe

L’Europe représente près de 28% de la part de marché mondiale. L’Allemagne est en tête grâce à l’ingénierie automobile avancée et au déploiement de l’Industrie 4.0. La France et le Royaume-Uni soutiennent la demande à travers l’aérospatiale, la défense et l’automatisation industrielle. Les fabricants européens mettent l’accent sur la précision, la sécurité et les normes de conformité. L’adoption des véhicules électriques renforce l’utilisation des capteurs dans les groupes motopropulseurs et les systèmes de contrôle. Un fort accent sur la R&D soutient les mises à niveau technologiques dans toute la région.

Amérique du Nord et autres régions

L’Amérique du Nord représente environ 22% de la part mondiale, principalement grâce aux États-Unis. La demande provient de l’aérospatiale, de la robotique, des dispositifs médicaux et de la fabrication avancée. Les mises à niveau de l’automatisation soutiennent une demande de remplacement régulière. L’Amérique Latine détient près de 6%, menée par les applications automobiles et d’emballage au Brésil et au Mexique. Le Moyen-Orient & Afrique représentent près de 4%, soutenus par des projets industriels et d’infrastructure. Ces régions offrent des opportunités d’expansion à long terme à mesure que l’adoption de l’automatisation s’améliore.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés :

Analyse Concurrentielle :

Le marché des capteurs de position présente une forte concurrence parmi les fournisseurs mondiaux de technologies électroniques et de détection. Les entreprises leaders se concentrent sur la précision des produits, la durabilité et la compatibilité des systèmes pour renforcer leur présence sur le marché. Les entreprises rivalisent grâce à de larges portefeuilles qui desservent les applications automobiles, d’automatisation industrielle, électroniques et aérospatiales. L’accent stratégique est mis sur la conception compacte, la détection sans contact et l’intégration de sorties numériques. De nombreux acteurs investissent dans la R&D pour améliorer la précision et la fiabilité dans des conditions difficiles. Les réseaux d’approvisionnement mondiaux et les partenariats OEM soutiennent les avantages d’échelle. Le marché reste modérément consolidé, l’innovation et l’étendue des applications façonnant le positionnement concurrentiel.

Développements récents :

- En juillet 2025, STMicroelectronics a annoncé son projet d’acquisition de l’activité capteurs MEMS (systèmes microélectromécaniques) de NXP Semiconductors pour un prix d’achat pouvant atteindre 950 millions de dollars en espèces, comprenant 900 millions de dollars initialement et 50 millions de dollars sous réserve de la réalisation de jalons techniques. Cette acquisition répond directement au marché des capteurs de position en intégrant des produits de sécurité automobile et des capteurs industriels dans le portefeuille de ST. Les activités MEMS de ST et NXP sont fortement complémentaires en termes de technologie et de portefeuille de produits, avec une offre combinée bien équilibrée entre les marchés finaux automobile, industriel et grand public. L’activité capteurs MEMS de NXP a généré environ 300 millions de dollars de revenus en 2024 et comprend des capteurs de sécurité automobile pour des applications passives telles que les airbags et des applications actives telles que le contrôle de la dynamique du véhicule, ainsi que des capteurs de surveillance pour la pression des pneus, la gestion du moteur, les fonctionnalités de confort et les applications de sécurité. La transaction, qui devrait être finalisée au premier semestre 2026, complétera et étendra la technologie et le portefeuille de produits de capteurs MEMS de ST, ouvrant de nouvelles opportunités de développement dans ces segments de marché critiques.

- Acquisition de l’Ethernet automobile de MarvellInfineon a annoncé le 7 avril 2025 qu’elle allait acquérir l’activité Ethernet automobile de Marvell Technology pour 2,5 milliards de dollars en espèces. La transaction, qui a reçu toutes les approbations réglementaires nécessaires, a été finalisée avec succès le 14 août 2025. Cette acquisition était stratégique pour renforcer les capacités système d’Infineon pour les véhicules définis par logiciel et étendre son leadership sur le marché des microcontrôleurs automobiles. L’activité acquise devait générer entre 225 et 250 millions de dollars de revenus au cours de l’exercice fiscal 2026 de Marvell (qui a débuté en février 2025), avec une marge brute d’environ 60 %.

- Partenariat avec TeradyneLe 31 janvier 2025, Infineon et Teradyne ont annoncé un partenariat stratégique visant à faire progresser les tests de semi-conducteurs de puissance. Dans le cadre de cette collaboration, Teradyne a acquis une partie de l’équipe d’équipements de test automatisés d’Infineon à Ratisbonne, en Allemagne, une initiative conçue pour accélérer l’innovation dans des technologies telles que le carbure de silicium et le nitrure de gallium.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de capteur, le type de contact, le type de sortie et l’industrie utilisatrice finale. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- L’adoption de l’automatisation soutiendra la demande de capteurs à long terme

- Les véhicules électriques augmenteront les besoins en détection de précision

- Les capteurs sans contact gagneront en préférence industrielle

- La miniaturisation favorisera l’intégration de dispositifs compacts

- Les formats de sortie numérique verront une adoption accrue des systèmes

- Les usines intelligentes étendront l’utilisation de la détection en temps réel

- Les dispositifs de santé adopteront la détection de mouvement précise

- Les marchés émergents augmenteront la demande liée à la fabrication

- Les solutions de capteurs personnalisés susciteront l’intérêt des OEM

- La fiabilité et la performance du cycle de vie guideront la sélection