Aperçu du marché :

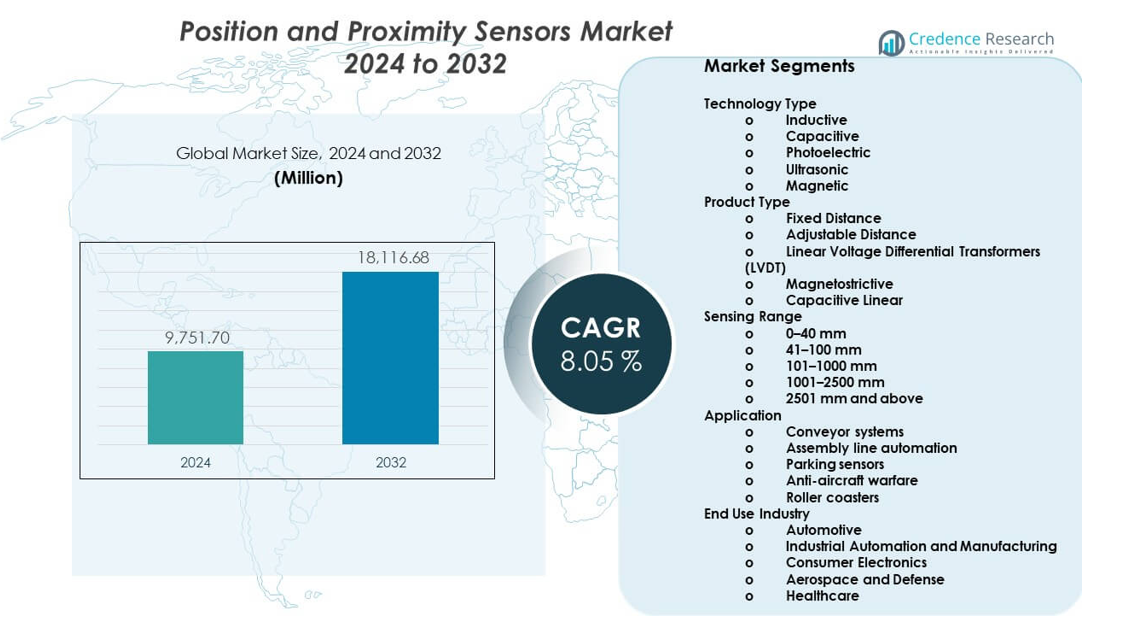

Le marché des capteurs de position et de proximité devrait passer de 9 751,7 millions USD en 2024 à environ 18 116,68 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 8,05 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Capteurs de Position et de Proximité 2024 |

9 751,7 millions USD |

| Marché des Capteurs de Position et de Proximité, TCAC |

8,05 % |

| Taille du Marché des Capteurs de Position et de Proximité 2032 |

18 116,68 millions USD |

La croissance du marché des capteurs de position et de proximité est stimulée par l’automatisation dans les industries manufacturières et de transformation. Les systèmes de contrôle robotique et d’usine dépendent d’un retour de position précis pour l’efficacité et la sécurité. La demande automobile augmente en raison des systèmes avancés d’assistance au conducteur et des plateformes de véhicules électriques. L’électronique grand public adopte des capteurs compacts pour le contrôle sans contact et l’alignement des appareils. Les équipements de santé utilisent également la détection de proximité pour les fonctions de surveillance et de sécurité. Les avancées continues dans la miniaturisation, la précision et la durabilité des capteurs améliorent encore les taux d’adoption dans diverses applications.

L’Asie-Pacifique domine le marché des capteurs de position et de proximité grâce à une forte production électronique et à l’automatisation industrielle. La Chine, le Japon et la Corée du Sud stimulent la demande par la fabrication automobile et de semi-conducteurs. L’Amérique du Nord suit avec une adoption élevée dans la robotique industrielle et les systèmes automobiles avancés. L’Europe reste forte grâce aux mises à niveau des usines intelligentes et aux réglementations de sécurité. Les marchés émergents en Asie du Sud-Est et en Amérique latine montrent une croissance à mesure que les investissements dans l’automatisation augmentent. Ces régions bénéficient de l’expansion des bases manufacturières et de l’utilisation croissante d’équipements industriels intelligents.

Aperçus du marché :

- Le marché a atteint 9 751,7 millions USD en 2024 et devrait atteindre 18 116,68 millions USD d’ici 2032, stimulé par un TCAC de 8,05 %, soutenu par la demande en automatisation et en électronique.

- L’Asie-Pacifique est en tête avec une part de 42 %, suivie par l’Amérique du Nord à 27 % et l’Europe à 22 %, en raison de bases manufacturières solides, de la production automobile et de l’adoption avancée de l’automatisation.

- L’Asie-Pacifique est également la région à la croissance la plus rapide avec une part de 42 %, soutenue par l’expansion de la production électronique, les programmes d’usines intelligentes et les écosystèmes de production rentables.

- Par type de technologie, les capteurs inductifs représentent environ 38 % de part, tandis que les capteurs photoélectriques détiennent près de 24 %, reflétant les besoins en durabilité et la demande de détection à haute vitesse.

- Par utilisation finale, l’automatisation industrielle et la fabrication représentent environ 41 % de part, tandis que l’automobile contribue à environ 29 %, stimulée par le déploiement de la robotique et la croissance de l’électronique des véhicules.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du marché :

Adoption croissante de l’automatisation industrielle dans les installations de fabrication

L’automatisation industrielle augmente la demande de technologies de détection fiables dans les usines. Les fabricants déploient des capteurs pour améliorer la précision des machines et le contrôle opérationnel. Le marché des capteurs de position et de proximité bénéficie de l’augmentation des dépenses en automatisation dans les industries discrètes. Les systèmes robotiques dépendent d’un retour de position précis pour assurer un mouvement répétable. Les capteurs de proximité aident à réduire les dommages aux équipements et les temps d’arrêt. Les systèmes de sécurité reposent sur une détection précise des objets et des travailleurs. Les plateformes de fabrication numérique nécessitent des données de capteurs continues. Les stratégies d’automatisation s’étendent aux secteurs de l’automobile, de l’électronique et des machines lourdes.

- Par exemple, KEYENCE rapporte que ses capteurs de proximité inductifs atteignent une répétabilité de ±0,01 mm et des temps de réponse inférieurs à 1 ms, permettant un positionnement robotique à grande vitesse dans les lignes d’assemblage automatisées.

Intégration croissante des capteurs dans les plateformes automobiles et de véhicules électriques

Les fabricants automobiles adoptent des capteurs pour soutenir les fonctions avancées des véhicules. Les véhicules électriques nécessitent une détection de position précise pour les moteurs et les systèmes de batteries. Le marché des capteurs de position et de proximité gagne en dynamisme grâce aux tendances d’électrification des véhicules. Les fonctionnalités d’assistance au conducteur reposent sur une détection précise des objets et des distances. Les capteurs améliorent la direction, le freinage et le contrôle de la transmission. Les plateformes de véhicules intègrent davantage d’unités de contrôle électronique. Les constructeurs automobiles se concentrent sur la fiabilité des systèmes et la rapidité de réponse. Un contenu de capteur plus élevé par véhicule soutient une croissance régulière de la demande.

- Par exemple, Infineon Technologies déclare que ses capteurs de position magnétique XENSIV atteignent une précision angulaire meilleure que 0,5°, soutenant le contrôle de position du moteur dans la direction assistée électrique et les onduleurs de traction.

Utilisation croissante des appareils électroniques grand public intelligents et des appareils connectés

Les appareils électroniques grand public intègrent des capteurs pour améliorer l’interaction utilisateur et la sécurité. Les smartphones utilisent des capteurs de proximité pour gérer les affichages et l’utilisation de l’énergie. Le marché des capteurs de position et de proximité bénéficie de l’augmentation des expéditions d’appareils. Les appareils portables dépendent de la détection de mouvement et de position pour les fonctionnalités de suivi. Les produits de maison intelligente utilisent des capteurs pour un fonctionnement sans contact. Les fabricants privilégient la taille compacte et la faible consommation d’énergie. Les équipes de conception exigent une haute précision dans des formats compacts. Les cycles de renouvellement des produits soutiennent l’adoption à long terme des capteurs.

Demande croissante des fabricants d’équipements médicaux et de santé

Les dispositifs de santé nécessitent une détection précise pour un fonctionnement sûr et contrôlé. Le retour de position soutient la performance des équipements d’imagerie et de diagnostic. Le marché des capteurs de position et de proximité bénéficie du soutien de la modernisation des soins de santé. Les hôpitaux adoptent des systèmes chirurgicaux et de surveillance avancés. Les capteurs contrôlent le mouvement dans les outils de chirurgie robotique. La détection de proximité améliore la sécurité des patients et des opérateurs. Les fabricants de dispositifs se concentrent sur la fiabilité et les normes de conformité. L’investissement dans la santé stimule une demande stable de capteurs de précision.

Tendances du marché :

Transition vers des architectures de capteurs miniaturisées et de haute précision

Les fabricants de capteurs se concentrent sur des conceptions plus petites pour les applications à espace limité. Les capteurs compacts permettent une intégration dans l’électronique et les machines modernes. Le marché des capteurs de position et de proximité suit les tendances vers une plus grande précision. Une précision améliorée soutient les tâches d’automatisation avancées. La miniaturisation aide à réduire le poids du système et la consommation d’énergie. Les ingénieurs préfèrent les capteurs avec une sortie stable et un faible bruit. Les innovations en matière d’emballage soutiennent les conditions de fonctionnement difficiles. Le développement axé sur la précision définit les feuilles de route des produits.

- Par exemple, STMicroelectronics indique que ses capteurs de position basés sur MEMS fonctionnent avec une densité de bruit inférieure à 100 µg/√Hz, permettant une détection de mouvement précise dans des appareils industriels et grand public compacts.

Adoption croissante des technologies de détection sans contact et non mécaniques

Les industries préfèrent les capteurs sans contact pour réduire l’usure et la maintenance. Les capteurs optiques et magnétiques remplacent les interrupteurs mécaniques. Le marché des capteurs de position et de proximité reflète ce changement technologique. Les conceptions sans contact améliorent la durabilité et la longévité. Les environnements difficiles bénéficient de structures de capteurs scellées. Les fabricants recherchent des performances constantes sous vibration et poussière. La détection sans contact améliore la fiabilité des systèmes. Cette tendance soutient une acceptation industrielle plus large.

- Par exemple, Honeywell note que ses capteurs de proximité magnétiques dépassent 100 millions de cycles d’opération sans usure mécanique, soutenant une longue durée de vie dans les équipements industriels lourds.

Accent croissant sur les solutions de capteurs économes en énergie et à faible consommation

L’efficacité énergétique devient une priorité dans l’électronique et l’automatisation. Les capteurs à faible consommation prolongent la durée de vie de la batterie des appareils. Le marché des capteurs de position et de proximité s’aligne sur les besoins d’optimisation de l’énergie. Les appareils portables dépendent de composants de détection efficaces. Les systèmes industriels réduisent la consommation d’énergie grâce à des capteurs optimisés. Les concepteurs sélectionnent des composants avec une consommation d’énergie minimale. Les normes d’efficacité influencent la sélection des produits. Les conceptions économes en énergie façonnent le développement futur des capteurs.

Intégration des capteurs avec les systèmes de contrôle numérique et de données

Les capteurs se connectent de plus en plus aux plateformes de contrôle numérique. L’intégration des données soutient les stratégies de maintenance prédictive. Le marché des capteurs de position et de proximité s’aligne sur l’adoption des systèmes intelligents. Les usines utilisent les données des capteurs pour l’analyse des performances. Les véhicules dépendent des boucles de rétroaction numériques. La connectivité améliore le diagnostic et le contrôle des systèmes. Les plateformes pilotées par logiciel nécessitent des signaux d’entrée fiables. La numérisation des capteurs soutient les opérations intelligentes.

Analyse des défis du marché :

Fiabilité des performances dans des conditions de fonctionnement difficiles et variables

Les capteurs font face à des défis dans des températures extrêmes et des vibrations. Les sites industriels exposent les appareils à la poussière et à l’humidité. Le marché des capteurs de position et de proximité doit répondre aux préoccupations de fiabilité. La précision des signaux peut se dégrader dans des conditions difficiles. Les pannes d’équipement augmentent les coûts de maintenance. Les fabricants investissent dans des conceptions de boîtiers robustes. Les normes de test augmentent la complexité du développement. Les exigences de fiabilité influencent les cycles de qualification des produits.

Pression sur les coûts et exigences d’intégration complexes à travers les applications

La sensibilité aux prix affecte l’adoption des capteurs dans les industries axées sur les coûts. L’intégration des systèmes nécessite une expertise technique et une calibration. Le marché des capteurs de position et de proximité fait face à une pression sur les marges. Des problèmes de compatibilité surviennent sur les plateformes de contrôle. La personnalisation augmente le temps de développement. Les acheteurs exigent des performances élevées à moindre coût. Les fluctuations de la chaîne d’approvisionnement affectent le prix des composants. Ces facteurs posent des défis à l’expansion constante du marché.

Opportunités de marché :

Expansion des investissements en automatisation dans les économies manufacturières émergentes

Les économies émergentes augmentent les investissements dans la production automatisée. Les nouvelles usines adoptent des technologies de détection modernes. Le marché des capteurs de position et de proximité trouve des opportunités de croissance dans ces régions. Les fabricants modernisent les équipements anciens avec des capteurs intelligents. La pression sur les coûts de main-d’œuvre accélère l’adoption de l’automatisation. Les gouvernements soutiennent les programmes de modernisation industrielle. La capacité de production locale augmente la demande. Les marchés émergents offrent un potentiel de volume à long terme.

Déploiement croissant de capteurs dans les infrastructures intelligentes et la logistique

Les projets d’infrastructure intelligente nécessitent des systèmes de détection précis. Les entrepôts utilisent des capteurs pour les équipements de manutention automatisés. Le marché des capteurs de position et de proximité bénéficie de la modernisation de la logistique. Les capteurs améliorent le suivi des stocks et la sécurité. Les ports et les centres de transport adoptent des solutions automatisées. La détection en temps réel soutient l’efficacité opérationnelle. La numérisation des infrastructures crée de nouveaux cas d’utilisation. Ces projets ouvrent de nouvelles opportunités de revenus.

Analyse de la segmentation du marché :

Type de technologie

Les capteurs inductifs dominent l’utilisation industrielle en raison de leur durabilité et de leur performance stable dans des environnements difficiles. Les capteurs capacitifs soutiennent la détection de matériaux non métalliques et de liquides. Les capteurs photoélectriques répondent aux besoins de détection à grande vitesse et à longue distance dans les systèmes d’automatisation. Les capteurs ultrasoniques fonctionnent bien dans des conditions poussiéreuses et humides. Les capteurs magnétiques permettent une mesure de position sans contact avec une grande fiabilité. Le marché des capteurs de position et de proximité reflète une large adoption de ces technologies. Chaque type soutient des exigences spécifiques en matière de précision et d’environnement. Le choix technologique dépend des conditions d’application et des propriétés des matériaux.

- Par exemple, SICK AG précise que ses capteurs photoélectriques détectent des objets à des distances dépassant 10 m avec des fréquences de commutation supérieures à 1 kHz pour les systèmes de convoyeurs à grande vitesse.

Type de produit

Les capteurs à distance fixe conviennent aux opérations industrielles standardisées et répétitives. Les capteurs à distance réglable offrent de la flexibilité pour des configurations de machines variées. Les transformateurs différentiels à variation linéaire soutiennent la mesure linéaire de haute précision. Les capteurs magnétostrictifs servent les applications lourdes et à longue course. Les capteurs capacitifs linéaires conviennent aux conceptions compactes et contraintes par l’espace. La sélection des produits dépend des besoins en précision, en portée et en stabilité. Les utilisateurs industriels préfèrent une sortie cohérente et une faible dérive. Une offre de produits diversifiée soutient une large intégration des systèmes.

- Par exemple, TE Connectivity indique que ses capteurs de position LVDT atteignent une linéarité meilleure que ±0,25 % de l’échelle complète, soutenant le contrôle de précision dans les actionneurs industriels et les systèmes aérospatiaux.

Portée de détection

Les capteurs à courte portée jusqu’à 40 mm soutiennent les équipements compacts et l’électronique. Les options de portée moyenne de 41 à 100 mm conviennent aux systèmes robotiques et d’assemblage. Les portées entre 101 et 1000 mm servent la manutention des matériaux et les lignes d’automatisation. Les portées étendues soutiennent les utilisations dans les infrastructures, le transport et la défense. Les capteurs à très longue portée répondent aux besoins industriels spécialisés. La précision reste critique à toutes les distances. La disposition du système influence la demande de portée. Les fabricants maintiennent des portefeuilles de portées variées.

Application

Les systèmes de convoyeurs s’appuient sur des capteurs pour le suivi et le contrôle du flux. L’automatisation des lignes d’assemblage utilise des capteurs pour un positionnement et un séquençage précis. Les capteurs de stationnement soutiennent la détection d’objets et les fonctions de sécurité. Les systèmes de défense nécessitent une détection hautement fiable et précise. Les montagnes russes dépendent des capteurs pour le contrôle du mouvement et la sécurité des passagers. Chaque application exige des niveaux spécifiques de temps de réponse et de durabilité. L’exposition environnementale varie considérablement. Les besoins d’application guident la sélection des capteurs.

Industrie d’utilisation finale

La demande automobile augmente grâce aux systèmes de sécurité et de contrôle. L’automatisation industrielle et la fabrication s’appuient sur des capteurs pour l’efficacité et le contrôle de la qualité. L’électronique grand public adopte des capteurs pour des fonctions compactes et sans contact. L’aérospatiale et la défense nécessitent des solutions de détection robustes et précises. Les soins de santé dépendent d’un contrôle précis du mouvement et de la proximité. Chaque industrie valorise la fiabilité et la conformité. Les normes d’exploitation influencent le choix des produits. La diversité des utilisations finales soutient une croissance stable de la demande.

Segmentation :

Par Type de Technologie

- Inductive

- Capacitif

- Photoélectrique

- Ultrasonique

- Magnétique

Par Type de Produit

- Distance Fixe

- Distance Réglable

- Transformateurs Différentiels à Tension Linéaire (LVDT)

- Magnétostrictif

- Capacitif Linéaire

Par Plage de Détection

- 0–40 mm

- 41–100 mm

- 101–1000 mm

- 1001–2500 mm

- 2501 mm et plus

Par Application

- Systèmes de convoyeurs

- Automatisation des chaînes de montage

- Capteurs de stationnement

- Guerre antiaérienne

- Montagnes russes

Par Industrie d’Utilisation Finale

- Automobile

- Automatisation Industrielle et Fabrication

- Électronique Grand Public

- Aérospatiale et Défense

- Santé

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Analyse Régionale :

Asie-Pacifique

L’Asie-Pacifique détient la plus grande part du marché mondial avec environ 42%. La Chine, le Japon, la Corée du Sud et l’Inde stimulent la demande grâce à une activité manufacturière à grande échelle. La production d’électronique et l’assemblage automobile soutiennent une consommation élevée de capteurs. Les programmes d’automatisation industrielle s’étendent dans les usines et les centres logistiques. Le marché des capteurs de position et de proximité bénéficie de solides écosystèmes de fournisseurs locaux. Le soutien gouvernemental à la fabrication intelligente améliore les taux d’adoption. Une production rentable renforce également la position concurrentielle de la région.

Amérique du Nord

L’Amérique du Nord représente près de 27% de la part de marché. Les États-Unis sont en tête grâce à l’utilisation avancée de l’automatisation industrielle et de la technologie automobile. Les secteurs de la robotique, de l’aérospatiale et de la défense dépendent de systèmes de détection précis. Le développement de véhicules électriques soutient une intégration accrue des capteurs. Elle bénéficie de solides capacités de recherche et développement. La fabrication se concentre sur les normes de qualité, de sécurité et de fiabilité. Le Canada et le Mexique ajoutent de la demande grâce aux chaînes d’approvisionnement automobile et industrielle.

Europe, Moyen-Orient & Afrique, et Amérique Latine

L’Europe représente environ 22% du marché, menée par l’Allemagne, le Royaume-Uni, la France et l’Italie. Les mises à niveau des usines intelligentes et les normes de sécurité strictes soutiennent la demande de capteurs. L’ingénierie automobile et la machinerie industrielle restent des moteurs clés. Le Moyen-Orient et l’Afrique contribuent à près de 5% de part grâce à une modernisation industrielle progressive. L’Amérique Latine détient près de 4% de part, stimulée par la croissance manufacturière au Brésil et au Mexique. Les projets d’infrastructure soutiennent l’adoption des capteurs. Ces régions montrent une croissance stable mais modérée par rapport à l’Asie-Pacifique.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- STMicroelectronics

- TE Connectivity

- Vishay Intertechnology

- Infineon Technologies

- Panasonic Corporation

- OMRON Corporation

- KEYENCE Corporation

- SICK AG

- Honeywell International

- Allegro MicroSystems

Analyse concurrentielle :

Le marché des capteurs de position et de proximité montre une forte concurrence parmi les fournisseurs mondiaux d’électronique et d’automatisation. Les acteurs principaux se concentrent sur la fiabilité des produits, la précision et la profondeur du portefeuille. Les entreprises investissent dans la miniaturisation des capteurs et des conceptions robustes pour répondre aux besoins industriels. L’automobile et l’automatisation des usines restent des contributeurs clés aux revenus. Les partenariats stratégiques renforcent l’accès aux clients OEM. Il bénéficie de réseaux de distribution solides et d’un support technique. La différenciation des produits repose sur la précision de détection et la vitesse de réponse. La réputation de la marque influence les contrats à long terme. La pression concurrentielle entraîne des mises à jour continues des produits et une optimisation des coûts.

Développements récents :

- En décembre 2025, KEYENCE Corporation a lancé la série ER, un nouveau capteur de proximité inductif qui établit une norme industrielle plus élevée avec sa portée de détection étendue et son design durable, doté d’indicateurs de statut à 360° pour une meilleure visibilité. Auparavant, en juillet 2024, la société avait lancé la série LJ-S, un capteur instantané laser 3D automatisé capable de mesurer et d’inspecter avec précision le profil de pièces complexes sans nécessiter l’arrêt de la cible.

- En octobre 2025, Infineon Technologies a lancé le XENSIV™ BGT60CUTR13AIP, un capteur radar CMOS de 60 GHz de nouvelle génération hautement intégré, conçu pour la détection de présence à ultra-faible consommation dans les appareils IoT. Plus tôt, en juillet 2025, Infineon a introduit un nouveau capteur de position magnétique 3D XENSIV™, tirant parti de son expérience étendue en technologies magnétiques pour fournir des solutions de positionnement de haute précision pour les applications de contrôle automobile et industriel.

- En juillet 2025, STMicroelectronics a conclu un accord définitif pour acquérir l’activité de capteurs MEMS de NXP Semiconductors pour environ 950 millions de dollars. Cette acquisition stratégique vise à renforcer le leadership de ST sur le marché des capteurs en intégrant le portefeuille de capteurs de sécurité automobile et industriels de NXP, y compris les technologies MEMS avancées. De plus, en juillet 2024, la société a lancé le VL53L4ED, un nouveau capteur de temps de vol (ToF) de haute précision spécialement conçu pour la détection de proximité industrielle et la détection de présence dans des environnements difficiles, avec une plage de température de fonctionnement étendue de -40°C à 105°C.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de technologie, le type de produit, la portée de détection, l’application, l’industrie d’utilisation finale et la portée régionale. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- L’adoption de l’automatisation se poursuit dans la fabrication et la logistique

- L’électrification automobile augmente l’intégration des capteurs

- Les capteurs miniaturisés gagnent en préférence dans les appareils compacts

- La détection sans contact remplace les composants mécaniques

- Les usines intelligentes s’appuient sur les retours d’information en temps réel des capteurs

- Les équipements de santé adoptent le contrôle de mouvement de précision

- Les systèmes de défense exigent des capteurs robustes et fiables

- Les conceptions de capteurs économes en énergie gagnent du terrain

- Les marchés émergents augmentent la demande de capteurs industriels

- L’innovation produit reste une stratégie clé de croissance