Aperçu du Marché

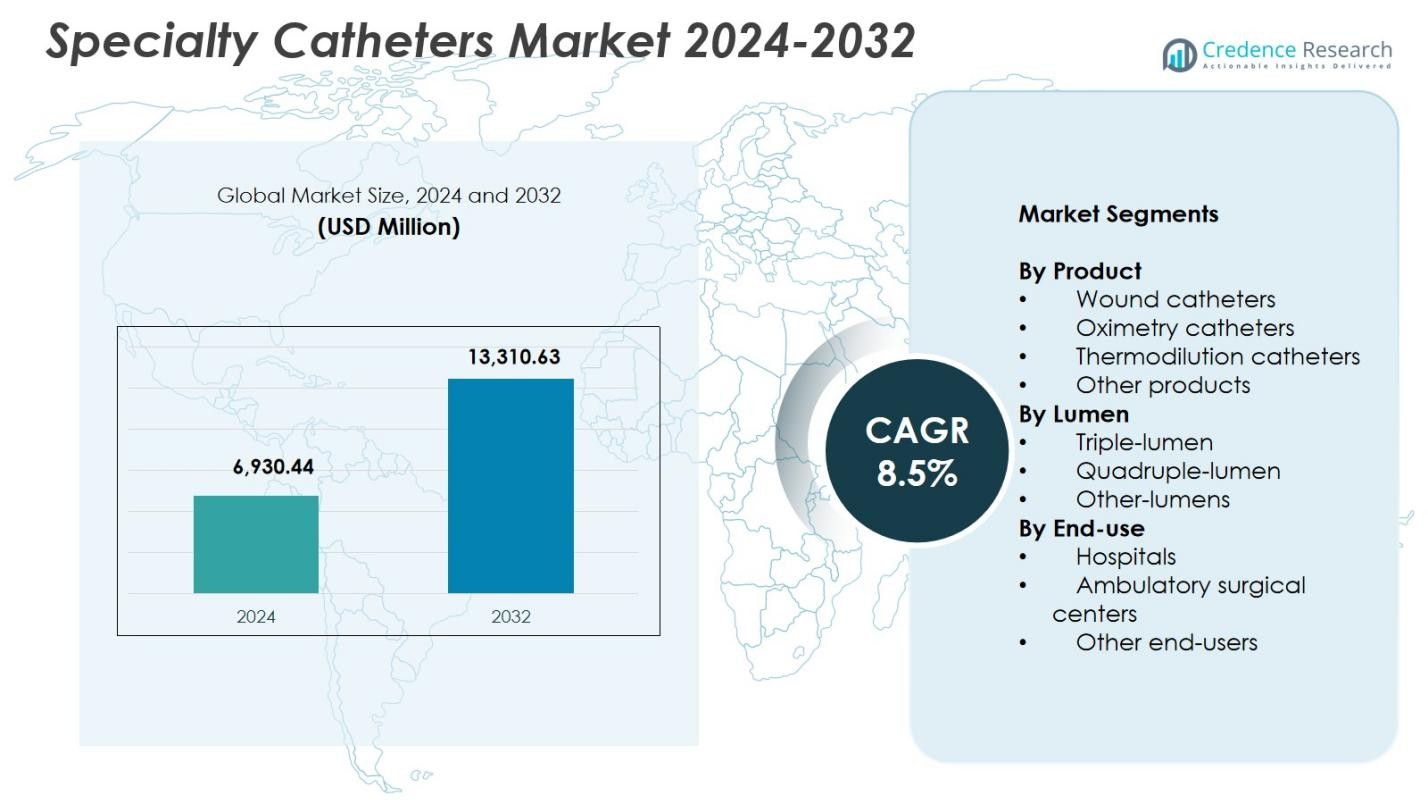

La taille du marché des cathéters spécialisés était évaluée à 6 930,44 millions USD en 2024 et devrait atteindre 13 310,63 millions USD d’ici 2032, avec un TCAC de 8,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Cathéters Spécialisés 2024 |

6 930,44 millions USD |

| Marché des Cathéters Spécialisés, TCAC |

8,5 % |

| Taille du Marché des Cathéters Spécialisés 2032 |

13 310,63 millions USD |

Le marché des cathéters spécialisés comprend des acteurs de premier plan tels que Merit Medical Systems, Inc., Abbott, B. Braun, Medline, Edward Life Science Corporation, Hollister Incorporated, ICU Medical, Deroyal, Dyna Medical et Bioptimal International Pte. Ltd., tous se concentrant sur des technologies de cathéters avancées et des applications cliniques élargies. Ces entreprises renforcent leur présence grâce à l’innovation produit, à des conceptions multi-lumières améliorées et à des matériaux résistants aux infections qui soutiennent les soins de haute intensité. Régionalement, l’Amérique du Nord a dominé le marché avec une part de 37,4 % en 2024, soutenue par une infrastructure de santé solide et un volume élevé de procédures, tandis que l’Europe et l’Asie-Pacifique ont suivi avec une demande croissante due à l’expansion des capacités de soins critiques et chirurgicaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des cathéters spécialisés a atteint 6 930,44 millions USD en 2024 et croîtra à un TCAC de 8,5 % jusqu’en 2032.

- La croissance est stimulée par l’augmentation des cas de maladies cardiovasculaires et chroniques, l’augmentation des procédures mini-invasives et l’adoption forte des cathéters de thermodilution, qui détenaient une part de 38,6 % en 2024.

- Les tendances clés incluent l’intégration rapide des cathéters de surveillance intelligente, des conceptions multi-lumières avancées et l’utilisation croissante dans les environnements de soins critiques de haute intensité dans les hôpitaux, qui dominaient avec une part de 58,4 %.

- Des acteurs majeurs tels qu’Abbott, B. Braun, ICU Medical, Medline et Merit Medical Systems, Inc. renforcent leur présence sur le marché grâce à l’innovation, à l’expansion des capacités et à la diversification des produits.

- L’Amérique du Nord a dominé avec une part de 37,4 %, suivie par l’Europe à 29,6 % et l’Asie-Pacifique à 23,1 %, tandis que l’Amérique latine et le Moyen-Orient & Afrique ont montré une croissance régulière grâce à l’amélioration de l’infrastructure de santé.

Analyse de la Segmentation du Marché :

Par Produit :

Sur le marché des cathéters spécialisés, les cathéters de thermodilution ont dominé le segment des produits avec une part de 38,6 % en 2024, grâce à leur adoption extensive dans la surveillance du débit cardiaque et les environnements de soins critiques. La prévalence croissante des maladies cardiovasculaires et la demande croissante pour une évaluation hémodynamique précise soutiennent leur forte adoption. Les cathéters de plaie et les cathéters d’oxymétrie ont également gagné en popularité en raison de l’expansion des procédures mini-invasives et des besoins accrus en drainage postopératoire. D’autres types de produits ont continué à servir des applications cliniques de niche, mais les cathéters de thermodilution ont maintenu leur leadership grâce à leur précision prouvée et à leur forte intégration dans les systèmes de surveillance avancés.

- Par exemple, les cathéters de thermodilution Arrow® de Teleflex présentent des conceptions à quatre et cinq lumières avec des options de fermeté du corps en torque, flexi-torque et flottation pour une insertion et une perfusion de fluides optimisées lors des mesures de pression et de débit cardiaque.

Par Lumière :

Le segment triple lumière représentait 46,2 % du marché des cathéters spécialisés en 2024, s’imposant comme la catégorie dominante grâce à sa plus grande flexibilité dans l’administration de médicaments, la réalisation d’échantillonnages et la facilitation de multiples procédures simultanées. Leur utilisation répandue dans les unités de soins intensifs, les soins d’urgence et les chirurgies complexes contribue de manière significative au leadership du segment. Les cathéters à quadruple lumière ont suivi en raison de leur utilité dans les environnements à haute acuité nécessitant des capacités de perfusion améliorées. D’autres configurations de lumières ont continué à répondre à des applications spécialisées ; cependant, la demande croissante pour des dispositifs d’accès multifonctionnels a consolidé la forte trajectoire de croissance des cathéters à triple lumière.

- Par exemple, le cathéter triple lumière trio-ct® de Merit Medical dispose d’une lumière indépendante de 17G pour l’injection de puissance de produits de contraste jusqu’à 5 mL/sec, ainsi que de deux lumières de dialyse pour l’hémodialyse à court terme et l’aphérèse chez les patients en soins intensifs nécessitant une surveillance CVP et des perfusions simultanées.

Par Utilisation Finale :

Le segment hospitalier détenait une part dominante de 58,4 % du marché des cathéters spécialisés en 2024, soutenu par le grand volume de procédures chirurgicales, l’infrastructure avancée de soins critiques et une adoption plus élevée des technologies de cathéters premium. Les hôpitaux bénéficient de capacités d’approvisionnement améliorées et de l’intégration continue de cathéters de surveillance avancés, renforçant leur domination. Les centres de chirurgie ambulatoire ont capturé une demande notable à mesure que les procédures ambulatoires et de jour augmentaient à l’échelle mondiale. D’autres utilisateurs finaux, y compris les cliniques spécialisées et les établissements de soins de longue durée, ont contribué de manière stable ; cependant, les hôpitaux ont maintenu leur leadership en raison du débit élevé de patients et des capacités interventionnelles élargies.

Principaux Moteurs de Croissance

Augmentation de la Charge des Maladies Cardiovasculaires et Chroniques

L’incidence croissante des troubles cardiovasculaires, du diabète et des maladies rénales chroniques continue de stimuler la demande de cathéters spécialisés dans les procédures diagnostiques et thérapeutiques. À mesure que les hôpitaux privilégient de plus en plus l’intervention précoce et la surveillance continue, les cathéters tels que les dispositifs de thermodilution et d’oxymétrie jouent un rôle central dans l’amélioration des résultats cliniques. L’adoption élargie des procédures mini-invasives accélère encore l’utilisation, car ces cathéters permettent une plus grande précision, réduisent les risques procéduraux et raccourcissent les temps de récupération. Ensemble, ces besoins cliniques renforcent la croissance à long terme du marché et augmentent les volumes procéduraux à l’échelle mondiale.

- Par exemple, les cathéters artériels pulmonaires Swan-Ganz IQ de BD permettent une surveillance continue de paramètres tels que SvO2, CCO, SV, SVR, RVEF et RVEDV pour une livraison d’oxygène en temps réel et des informations sur le ventricule droit dans des cas cardiaques complexes.

Avancées dans la Conception des Cathéters et les Technologies des Matériaux

Le marché des cathéters spécialisés bénéficie de progrès rapides en science des matériaux, y compris les polymères biocompatibles, les revêtements hydrophiles et les alliages à mémoire de forme qui améliorent la flexibilité, la durabilité et le confort du patient. Ces innovations réduisent les risques d’infection, améliorent la navigation à travers des anatomies complexes et renforcent les performances dans les applications de soins critiques. Les fabricants intègrent de plus en plus des technologies de détection en temps réel et des capacités améliorées de gestion des fluides, élargissant leur utilité en cardiologie, oncologie et soins chirurgicaux. De telles améliorations technologiques renforcent la confiance clinique et stimulent une adoption accrue à la fois dans les systèmes de santé matures et émergents.

- Par exemple, les revêtements hydrophiles Hydromer™ de Hydromer offrent une lubrification et une biocompatibilité supérieures sur les cathéters pour les applications cardiovasculaires et urologiques, réduisant la friction pour une insertion plus douce tout en adhérant à divers substrats.

Expansion des Infrastructures de Soins Critiques et Chirurgicaux

L’expansion mondiale des unités de soins intensifs, des centres de chirurgie ambulatoire et des installations de traitement spécialisées continue de stimuler la demande de cathéters spécialisés. Les systèmes de santé dans les régions en développement investissent massivement dans des outils de surveillance avancés et des capacités interventionnelles, élargissant la base du marché. La croissance des chirurgies cardiaques, des services de soins traumatiques et des thérapies d’infusion complexes renforce encore l’utilisation dans des environnements à haute acuité. Les programmes de formation et une meilleure familiarité des cliniciens contribuent également à un déploiement plus large, assurant une demande constante pour des cathéters multifonctionnels et haute performance.

Tendances Clés & Opportunités

Intégration des Cathéters de Surveillance Basés sur des Capteurs et Intelligents

Une tendance majeure façonnant le marché des cathéters spécialisés est l’intégration de capteurs intégrés et de fonctionnalités de surveillance basées sur les données. Les cathéters intelligents capables de mesurer la pression, le débit et la saturation en oxygène en temps réel améliorent la précision diagnostique et la sécurité des procédures. Cette évolution permet une évaluation hémodynamique précise et soutient des interventions thérapeutiques personnalisées. Le passage croissant vers des plateformes de surveillance activées par l’IA crée des opportunités futures pour les systèmes de cathéters connectés, améliorant la prise de décision et réduisant les complications cliniques, en particulier dans les applications de soins critiques et cardiaques.

- Par exemple, le système Aquadex SmartFlow de Nuwellis dispose d’un capteur d’hématocrite intégré pour la mesure en temps réel du changement de volume sanguin en pourcentage, parallèlement à la surveillance de SvO2 pour suivre la livraison d’oxygène aux tissus.

Adoption Croissante des Procédures Minimales Invasives et Ambulatoires

La préférence croissante pour les chirurgies minimales invasives et les interventions ambulatoires présente de fortes opportunités pour les cathéters spécialisés conçus pour l’efficacité, le moindre traumatisme et une récupération rapide. Les centres de chirurgie ambulatoire s’appuient de plus en plus sur des cathéters qui soutiennent des temps de procédure plus courts et des séjours hospitaliers réduits. Alors que le vieillissement des populations entraîne des volumes de procédures plus élevés, la demande augmente pour des cathéters optimisés pour l’accès vasculaire, le drainage et la surveillance continue. Les innovations de produits qui améliorent la facilité d’insertion et réduisent les complications postopératoires élargissent encore les opportunités tant dans les marchés de santé à revenu élevé qu’émergents.

- Par exemple, le dispositif de rétention de suture LockeT de Catheter Precision atteint 98 % d’hémostase deux heures après le retrait, facilitant la sortie le jour même après une ablation cardiaque en simplifiant la fermeture de la plaie pour les cathéters jusqu’à 27F.

Principaux Défis

Risque d’Infections et de Complications Associées aux Cathéters

Malgré les avancées technologiques, les infections associées aux cathéters et les complications procédurales restent une contrainte significative sur le marché des cathéters spécialisés. Les hôpitaux doivent respecter des protocoles stricts de stérilisation et d’insertion, augmentant les charges opérationnelles et limitant l’adoption des produits dans les environnements aux ressources limitées. Les complications telles que la thrombose, l’occlusion de l’appareil et l’irritation des tissus affectent également les résultats cliniques et peuvent réduire la confiance des cliniciens. Ces risques stimulent la demande pour des revêtements améliorés et des matériaux antimicrobiens, mais continuent de poser des défis de conformité et de sécurité dans divers environnements d’utilisation finale.

Coût Élevé des Cathéters Avancés et Accès Limité dans les Régions en Développement

Le coût élevé des cathéters spécialisés, en particulier les variantes équipées de capteurs et multi-lumières, constitue un obstacle à une adoption généralisée, notamment dans les pays à revenu faible et intermédiaire. Les cadres de remboursement limités et les budgets de santé tendus restreignent l’acquisition de dispositifs avancés, ralentissant la pénétration du marché. De plus, une formation inadéquate et une pénurie de personnel qualifié limitent l’utilisation efficace des technologies de cathéters complexes. Ces contraintes économiques et infrastructurelles créent des disparités dans les taux d’adoption, entravant l’expansion du marché malgré la demande mondiale croissante pour des solutions avancées d’intervention et de surveillance.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des cathéters spécialisés avec une part de 37,4 % en 2024, grâce à une infrastructure de santé solide, une adoption élevée des procédures interventionnelles avancées et des investissements substantiels dans les technologies de soins critiques. La région bénéficie d’une large base de patients atteints de maladies cardiovasculaires et chroniques, soutenant la demande pour les cathéters de thermodilution, d’oxymétrie et multi-lumières. La préférence croissante pour les procédures mini-invasives et l’intégration rapide des technologies de cathéters intelligents renforcent l’expansion du marché. La présence de fabricants de premier plan et des cadres de remboursement favorables améliorent encore l’utilisation dans les hôpitaux et les centres de chirurgie ambulatoire.

Europe

L’Europe représentait 29,6 % du marché des cathéters spécialisés en 2024, soutenue par l’augmentation des volumes procéduraux, une forte adoption clinique des outils de surveillance avancés et des systèmes réglementaires bien établis mettant l’accent sur la sécurité des patients. La demande est renforcée par la forte prévalence de maladies chroniques telles que l’insuffisance cardiaque et les troubles respiratoires, qui accélèrent l’utilisation dans les environnements de soins intensifs et chirurgicaux. Les investissements continus dans la santé numérique et les programmes de formation améliorent la compétence des cliniciens dans les applications spécialisées de cathéters. De plus, l’expansion des services de cardiologie interventionnelle et d’oncologie contribue à une croissance régulière du marché dans les principaux pays européens.

Asie-Pacifique

L’Asie-Pacifique détenait une part de 23,1 % du marché des cathéters spécialisés en 2024, émergeant comme la région à la croissance la plus rapide en raison de l’expansion des infrastructures de santé, de l’augmentation de la capacité de soins critiques et de l’adoption croissante des procédures avancées mini-invasives. Les populations croissantes et la prévalence plus élevée des maladies cardiovasculaires et métaboliques stimulent considérablement la demande pour les cathéters spécialisés dans les hôpitaux et les centres chirurgicaux. Les initiatives gouvernementales visant à renforcer les soins d’urgence et à améliorer l’accès aux dispositifs médicaux de haute technologie soutiennent davantage la pénétration du marché. L’urbanisation rapide et le tourisme médical croissant contribuent également à l’augmentation des volumes de procédures et à une utilisation plus large des produits.

Amérique latine

L’Amérique latine a capturé une part de 6,8 % du marché des cathéters spécialisés en 2024, avec une croissance soutenue par l’augmentation des investissements dans les établissements de santé publics et privés. Une demande accrue pour les interventions cardiovasculaires et chirurgicales stimule l’adoption de cathéters multi-lumières et de thermodilution dans les hôpitaux. Bien que les limitations de ressources et l’accès inégal aux technologies avancées freinent une expansion rapide, l’augmentation des programmes de formation médicale et la modernisation progressive des unités de soins intensifs améliorent le potentiel futur du marché. Des pays comme le Brésil et le Mexique dominent la demande régionale grâce à l’amélioration des infrastructures et à la prévalence croissante des maladies chroniques.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait 3,1 % du marché des cathéters spécialisés en 2024, stimulée par les améliorations continues des établissements de soins tertiaires et la demande croissante pour des dispositifs de surveillance avancés dans les environnements à haute intensité. La croissance est concentrée dans les pays du Golfe où les investissements dans les soins cardiovasculaires et les infrastructures chirurgicales s’étendent. Cependant, les systèmes de remboursement limités et l’accès restreint aux cathéters spécialisés coûteux dans plusieurs nations africaines entravent une adoption plus large. L’augmentation des partenariats avec des fabricants mondiaux et les initiatives gouvernementales visant à améliorer les capacités de soins critiques soutiennent un développement du marché stable et à long terme.

Segmentation du marché :

Par produit

- Cathéters de plaies

- Cathéters d’oxymétrie

- Cathéters de thermodilution

- Autres produits

Par lumière

- Triple lumière

- Quadruple lumière

- Autres lumières

Par utilisation finale

- Hôpitaux

- Centres de chirurgie ambulatoire

- Autres utilisateurs finaux

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

L’analyse du marché des cathéters spécialisés met en évidence les principaux acteurs, notamment Abbott, B. Braun, Bioptimal International Pte. Ltd., Deroyal, Dyna Medical, Edward Life Science Corporation, Hollister Incorporated, ICU Medical, Medline, et Merit Medical Systems, Inc. Ces entreprises se concentrent sur l’expansion de leurs portefeuilles de produits, l’amélioration des performances des cathéters et l’intégration de matériaux avancés pour renforcer les résultats cliniques. Les innovations continues dans les configurations multi-lumières, les revêtements résistants aux infections et les technologies de surveillance à capteurs aident les fabricants à différencier leurs offres. Des initiatives stratégiques telles que les lancements de produits, les expansions de capacité et les collaborations avec les institutions de santé renforcent encore leur position dans l’industrie. La demande croissante pour les cathéters de thermodilution et d’oxymétrie encourage les acteurs à investir dans la R&D et les approbations réglementaires. De plus, les réseaux de distribution mondiaux et les relations solides avec les hôpitaux et les centres chirurgicaux permettent une visibilité soutenue sur le marché, tandis que l’adoption croissante des procédures mini-invasives présente d’autres opportunités de croissance pour les entreprises établies et émergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En janvier 2025, Argon Medical a acquis les microcathéters SeQure® et DraKon™ de Accurate Medical Therapeutics pour élargir son portefeuille d’interventions oncologiques avec des options de délivrance thérapeutique.

- En janvier 2025, B. Braun Medical Inc. a introduit le dispositif de sécurisation de cathéter Clik-FIX pour le bloc nerveux épidural/périphérique afin de réduire les risques de déplacement du cathéter lors des procédures d’anesthésie régionale.

- En mai 2025, Catheter Precision, Inc. a finalisé l’acquisition des actifs de l’insuffisance cardiaque de Cardionomic pour élargir son offre de produits dans les traitements cardiaques.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Lumen, Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une croissance soutenue due à l’augmentation des charges de maladies cardiovasculaires et chroniques.

- L’adoption de procédures mini-invasives et guidées par l’image continuera d’accélérer l’utilisation des cathéters.

- Les cathéters intelligents et équipés de capteurs gagneront une forte traction dans les applications de soins critiques et chirurgicales.

- La demande de cathéters multi-lumen augmentera à mesure que les hôpitaux privilégieront les dispositifs d’accès multifonctionnels.

- Des matériaux biocompatibles améliorés et des revêtements antimicrobiens stimuleront l’innovation produit.

- Les marchés émergents se développeront rapidement avec l’augmentation des investissements dans la santé et la capacité des unités de soins intensifs.

- Les centres chirurgicaux ambulatoires et en consultation externe contribueront de manière significative à la croissance du volume des procédures.

- Les partenariats entre fabricants et prestataires de soins de santé amélioreront l’intégration technologique.

- L’accent réglementaire sur la sécurité et le contrôle des infections accélérera l’adoption de conceptions avancées de cathéters.

- Les programmes de formation et le perfectionnement des cliniciens renforceront la pénétration mondiale des technologies de cathéters spécialisés.