CHAPITRE N° 1 : GENÈSE DU MARCHÉ

1.1 Prélude du Marché – Introduction & Portée

1.2 La Grande Image – Objectifs & Vision

1.3 Avantage Stratégique – Proposition de Valeur Unique

1.4 Boussole des Parties Prenantes – Bénéficiaires Clés

CHAPITRE N° 2 : PERSPECTIVE EXÉCUTIVE

2.1 Pouls de l’Industrie – Aperçu du Marché

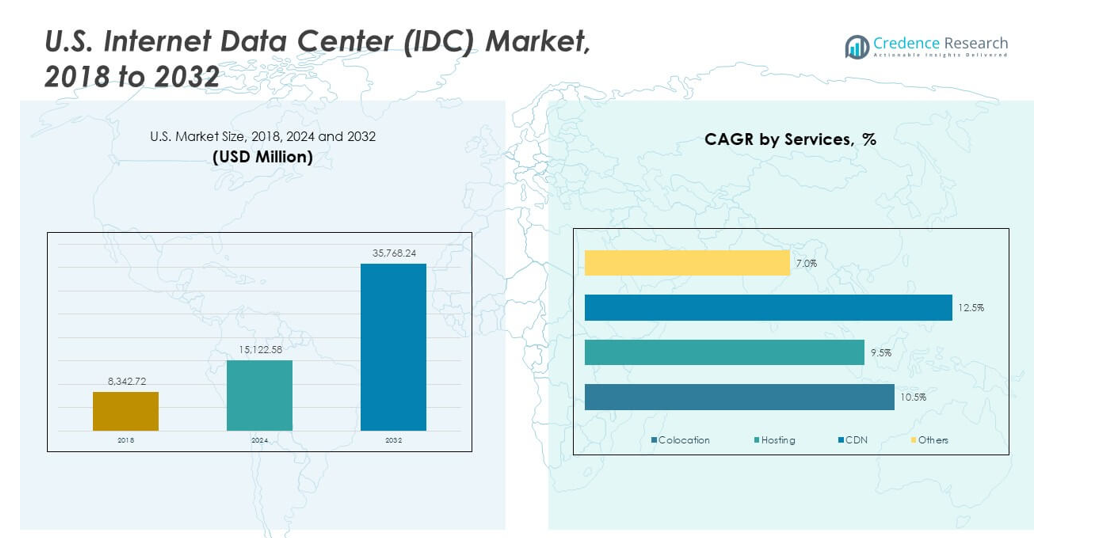

2.2 Arc de Croissance – Prévisions de Revenus (Millions USD)

2.3. Aperçus Privilégiés – Basé sur des Entretiens Primaires

CHAPITRE N° 3 : FORCES DU MARCHÉ DES CENTRES DE DONNÉES INTERNET (IDC) & POULS DE L’INDUSTRIE

3.1 Fondations du Changement – Vue d’Ensemble du Marché

3.2 Catalyseurs de l’Expansion – Moteurs Clés du Marché

3.2.1 Accélérateurs de Momentum – Déclencheurs de Croissance

3.2.2 Carburant d’Innovation – Technologies Disruptives

3.3 Vents Contraires & Transversaux – Contraintes du Marché

3.3.1 Marées Réglementaires – Défis de Conformité

3.3.2 Frictions Économiques – Pressions Inflationnistes

3.4 Horizons Inexplorés – Potentiel de Croissance & Opportunités

3.5 Navigation Stratégique – Cadres de l’Industrie

3.5.1 Équilibre du Marché – Les Cinq Forces de Porter

3.5.2 Dynamique de l’Écosystème – Analyse de la Chaîne de Valeur

3.5.3 Forces Macro – Analyse PESTEL

3.6 Analyse de la Tendance des Prix

3.6.1 Tendance des Prix par Pays

3.6.2 Tendance des Prix par Service

CHAPITRE N° 4 : ÉPICENTRE D’INVESTISSEMENT CLÉ

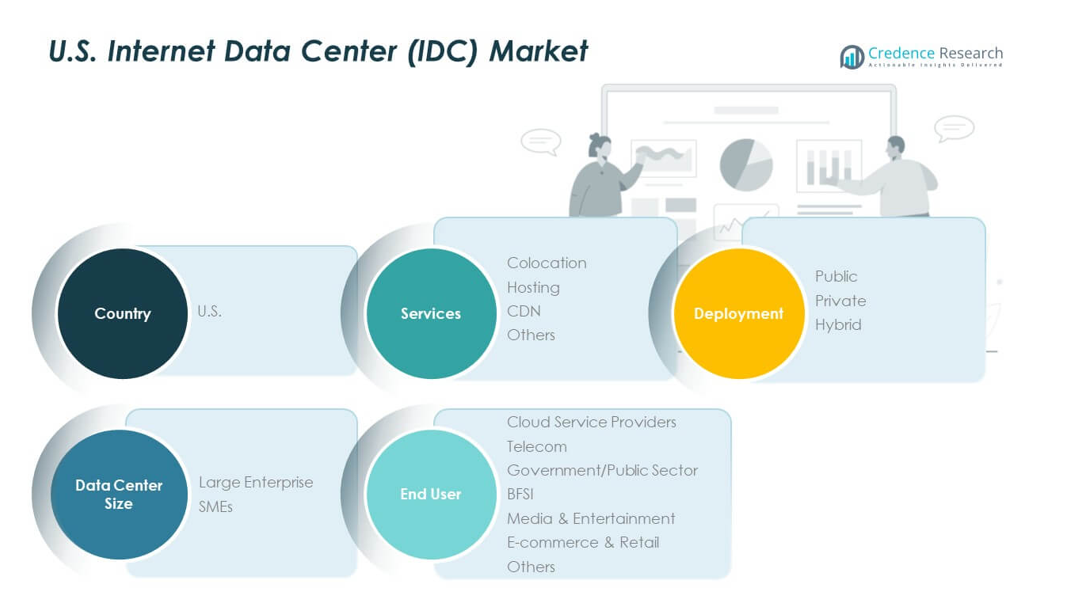

4.1 Mines d’Or par Pays – Géographies à Forte Croissance

4.2 Frontières de Service – Catégories de Services Lucratifs

4.3 Points Doux d’Application – Segments de Demande Émergents

CHAPITRE N° 5 : TRAJECTOIRE DES REVENUS & CARTOGRAPHIE DE LA RICHESSE

5.1 Indicateurs de Momentum – Prévisions & Courbes de Croissance

5.2 Empreinte des Revenus par Pays – Aperçus de la Part de Marché

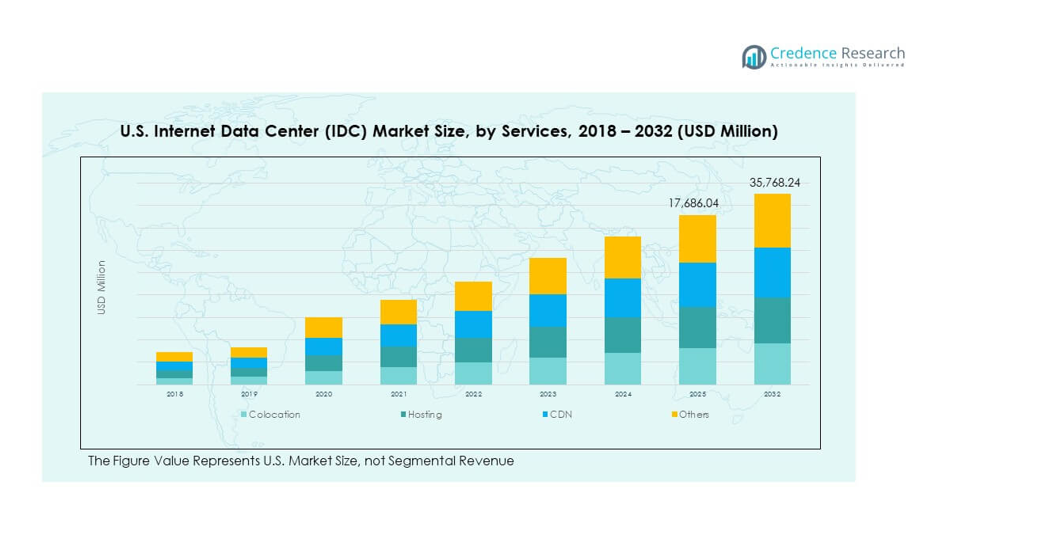

5.3 Flux de Richesse Segmentaire – Revenus des Services & Taille des Centres de Données

CHAPITRE N° 6 : ANALYSE DU COMMERCE & DES ÉCHANGES

6.1. Analyse des Importations par Pays

6.1.1. Volume d’Importation du Marché des Centres de Données Internet (IDC) des États-Unis par Pays

6.2. Analyse des Exportations par Pays

6.2.1. Volume d’Exportation du Marché des Centres de Données Internet (IDC) des États-Unis par Pays

CHAPITRE N° 7 : ANALYSE DE LA CONCURRENCE

7.1. Analyse de la Part de Marché des Entreprises

7.1.1. Marché des Centres de Données Internet (IDC) : Part de Marché des Entreprises

7.1. Part de Marché en Volume des Entreprises du Marché des Centres de Données Internet (IDC) des États-Unis

7.2. Part de Marché en Revenus des Entreprises du Marché des Centres de Données Internet (IDC) des États-Unis

7.3. Développements Stratégiques

7.3.1. Acquisitions & Fusions

7.3.2. Lancement de Nouveaux Services

7.3.3. Expansion par Pays

7.4. Tableau de Bord Concurrentiel

7.5. Indicateurs d’Évaluation des Entreprises, 2024

CHAPITRE N° 8 : MARCHÉ DES CENTRES DE DONNÉES INTERNET (IDC) – ANALYSE PAR SEGMENT DE SERVICES

8.1. Vue d’Ensemble du Marché des Centres de Données Internet (IDC) par Segment de Services

8.1.1. Part de Marché en Volume des Centres de Données Internet (IDC) par Services

8.1.2. Part de Marché en Revenus des Centres de Données Internet (IDC) par Services

8.2. Colocation

8.3. Hébergement

8.4. CDN

8.5. Autres

CHAPITRE N° 9 : MARCHÉ DES CENTRES DE DONNÉES INTERNET (IDC) – ANALYSE PAR SEGMENT DE DÉPLOIEMENT

9.1. Vue d’Ensemble du Marché des Centres de Données Internet (IDC) par Segment de Déploiement

9.1.1. Part de Marché en Volume des Centres de Données Internet (IDC) par Déploiement

9.1.2. Part de Marché en Revenus des Centres de Données Internet (IDC) par Déploiement

9.2. Public

9.3. Privé

9.4. Hybride

CHAPITRE N° 10 : MARCHÉ DES CENTRES DE DONNÉES INTERNET (IDC) – ANALYSE PAR SEGMENT DE TAILLE DE CENTRE DE DONNÉES

10.1. Vue d’Ensemble du Marché des Centres de Données Internet (IDC) par Segment de Taille de Centre de Données

10.1.1. Part de Marché en Volume des Centres de Données Internet (IDC) par Taille de Centre de Données

10.1.2. Part de Marché en Revenus des Centres de Données Internet (IDC) par Taille de Centre de Données

10.2. Grande Entreprise

10.3. PME

CHAPITRE N° 11 : MARCHÉ DES CENTRES DE DONNÉES INTERNET (IDC) – ANALYSE PAR SEGMENT D’UTILISATEUR FINAL

11.1. Vue d’Ensemble du Marché des Centres de Données Internet (IDC) par Segment d’Utilisateur Final

11.1.1. Part de Marché en Volume des Centres de Données Internet (IDC) par Utilisateur Final

11.1.2. Part de Marché en Revenus des Centres de Données Internet (IDC) par Utilisateur Final

11.2. Fournisseurs de Services Cloud

11.3. Télécom

11.4. Gouvernement/Secteur Public

11.5. BFSI

11.6. Médias & Divertissement

11.7. E-commerce & Vente au Détail

11.8. Autres

CHAPITRE N° 12 : MARCHÉ DES CENTRES DE DONNÉES INTERNET (IDC) – ANALYSE PAR PAYS

12.1. Vue d’Ensemble du Marché des Centres de Données Internet (IDC) par Segment de Pays

12.1.1. Part de Marché en Volume des Centres de Données Internet (IDC) des États-Unis par Pays

12.1.2. Part de Marché en Revenus des Centres de Données Internet (IDC) des États-Unis par Pays

12.1.3. Pays

12.1.4. Volume du Marché des Centres de Données Internet (IDC) des États-Unis par Pays

12.1.5. Revenus du Marché des Centres de Données Internet (IDC) des États-Unis par Pays

12.1.6. Services

12.1.7. Volume du Marché des Centres de Données Internet (IDC) des États-Unis par Services

12.1.8. Revenus du Marché des Centres de Données Internet (IDC) des États-Unis par Services

12.1.9. Déploiement

12.1.10. Volume du Marché des Centres de Données Internet (IDC) des États-Unis par Déploiement

12.1.11. Revenus du Marché des Centres de Données Internet (IDC) des États-Unis par Déploiement

12.1.12. Taille de Centre de Données

12.1.13. Volume du Marché des Centres de Données Internet (IDC) des États-Unis par Taille de Centre de Données

12.1.14. Revenus du Marché des Centres de Données Internet (IDC) des États-Unis par Taille de Centre de Données

12.1.12. Utilisateur Final

12.1.13. Volume du Marché des Centres de Données Internet (IDC) des États-Unis par Utilisateur Final

12.1.14. Revenus du Marché des Centres de Données Internet (IDC) des États-Unis par Utilisateur Final

CHAPITRE N° 13 : PROFILS D’ENTREPRISES

13.1. CyrusOne

13.1.1. Présentation de l’Entreprise

13.1.2. Portefeuille de Services

13.1.3. Aperçu Financier

13.1.4. Développements Récents

13.1.5. Stratégie de Croissance

13.1.6. Analyse SWOT

13.2. CoreSite

13.3. Amazon Web Services (AWS)

13.4. Google LLC

13.5. Microsoft Corporation

13.6. Entreprise 6

13.7. Entreprise 7

13.8. Entreprise 8

13.9. Entreprise 9

13.10. Entreprise 10

13.11. Entreprise 11

13.12. Entreprise 12