Aperçu du marché :

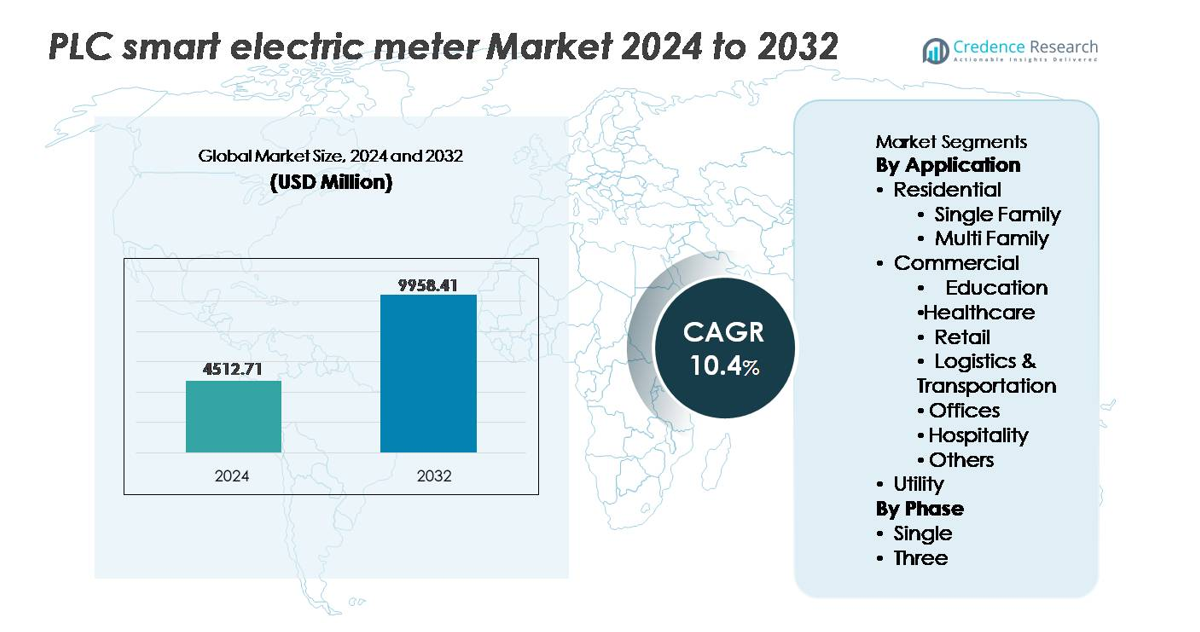

Le marché des compteurs électriques intelligents PLC, évalué à 4 512,71 millions USD en 2024, devrait atteindre 9 958,41 millions USD d’ici 2032, avec un TCAC de 10,4 % tout au long de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Compteurs Électriques Intelligents PLC 2024 |

4 512,71 millions USD |

| Marché des Compteurs Électriques Intelligents PLC, TCAC |

10,4% |

| Taille du Marché des Compteurs Électriques Intelligents PLC 2032 |

9 958,41 millions USD |

Le marché des compteurs électriques intelligents PLC est façonné par des fournisseurs de technologies établis et des développeurs de solutions de communication spécialisés offrant des capacités AMI avancées. Les principaux acteurs incluent Cisco Systems, Circutor, Honeywell International, Aclara Technologies, Apator, General Electric, Itron, CyanConnode, Advanced Electronics Company et Iskraemeco Group, chacun renforçant ses portefeuilles grâce à des modules de communication, des plateformes d’intelligence des données et des solutions d’interopérabilité de réseau. L’Asie-Pacifique domine le marché avec environ 39-40 % de part, stimulée par des déploiements gouvernementaux à grande échelle et des initiatives de modernisation du réseau, tandis que l’Europe suit avec environ 21-22 % soutenue par des mandats réglementaires pour l’efficacité et l’intégration des énergies renouvelables. L’Amérique du Nord reste un adopteur mature mais stable, mettant l’accent sur l’optimisation numérique du réseau et une meilleure compréhension de la consommation d’énergie par les consommateurs.

Aperçus du marché :

- Le marché des compteurs électriques intelligents PLC était évalué à 4 512,71 millions USD en 2024 et devrait atteindre 9 958,41 millions USD d’ici 2032, enregistrant un TCAC de 10,4 % pendant la période de prévision.

- La croissance du marché est stimulée par la modernisation des réseaux intelligents, l’adoption de la facturation en fonction du temps d’utilisation, les programmes de réponse à la demande et les services publics visant à réduire les pertes techniques et de revenus grâce à une mesure en temps réel précise.

- Les tendances clés incluent l’intégration avec des analyses de réseau activées par l’IA, des tableaux de bord de maintenance prédictive, la communication hybride PLC-RF et l’évolutivité pour la recharge des VE, le solaire sur les toits et les écosystèmes de production distribuée.

- Le paysage concurrentiel comprend des leaders mondiaux et des fabricants régionaux offrant des plateformes AMI avancées, des firmwares de communication PLC et des solutions renforcées en cybersécurité alignées sur les mandats de déploiement nationaux.

- L’Asie-Pacifique détient la part régionale dominante à environ 40 %, suivie de l’Europe avec environ 22 % et de l’Amérique du Nord à 15 %, tandis que le segment résidentiel est en tête par application en raison de déploiements à grande échelle et de programmes de remplacement pilotés par le gouvernement.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par application

Par application, le marché des compteurs électriques intelligents PLC est dominé par le segment résidentiel, les unités unifamiliales détenant la part dominante en raison d’une consommation d’énergie par ménage plus élevée et de l’adoption rapide de programmes de réseaux intelligents qui favorisent une facturation précise et une optimisation de l’utilisation en temps réel. Les logements multifamiliaux connaissent une croissance progressive soutenue par des systèmes de surveillance centralisés pour la facturation des locataires et le suivi de l’efficacité. Dans la catégorie commerciale couvrant l’éducation, la santé, le commerce de détail, la logistique et le transport, les bureaux, l’hôtellerie et autres, le commerce de détail et l’hôtellerie sont en tête car les opérations à forte intensité énergétique s’appuient sur la mesure PLC pour gérer le CVC, la réfrigération et les charges 24/7, tandis que la logistique et le transport gagnent du terrain avec l’expansion de la recharge de véhicules électriques et de l’entreposage automatisé. Le segment des services publics reste un adopteur critique alors que les opérateurs de réseau intègrent des compteurs PLC pour la localisation des pannes, la réduction des pertes non techniques et la gestion de la réponse à la demande afin d’améliorer la fiabilité de l’infrastructure et l’économie opérationnelle.

- Par exemple, le compteur E360 de Landis+Gyr, équipé de PLC, prend en charge la communication bidirectionnelle sur la bande A de CENELEC et est déployé dans plus de 6 millions d’installations résidentielles à travers l’Europe, permettant des mises à jour de firmware à distance et des lectures d’intervalles de consommation quotidienne avec une résolution de 15 minutes.

Par phase

Par phase, le segment des compteurs électriques intelligents PLC monophasés représente la part majoritaire, stimulé par un déploiement à grande échelle dans les résidences unifamiliales, les petites entreprises et les programmes d’électrification rurale qui privilégient des infrastructures de comptage intelligentes rentables et évolutives. Le segment bénéficie de l’adoption croissante des toits solaires, des modèles de tarification en fonction de l’heure de la journée et des remplacements de compteurs financés par le gouvernement. Le segment triphasé se développe régulièrement, soutenu par les usines industrielles, les complexes commerciaux, les réseaux de recharge de véhicules électriques et les installations à forte charge nécessitant des analyses avancées de la qualité de l’énergie et une régulation de la tension. La capacité des compteurs PLC triphasés à gérer les ressources énergétiques distribuées et à protéger les actifs électriques sensibles positionne le segment pour une croissance continue.

- Par exemple, les compteurs triphasés de la série iEM3xxx de Schneider Electric offrent une précision de Classe 1 (ou 0.5S, selon le modèle) pour le comptage de l’énergie active avec des options de communication Modbus RTU, BACnet, M-bus ou LON intégrées via des connexions RS485.

Principaux moteurs de croissance :

Modernisation des réseaux intelligents dirigée par le gouvernement et déploiements obligatoires de compteurs

Les mandats gouvernementaux restent le moteur de croissance le plus influent pour les compteurs électriques intelligents PLC, alors que les services publics nationaux s’engagent dans des programmes pluriannuels de modernisation et de numérisation des réseaux. Les régulateurs imposent de plus en plus l’adoption de l’AMI pour réduire les pertes non techniques, améliorer la transparence de la facturation et optimiser la gestion des charges de pointe/creux. Les mécanismes de financement soutenus par des politiques accélèrent le remplacement des compteurs anciens, tandis que les programmes d’incitation des services publics encouragent les mises à niveau volontaires des consommateurs. Les compteurs intelligents basés sur PLC sont préférés dans les régions avec une infrastructure de réseau existante, offrant un déploiement plus rapide et des coûts de réaménagement inférieurs par rapport aux alternatives sans fil. De plus, les engagements en matière de climat et de transition énergétique obligent les gouvernements à améliorer l’efficacité du réseau, à intégrer la production d’énergie renouvelable et à soutenir l’électrification de la mobilité, qui dépendent toutes des données de consommation distribuées en temps réel. Alors que les services publics passent de la lecture périodique des compteurs à la surveillance numérique continue, les systèmes équipés de PLC assurent une communication évolutive, sécurisée et alignée sur les coûts, renforçant l’élan de la demande à long terme dans les réseaux résidentiels, commerciaux et d’infrastructure publique.

- Par exemple, la solution PLC AMI d’Aclara déployée par l’Autorité de l’Électricité de Porto Rico couvre plus de 200 sous-stations et fournit des alertes de détection de panne en environ 60 secondes via la concentration de données au niveau des sous-stations.

Augmentation des Exigences en Efficacité Énergétique et Adoption de la Facturation en Fonction de l’Utilisation

L’accent croissant sur la conservation de l’énergie et les structures tarifaires dynamiques stimule considérablement le déploiement des compteurs intelligents PLC. Les modèles de tarification en fonction de l’utilisation et en temps réel nécessitent des données de consommation précises, permettant aux services publics d’équilibrer les charges et aux consommateurs de réduire l’utilisation aux heures de pointe ou de déplacer la consommation vers les périodes creuses. L’effort mondial pour réduire les émissions de carbone pousse à l’intégration de plateformes de gestion énergétique intelligentes dans les foyers, les installations commerciales et les actifs industriels. Les compteurs PLC permettent une communication bidirectionnelle, soutenant la connexion-déconnexion à distance, la détection de fraude, les alertes de panne et l’automatisation de la réponse à la demande. L’adoption croissante par les consommateurs d’appareils intelligents et de systèmes domestiques connectés accroît encore la dépendance à des analyses de consommation précises. À mesure que les organisations s’alignent sur les cadres ESG, elles nécessitent des rapports détaillés sur l’intensité d’utilisation de l’électricité et les émissions, positionnant le comptage activé par PLC comme un composant central des stratégies de surveillance énergétique. Ces avantages favorisent collectivement l’adoption sur les marchés sensibles aux coûts et contraints par l’infrastructure.

- Par exemple, les compteurs PLC de la série HXE310 de Hexing Electrical sont équipés de relais de déconnexion intégrés, souvent évalués jusqu’à 100 A, et sont conçus avec plusieurs fonctionnalités anti-fraude pour détecter des événements tels que des perturbations neutres ou des influences magnétiques. Ces événements sont enregistrés avec une date et une heure pour une récupération ultérieure ou une transmission au centre de contrôle des services publics.

Expansion des Ressources Énergétiques Distribuées et de l’Infrastructure de Recharge des Véhicules Électriques

L’expansion rapide des panneaux solaires sur les toits, des micro-réseaux, du stockage de batteries et de l’infrastructure de recharge des véhicules électriques accélère la demande de compteurs intelligents basés sur PLC. Les ressources énergétiques distribuées nécessitent une synchronisation précise du réseau, une mesure bidirectionnelle de l’énergie et une surveillance de la qualité de la tension, des fonctions efficacement permises par la communication PLC. Les stations de recharge de VE introduisent une variabilité de charge élevée, nécessitant un équilibrage de la demande en temps réel pour éviter le stress des transformateurs et la congestion des alimentations. Les services publics utilisent des compteurs PLC pour gérer les flux de puissance inversés et préserver la stabilité du réseau tout en permettant les programmes de comptage net et d’incitation aux énergies renouvelables. Les propriétés commerciales, les centres logistiques et les lotissements résidentiels déployant des réseaux multi-chargeurs bénéficient d’analyses centralisées activées par PLC qui optimisent l’allocation de la charge et minimisent le gaspillage d’énergie. À mesure que la participation des prosommateurs augmente et que la pénétration des DER s’accroît, les compteurs intelligents PLC servent d’outils fondamentaux pour intégrer la génération décentralisée et soutenir l’écosystème évolutif du marché de l’énergie.

Tendances Clés et Opportunités :

Intégration avec l’Analyse du Réseau Basée sur l’IA et la Maintenance Prédictive

Une tendance significative qui redéfinit le paysage des compteurs électriques intelligents PLC est l’intégration avec l’IA, l’apprentissage automatique et les plateformes de maintenance prédictive. Ces systèmes analysent les schémas de consommation, les fluctuations de tension, les pannes d’alimentation et les pertes techniques pour améliorer la résilience du réseau et permettre une gestion quasi-autonome du réseau. Les modèles pilotés par l’IA prévoient la demande de pointe, optimisent l’approvisionnement en électricité et identifient les corridors à pertes élevées. Pour les consommateurs, les tableaux de bord soutenus par l’IA fournissent des recommandations d’économie de coûts, des analyses au niveau des appareils et une optimisation tarifaire personnalisée. Les services publics tirent parti des jumeaux numériques et des simulations de réseau pour accélérer la planification et identifier les points de stress avant que des défaillances ne se produisent. Cette couche croissante d’intelligence numérique débloque une valeur au-delà du comptage, créant des flux de revenus récurrents basés sur les services.

- Par exemple, la plateforme EcoStruxure Grid de Schneider Electric traite plus de 2,6 milliards de points de données de réseau par an et intègre des algorithmes d’IA capables de prédire les surcharges de circuits jusqu’à 48 heures à l’avance en se basant sur les entrées des compteurs intelligents PLC.

Opportunités commerciales émergentes dans les VE, les bâtiments intelligents et les micro-réseaux

L’électrification rapide des transports et la prolifération des bâtiments intelligents offrent des opportunités lucratives d’adoption pour les compteurs intelligents PLC. Les centres de recharge commerciale pour VE nécessitent un équilibrage de charge et une détection rapide des anomalies, ce qui rend le PLC un choix pratique grâce à la communication basée sur le réseau. Les propriétés commerciales intelligentes mettent en œuvre des compteurs PLC pour suivre les charges zonales, automatiser les systèmes énergétiques des bâtiments et réduire les frais d’exploitation. Les micro-réseaux gagnent du terrain dans les parcs industriels, les campus et les communautés éloignées, où les compteurs PLC soutiennent le contrôle en temps réel, le commerce d’énergie entre pairs et les modes d’îlotage. La convergence de l’automatisation, de l’IA et de la génération décentralisée positionne le comptage PLC comme un élément central des architectures de réseau futures.

- Par exemple, Siemens rapporte que son système de recharge VersiCharge Ultra 175EV s’intègre aux équipements de surveillance du réseau et aux systèmes de gestion de l’énergie des bâtiments (BEMS), soutenant une puissance de charge totale maximale de 175 kW (ou 178 kW) DC.

Principaux défis :

Bruit de communication et interférences dans des environnements de réseau complexes

Malgré ses avantages, la communication PLC est sensible à l’atténuation du signal, au bruit et aux interférences causés par les dispositifs de commutation, les machines industrielles ou le câblage mal isolé. Les environnements urbains avec des réseaux électriques hétérogènes et des infrastructures anciennes posent des défis d’intégration. Maintenir la fiabilité du signal sur de longues lignes d’alimentation nécessite des répéteurs et des équipements de filtrage du bruit, augmentant la complexité du déploiement. Bien que les avancées technologiques améliorent la résilience de la modulation et les techniques multi-porteuses, la performance peut encore varier selon les réseaux de services publics. Aborder la fiabilité de la communication est essentiel pour les applications nécessitant une réactivité en temps réel, telles que la recharge des VE et la réponse dynamique à la demande.

Pressions en matière de cybersécurité, de confidentialité des données et de conformité réglementaire

Avec la communication bidirectionnelle et les plateformes connectées au cloud, les compteurs intelligents PLC introduisent des défis en matière de cybersécurité et de gouvernance des données. L’accès non autorisé, le sabotage, les risques de profilage des clients et les arrêts potentiels du système augmentent le besoin de cryptage robuste, d’authentification et de surveillance des menaces. La conformité aux réglementations évolutives sur la protection des données oblige les services publics à mettre en œuvre des mesures de gestion sécurisée des données et de transparence pour les consommateurs. L’intégration de cadres de cybersécurité à travers des millions de points d’extrémité augmente les coûts et la surveillance opérationnelle. À mesure que les cyberattaques sur les infrastructures critiques s’intensifient à l’échelle mondiale, les services publics doivent continuellement mettre à jour les protocoles de sécurité, créant des charges financières et opérationnelles persistantes pour les écosystèmes de comptage intelligent.

Analyse régionale :

Asie-Pacifique

L’Asie-Pacifique reste la région dominante, détenant environ 40 % des revenus mondiaux des compteurs intelligents en 2024. L’urbanisation rapide, l’augmentation de la demande en électricité et les initiatives de modernisation à grande échelle du réseau électrique stimulent des déploiements étendus de compteurs intelligents dans des pays comme la Chine, l’Inde, le Japon et la Corée du Sud. Les programmes de réseaux intelligents dirigés par le gouvernement et les projets de villes intelligentes favorisent les solutions basées sur le réseau comme les compteurs PLC pour leur rentabilité et leur compatibilité avec les infrastructures. La forte croissance de la consommation d’électricité résidentielle et commerciale, ainsi que l’augmentation des ressources énergétiques distribuées et des panneaux solaires sur les toits, accroissent encore la demande. L’échelle et la diversité de la région en font le moteur principal de la croissance mondiale de l’adoption des compteurs intelligents.

Europe

L’Europe représente une part significative du marché mondial des compteurs intelligents, environ 22 % au milieu des années 2020, soutenue par de fortes réglementations en matière d’efficacité énergétique, de numérisation des réseaux et d’intégration des énergies renouvelables. Les services publics à travers l’UE et les pays voisins déploient de plus en plus de compteurs électriques intelligents, préférant souvent la communication PLC filaire pour assurer un échange de données bidirectionnel stable sur des topologies de réseau variées. La demande provient à la fois des mises à niveau résidentielles sous les directives d’efficacité énergétique et des conversions commerciales/industrielles pour soutenir la gestion de la demande et l’intégration des énergies renouvelables. L’infrastructure mature de l’Europe et ses normes réglementaires strictes assurent une demande stable et soutenue.

Amérique du Nord

L’Amérique du Nord contribue à environ 15 % du marché mondial des compteurs électriques intelligents en 2023. La région bénéficie d’une infrastructure de réseau établie, d’une forte pénétration des systèmes AMI et d’un soutien réglementaire généralisé pour la modernisation des réseaux de distribution. Les services publics aux États-Unis et au Canada continuent de remplacer les compteurs anciens et d’étendre les capacités de comptage avancé pour permettre le suivi en temps réel de la consommation, la tarification dynamique et la réponse à la demande. Bien que la croissance soit plus lente par rapport aux régions émergentes, la demande reste stable pour les compteurs intelligents, y compris ceux basés sur PLC, principalement dans les secteurs résidentiels et commerciaux de petite à moyenne taille en raison des exigences de fiabilité, de conformité et de gestion efficace du réseau.

Amérique latine

L’Amérique latine représente une part plus petite mais émergente, environ 8 % du marché mondial des compteurs intelligents en 2024. De nombreux pays fonctionnent encore avec des compteurs manuels ou analogiques obsolètes, créant un potentiel de remplacement substantiel. Les services publics au Brésil, au Mexique et dans d’autres économies en urbanisation commencent à investir dans la modernisation des réseaux pour réduire les pertes, améliorer la précision de la facturation et soutenir la demande croissante d’électricité. Les compteurs intelligents basés sur PLC présentent une option rentable où la communication filaire simplifie le déploiement sur des réseaux vastes et hétérogènes. À mesure que davantage de services publics s’engagent dans des déploiements à grande échelle de compteurs, l’Amérique latine offre un nouveau marché en croissance pour les fournisseurs de compteurs intelligents dans les années à venir.

Moyen-Orient & Afrique (MEA)

Le MEA détient actuellement une part modeste mais croissante des installations mondiales de compteurs intelligents, estimée entre 2 et 4 % en 2024, mais démontre un potentiel de croissance élevé. L’urbanisation rapide, les efforts d’électrification rurale et l’expansion des infrastructures commerciales et industrielles alimentent la demande énergétique croissante. De nombreux services publics optent pour des compteurs intelligents basés sur PLC en raison de la disponibilité du câblage de réseau et du besoin de communication bidirectionnelle robuste dans les régions où l’infrastructure sans fil est limitée. L’effort de la région pour réduire les pertes, assurer la transparence de la facturation et améliorer l’efficacité de la distribution, combiné à l’augmentation des projets d’énergies renouvelables et hors réseau, positionne le MEA comme un marché stratégique en croissance pour l’adoption des compteurs intelligents.

Segmentations du marché :

Par application

- Résidentiel

- Maison individuelle

- Multifamilial

- Commercial

- Éducation

- Santé

- Vente au détail

- Logistique & Transport

- Bureaux

- Hôtellerie

- Autres

- Utilité

Par phase

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché des compteurs électriques intelligents PLC est caractérisé par un mélange de leaders mondiaux de la technologie AMI et de fabricants spécifiques à certaines régions, qui rivalisent pour obtenir des contrats de services publics à grande échelle. Les entreprises établies se concentrent sur des plateformes de réseaux intelligents intégrés, offrant des solutions complètes combinant compteurs, modules de communication PLC, gestion des données et logiciels d’analyse. Les priorités stratégiques incluent le renforcement de l’interopérabilité, l’amélioration de la résilience en matière de cybersécurité et le soutien à l’intégration des énergies renouvelables et de la recharge des véhicules électriques grâce à une intelligence avancée en périphérie de réseau. Les acteurs régionaux se différencient par une production de compteurs PLC rentable, la localisation de la fabrication, des micrologiciels adaptés aux services publics et des modèles de service après-vente alignés sur les programmes de déploiement nationaux. La compétitivité des fournisseurs est de plus en plus définie par la capacité à offrir une communication hybride PLC-RF, des plateformes de gestion de dispositifs évolutives et des analyses activées par l’IA, positionnant les fournisseurs non seulement comme des fournisseurs de compteurs mais aussi comme des partenaires d’écosystème dans la numérisation des réseaux. Les partenariats, les acquisitions et les licences technologiques restent essentiels alors que les services publics exigent des solutions pérennes, interopérables et flexibles en matière de tarifs pour soutenir les feuilles de route évolutives de modernisation des réseaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Cisco Systems

- Circutor

- Honeywell International

- Aclara Technologies

- Apator

- General Electric

- Itron

- CyanConnode

- Advanced Electronics Company

- Groupe Iskraemeco

Développements récents :

- En janvier 2025, Iskraemeco a créé une nouvelle entité, « Iskraemeco India Technology Development Centre private limited », qui est devenue officiellement opérationnelle à partir du 1er janvier 2025. Cela marque une étape stratégique pour renforcer ses capacités de développement et de support liées à la mesure de l’électricité, au traitement des données et aux technologies de compteurs intelligents associées.

- En octobre 2024, dans le cadre d’une restructuration commerciale, Iskraemeco a vendu ses opérations de fabrication de compteurs électriques basées en Inde à Kaynes Technology.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur l’application, la phase et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- Les services publics étendront les déploiements de compteurs intelligents PLC pour soutenir la numérisation à grande échelle des réseaux intelligents et la gestion de la charge en temps réel.

- L’intégration avec l’IA et l’analytique prédictive améliorera la détection des pannes, la prévention des coupures et l’optimisation des actifs.

- Les architectures de communication hybrides PLC-RF gagneront en popularité pour améliorer la flexibilité dans les environnements de réseaux denses et complexes.

- L’automatisation de la réponse à la demande se développera à mesure que les consommateurs adopteront des outils de tarification dynamique et d’optimisation énergétique.

- L’adoption résidentielle s’accélérera avec la montée des maisons intelligentes, des appareils connectés et de la surveillance solaire sur les toits.

- L’adoption commerciale et industrielle augmentera pour soutenir l’analyse de la qualité de l’énergie et la protection des équipements.

- Les cadres de cybersécurité se renforceront pour protéger la communication du réseau et la confidentialité des données des consommateurs.

- Les compteurs PLC joueront un rôle central dans les réseaux de recharge de véhicules électriques grâce à l’équilibrage de la charge et à la gestion bidirectionnelle de l’énergie.

- Les régions en développement stimuleront la croissance future en volume grâce à des programmes d’électrification et de modernisation des réseaux.

- Les fournisseurs se concentreront sur des plateformes évolutives, des services de données basés sur le cloud et des normes d’interopérabilité pour accroître la valeur à long terme.