Aperçu du Marché

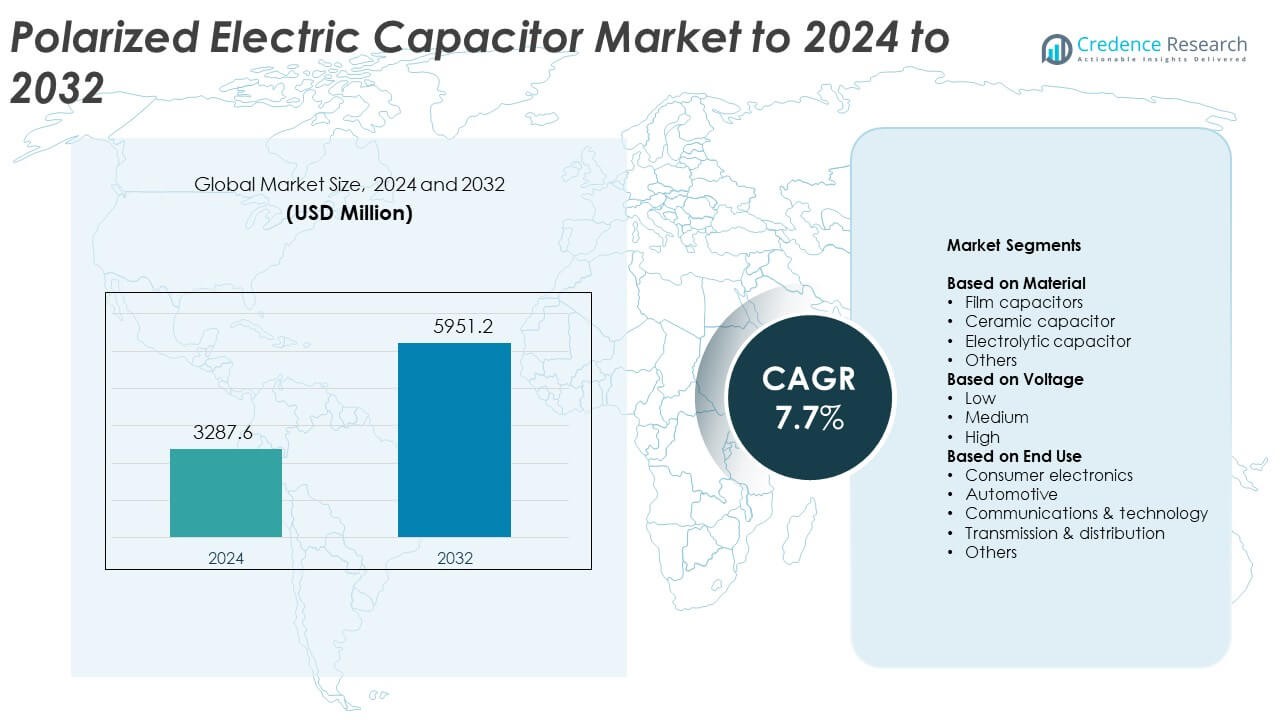

La taille du marché des condensateurs électriques polarisés était évaluée à 3287,6 millions USD en 2024 et devrait atteindre 5951,2 millions USD d’ici 2032, avec un TCAC de 7,7 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Condensateurs Électriques Polarisés 2024 |

3287,6 Millions USD |

| Marché des Condensateurs Électriques Polarisés, TCAC |

7,7% |

| Taille du Marché des Condensateurs Électriques Polarisés 2032 |

5951,2 Millions USD |

Le marché des condensateurs électriques polarisés comprend des acteurs majeurs tels que Panasonic Corporation, KYOCERA AVX, Havells, Schneider Electric, SAMSUNG ELECTRO-MECHANICS, Murata Manufacturing, ABB, Cornell Dubilier, KEMET Corporation et ELNA, tous contribuant à une forte concurrence mondiale grâce à l’innovation dans les technologies de condensateurs à haute densité, longue durée de vie et résistants à la chaleur. L’Asie-Pacifique domine le marché avec environ 38 % de part, stimulée par la fabrication électronique à grande échelle, une forte adoption des véhicules électriques et une croissance extensive des infrastructures de télécommunications. L’Amérique du Nord suit avec environ 28 % de part, soutenue par des systèmes industriels avancés et une demande croissante dans l’automobile et l’électronique grand public. L’Europe détient près de 24 % de part, ancrée par la mobilité électrique, l’expansion des énergies renouvelables et l’automatisation industrielle.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des condensateurs électriques polarisés a atteint 3287,6 millions USD en 2024 et devrait atteindre 5951,2 millions USD d’ici 2032, s’étendant à un TCAC de 7,7 %.

- La demande augmente à mesure que l’électronique grand public, les systèmes de véhicules électriques et les équipements de télécommunications nécessitent une régulation de puissance stable et une densité de capacité plus élevée.

- Les tendances de miniaturisation, l’expansion des énergies renouvelables et l’utilisation croissante de l’électronique automobile avancée façonnent les modèles d’achat dans les principales industries.

- Le marché reste compétitif alors que les acteurs mondiaux se concentrent sur les condensateurs longue durée, l’amélioration des matériaux et l’expansion de la production pour répondre aux besoins croissants des applications.

- L’Asie-Pacifique est en tête avec environ 38 % de part, suivie par l’Amérique du Nord à environ 28 % et l’Europe à environ 24 %, tandis que les condensateurs électrolytiques dominent avec près de 46 % de part dans les applications.

Analyse de la Segmentation du Marché :

Par Matériau

Les condensateurs électrolytiques détenaient la part dominante en 2024 avec environ 46 % du marché des condensateurs électriques polarisés. Ces composants restaient essentiels pour le lissage de la puissance, le stockage d’énergie et les besoins en haute capacité dans l’électronique grand public et les systèmes industriels. Une forte demande provenait des alimentations électriques, des onduleurs et des appareils électroniques compacts nécessitant des performances stables sous des conditions de charge variables. Les condensateurs à film et les condensateurs céramiques ont progressé dans les circuits de précision et haute fréquence, mais leur densité de capacité inférieure a maintenu leur part plus petite. La production croissante d’appareils compacts et d’électronique de puissance a aidé les condensateurs électrolytiques à maintenir une forte avance.

- Par exemple, le condensateur CeraLink B58035U7105M062 de TDK offre une capacité typique de 1 microfarad à une tension nominale de 700 volts avec un courant nominal de fonctionnement de 12 ampères à 100 kilohertz et 85 degrés Celsius, comme spécifié dans sa fiche produit.

Par Tension

Les condensateurs basse tension ont dominé ce segment en 2024 avec près de 52 % de part. Ces composants ont été largement utilisés dans les smartphones, ordinateurs portables, appareils ménagers et équipements industriels à faible puissance. Les fabricants ont privilégié les unités basse tension en raison de leur taille compacte, de leur tolérance stable et de leur adéquation à la régulation de l’alimentation des appareils portables. Les condensateurs moyenne et haute tension se sont développés dans les véhicules électriques, les systèmes renouvelables et les équipements de réseau, mais leur adoption est restée plus limitée en raison de la complexité de conception plus élevée et de l’étendue d’application restreinte. La croissance de l’électronique grand public et des petits systèmes d’alimentation a maintenu les condensateurs basse tension à l’avant-garde.

- Par exemple, le condensateur céramique multicouche CL10A226MP8NUNE de Samsung Electro-Mechanics dans la série CL10 fournit 22 microfarads à une tension nominale de 10 volts dans un boîtier monté en surface 0603, selon les spécifications du distributeur.

Par Utilisation Finale

L’électronique grand public a dominé ce segment en 2024 avec environ 41 % de part. La production croissante de smartphones, appareils portables, appareils intelligents et dispositifs de divertissement a augmenté la demande de condensateurs polarisés qui soutiennent la régulation de l’alimentation et la stabilité du signal. Les mises à niveau rapides dans l’électronique personnelle et les volumes d’expédition mondiaux solides ont renforcé l’échelle du segment. L’automobile et la technologie des communications ont suivi comme domaines émergents en raison de l’augmentation du contenu électronique dans les véhicules et les équipements de réseau. Cependant, la demande large et récurrente des appareils grand public quotidiens a assuré la position de leader pour le segment de l’électronique grand public.

Principaux Moteurs de Croissance

Augmentation de la demande pour l’électronique grand public

La production mondiale de smartphones, ordinateurs portables, appareils portables et appareils intelligents continue d’augmenter, ce qui stimule l’utilisation des condensateurs électriques polarisés. Ces composants soutiennent la stabilité de l’alimentation, le stockage d’énergie et le conditionnement du signal dans les appareils compacts. Les fabricants poussent pour des performances plus élevées et une miniaturisation, ce qui augmente le besoin de condensateurs avec une efficacité et une durabilité améliorées. La forte croissance de l’électronique personnelle et des appareils connectés maintient ce moteur au centre de l’expansion du marché.

- Par exemple, Apple a livré 231,8 millions d’iPhones en 2023, comme documenté par les statistiques d’expédition, chaque appareil intégrant plusieurs condensateurs polarisés pour la gestion de l’alimentation et les circuits radio.

Expansion de l’électronique automobile

Les systèmes automobiles utilisent désormais plus de pièces électroniques pour la sécurité, l’infodivertissement, la gestion de l’alimentation et le contrôle de la chaîne de traction électrique. Les condensateurs polarisés restent vitaux pour la régulation de la tension et le tamponnage d’énergie dans les chargeurs de VE, les onduleurs embarqués et les systèmes avancés de conduite. L’adoption croissante des VE accélère l’utilisation de composants qui supportent une tolérance de température plus élevée et des cycles de vie plus longs. Le passage à des véhicules plus intelligents et plus électriques renforce ce pilier de croissance.

- Par exemple, BYD a enregistré des ventes de 3 024 417 véhicules en 2023, la majorité étant des véhicules à énergie nouvelle avec un contenu électronique et de conversion de puissance dense utilisant un grand nombre de condensateurs polarisés dans les onduleurs et les unités de gestion de batterie.

Croissance dans l’infrastructure énergétique et renouvelable

Les réseaux de transmission, les onduleurs solaires et les systèmes éoliens nécessitent des condensateurs qui gèrent les fluctuations de tension et fournissent une qualité de puissance stable. L’expansion des installations renouvelables augmente le besoin de condensateurs polarisés à haute capacité et longue durée de vie. Les programmes de modernisation des réseaux augmentent encore la demande de composants fiables qui gèrent les variations de charge continues. Ce facteur reste important à mesure que les pays investissent dans des systèmes énergétiques plus propres et plus efficaces.

Tendances et opportunités clés

Miniaturisation et développement de condensateurs à haute densité

Les fabricants se tournent vers des conceptions de condensateurs plus petites avec une densité de capacité plus élevée pour soutenir les appareils électroniques compacts, les unités de contrôle des véhicules électriques et les dispositifs portables. Les avancées dans les matériaux et les formulations d’électrolytes améliorées aident à obtenir une meilleure stabilité thermique et une durée de vie plus longue. Cette tendance ouvre des opportunités pour des variantes de condensateurs haut de gamme utilisées dans des catégories d’appareils en forte croissance. Les entreprises investissant dans des formats fins et à haute capacité bénéficient de l’adoption croissante dans plusieurs industries.

- Par exemple, la série AO-CAP en aluminium polymère organique de KEMET spécifie une résistance série équivalente minimale de 3 milliohms avec une plage de tension de 2 à 35 volts, illustrant une technologie de condensateur à haute densité et faible perte pour les appareils électroniques compacts.

Intégration des condensateurs dans les systèmes automobiles avancés

L’électronique automobile continue de s’étendre avec des fonctionnalités telles que l’ADAS, la gestion de la batterie, le freinage régénératif et les systèmes d’infodivertissement. Ces fonctions nécessitent des condensateurs durables qui gèrent des cycles de charge-décharge rapides et le stress thermique. Le besoin de condensateurs polarisés fiables augmente à mesure que les constructeurs automobiles développent des plateformes de véhicules plus riches en électronique. Cette tendance présente des opportunités pour les fournisseurs offrant des composants de qualité automobile avec une durée de vie prolongée et des caractéristiques de sécurité améliorées.

- Par exemple, l’usine de fabrication de mobilité autonome de Continental au Texas a produit plus de 3,5 millions d’unités de systèmes avancés d’assistance à la conduite au cours de sa première année d’exploitation, chaque module incorporant plusieurs condensateurs polarisés pour une alimentation stable et un conditionnement des capteurs.

Croissance de la 5G et des équipements de communication

Les réseaux de communication exigent une filtration de puissance stable et une suppression du bruit dans les unités radio, les stations de base et les appareils à large bande. Les condensateurs polarisés jouent un rôle clé dans la satisfaction de ces exigences. L’expansion du déploiement de la 5G augmente la production de systèmes RF et des modules de puissance associés. Cela crée des opportunités pour les fournisseurs offrant des condensateurs optimisés pour des fréquences plus élevées et une efficacité énergétique.

Défis clés

Volatilité de la disponibilité des matières premières

Les condensateurs électrolytiques dépendent de l’aluminium, des électrolytes et de matériaux diélectriques spécifiques, qui subissent tous des fluctuations d’approvisionnement. L’instabilité des prix affecte les coûts de fabrication et réduit les marges bénéficiaires des producteurs. Les perturbations mondiales dans le raffinage des métaux ou la production chimique peuvent retarder l’approvisionnement en composants et impacter les délais de livraison aux clients. Gérer des flux de matériaux stables reste un défi persistant pour les fabricants de condensateurs.

Limitations de performance sous des conditions extrêmes

Les condensateurs polarisés peuvent se dégrader sous haute température, courant d’ondulation élevé ou stress continu. Ces limitations restreignent leur utilisation dans des environnements automobiles, aérospatiaux et industriels difficiles. Les fabricants doivent améliorer la fiabilité pour répondre aux attentes croissantes en matière de composants longue durée et haute stabilité. Les contraintes de performance continuent de poser des défis pour le déploiement dans des applications exigeantes nécessitant une forte durabilité.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait environ 28% de part du marché des condensateurs électriques polarisés en 2024, stimulée par une forte demande dans l’électronique grand public, l’électronique automobile et les systèmes d’alimentation industriels. La région bénéficie d’une croissance régulière des véhicules électriques, des centres de données et des équipements de communication qui dépendent d’une régulation de puissance stable. L’expansion des infrastructures 5G et l’utilisation croissante des systèmes avancés d’aide à la conduite soutiennent une adoption accrue des condensateurs polarisés. La présence de grands fabricants de technologies et les investissements continus dans les énergies renouvelables renforcent encore la consommation régionale. Le marché croît également à mesure que les entreprises modernisent les systèmes d’alimentation pour une meilleure efficacité et fiabilité.

Europe

L’Europe représentait près de 24% de part en 2024, soutenue par une forte production d’électronique automobile, de machines industrielles et de systèmes énergétiques. L’engagement de la région vers la mobilité électrique augmente la demande de condensateurs utilisés dans la gestion des batteries, les chargeurs embarqués et les convertisseurs de puissance. La croissance des projets d’énergie renouvelable et des mises à niveau des réseaux intelligents renforce l’adoption dans les unités de puissance haute performance. La fabrication d’électronique grand public reste stable, bien que plus concentrée dans certains pays. Des règles environnementales strictes encouragent également le développement de composants à plus longue durée de vie, stimulant l’adoption de condensateurs polarisés avancés. La demande des secteurs de l’automatisation et de la communication renforce encore le marché régional.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché en 2024 avec environ 38% de part, en faisant le principal contributeur régional. La forte fabrication d’électronique en Chine, au Japon, en Corée du Sud et à Taïwan stimule une forte consommation de condensateurs polarisés dans les smartphones, les appareils électroménagers et les dispositifs informatiques. L’expansion rapide des véhicules électriques, des réseaux de télécommunications et de l’automatisation industrielle stimule encore la demande. La région bénéficie d’une production de condensateurs à grande échelle et de la disponibilité de matériaux qui réduisent les coûts de fabrication. Les investissements croissants dans les infrastructures et les énergies renouvelables augmentent également le besoin de condensateurs dans les systèmes d’alimentation. La demande croissante des consommateurs pour des appareils compacts et connectés maintient l’Asie-Pacifique en tête des autres régions.

Amérique latine

L’Amérique latine détenait près de 6% de part de marché en 2024, soutenue par une adoption croissante de l’électronique grand public, des composants automobiles et des équipements industriels. L’expansion des réseaux de télécommunications et l’investissement constant dans la distribution d’énergie stimulent une demande modérée pour les condensateurs polarisés. Les pays de la région adoptent progressivement l’énergie renouvelable et la mobilité électrique, ce qui augmente l’intérêt pour les composants économes en énergie. La fabrication locale reste limitée, de sorte que le marché dépend des importations d’Asie et d’Amérique du Nord. L’utilisation croissante de l’électronique domestique et l’automatisation industrielle contribuent à maintenir une croissance stable, bien que les fluctuations économiques continuent d’influencer les cycles d’approvisionnement.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient environ 4% de part en 2024, reflétant une adoption précoce mais régulière des condensateurs polarisés dans les infrastructures énergétiques, les systèmes de communication et l’électronique grand public. Les investissements dans les projets renouvelables, y compris les installations solaires dans les pays du Golfe, augmentent la demande de condensateurs utilisés dans les onduleurs et les systèmes de réseau. L’expansion des mises à niveau des télécommunications et les efforts de numérisation stimulent également l’utilisation dans les équipements de réseau. Le développement industriel dans certaines économies soutient l’adoption dans les machines et les unités de contrôle de puissance. Bien que la présence manufacturière soit faible, la disponibilité croissante des importations et les dépenses en infrastructures aident la région à connaître une croissance progressive et constante.

Segmentation du marché :

Par Matériau

- Condensateurs à film

- Condensateur céramique

- Condensateur électrolytique

- Autres

Par Tension

Par Utilisation Finale

- Électronique grand public

- Automobile

- Communications & technologie

- Transmission & distribution

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des condensateurs électriques polarisés comprend des entreprises leaders telles que Panasonic Corporation, KYOCERA AVX, Havells, Schneider Electric, SAMSUNG ELECTRO-MECHANICS, Murata Manufacturing, ABB, Cornell Dubilier, KEMET Corporation et ELNA à l’avant-garde de la concurrence mondiale. L’industrie continue de progresser alors que les fabricants investissent dans des matériaux diélectriques améliorés, une densité de capacité plus élevée et des composants capables de résister à des plages de température plus larges pour répondre aux normes de performance croissantes. Les acteurs du marché se concentrent sur la miniaturisation pour soutenir les appareils grand public compacts et l’électronique automobile. Les priorités stratégiques incluent l’expansion de la capacité de production, l’amélioration du contrôle de la qualité et le développement de lignes de condensateurs spécifiques aux applications pour les véhicules électriques, les onduleurs de puissance, l’automatisation industrielle et les infrastructures 5G. Les entreprises renforcent également leurs chaînes d’approvisionnement pour réduire les risques matériels et améliorer les délais de livraison. La demande croissante pour des composants de longue durée et de haute fiabilité pousse les entreprises à améliorer leurs capacités de test et à adopter des processus de fabrication avancés. L’environnement concurrentiel reste dynamique, façonné par l’innovation technologique, l’expansion mondiale et le raffinement continu des produits.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Panasonic Corporation

- KYOCERA AVX

- Havells

- Schneider Electric

- SAMSUNG ELECTRO-MECHANICS

- Murata Manufacturing

- ABB

- Cornell Dubilier

- KEMET Corporation

- ELNA

Développements récents

- En 2024, KYOCERA AVX a lancé la série RES de condensateurs électrolytiques en aluminium, conçue pour économiser de l’espace sur les cartes dans les agencements PCB à haute densité pour les appareils de communication, industriels et grand public, élargissant ainsi son portefeuille de condensateurs polarisés.

- En 2024, ELNA Co., Ltd., une filiale à part entière de TAIYO YUDEN, a acquis un bâtiment d’usine de Tenma Corporation à Hirosaki, Préfecture d’Aomori, Japon.

- En 2023, Cornell Dubilier a introduit les condensateurs électrolytiques en aluminium MLPS flatpack, une série à profil bas, de 10 000 heures à 105 °C, offrant une densité de capacité élevée pour les applications électroniques de puissance et de stockage d’énergie dans des espaces restreints.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Matériau, la Tension, l’Utilisation finale et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché croîtra à mesure que la demande augmentera dans l’électronique grand public et les appareils compacts.

- L’adoption des véhicules électriques stimulera le besoin de condensateurs à haute température et longue durée de vie.

- L’expansion des télécommunications et le déploiement de la 5G augmenteront l’utilisation dans les systèmes d’alimentation réseau.

- Les projets d’énergie renouvelable entraîneront une consommation accrue dans les onduleurs et les équipements de réseau.

- La miniaturisation poussera les fabricants à développer des conceptions de condensateurs à plus haute densité.

- L’électronique automobile nécessitera des solutions de condensateurs plus durables et certifiées pour la sécurité.

- La croissance de l’automatisation industrielle soutiendra une adoption plus large dans les unités de contrôle et d’alimentation.

- L’innovation en matière de matériaux améliorera la performance, la durée de vie et la stabilité thermique.

- L’optimisation de la chaîne d’approvisionnement deviendra une priorité pour réduire les risques liés aux matières premières.

- Les mises à niveau technologiques soutiendront de nouvelles applications dans la robotique, l’aérospatiale et les appareils intelligents.