Aperçu du Marché

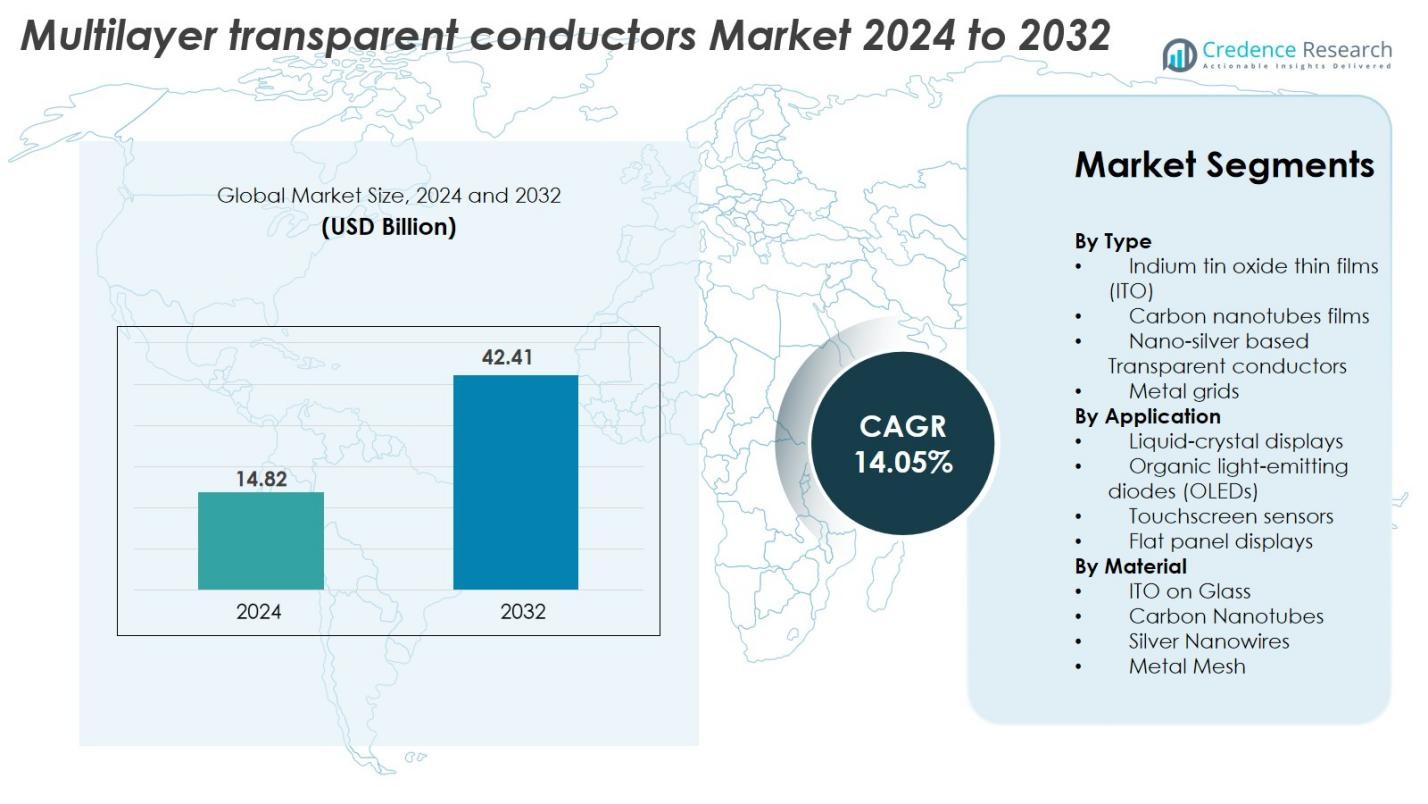

La taille du marché des conducteurs transparents multicouches était évaluée à 14,82 milliards USD en 2024 et devrait atteindre 42,41 milliards USD d’ici 2032, avec un TCAC de 14,05 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Conducteurs Transparente Multicouches 2024 |

14,82 milliards USD |

| Marché des Conducteurs Transparente Multicouches, TCAC |

14,05% |

| Taille du Marché des Conducteurs Transparente Multicouches 2032 |

42,41 milliards USD |

Le marché des conducteurs transparents multicouches est façonné par la présence de grands acteurs mondiaux tels que 3M Company, Canatu Oy, Nitto Denko Corporation, DuPont Teijin Films, Toyobo Corporation, Fujifilm Holdings Corporation, Thin Film Devices Inc., DONTECH Inc., Abrisa Technologies, Eastman Kodak, Acree Technologies Inc., Cambrios Technologies Corporation, Apple Inc., Quantum Coating Inc., et Cima Nanotech. Ces entreprises rivalisent par des innovations dans les nanomatériaux, les films conducteurs flexibles et les structures multicouches haute performance. L’Asie-Pacifique domine le marché avec une part de 39,8 %, soutenue par son écosystème solide de fabrication électronique, suivie par l’Amérique du Nord à 27,4 % et l’Europe à 22,1 %, reflétant une demande robuste pour les technologies d’affichage et de toucher avancées dans ces régions.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des conducteurs transparents multicouches était évalué à 14,82 milliards USD en 2024 et devrait atteindre 42,41 milliards USD d’ici 2032, avec une croissance à un TCAC de 14,05 % pendant la période de prévision.

- La croissance du marché est stimulée par la demande croissante pour des écrans avancés, des capteurs tactiles, des panneaux OLED et des électroniques flexibles, avec les films minces ITO détenant une part de 41,6 % en tant que segment leader grâce à leur équilibre solide entre transparence et conductivité.

- Les principales tendances incluent l’adoption rapide de conducteurs à base de nanomatériaux tels que les nanofils d’argent, les nanotubes de carbone et les structures en maille métallique, soutenant la transition vers des dispositifs pliables, extensibles et ultra-minces.

- Le paysage concurrentiel comprend des entreprises comme 3M, Canatu Oy, Nitto Denko, DuPont Teijin Films, Fujifilm et Cambrios, toutes se concentrant sur la R&D et les partenariats pour améliorer la performance et l’évolutivité tout en répondant aux contraintes de coût et de durabilité.

- Régionalement, l’Asie-Pacifique est en tête avec 39,8 %, soutenue par une forte fabrication électronique; suivie par l’Amérique du Nord à 27,4 % et l’Europe à 22,1 %, reflétant l’adoption croissante des technologies d’affichage avancées.

Analyse de la Segmentation du Marché

Par Type

Les films minces d’oxyde d’indium-étain (ITO) ont dominé le marché des conducteurs transparents multicouches en 2024 avec une part de 41,6 %, grâce à leur haute transparence optique, leur excellente conductivité électrique et leur infrastructure de production mature. L’ITO reste le matériau préféré pour les écrans haute résolution et les interfaces tactiles en raison de ses performances stables et de sa large compatibilité avec les lignes de fabrication existantes. Pendant ce temps, les conducteurs transparents en nano-argent et les grilles métalliques gagnent du terrain pour les appareils flexibles et pliables. Les films de nanotubes de carbone continuent de croître progressivement, soutenus par une demande croissante pour des alternatives durables, écologiques et mécaniquement résistantes.

- Par exemple, LG Display a intégré des électrodes à base d’ITO avec des niveaux de résistance de feuille inférieurs à 10 Ω/sq dans ses panneaux TV OLED, permettant la production de masse d’écrans de plus de 77 pouces.

Par Application

Le segment des capteurs d’écran tactile a dominé le marché en 2024 avec une part de 38,4 %, alimenté par l’adoption rapide des smartphones, des interfaces tactiles industrielles et des systèmes d’infodivertissement automobile. La demande croissante pour des performances tactiles précises et à haute sensibilité continue de renforcer la position de ce segment. Les OLED et les écrans plats se développent régulièrement à mesure que les fabricants se tournent vers des technologies d’affichage ultra-minces et économes en énergie. Les écrans à cristaux liquides conservent une utilisation significative dans les téléviseurs, les moniteurs et les panneaux d’instrumentation, bien que le marché global se dirige progressivement vers des solutions basées sur OLED en raison de leur performance visuelle supérieure.

- Par exemple, AU Optronics (AUO) a développé des panneaux AMOLED intégrés à la technologie tactile on-cell et in-cell pour divers appareils, y compris un panneau de 1,6 pouce pour les appareils portables, remarqué pour son profil exceptionnellement mince de 0,5 mm.

Par Matériau

L’ITO sur verre a détenu la plus grande part en 2024 avec 43,2 %, soutenu par sa clarté exceptionnelle, sa forte stabilité mécanique et sa large intégration dans les LCD, les écrans tactiles et les écrans plats. Les nanofils d’argent connaissent une forte croissance grâce à leur flexibilité supérieure, leur faible résistance de feuille et leur adéquation pour l’électronique pliable et portable. Les matériaux en treillis métallique sont de plus en plus utilisés dans les écrans grand format et les panneaux à haute luminosité où une résistance plus faible est cruciale. Les nanotubes de carbone continuent d’attirer l’attention en tant qu’alternatives écologiques, durables et hautement flexibles, alignées sur la transition vers les technologies de conducteurs transparents de nouvelle génération.

Principaux moteurs de croissance

Adoption croissante des technologies d’affichage avancées

L’expansion rapide des technologies d’affichage avancées, y compris les OLED, les micro-LED et les interfaces tactiles haute résolution, constitue un moteur de croissance principal pour le marché des conducteurs transparents multicouches. Les fabricants exigent de plus en plus des matériaux offrant une clarté optique supérieure, une résistance de feuille réduite et une flexibilité mécanique pour soutenir les conceptions d’affichage de nouvelle génération. À mesure que l’électronique grand public évolue vers des écrans sans bordure, ultra-fins, incurvés et pliables, le besoin de conducteurs transparents avancés continue de croître. Les alternatives à l’ITO telles que les nanofils d’argent, les mailles métalliques et les nanotubes de carbone gagnent en importance car elles comblent les lacunes de performance liées à la flexibilité et à la conductivité. De plus, l’augmentation des investissements dans les téléviseurs intelligents, les clusters numériques automobiles, les appareils AR/VR et les panneaux tactiles industriels amplifie la demande de solutions de conducteurs transparents avec une durabilité accrue et une efficacité électrique améliorée. Cette tendance est renforcée par de fortes expansions de capacité de production en Asie-Pacifique, en particulier en Chine, au Japon et en Corée du Sud, où la fabrication d’écrans reste fortement concentrée.

- Par exemple, les usines Gen 10.5 de BOE Technology à Hefei et Wuhan ont une capacité de production mensuelle conçue de 120 000 substrats de verre chacune, principalement pour la fabrication de panneaux LCD de grande taille (65 pouces et plus).

Croissance des appareils intelligents, des objets connectés et des interfaces IoT

L’adoption accélérée des appareils intelligents, de l’électronique portable et des interfaces homme-machine basées sur l’IoT stimule considérablement la demande de conducteurs transparents multicouches. Ces applications nécessitent des matériaux minces, flexibles et à haute conductivité capables de résister à des flexions répétées et à une exposition environnementale. Les nanofils d’argent, les CNT et les films multicouches hybrides sont devenus des choix privilégiés pour les montres intelligentes, les trackers de fitness, les appareils domestiques connectés et les appareils biomédicaux portables qui nécessitent des surfaces tactiles ou de détection légères et très réactives. Avec les consommateurs qui privilégient de plus en plus les facteurs de forme compacts et les cycles de vie prolongés des appareils, les conducteurs transparents offrant une faible consommation d’énergie et une durabilité accrue continuent de gagner en popularité. La prolifération des maisons intelligentes, des dispositifs de santé connectés et des interfaces IoT industrielles renforce encore l’expansion du marché. De plus, la montée en puissance de la numérisation dans les transports, l’automatisation du commerce de détail et les opérations d’usine renforce le besoin de systèmes avancés à commande tactile, positionnant les conducteurs transparents multicouches comme un composant essentiel.

- Par exemple, Cambrios Advanced Materials fournit ses films de nanofils d’argent ClearOhm®, utilisés dans les capteurs tactiles avec une résistance de feuille aussi basse que 30 Ω/sq à plus de 90 % de transparence

Transition vers des Électroniques Flexibles, Pliables et Durables

La transition mondiale vers des électroniques flexibles, pliables et durables agit comme un puissant moteur de croissance pour le marché des conducteurs transparents multicouches. Les films d’ITO traditionnels souffrent de fragilité et de performances de flexion limitées, créant une forte demande pour des matériaux alternatifs tels que les mailles métalliques, les nanofils d’argent et les nanotubes de carbone qui offrent une flexibilité exceptionnelle et une haute conductivité. Alors que les marques se concentrent sur des matériaux écologiques et recyclables, les conducteurs transparents à base de CNT et de nanomatériaux hybrides sont de plus en plus adoptés dans les applications électroniques grand public et industrielles. La montée des smartphones pliables, des écrans enroulables, du papier électronique et des textiles intelligents stimule la commercialisation rapide des architectures de conducteurs transparents multicouches conçues pour la résilience mécanique. De plus, des réglementations environnementales plus strictes et des engagements de durabilité des entreprises encouragent les fabricants à adopter des processus de dépôt à faible consommation d’énergie et des matériaux non issus de terres rares. Ces changements créent collectivement des opportunités substantielles pour des structures multicouches innovantes optimisées pour la performance, la durabilité et la fiabilité à long terme.

Tendances & Opportunités Clés

Augmentation de la Commercialisation des Conducteurs Transparents à Base de Nanomatériaux

Une tendance clé qui redéfinit le marché des conducteurs transparents multicouches est l’augmentation de la commercialisation des solutions à base de nanomatériaux, y compris les nanofils d’argent, le graphène, les CNT et les grilles nano-métalliques hybrides. Ces matériaux offrent une flexibilité supérieure, une résistance de feuille plus faible, une performance optique améliorée et une grande robustesse mécanique, les rendant idéaux pour les écrans flexibles, les vêtements de nouvelle génération et les interfaces automobiles. Alors que les investissements en R&D s’accélèrent, les fabricants augmentent la production et développent des technologies de revêtement et d’impression rentables qui améliorent l’uniformité et la durabilité. Les films de graphène et de CNT, en particulier, offrent des opportunités pour réduire la dépendance aux matériaux rares tels que l’indium. Cette tendance est en outre soutenue par une forte demande pour des électroniques conformables, légères et extensibles. Avec les gouvernements et les organisations privées finançant l’innovation en nanomatériaux, le déploiement commercial devrait s’étendre de manière significative dans l’électronique grand public, la signalisation numérique, les dispositifs AR/VR et les produits pour la maison intelligente, créant un potentiel de croissance à long terme substantiel.

- Par exemple, la recherche sur le graphène de Samsung Electronics a abouti à des méthodes de synthèse révolutionnaires pour la commercialisation d’électrodes à base de graphène, avec des écrans AMOLED flexibles montrant une fiabilité mécanique supérieure aux matériaux traditionnels, soutenant le développement de dispositifs portables de nouvelle génération et de technologies d’affichage flexible.

Expansion des Opportunités dans les Affichages Automobiles et les Surfaces Intelligentes

La numérisation automobile présente une opportunité de croissance majeure à mesure que les véhicules intègrent de plus en plus des tableaux de bord numériques, des affichages tête haute, des systèmes d’infodivertissement et des surfaces intelligentes tactiles. Les conducteurs transparents multicouches jouent un rôle crucial en permettant des interfaces d’affichage à haute luminosité, à faible réflexion et résistantes à la température requises pour les environnements automobiles. Le passage aux véhicules électriques et autonomes accélère cette demande alors que les fabricants intègrent des écrans plus grands, incurvés et intégrés dans les cockpits. De plus, les fenêtres intelligentes, les panneaux de contrôle intérieurs, les capteurs de gestes et les superpositions de réalité augmentée offrent de nouvelles voies d’application pour les conducteurs transparents avancés. Le besoin de matériaux capables de résister aux vibrations, à l’exposition aux UV et aux fluctuations thermiques crée des opportunités pour les technologies de conducteurs transparents en maille métallique, en nanofils d’argent et hybrides. Avec les constructeurs automobiles mondiaux investissant massivement dans les écosystèmes de cockpits numériques et l’innovation HMI, le secteur automobile émerge comme l’un des marchés d’application à long terme les plus attractifs.

- Par exemple, Continental développe divers affichages automobiles incurvés conçus pour les cockpits de véhicules, qui sont construits pour résister aux normes rigoureuses des tests automobiles, y compris des tests de vibration et de choc approfondis

Principaux Défis

Coûts de Fabrication Élevés et Limitations des Matériaux

Malgré de fortes perspectives de croissance, le marché des conducteurs transparents multicouches fait face à des défis importants liés aux coûts de fabrication élevés et aux contraintes matérielles. La production d’ITO nécessite une déposition sous vide et de l’indium coûteux, entraînant des fluctuations des prix des matières premières et une volatilité des coûts. Les alternatives comme les nanofils d’argent offrent des avantages de performance mais introduisent également des préoccupations concernant l’oxydation, la migration et la stabilité à long terme. Les films de graphène et de CNT, bien que prometteurs, restent coûteux en raison des exigences complexes de synthèse et de traitement. Obtenir une uniformité, une adhérence et des revêtements multicouches sans défauts sur de grands substrats est technologiquement exigeant, limitant l’évolutivité rentable. Ces problèmes créent une pression sur les prix, en particulier dans les segments d’affichage et d’électronique grand public sensibles aux coûts. Les fabricants doivent équilibrer les exigences de performance avec l’accessibilité, soulignant le besoin d’innovation dans les méthodes de déposition, l’optimisation des matériaux et la diversification de la chaîne d’approvisionnement.

Complexité de l’intégration et compromis de performance

L’intégration de conducteurs transparents multicouches dans divers systèmes électroniques présente un autre défi majeur en raison des compromis de performance et des problèmes de compatibilité. Différentes applications nécessitent des combinaisons adaptées de transparence optique, de conductivité, de flexibilité, de dureté de surface et de résistance environnementale. Atteindre un équilibre optimal nécessite souvent une fabrication en plusieurs étapes impliquant des couches métalliques, des nanomatériaux et des films d’oxyde, augmentant la complexité du processus. De plus, l’intégration de conducteurs transparents avancés dans les lignes de fabrication existantes exige un investissement en capital important et une reconfiguration des équipements. Des problèmes tels que la formation de brume, la rugosité de surface et les échecs d’adhésion peuvent nuire à la qualité de l’affichage ou dégrader la réactivité tactile. La durabilité environnementale—en particulier la résistance à la chaleur, à l’humidité et à l’exposition aux UV—limite également l’application dans les environnements automobiles et extérieurs. Ces défis d’intégration créent des obstacles à une adoption généralisée et nécessitent des avancées continues en ingénierie des matériaux et en architectures de conception multicouches.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représentait 27,4 % du marché des conducteurs transparents multicouches en 2024, grâce à une forte adoption des technologies d’affichage avancées dans l’électronique grand public, les systèmes d’infodivertissement automobile et les interfaces tactiles industrielles. La région bénéficie de forts investissements en R&D, notamment dans les nanomatériaux et l’électronique flexible, menés par l’écosystème technologique des États-Unis. La demande croissante pour les téléviseurs OLED haut de gamme, les objets connectés intelligents et la signalisation numérique soutient davantage l’expansion du marché. De plus, l’intégration croissante de clusters tactiles et d’affichages augmentés dans les véhicules électriques renforce les opportunités, positionnant l’Amérique du Nord comme un pôle d’innovation clé.

Europe

L’Europe détenait 22,1 % du marché en 2024, soutenue par une forte croissance de la numérisation automobile, de l’automatisation industrielle et des technologies d’affichage de nouvelle génération. L’Allemagne, la France et le Royaume-Uni contribuent de manière significative en raison de l’adoption croissante des surfaces intelligentes, des affichages automobiles à haute luminosité et de l’éclairage OLED économe en énergie. L’accent mis par la région sur la durabilité accélère l’intérêt pour les matériaux écologiques tels que les nanotubes de carbone et les structures en treillis métallique. De plus, les investissements dans la fabrication d’électronique flexible et la pression réglementaire pour des processus de production à faibles émissions renforcent la position de l’Europe en tant que consommateur leader de conducteurs transparents.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché avec une part de 39,8 % en 2024, alimentée par son leadership dans l’électronique grand public, la fabrication d’affichages et la production de semi-conducteurs. La Chine, le Japon et la Corée du Sud accueillent d’importants producteurs de panneaux d’affichage, générant une demande substantielle pour des conducteurs transparents haute performance. La montée rapide de la production de smartphones, de téléviseurs intelligents, de tablettes et d’affichages flexibles stimule considérablement la croissance. Les investissements croissants dans les véhicules électriques, les systèmes de batteries et les technologies industrielles intelligentes soutiennent également l’adoption. De plus, les capacités de fabrication rentables de la région et l’expansion de la capacité de production de nanomatériaux solidifient son rôle en tant que moteur de croissance mondial.

Amérique Latine

L’Amérique Latine a capturé 5,9% du marché en 2024, stimulée par la demande croissante pour les smartphones, les téléviseurs intelligents et la signalisation numérique au Brésil, au Mexique et au Chili. L’expansion de la digitalisation du commerce de détail et l’adoption croissante d’électronique grand public de milieu de gamme contribuent à la croissance régionale. L’intégration de systèmes tactiles dans les systèmes d’infodivertissement automobile et les équipements industriels gagne également en popularité. Bien que la région manque d’installations de fabrication à grande échelle, les importations importantes de composants d’affichage avancés soutiennent la dynamique du marché. Les améliorations économiques et l’expansion des infrastructures de télécommunications devraient encore accélérer la demande pour les technologies de conducteurs transparents multicouches.

Moyen-Orient & Afrique (MEA)

Le Moyen-Orient & Afrique a représenté 4,8% du marché en 2024, soutenu par l’adoption croissante de la signalisation numérique, des technologies de villes intelligentes et des appareils de communication de nouvelle génération. Des pays comme les Émirats Arabes Unis et l’Arabie Saoudite mènent des investissements dans les infrastructures d’affichage modernes, augmentant la demande pour les conducteurs transparents multicouches. L’expansion des industries de l’hôtellerie, du transport et du commerce de détail stimule l’installation d’écrans à haute luminosité et de kiosques tactiles. Bien que la fabrication régionale reste limitée, l’augmentation de l’activité d’importation et la consommation croissante d’électronique grand public intelligente contribuent à une croissance stable du marché.

Segmentations du Marché

Par Type

- Films minces d’oxyde d’indium-étain (ITO)

- Films de nanotubes de carbone

- Conducteurs transparents à base de nano-argent

- Grilles métalliques

Par Application

- Écrans à cristaux liquides

- Diodes électroluminescentes organiques (OLEDs)

- Capteurs tactiles

- Écrans plats

Par Matériau

- ITO sur Verre

- Nanotubes de Carbone

- Nanofils d’Argent

- Maillage Métallique

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des conducteurs transparents multicouches se caractérise par un mélange de fabricants de matériaux établis, de développeurs avancés en nanotechnologie et de fournisseurs de composants d’affichage cherchant à offrir des solutions conductrices performantes, flexibles et rentables. Des entreprises leaders telles que 3M Company, Canatu Oy, Nitto Denko Corporation, DuPont Teijin Films, Toyobo Corporation, Fujifilm Holdings Corporation, Thin Film Devices Inc., DONTECH Inc., Abrisa Technologies, Eastman Kodak, Acree Technologies Inc., Cambrios Technologies Corporation, Apple Inc., Quantum Coating Inc., et Cima Nanotech investissent activement dans la R&D pour améliorer la conductivité, la clarté optique et la durabilité mécanique. De nombreux acteurs se concentrent sur l’échelle des nanomatériaux tels que les nanofils d’argent, les nanotubes de carbone et les structures en treillis métallique pour répondre à la demande croissante d’écrans flexibles et pliables. Les partenariats stratégiques entre les fournisseurs de matériaux et les OEM électroniques augmentent à mesure que les entreprises visent à accélérer le développement de produits, à optimiser les processus de revêtement multicouche et à renforcer leur présence dans des secteurs à forte croissance tels que les écrans OLED, les systèmes tactiles automobiles et l’électronique portable.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Fujifilm Holdings Corporation

- Cima Nanotech

- Apple Inc.

- DuPont Teijin Films

- Canatu Oy

- Cambrios Technologies Corporation

- Acree Technologies Inc.

- Eastman Kodak

- DONTECH Inc.

- Abrisa Technologies

Développements récents

- En décembre 2024, DENSO a signé un protocole d’accord (MOU) avec Canatu pour approfondir leur collaboration sur les films conducteurs transparents à base de nanotubes de carbone, les chauffages transparents pour les caméras de véhicules et les pare-brises, ainsi que les technologies de production de masse.

- En avril 2024, Canatu Oy et DENSO Corporation ont mis en service un réacteur de nanotubes de carbone développé conjointement dans l’installation finlandaise de Canatu pour augmenter la production de films conducteurs transparents (film CNT) destinés aux applications ADAS automobiles.

- En octobre 2023, Dai Nippon Printing Co., Ltd. (DNP) et Microwave Chemical Co., Ltd. ont annoncé un partenariat pour développer un nouveau film conducteur transparent utilisant des nanofils d’argent de 11 nm irradiés par micro-ondes pour une transparence et une conductivité élevées.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, l’application, le matériau et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché connaîtra une forte croissance stimulée par l’adoption croissante de l’électronique flexible, pliable et portable.

- Les nanomatériaux avancés comme les nanofils d’argent, les nanotubes de carbone et le graphène gagneront une acceptation commerciale plus large.

- La demande de films conducteurs haute performance dans les OLED, micro-LED et écrans de nouvelle génération continuera d’accélérer.

- La numérisation automobile stimulera l’utilisation de conducteurs transparents dans les systèmes d’infodivertissement, les surfaces intelligentes et les affichages HUD.

- Les fabricants se tourneront de plus en plus vers des matériaux durables et des technologies de production à faible consommation d’énergie.

- Les innovations dans les techniques de revêtement multicouche amélioreront la conductivité, la durabilité et la clarté optique.

- L’expansion des appareils domestiques intelligents et des écosystèmes IoT créera de nouvelles opportunités pour les applications tactiles et de détection.

- Les partenariats entre les fournisseurs de matériaux et les OEM électroniques s’intensifieront pour soutenir l’intégration à grande échelle.

- L’Asie-Pacifique maintiendra sa domination en raison de sa forte capacité de fabrication électronique et de ses avancées technologiques rapides.

- La pression concurrentielle augmentera à mesure que les entreprises se concentreront sur la réduction des coûts, l’optimisation des performances et l’évolutivité de la production de grande surface.