Aperçu du Marché

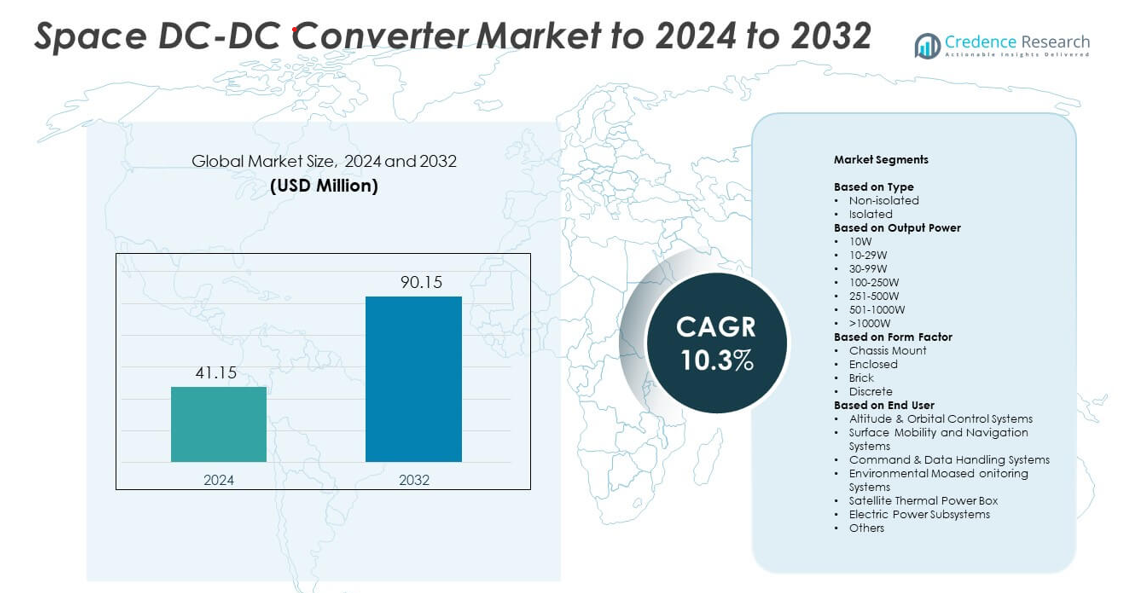

La taille du marché des convertisseurs DC-DC spatiaux était évaluée à 41,15 millions USD en 2024 et devrait atteindre 90,15 millions USD d’ici 2032, avec un TCAC de 10,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Convertisseurs DC-DC Spatiaux 2024 |

41,15 millions USD |

| Marché des Convertisseurs DC-DC Spatiaux, TCAC |

10,3% |

| Taille du Marché des Convertisseurs DC-DC Spatiaux 2032 |

90,15 millions USD |

Le marché des convertisseurs DC-DC spatiaux est façonné par des acteurs majeurs tels que Modular Devices Inc., Infineon Technologies AG, Astronics Corporation, Renesas Electronics Corporation, Crane Co., STMicroelectronics, EPC Space, Advanced Energy Industries Inc., Microsemi Corporation, et Airbus Group SE. Ces entreprises stimulent la compétitivité grâce à des conceptions résistantes aux radiations, des modules d’alimentation à haute efficacité et des formats compacts adaptés aux plateformes satellites modernes. L’Amérique du Nord a émergé comme la région leader en 2024 avec environ 39 % de part, soutenue par une forte production de satellites, des investissements dans la défense et un écosystème mature d’électronique spatiale. L’Europe et l’Asie-Pacifique ont suivi avec une croissance notable, stimulée par l’expansion des programmes spatiaux commerciaux et gouvernementaux.

Aperçus du Marché

- Le marché des convertisseurs DC-DC spatiaux a atteint 41,15 millions USD en 2024 et devrait atteindre 90,15 millions USD d’ici 2032, avec une croissance à un TCAC de 10,3 %.

- La croissance est stimulée par l’augmentation des constellations de satellites, une demande accrue pour des modules d’alimentation tolérants aux radiations, et l’expansion de l’utilisation des systèmes de propulsion électrique dans les missions commerciales et de défense.

- Les tendances clés incluent des convertisseurs miniaturisés à haute densité, des architectures d’alimentation modulaires, et une adoption plus large de matériaux semi-conducteurs avancés pour une meilleure efficacité et un meilleur contrôle thermique.

- La concurrence se renforce alors que les principaux acteurs améliorent la fiabilité, réduisent la taille des convertisseurs et élargissent les gammes de produits résistants aux radiations adaptées aux petits satellites et aux charges utiles à haute puissance.

- L’Amérique du Nord a dominé le marché avec environ 39 % de part, suivie par l’Europe avec près de 27 % et l’Asie-Pacifique avec environ 23 %, tandis que les convertisseurs isolés ont dominé par type avec environ 63 % de part en 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type

Le segment isolé a dominé le marché des convertisseurs DC-DC spatiaux en 2024 avec environ 63 % de part. Les ingénieurs ont privilégié les convertisseurs isolés en raison de leur forte protection contre les pics de tension, leur meilleure immunité au bruit, et leur meilleure adaptation aux environnements satellites sujets aux radiations. Ces convertisseurs soutiennent une alimentation stable pour les charges utiles, les modules de propulsion, et les systèmes de communication. La demande a également augmenté avec le déploiement croissant de petits satellites et de missions en espace profond nécessitant une haute fiabilité. Les convertisseurs non isolés ont connu une croissance régulière alors que les opérateurs adoptaient des solutions compactes pour l’électronique basse puissance et les cartes avioniques.

- Par exemple, les convertisseurs DC-DC isolés de la série SVR de VPT sont qualifiés selon la norme MIL-PRF-38534 Classe K et résistent à des doses ionisantes totales allant jusqu’à 100 krad(Si), comme documenté dans les rapports de test de radiation de VPT (2019).

Par Puissance de Sortie

Le segment de 30 à 99W a dominé cette catégorie en 2024 avec environ 34% de part, soutenu par une large utilisation dans l’électronique de charge utile des satellites, les systèmes de télémétrie et les modules de régulation de puissance. Cette gamme offre un équilibre entre efficacité, taille compacte et stabilité thermique, ce qui convient aux grandes constellations et aux missions spatiales commerciales. Les gammes de puissance plus élevées telles que 100–250W et 251–500W ont gagné en popularité en raison de la demande croissante pour les unités de propulsion électrique et le matériel de communication à forte charge. Les options de puissance inférieure, y compris les unités de 10W, sont restées essentielles pour les capteurs et les systèmes informatiques embarqués.

- Par exemple, les convertisseurs DC-DC Interpoint hMOR de Crane Aerospace & Electronics fournissent jusqu’à 120 watts de puissance de sortie. Ils acceptent des entrées de 15 à 50 volts et fonctionnent de −55°C à +125°C.

Par Facteur de Forme

Les convertisseurs de type brique ont occupé la première position en 2024 avec près de 47% de part. Leur structure modulaire, leur forte gestion thermique et leur conception tolérante aux radiations en ont fait un choix privilégié pour les systèmes de puissance de bus et les plateformes satellitaires à haute densité. Les convertisseurs de type brique réduisent également le temps d’intégration, ce qui soutient les cycles de production rapide des engins spatiaux. Les formats montés sur châssis et fermés ont vu une adoption croissante dans les grands engins spatiaux et les plateformes de défense nécessitant un boîtier robuste. Les convertisseurs discrets sont restés importants pour les configurations de puissance personnalisées dans les charges utiles scientifiques et les architectures de missions spécialisées.

Principaux Moteurs de Croissance

Augmentation des Déploiements de Constellations de Satellites

La production croissante de constellations de satellites commerciaux et gouvernementaux stimule une forte demande pour les convertisseurs DC-DC qualifiés pour l’espace. Les constellations ont besoin d’une régulation de puissance fiable pour les charges utiles, les unités de communication et les modules de propulsion. L’expansion des programmes d’observation de la Terre, de connectivité à large bande et de navigation augmente les volumes de convertisseurs dans toutes les classes de puissance. Les plateformes en orbite basse terrestre poussent également la demande pour des conceptions tolérantes aux radiations et à haute efficacité, soutenant une croissance soutenue du marché.

- Par exemple, le programme Starlink de SpaceX avait lancé 10 663 satellites au 8 décembre 2025. Parmi ceux-ci, 7 867 étaient répertoriés comme opérationnels dans les statistiques de lancement publiques.

Avancées dans l’Électronique de Puissance Durcie contre les Radiations

Les progrès dans les semi-conducteurs durcis contre les radiations et les méthodes de blindage améliorées stimulent l’adoption dans les missions spatiales profondes et de défense. Ces améliorations aident les convertisseurs à gérer les variations extrêmes de température, les radiations ionisantes et l’instabilité de tension. Une meilleure fiabilité réduit le risque de mission et soutient des durées de vie orbitale plus longues. Alors que les agences et les opérateurs recherchent des performances plus élevées avec des pertes de puissance réduites, les fabricants de convertisseurs bénéficient de l’augmentation des investissements dans les technologies avancées durcies contre les radiations.

- Par exemple, Texas Instruments propose plusieurs composants individuels de qualité spatiale et des conceptions de référence qui utilisent ces composants pour construire des systèmes d’alimentation spatiale. Des produits individuels comme le TPS7H4011-SP (un convertisseur DC/DC de 12 A) sont caractérisés pour supporter une dose totale d’ionisation (TID) de 100 krad(Si) et restent immunisés contre les effets destructeurs d’événements uniques (SEL, SEB et SEGR) jusqu’à un transfert d’énergie linéaire (LET) de 75 MeV·cm²/mg à 125 °C, assurant leur fonctionnalité dans des environnements de radiation spatiale difficiles.

Croissance de l’électrification des systèmes spatiaux

Les engins spatiaux modernes intègrent davantage d’unités de propulsion électrique, de charges utiles à haute puissance et de sous-systèmes numériques. Ce changement augmente le nombre d’étages de puissance régulés nécessaires à bord. Les convertisseurs DC-DC aident à maintenir une distribution d’énergie stable pour les capteurs, les processeurs et le matériel de communication. Les demandes de charge plus élevées dans les satellites de nouvelle génération encouragent l’utilisation d’architectures de convertisseurs efficaces, compactes et thermiquement robustes, alimentant une expansion constante du marché.

Tendances et opportunités clés

Miniaturisation et conceptions de convertisseurs à haute densité

Les fabricants développent des modules de convertisseurs plus petits, plus légers et à plus haute densité pour répondre aux besoins des petits satellites et CubeSats. Ces engins spatiaux nécessitent des composants compacts qui offrent une haute efficacité dans un espace limité. L’emballage avancé, les dispositifs en nitrure de gallium et les solutions thermiques améliorées créent de fortes opportunités. Cette tendance s’aligne avec la croissance rapide des missions spatiales commerciales cherchant à réduire la masse de lancement et à offrir des architectures de puissance flexibles.

- Par exemple, le transistor GaN TDG650E30BEP de Teledyne e2v HiRel est évalué à 650 volts et 30 ampères. Il est emballé dans un dispositif GaNPX de 7,1 par 8,5 par 0,56 millimètres.

Expansion des plateformes de puissance modulaires et standardisées

Il y a un changement croissant vers des formats de convertisseurs modulaires qui soutiennent une intégration plus rapide des engins spatiaux et des cycles de développement réduits. Les conceptions standardisées de type brique et fermées permettent aux opérateurs de mettre à l’échelle les systèmes à travers plusieurs missions avec un minimum de redesign. Cette tendance renforce l’efficacité des approvisionnements et accélère la production de flottes de satellites. Elle élargit également les opportunités pour les fournisseurs offrant des modules tolérants aux radiations construits autour de facteurs de forme communs.

- Par exemple, le convertisseur de bus BCM6123 de Vicor est logé dans un ChiP (Converter housed in a Package) avec des dimensions standard de 63,34 par 22,80 par 7,21 millimètres (ou 2,494 x 0,898 x 0,284 pouces).

Défis clés

Exigences strictes de qualification et de test spatiaux

Les convertisseurs DC-DC de qualité spatiale doivent passer des tests exhaustifs pour la tolérance aux radiations, les vibrations, les cycles thermiques et la fiabilité à long terme. Ces exigences augmentent le temps de développement et le coût pour les fabricants. Les plus petits acteurs ont du mal à entrer sur le marché en raison des barrières élevées à la certification. Les longs cycles de qualification peuvent retarder les programmes spatiaux, créant des défis pour les fournisseurs concurrençant dans des segments commerciaux en évolution rapide.

Contraintes de gestion thermique et d’efficacité énergétique

Les convertisseurs doivent maintenir des performances stables dans des conditions thermiques difficiles tout en soutenant des demandes de puissance croissantes. La surface limitée dans les engins spatiaux compacts restreint la dissipation de chaleur, augmentant la complexité de la conception. Une haute efficacité est essentielle pour éviter une charge thermique excessive et une perte de puissance. Respecter ces contraintes tout en maintenant la tolérance aux radiations reste un défi majeur pour les équipes d’ingénierie développant des systèmes de convertisseurs de nouvelle génération.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a occupé la position de leader sur le marché des convertisseurs DC-DC spatiaux en 2024 avec environ 39 % de part de marché. La croissance a été alimentée par une forte production de satellites, la modernisation de la défense et l’expansion des activités de lancement commercial. La région bénéficie de la recherche avancée en électronique de puissance et de l’investissement élevé des entreprises aérospatiales. L’augmentation des achats de petits satellites et le financement continu des missions spatiales profondes soutiennent une demande constante de convertisseurs. L’utilisation croissante de la propulsion électrique et des charges utiles à haute puissance renforce encore l’adoption dans les programmes gouvernementaux et privés.

Europe

L’Europe représentait près de 27 % de part de marché en 2024, grâce à une participation active aux missions scientifiques, aux programmes d’observation de la Terre et aux réseaux de satellites commerciaux. L’investissement de la région dans les composants durcis contre les radiations et le développement de modules de puissance standardisés soutient l’adoption des convertisseurs sur plusieurs types de plateformes. La croissance est renforcée par les fortes contributions des agences spatiales nationales et les missions collaboratives sous l’égide de l’Agence spatiale européenne. Le déploiement croissant de satellites de navigation et de communication stimule également la demande de convertisseurs DC-DC à haute efficacité.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 23 % de part de marché en 2024 et continue de s’étendre grâce à la fabrication croissante de satellites et aux programmes spatiaux soutenus par le gouvernement. Les pays investissent massivement dans l’observation de la Terre, les constellations à large bande et les missions d’exploration lunaire, ce qui stimule la demande de convertisseurs dans diverses classes de puissance. La croissance est également soutenue par le développement rapide des services de lancement commercial et la participation croissante des entreprises spatiales privées. L’accent mis par la région sur les engins spatiaux miniaturisés et les plateformes rentables renforce l’adoption de conceptions de convertisseurs compacts.

Amérique latine

L’Amérique latine détenait environ 6 % de part de marché en 2024, soutenue par une expansion progressive des programmes nationaux de satellites et une collaboration accrue avec les agences spatiales mondiales. La région investit dans les satellites de communication, les missions de télédétection et les initiatives de renforcement des capacités nécessitant des systèmes d’alimentation fiables pour les engins spatiaux. L’intérêt croissant pour l’éducation en technologie spatiale et le développement des infrastructures de lancement régionales contribue au potentiel futur du marché. La demande reste modérée mais devrait augmenter à mesure que les pays adoptent des charges utiles plus avancées et se diversifient vers des plateformes de petits satellites.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient près de 5 % de part de marché en 2024, motivés par les besoins en missions de communication, de surveillance de la défense et d’observation environnementale. Les investissements dans les agences spatiales nationales et les infrastructures au sol pour satellites soutiennent une demande constante pour les systèmes de conversion de puissance. La région cherche à renforcer les partenariats technologiques pour améliorer ses capacités en conception de vaisseaux spatiaux et en intégration de sous-systèmes. Alors que les pays poursuivent des programmes spatiaux à des fins de sécurité et d’utilisation commerciale, l’adoption de convertisseurs DC-DC tolérants aux radiations et à haute efficacité devrait augmenter progressivement.

Segmentations du marché :

Par type

Par puissance de sortie

- 10W

- 10-29W

- 30-99W

- 100-250W

- 251-500W

- 501-1000W

- >1000W

Par facteur de forme

- Montage sur châssis

- Enfermé

- Brique

- Discret

Par utilisateur final

- Systèmes de contrôle d’altitude et d’orbite

- Systèmes de mobilité de surface et de navigation

- Systèmes de commande et de traitement des données

- Systèmes de surveillance environnementale

- Boîte de puissance thermique pour satellites

- Sous-systèmes d’alimentation électrique

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des convertisseurs DC-DC spatiaux comprend des entreprises leaders telles que Modular Devices Inc., Infineon Technologies AG, Astronics Corporation, Renesas Electronics Corporation, Crane Co., STMicroelectronics, EPC Space, Advanced Energy Industries Inc., Microsemi Corporation, et Airbus Group SE. Ces entreprises rivalisent par des avancées dans les conceptions durcies contre les radiations, des architectures à haute efficacité, et des formats de convertisseurs compacts adaptés aux engins spatiaux modernes. Les fabricants se concentrent sur l’amélioration de la stabilité thermique, l’amélioration de la fiabilité, et le soutien à des densités de puissance plus élevées pour répondre aux exigences des missions. Le marché montre également un fort accent sur les plateformes modulaires qui réduisent le temps d’intégration pour les constructeurs de satellites. L’adoption croissante de la propulsion électrique, des charges utiles à haut débit de données, et des grandes constellations de satellites renforce la demande pour des solutions de convertisseurs robustes. Les investissements continus dans l’innovation des semi-conducteurs et les tests de qualification renforcent encore l’environnement concurrentiel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En 2025, EPC Space a lancé le contrôleur de convertisseur abaisseur DC-DC EPCS4001 durci contre les radiations, conçu pour être associé aux étages de puissance GaN existants d’EPC Space afin de permettre des convertisseurs DC-DC à haute efficacité dans les applications spatiales, améliorant la densité de puissance et les performances de commutation.

- En 2023, Advanced Energy a introduit des convertisseurs DC-DC de haute précision ultra-miniatures et programmables, conçus pour des applications où l’espace et le poids sont critiques, élargissant ainsi son portefeuille de convertisseurs haute tension pour les électroniques exigeantes.

- En 2023, Infineon a finalisé la vente de son activité de convertisseurs DC-DC HiRel à Micross Components, tout en continuant à fournir des dispositifs semi-conducteurs clés pour des solutions de puissance haute fiabilité et spatiales.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Puissance de sortie, Facteur de forme, Utilisateur final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché croîtra à mesure que les constellations de satellites s’étendront dans les programmes commerciaux et gouvernementaux.

- La demande de convertisseurs durcis contre les radiations augmentera avec davantage de missions dans l’espace profond et de défense.

- Les modules de puissance miniaturisés seront adoptés dans les petits satellites et CubeSats.

- Les conceptions de convertisseurs à haute efficacité soutiendront la propulsion électrique et les charges utiles à haute puissance.

- Les plateformes de convertisseurs modulaires et standardisées accéléreront l’intégration des engins spatiaux.

- Les matériaux semi-conducteurs avancés amélioreront la gestion thermique et la fiabilité.

- Les fournisseurs de convertisseurs bénéficieront de l’augmentation des investissements du secteur privé dans la technologie spatiale.

- Les systèmes spatiaux autonomes nécessiteront une régulation de puissance plus stable et distribuée.

- La collaboration mondiale élargira les opportunités de développement de convertisseurs multi-missions.

- Les conceptions axées sur le cycle de vie soutiendront des durées de mission plus longues et des besoins de maintenance réduits.