Aperçu du Marché

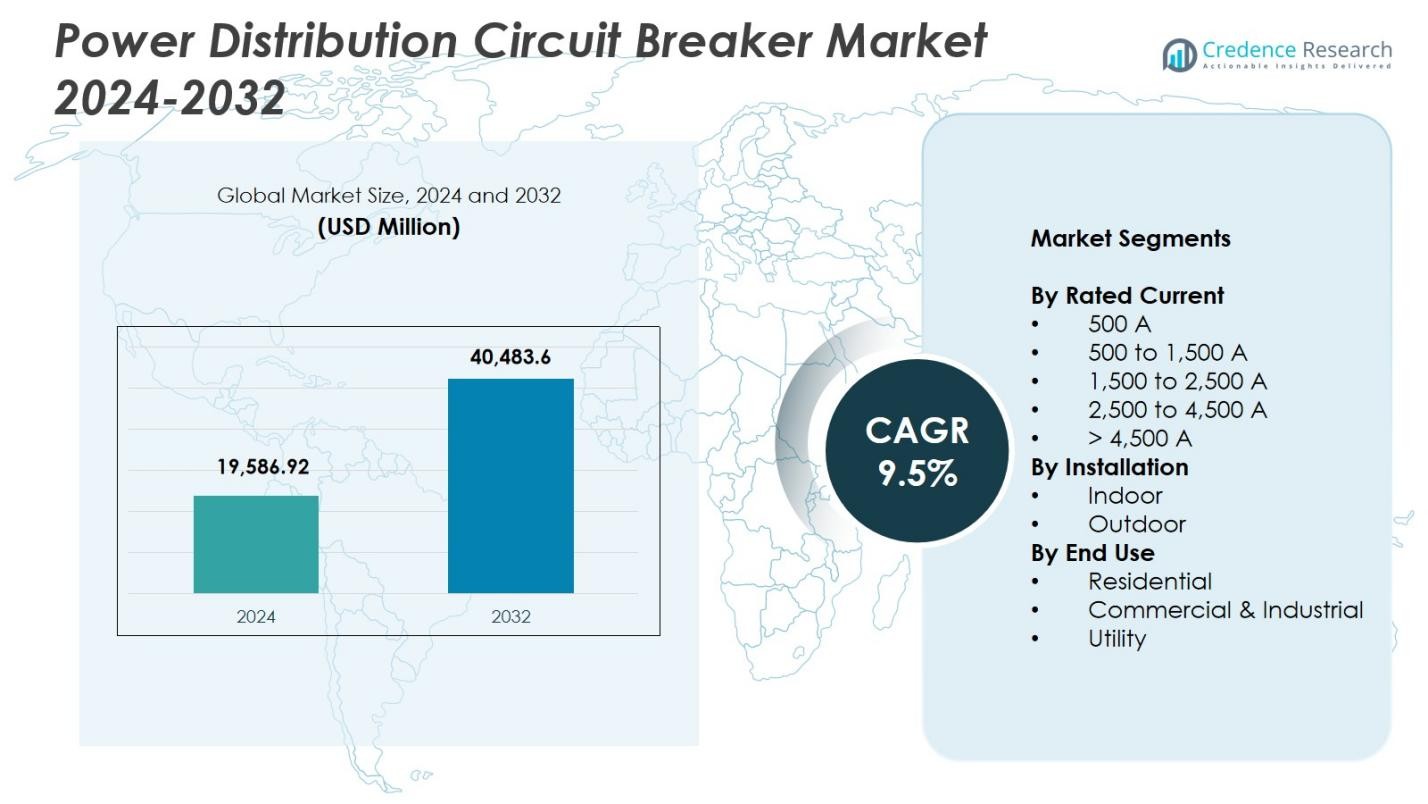

La taille du marché des disjoncteurs de distribution électrique était évaluée à 19 586,92 millions USD en 2024 et devrait atteindre 40 483,6 millions USD d’ici 2032, avec un TCAC de 9,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Disjoncteurs de Distribution Électrique 2024 |

19 586,92 Millions USD |

| Marché des Disjoncteurs de Distribution Électrique, TCAC |

9,5% |

| Taille du Marché des Disjoncteurs de Distribution Électrique 2032 |

40 483,6 Millions USD |

Le marché des disjoncteurs de distribution électrique comprend des acteurs majeurs tels que ABB, Eaton, General Electric, Mitsubishi Electric Corporation, LS ELECTRIC Co., Ltd., HD Hyundai Electric & Energy Systems, CG Power & Industrial Solutions Ltd., Alfanar Group, Kirloskar Electric Company, et Powell Industries, tous se concentrant sur des technologies de protection avancées et des solutions d’appareillage numérisées. L’Asie-Pacifique domine le marché mondial avec une part de 34,9%, stimulée par une industrialisation rapide, une expansion à grande échelle du réseau et de forts investissements dans l’intégration des énergies renouvelables. L’Amérique du Nord et l’Europe suivent, soutenues par une modernisation extensive des réseaux de distribution et une adoption accélérée des sous-stations intelligentes dans les applications industrielles, commerciales et utilitaires.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- La taille du marché des disjoncteurs de distribution électrique est de 19 586,92 millions USD en 2024 et atteindra 40 483,6 millions USD d’ici 2032, enregistrant un TCAC de 9,5 %.

- La croissance du marché est stimulée par des programmes croissants de modernisation des réseaux, l’expansion industrielle et une demande croissante pour des systèmes de protection fiables, avec le segment de 1 500 à 2 500 A détenant une part de 32,6 % en raison de son adéquation pour les applications commerciales et industrielles à forte charge.

- Les principales tendances incluent l’adoption croissante de disjoncteurs intelligents et compatibles IoT, l’intégration de la surveillance numérique, et un passage accéléré vers des technologies sans SF₆ et éco-efficaces dans les secteurs des services publics et commerciaux.

- Les principaux acteurs tels que ABB, Eaton, General Electric, Mitsubishi Electric, LS ELECTRIC et Powell Industries mettent l’accent sur des solutions d’appareillage avancées, l’investissement en R&D et l’innovation produit pour renforcer leur présence mondiale et répondre aux besoins évolutifs de distribution électrique.

- L’Asie-Pacifique domine le marché avec une part de 34,9 %, suivie par l’Amérique du Nord à 28,4 % et l’Europe à 25,7 %, tandis que l’Amérique latine et le Moyen-Orient & Afrique contribuent collectivement à des opportunités de croissance émergentes grâce à l’expansion des réseaux et au déploiement d’énergies renouvelables.

Analyse de la Segmentation du Marché :

Par Courant Nominal :

Dans le marché des disjoncteurs de distribution électrique, le segment de 1 500 à 2 500 A domine avec une part de 32,6%, grâce à son utilisation répandue dans les réseaux de distribution électrique industriels, les grandes installations commerciales et les systèmes de commutation de qualité utilitaire. Sa capacité à gérer des densités de charge élevées, à assurer une interruption stable des défauts et à soutenir les initiatives de modernisation du réseau renforce sa position sur le marché. Le déploiement croissant de sous-stations intelligentes, de centres de données et d’unités de fabrication lourdes augmente encore la demande. Pendant ce temps, les disjoncteurs de plus de 4 500 A gagnent en popularité dans les grandes infrastructures de transmission, mais la gamme de 1 500 à 2 500 A reste préférée pour sa fiabilité, son efficacité opérationnelle et sa compatibilité avec les technologies de protection avancées.

- Par exemple, les disjoncteurs à boîtier moulé Power Defense d’Eaton offrent une protection principale et de dérivation jusqu’à 2 500 A dans la série RG-Frame. Conçus pour les systèmes de distribution, ils s’intègrent aux technologies de protection avancées pour une gestion fiable des défauts dans les applications lourdes.

Par installation :

Le segment des installations intérieures mène le marché avec une part de 57,4%, soutenu par une adoption croissante dans les environnements résidentiels, commerciaux et industriels où l’optimisation de l’espace, la sécurité et des conditions de fonctionnement contrôlées sont essentielles. Les disjoncteurs intérieurs bénéficient d’une installation accrue dans les centres de données, les usines de fabrication, les immeubles de grande hauteur et les réseaux de distribution urbains. Les investissements croissants dans les bâtiments intelligents et les panneaux électriques intégrés renforcent également la domination du segment. Les installations extérieures continuent de s’étendre dans les services publics et les sites d’énergie renouvelable, mais les systèmes intérieurs conservent leur leadership grâce à des besoins de maintenance réduits, une performance d’isolation améliorée et une adéquation aux architectures de commutation fermées.

- Par exemple, les systèmes Smart Panel de Schneider Electric ont été largement déployés dans les centres de données pour améliorer la surveillance et l’efficacité énergétique tout en garantissant des configurations compactes.

Par utilisation finale :

Le segment commercial et industriel commande une part de 48,9%, émergeant comme la catégorie d’utilisation finale dominante grâce à l’expansion rapide des usines de fabrication, des hubs logistiques, des usines de transformation et des infrastructures commerciales à haute puissance. La demande augmente à mesure que les industries adoptent l’automatisation, l’électrification et les équipements énergivores nécessitant une protection robuste contre les défauts et une fiabilité opérationnelle continue. Les services publics déploient de plus en plus de disjoncteurs avancés pour renforcer le réseau, tandis que l’utilisation résidentielle croît avec l’électrification urbaine et l’intégration des maisons intelligentes. Cependant, les utilisateurs commerciaux et industriels restent les principaux contributeurs à la croissance du marché en raison des centres de charge à grande échelle, des réglementations de sécurité strictes et des investissements accélérés dans les systèmes d’amélioration de la qualité de l’énergie.

Principaux moteurs de croissance

Demande croissante pour la modernisation et la fiabilité du réseau

Les investissements croissants dans la modernisation des réseaux électriques vieillissants stimulent l’adoption des disjoncteurs de distribution avancés. Les services publics, les industries et les installations commerciales remplacent de plus en plus les systèmes de protection obsolètes par des disjoncteurs haute performance offrant une détection améliorée des défauts, une atténuation des arcs électriques et des capacités de surveillance numérique. L’électrification rapide, l’intégration des ressources énergétiques distribuées et l’augmentation des charges électriques nécessitent des disjoncteurs garantissant la stabilité du système et minimisant les temps d’arrêt. Les gouvernements du monde entier priorisent les infrastructures résilientes, accélérant ainsi les mises à niveau des équipements de sous-station et des réseaux de distribution. Ces efforts de modernisation renforcent considérablement la demande du marché dans les économies développées et émergentes.

- Par exemple, les disjoncteurs Easergy P3 de Schneider Electric soutiennent une intégration transparente avec les sources renouvelables, améliorant le diagnostic des défauts et le contrôle du système.

Expansion des infrastructures industrielles et commerciales

L’accélération de la construction d’usines de fabrication, de centres logistiques, de centres de données et de complexes commerciaux augmente le besoin d’équipements de protection électrique fiables. Les disjoncteurs jouent un rôle crucial dans la protection des systèmes électriques à haute capacité, soutenant des opérations ininterrompues et respectant des réglementations de sécurité strictes. L’augmentation de l’automatisation, des réseaux de recharge de véhicules électriques et des machines à forte consommation d’énergie accroît encore la demande pour des disjoncteurs de moyenne et haute puissance. Les économies émergentes en cours d’industrialisation rapide continuent d’étendre les réseaux de distribution électrique, amplifiant les installations dans les projets de type greenfield et brownfield. Ce boom des infrastructures positionne le segment commercial et industriel comme un catalyseur majeur de croissance pour le marché.

- Par exemple, Schneider Electric Infrastructure Ltd (SEIL) investit Rs.90,60 crore dans une nouvelle usine à Kolkata pour augmenter la capacité de disjoncteurs de 5 000 à 45 000 unités par an d’ici FY27, ciblant les disjoncteurs de nouvelle génération pour les marchés domestiques et internationaux.

Intégration de la protection intelligente et de la surveillance numérique

L’adoption généralisée des technologies de protection intelligentes stimule la croissance du marché alors que les industries priorisent la surveillance en temps réel, la maintenance prédictive et la réponse automatique aux défauts. Les disjoncteurs intelligents équipés de capteurs, de modules de communication et de logiciels d’analyse fournissent aux opérateurs des informations exploitables pour prévenir les défaillances d’équipement et optimiser la gestion des charges. La transition vers des réseaux intelligents et des appareillages de connexion compatibles IoT améliore la visibilité du système et soutient le diagnostic à distance, réduisant les coûts opérationnels et les pannes imprévues. Les tendances de numérisation dans les infrastructures des services publics et industrielles continuent de transformer la fonctionnalité des disjoncteurs, passant de dispositifs de protection traditionnels à des composants de gestion de système intelligents.

Tendances et opportunités clés

Adoption croissante des systèmes d’énergie renouvelable et distribuée

Le déploiement accéléré des ressources solaires, éoliennes et énergétiques distribuées génère de fortes opportunités pour les disjoncteurs spécialisés capables de gérer les flux d’énergie bidirectionnels et les charges fluctuantes. À mesure que les micro-réseaux et les systèmes photovoltaïques sur toiture se développent, les exigences de protection deviennent plus complexes, ce qui incite à la demande de disjoncteurs avec des temps de réponse rapides, des niveaux d’isolation plus élevés et des fonctionnalités de coordination numérique. Les opérateurs de réseau investissent dans des architectures de protection avancées pour stabiliser les réseaux riches en énergies renouvelables, tandis que les fabricants développent des conceptions de disjoncteurs compactes, résistantes à l’environnement et à haute efficacité adaptées aux infrastructures de génération décentralisée.

- Par exemple, Siemens a introduit ses disjoncteurs 3VA, conçus pour gérer les flux de courant bidirectionnels courants dans les parcs éoliens, avec des capacités de communication numérique avancées pour la surveillance en temps réel du réseau.

Transition vers des appareillages de commutation éco-efficients et durables

Un accent croissant sur la durabilité environnementale encourage l’adoption de disjoncteurs éco-efficients qui réduisent les émissions de gaz à effet de serre et éliminent l’isolation à base de SF₆. Les fabricants introduisent des alternatives telles que les technologies de disjoncteurs sous vide et à isolation par air qui répondent aux réglementations environnementales de plus en plus strictes. Les entreprises explorent également des matériaux recyclables, des conceptions éco-énergétiques et des composants nécessitant peu d’entretien pour soutenir la durabilité du cycle de vie. Cette tendance crée des opportunités significatives pour les fournisseurs proposant des solutions d’appareillage de commutation vertes, surtout que les services publics et les installations commerciales priorisent la conformité ESG et la durabilité opérationnelle à long terme.

- Par exemple, le site ABB de Frosinone a amélioré l’efficacité énergétique de chaque disjoncteur de 25 % et réduit les émissions de CO₂ des Scopes 1 et 2 par produit de 33 % par rapport à une base de référence de 2019, en utilisant ABB Ability Energy Manager pour l’optimisation des processus.

Défis Clés

Coûts Élevés d’Installation et de Mise à Niveau

Malgré un potentiel de marché fort, les coûts initiaux élevés d’installation et d’équipement restent un obstacle majeur, en particulier pour les petites industries et les infrastructures résidentielles. La mise à niveau vers des systèmes de disjoncteurs modernes nécessite souvent de repenser les dispositions des appareillages de commutation, d’intégrer des modules numériques et de remplacer le câblage existant, ce qui entraîne des dépenses en capital substantielles. Les services publics dans les régions en développement peuvent retarder les projets de modernisation en raison de budgets limités, ralentissant les taux d’adoption. Ces contraintes financières peuvent freiner le déploiement à grande échelle, notamment pour les disjoncteurs intelligents avancés avec technologies de communication et de surveillance intégrées.

Complexité de l’Intégration avec les Architectures de Réseau Émergentes

L’augmentation de la complexité des réseaux électriques, due à l’intégration des énergies renouvelables, aux ressources énergétiques distribuées et aux centres de charge dynamiques, rend la coordination et la protection plus difficiles. Les disjoncteurs doivent fonctionner de manière fiable dans des conditions de réseau diverses, nécessitant une synchronisation précise avec les relais de protection, les capteurs et les systèmes de contrôle numérique. Une interopérabilité inadéquate entre les composants de différents fournisseurs peut entraîner des retards de protection ou des échecs de coordination. À mesure que les réseaux évoluent vers des modèles décentralisés et numérisés, garantir une compatibilité système sans faille et maintenir la fiabilité à travers des infrastructures interconnectées devient un défi technique important pour les opérateurs et les fabricants.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient 28,4 % de part du marché des disjoncteurs de distribution d’énergie, stimulée par de forts investissements dans la modernisation du réseau, l’intégration des énergies renouvelables et le remplacement des infrastructures électriques vieillissantes. Les États-Unis dominent la demande régionale en raison des mises à niveau généralisées des réseaux de transmission et de distribution, du déploiement croissant de sous-stations intelligentes et de l’expansion rapide des centres de données. Les initiatives d’automatisation industrielle et d’électrification augmentent encore l’adoption de disjoncteurs de moyenne et haute puissance. Le Canada contribue également de manière significative grâce à des programmes de transition vers les énergies propres et à de grands projets de modernisation à l’échelle des services publics, renforçant une demande constante dans les secteurs commercial et utilitaire.

Europe

L’Europe capture une part de 25,7% du marché, soutenue par des cadres réglementaires stricts, des initiatives de décarbonisation accélérées et un déploiement extensif de systèmes d’énergie renouvelable. Des pays comme l’Allemagne, la France et le Royaume-Uni se concentrent sur la modernisation des infrastructures de commutation pour répondre aux normes de sécurité, d’efficacité et de durabilité en évolution. La demande se renforce à mesure que les services publics passent à des technologies de disjoncteurs éco-efficaces et sans SF₆. Les réseaux croissants de recharge de véhicules électriques de la région, l’expansion des réseaux intelligents et l’électrification industrielle renforcent les installations dans les systèmes de moyenne tension et de distribution. L’Europe de l’Est montre également un investissement croissant dans l’infrastructure du réseau alors que les gouvernements priorisent la résilience et la modernisation du secteur de l’énergie.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial avec une part de 34,9%, stimulée par une industrialisation rapide, l’expansion des infrastructures urbaines et des investissements significatifs dans des projets de distribution d’énergie à grande échelle. La Chine et l’Inde mènent la demande en renforçant les réseaux de transmission, en élargissant les bases manufacturières et en intégrant les énergies renouvelables à des rythmes accélérés. Les pays d’Asie du Sud-Est ajoutent de l’élan grâce à des programmes d’électrification et au développement d’infrastructures commerciales. La population croissante de la région et la consommation d’énergie en hausse amplifient encore le besoin de disjoncteurs fiables et de grande capacité. Des politiques gouvernementales favorables, des mises à niveau des services publics et des initiatives de réseaux numériques positionnent l’Asie-Pacifique comme le marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine représente une part de 5,6%, soutenue par une croissance régulière des programmes de modernisation des services publics, des installations d’énergie renouvelable et de l’expansion industrielle au Brésil, au Mexique et au Chili. Les mises à niveau des réseaux de transmission et de distribution, en particulier dans les clusters urbains et industriels, stimulent la demande pour des systèmes de disjoncteurs avancés. La région bénéficie également d’un investissement croissant dans les secteurs minier, pétrolier et gazier, et manufacturier, qui nécessitent un équipement de protection électrique robuste. Bien que les contraintes budgétaires limitent l’adoption généralisée des disjoncteurs intelligents, le développement progressif des infrastructures et les réformes du secteur énergétique continuent de créer des opportunités de marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 5,4%, stimulée par le développement continu des réseaux de services publics, des projets commerciaux à grande échelle et des renforcements des systèmes électriques à travers le Conseil de coopération du Golfe et les nations africaines. Le Moyen-Orient connaît une forte demande provenant de mégaprojets, de zones industrielles et d’initiatives renouvelables telles que les parcs solaires. L’Afrique voit une croissance graduelle grâce aux programmes d’électrification et aux investissements dans les mises à niveau de transmission. L’expansion des infrastructures pétrolières et gazières contribue également au déploiement des disjoncteurs. Bien que l’adoption des technologies intelligentes soit encore émergente, le pipeline d’infrastructures à long terme de la région soutient une expansion régulière du marché.

Segmentation du marché :

Par courant nominal

- 500 A

- 500 à 1 500 A

- 1 500 à 2 500 A

- 2 500 à 4 500 A

- > 4 500 A

Par installation

Par utilisation finale

- Résidentiel

- Commercial & Industriel

- Service public

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des disjoncteurs de distribution électrique comprend des acteurs majeurs tels que ABB, Alfanar Group, CG Power & Industrial Solutions Ltd., Eaton, General Electric, HD Hyundai Electric & Energy Systems, Kirloskar Electric Company, LS ELECTRIC Co., Ltd., Mitsubishi Electric Corporation, et Powell Industries. Ces entreprises se concentrent sur l’expansion des portefeuilles de produits, l’amélioration des capacités de protection numérique et le développement de technologies de disjoncteurs éco-efficaces pour répondre aux exigences évolutives des réseaux et de l’industrie. Les initiatives stratégiques incluent l’intégration de tableaux de distribution intelligents, des solutions de surveillance à distance, et des systèmes d’interruption de défaut à haute capacité adaptés aux réseaux électriques modernes. Les fabricants investissent de plus en plus dans la R&D pour améliorer la fiabilité, réduire les cycles de maintenance et s’aligner sur les réglementations de durabilité. Les partenariats avec les services publics et les opérateurs industriels soutiennent le déploiement de systèmes de distribution intelligents, tandis que l’expansion géographique renforce la portée du marché. L’innovation continue dans les disjoncteurs de moyenne tension et de niveau distribution positionne les entreprises leaders pour capitaliser sur l’électrification croissante, l’intégration des énergies renouvelables et la modernisation des infrastructures à travers les marchés mondiaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Kirloskar Electric Company

- Powell Industries

- LS ELECTRIC Co., Ltd.

- HD HYUNDAI ELECTRIC & ENERGY SYSTEM CO., LTD.

- General Electric

- ABB

- Mitsubishi Electric Corporation

- CG Power & Industrial Solutions Ltd.

- Eaton

- Alfanar Group

Développements récents

- En juillet 2025, ABB a introduit son nouveau disjoncteur à air SACE Emax 3 conçu spécialement pour les centres de données et les installations à forte demande.

- En 2025, Eaton a présenté de nouveaux produits de gestion et de distribution d’énergie intelligents lors d’Elecrama 2025, visant à améliorer la fiabilité et l’efficacité pour les centres de données, les sites d’énergie renouvelable et les installations de distribution d’énergie industrielle.

- En août 2024, Mitsubishi Electric Corporation a signé un accord avec Siemens Energy pour co-développer des stations de commutation DC et des spécifications de disjoncteurs DC, ciblant les systèmes HVDC multi-terminaux et l’intégration à grande échelle des énergies renouvelables.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le courant nominal, l’installation, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché se développera régulièrement à mesure que les services publics accéléreront la modernisation des réseaux de distribution et remplaceront les infrastructures de protection vieillissantes.

- L’adoption de disjoncteurs intelligents et numériquement activés augmentera avec le déploiement croissant de réseaux intelligents et de sous-stations automatisées.

- La croissance industrielle, en particulier dans la fabrication, la logistique et les centres de données, continuera de stimuler la demande pour des disjoncteurs de distribution à haute capacité.

- L’intégration des énergies renouvelables stimulera le développement de disjoncteurs capables de gérer le flux de puissance bidirectionnel et les conditions de charge fluctuantes.

- Les technologies de disjoncteurs éco-efficaces et sans SF₆ gagneront en popularité à mesure que les réglementations sur la durabilité se resserreront à l’échelle mondiale.

- L’urbanisation et la construction commerciale soutiendront l’installation généralisée de systèmes de disjoncteurs de distribution intérieurs.

- Les avancées dans l’IoT et la maintenance prédictive amélioreront la performance des disjoncteurs et réduiront les temps d’arrêt opérationnels.

- Les économies émergentes connaîtront une adoption accélérée en raison de l’expansion du réseau, des programmes d’électrification et de l’augmentation des investissements industriels.

- Les conceptions de disjoncteurs modulaires et compacts gagneront en popularité pour soutenir des installations flexibles et contraintes par l’espace.

- Les collaborations stratégiques entre fabricants et services publics renforceront l’innovation et permettront le déploiement de solutions de protection de distribution de nouvelle génération.