Aperçu du marché des dispositifs d’arthroscopie :

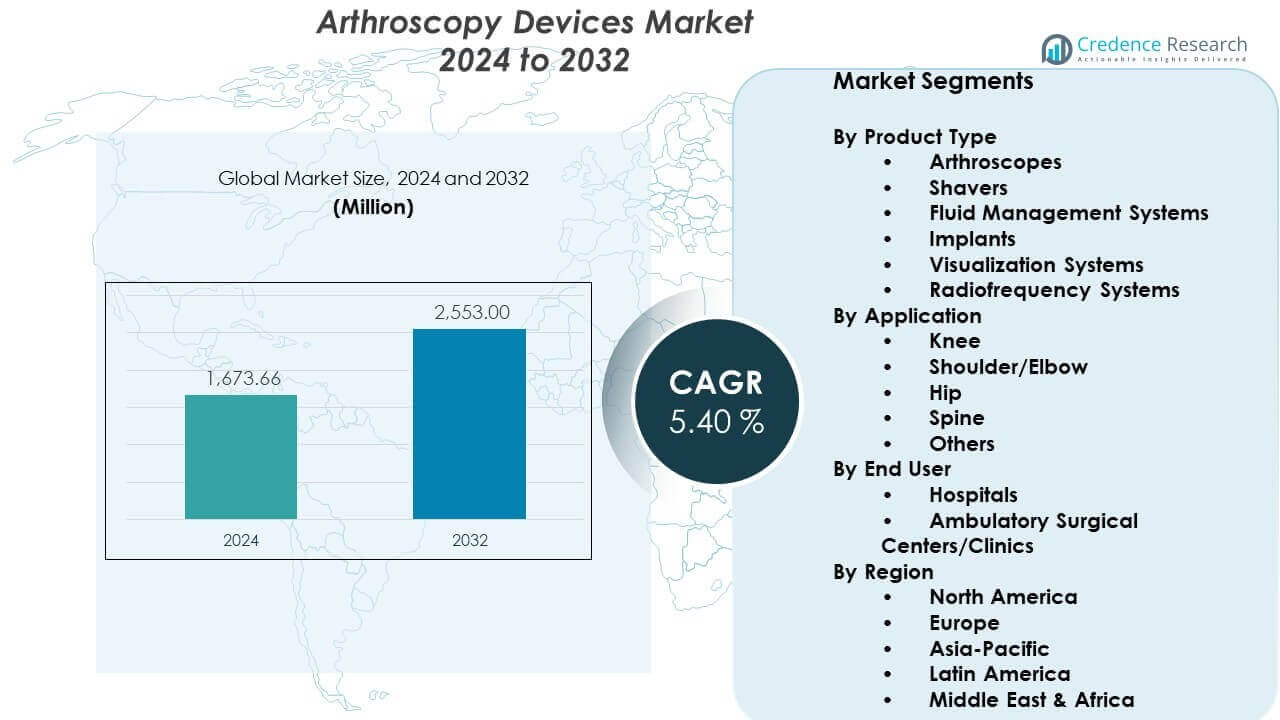

Le marché des dispositifs d’arthroscopie devrait croître de 1673,66 millions USD en 2024 à environ 2553 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 5,40 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des dispositifs d’arthroscopie 2024 |

1673,66 millions USD |

| Marché des dispositifs d’arthroscopie, TCAC |

5,40 % |

| Taille du marché des dispositifs d’arthroscopie 2032 |

2553 millions USD |

Les moteurs du marché se concentrent sur l’augmentation des cas de blessures sportives, d’arthrose et de problèmes articulaires liés aux traumatismes, ce qui pousse les prestataires de soins de santé à adopter des outils arthroscopiques avancés. Les chirurgiens préfèrent les méthodes peu invasives car ces systèmes réduisent les complications chirurgicales, augmentent la précision des procédures et favorisent une mobilité plus rapide des patients. Les entreprises leaders élargissent leurs portefeuilles avec des plateformes d’imagerie 4K et 3D, des endoscopes flexibles et des dispositifs énergétiques pour répondre au besoin croissant d’efficacité dans les salles d’opération. Les hôpitaux modernisent également leur équipement pour améliorer la précision diagnostique et la fiabilité des traitements.

L’Amérique du Nord domine le marché mondial des dispositifs d’arthroscopie en raison de volumes élevés de procédures orthopédiques, d’un réseau hospitalier établi et d’une intégration rapide de systèmes chirurgicaux avancés. L’Europe suit, soutenue par des structures de remboursement favorables et une demande constante pour des interventions orthopédiques peu invasives. L’Asie-Pacifique émerge comme la région à la croissance la plus rapide, stimulée par l’augmentation des investissements dans la santé, l’expansion du tourisme médical et une sensibilisation croissante au traitement précoce des articulations. Les pays d’Amérique latine et du Moyen-Orient montrent une adoption croissante à mesure que l’infrastructure de santé se modernise et que l’accès aux soins orthopédiques spécialisés s’améliore.

Perspectives du Marché des Dispositifs d’Arthroscopie :

- Le marché des dispositifs d’arthroscopie devrait croître de 1673,66 millions USD en 2024 à 2553 millions USD d’ici 2032, progressant à un TCAC de 5,40 %, stimulé par l’augmentation des procédures orthopédiques mini-invasives et l’adoption constante de la technologie.

- L’Amérique du Nord détient 40 % du marché en raison de volumes élevés de procédures et d’une forte adoption de systèmes chirurgicaux avancés ; l’Europe représente 30 % soutenue par des réseaux orthopédiques établis ; l’Asie-Pacifique capte 20 % avec un investissement rapide dans la modernisation des soins de santé.

- L’Asie-Pacifique est la région à la croissance la plus rapide avec une part de 20 %, soutenue par l’expansion de la capacité orthopédique, une incidence plus élevée des blessures sportives et un accès élargi aux systèmes de visualisation avancés.

- Les applications pour le genou représentent environ 45 % de l’utilisation totale des procédures, soutenues par des taux élevés de blessures liées au sport et une forte demande pour la réparation et la reconstruction des ligaments.

- Les hôpitaux représentent près de 70 % de l’utilisation globale des dispositifs en raison de charges de cas plus larges, d’un accès avancé à l’imagerie et d’une adoption plus élevée des tours d’arthroscopie intégrées.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du Marché des Dispositifs d’Arthroscopie :

Augmentation des Volumes de Procédures et Demande Croissante pour des Interventions Articulaires Mini-Invasives

Le marché des dispositifs d’arthroscopie se développe en raison de l’augmentation des cas de troubles articulaires et de l’utilisation plus large des procédures mini-invasives. Les chirurgiens préfèrent ces outils car ils améliorent la précision et réduisent les périodes de récupération. Les hôpitaux investissent dans des scopes améliorés pour répondre aux besoins orthopédiques complexes. Les cas de blessures sportives poussent à une adoption plus élevée dans les principaux centres de soins. Les patients plus jeunes recherchent des voies de récupération plus rapides, ce qui renforce la demande. Cela encourage les fabricants à concevoir des systèmes de visualisation intégrés. Les cliniciens apprécient les systèmes qui fournissent une clarté en temps réel pendant la chirurgie. De nombreux prestataires rapportent des gains constants dans les volumes d’arthroscopie chaque année.

- Par exemple, le système NanoScope d’Arthrex utilise une technologie de caméra chip-on-tip de 1,9 mm, ce qui a permis une transition vers l’arthroscopie à aiguille dans les cabinets médicaux, permettant des procédures diagnostiques qui prennent moins de 20 minutes et éliminent le besoin d’anesthésie générale.

Avancées dans les Plateformes d’Imagerie qui Améliorent la Précision Diagnostique et Chirurgicale

Les innovations en imagerie haute définition renforcent le marché des dispositifs d’arthroscopie en améliorant la qualité de l’évaluation articulaire. Les chirurgiens dépendent de visuels plus nets pour guider les procédures complexes. Les fabricants investissent dans des flux de travail 4K qui soutiennent des décisions précises en salle d’opération. Cela permet aux cliniciens de détecter les micro-déchirures avec une plus grande précision. Les têtes de caméra compactes offrent aux chirurgiens une meilleure maniabilité lors de cas rapides. Les systèmes d’éclairage intégrés offrent une luminosité stable dans les espaces articulaires étroits. Les hôpitaux rapportent de meilleurs résultats avec des packages de visualisation avancés. La demande croissante de clarté encourage une adoption plus élevée dans les établissements de soins de taille moyenne.

- Par exemple, la plateforme 1688 AIM 4K de Stryker dispose d’un moniteur de 32 pouces avec une résolution 4K et des capacités d’imagerie par fluorescence, permettant aux chirurgiens de visualiser le flux sanguin et l’anatomie critique en temps réel avec une densité de pixels quatre fois supérieure à celle des systèmes HD standard.

Préférence Croissante pour les Procédures Orthopédiques en Ambulatoire à Travers des Réseaux Hospitaliers en Expansion

Les centres orthopédiques ambulatoires soutiennent le marché des dispositifs d’arthroscopie en permettant une planification plus rapide et des séjours réduits pour les patients. Les prestataires de soins déplacent les procédures vers des environnements ambulatoires pour améliorer l’efficacité. Cela soutient un approvisionnement plus large en dispositifs dans les centres chirurgicaux indépendants. Les chirurgiens gagnent en flexibilité grâce à des plateaux d’instruments standardisés et des tours portables. La demande des patients pour des séjours plus courts pousse davantage d’hôpitaux à moderniser leurs systèmes. Les nouveaux designs de flux de travail réduisent les goulets d’étranglement dans les unités orthopédiques surchargées. L’expansion des installations ambulatoires augmente les taux de rotation des dispositifs. Les systèmes de santé continuent d’intégrer des suites d’arthroscopie dans de nouveaux bâtiments.

Expansion de la R&D et intégration technologique qui améliore les résultats des procédures et l’efficacité chirurgicale

Les fabricants renforcent le marché des dispositifs d’arthroscopie grâce à des investissements dans des outils portables de nouvelle génération et des systèmes énergétiques. Les ingénieurs conçoivent des plateformes qui améliorent la manipulation des tissus et la sécurité. Cela suscite un fort intérêt pour les systèmes multifonctionnels qui réduisent les changements d’instruments. De nouvelles poignées ergonomiques améliorent le confort des chirurgiens lors de longues procédures. Les outils électromécaniques soutiennent des mouvements contrôlés dans les régions articulaires délicates. Les modules assistés par robot entrent dans les pipelines de développement des principaux acteurs. Les solutions hybrides associent des fonctionnalités d’imagerie et de navigation pour un meilleur alignement. Les hôpitaux recherchent des ensembles intégrés qui unifient l’imagerie, l’insufflation et l’enregistrement.

Tendances du marché des dispositifs d’arthroscopie :

Transition rapide vers des tours chirurgicales entièrement intégrées avec des systèmes de contrôle unifiés

Le marché des dispositifs d’arthroscopie observe une tendance croissante vers des tours intégrées qui rationalisent les flux de travail. Les hôpitaux recherchent des systèmes qui combinent l’imagerie, l’enregistrement et les commandes d’alimentation. Cela réduit l’encombrement dans les salles d’opération exiguës et améliore l’efficacité du personnel. Les tours standardisées améliorent également la formation des nouveaux chirurgiens. Les réseaux achètent des composants compatibles pour simplifier l’approvisionnement. De nombreuses installations visent à unifier les plateformes d’arthroscopie, de laparoscopie et d’ORL. Cette tendance aide à réduire la complexité de la maintenance dans les départements. Les chirurgiens rapportent une meilleure coordination lorsque tous les dispositifs fonctionnent sous une seule interface.

Adoption croissante de lignes de visualisation et d’instrumentation jetables dans les centres à fort volume

Les unités chirurgicales à fort volume élargissent l’utilisation d’outils d’arthroscopie jetables pour améliorer l’assurance de stérilité. De nombreux hôpitaux passent à des endoscopes à usage unique pour limiter les risques de contamination. Cela réduit les temps d’arrêt liés aux retards de retraitement. La cohérence des procédures s’améliore grâce à des ensembles jetables standardisés. Les centres traitant les blessures sportives adoptent ces produits pour un roulement rapide. Les fabricants répondent en concevant des puces de visualisation jetables haut de gamme. Les équipes de gestion des coûts évaluent les économies de cycle de vie grâce à la réduction des réparations. La demande augmente dans les régions avec des politiques strictes de contrôle des infections.

- Par exemple, le mi-eye 2 de Trice Medical est un système d’arthroscopie entièrement jetable et à usage unique en cabinet qui fournit une visualisation en temps réel grâce à une caméra intégrée et une source de lumière. Il élimine le besoin de retraitement des endoscopes réutilisables et soutient des évaluations diagnostiques rapides au sein des cliniques orthopédiques.

Utilisation accrue des plateformes de flux de travail numériques qui soutiennent la capture de données et la collaboration à distance

Les plateformes numériques gagnent en popularité sur le marché des dispositifs d’arthroscopie en raison de l’intérêt croissant pour la chirurgie connectée. Les hôpitaux déploient des solutions qui capturent les données peropératoires pour la formation et l’audit. Cela améliore la communication entre les chirurgiens et les équipes de soutien. Les fonctions de visualisation à distance aident les spécialistes à guider les procédures à travers différents sites. Les enregistrements vidéo soutiennent le développement des compétences des jeunes cliniciens. Les logiciels soutenus par l’IA offrent un étiquetage automatisé des événements chirurgicaux clés. Les équipes cliniques stockent les données des cas pour une planification comparative. L’adoption augmente dans les centres avancés avec de solides infrastructures numériques.

Mouvement plus large vers des dispositifs économes en énergie et des technologies chirurgicales respectueuses de l’environnement

Les tendances de durabilité influencent les décisions d’approvisionnement dans les départements orthopédiques. De nombreux hôpitaux évaluent les dispositifs ayant une empreinte énergétique réduite. Cela soutient les objectifs de réduction des coûts à long terme dans les grandes installations. Les fabricants repensent les pompes et les rasoirs pour une efficacité améliorée. La réduction des emballages devient une priorité dans les chaînes d’approvisionnement. Les hôpitaux recherchent également des composants réutilisables avec des cycles de vie plus longs. Les audits environnementaux poussent vers des modèles de dispositifs à faible déchet. Les normes d’approvisionnement durable influencent les termes des contrats dans plusieurs régions. Cette tendance encourage l’innovation chez les développeurs d’arthroscopie.

- Par exemple, le système d’imagerie chirurgicale LENS de Smith & Nephew utilise une source lumineuse LED haute performance avec une durée de vie vérifiée de 30 000 heures, offrant une alternative durable et économe en énergie aux lampes xénon traditionnelles. Le système prend en charge l’imagerie 4K UHD dans une unité de contrôle compacte 3-en-1 et réduit les temps d’arrêt en éliminant les remplacements fréquents d’ampoules.

Analyse des défis du marché des dispositifs d’arthroscopie :

Coûts d’investissement élevés, besoins de formation complexes et lacunes technologiques dans des systèmes de santé en expansion

Le marché des dispositifs d’arthroscopie fait face à des défis liés aux coûts initiaux élevés pour les piles d’imagerie et les instruments motorisés. Les petites installations ont du mal avec les budgets d’approvisionnement. Cela limite l’accès aux plateformes avancées dans de nombreuses régions. Les chirurgiens ont besoin d’une formation approfondie pour maîtriser les nouveaux outils. Les équipes de salle d’opération nécessitent du temps pour s’adapter aux flux de travail améliorés. La disponibilité limitée du personnel ralentit les cycles de formation dans les hôpitaux surchargés. Des lacunes technologiques subsistent entre les régions à revenu élevé et émergentes. Certains fournisseurs retardent les mises à niveau en raison des cycles budgétaires et des obstacles à l’approvisionnement.

Contraintes réglementaires, préoccupations de stérilité et standardisation limitée des dispositifs dans des environnements chirurgicaux divers

Les variations réglementaires imposent des obstacles aux lancements mondiaux de dispositifs. Le marché des dispositifs d’arthroscopie rencontre des retards dus aux délais d’approbation dans plusieurs pays. Cela crée des incohérences dans la disponibilité des technologies à travers les régions. L’assurance de la stérilité reste difficile dans les centres avec une capacité de retraitement limitée. La variation dans les conceptions des plateaux de dispositifs complique les protocoles opératoires standard. Les chirurgiens font souvent face à des problèmes de compatibilité entre les systèmes anciens et mis à niveau. Les équipes d’approvisionnement ont du mal à équilibrer les besoins en coût et en performance. Les préoccupations environnementales poussent également les hôpitaux à reconsidérer les dispositifs à haut déchet.

Opportunités du marché des dispositifs d’arthroscopie :

Demande croissante pour la préservation précoce des articulations, l’expansion ambulatoire et l’intégration numérique dans les programmes orthopédiques

Le marché des dispositifs d’arthroscopie bénéficie de la demande croissante pour des parcours de soins précoces des articulations. Les patients recherchent des interventions plus rapides qui préviennent la détérioration des articulations. Cela soutient la croissance des réseaux orthopédiques ambulatoires. Les hôpitaux adoptent des plateformes numériques pour guider les soins post-opératoires. Les développeurs introduisent des logiciels qui améliorent la planification de l’alignement. Les chirurgiens recherchent des outils qui gèrent des tâches complexes avec un meilleur contrôle. Les unités de médecine sportive augmentent leur capacité à traiter les populations plus jeunes. Les nouveaux cycles d’approvisionnement ouvrent des opportunités pour des mises à niveau groupées d’imagerie et d’instrumentation.

Innovation croissante dans les systèmes jetables, les modules assistés par robotique et les outils de visualisation intelligents

Les fabricants saisissent des opportunités en faisant progresser les lignes de produits jetables et les modules robotiques. Le marché des dispositifs d’arthroscopie gagne en dynamisme grâce à l’intérêt pour les systèmes de visualisation intelligents. Cela stimule la demande pour des dispositifs offrant un contrôle automatisé de la clarté. Les hôpitaux évaluent des mélanges hybrides réutilisables-jetables pour un équilibre des coûts. Les mises à niveau d’imagerie soutenues par l’IA améliorent la précision lors de procédures difficiles. Les pipelines de développement robotique attirent l’attention des investisseurs. Les prestataires considèrent ces technologies pour améliorer la cohérence entre les chirurgiens. Le potentiel de croissance se renforce dans les régions technologiquement progressistes.

Analyse de la segmentation du marché des dispositifs d’arthroscopie :

Par type de produit

Le marché des dispositifs d’arthroscopie se développe grâce à une forte demande dans les principales catégories de produits qui soutiennent les procédures orthopédiques axées sur la précision. Les arthroscopes dominent l’utilisation en raison de leur rôle central dans le diagnostic et le traitement, soutenu par des mises à niveau régulières de la qualité optique. Les rasoirs gagnent en popularité dans les centres à fort volume nécessitant des outils efficaces de résection tissulaire. Les systèmes de gestion des fluides sont d’une importance vitale car ils maintiennent la visibilité articulaire et un contrôle stable de la pression. Les implants voient une adoption croissante dans les cas complexes de réparation ligamentaire. Les systèmes de visualisation bénéficient d’un intérêt croissant pour la clarté 4K et 3D. Les systèmes de radiofréquence assurent une demande constante pour la sculpture contrôlée des tissus lors de la réparation chirurgicale.

- Par exemple, le système Smith & Nephew WEREWOLF Coblation utilise une technologie de radiofréquence à base de plasma conçue pour enlever les tissus mous avec une propagation thermique contrôlée, aidant à protéger les structures environnantes lors de l’arthroscopie. La pompe d’arthroscopie intégrée CrossFlow complète cela en fournissant une gestion automatisée des fluides qui maintient une pression intra-articulaire constante pour une visualisation claire des articulations.

Par application

Les procédures du genou entraînent une forte utilisation sur le marché des dispositifs d’arthroscopie car elles représentent la plus grande part des blessures sportives et des conditions dégénératives. Les interventions à l’épaule et au coude se développent en raison de l’augmentation des volumes de traitement athlétique. Cela soutient l’approvisionnement constant d’outils qui gèrent la réparation délicate des tissus mous. L’adoption de l’arthroscopie de la hanche augmente à mesure que les chirurgiens élargissent les indications pour la préservation précoce des articulations. Les applications de la colonne vertébrale attirent l’attention dans les centres spécialisés qui intègrent des workflows mini-invasifs. Le segment “autres” inclut les procédures de la cheville et du poignet qui gagnent en adoption dans les contextes de soins orthopédiques et traumatologiques.

Par utilisateur final

Les hôpitaux dominent l’utilisation en raison d’un afflux plus important de patients, d’une complexité de cas plus large et d’un accès plus étendu aux systèmes d’imagerie avancés. Les grands départements orthopédiques acquièrent des tours intégrées pour soutenir des charges procédurales importantes. Les centres chirurgicaux ambulatoires et les cliniques enregistrent une croissance plus rapide grâce à une préférence croissante pour les procédures orthopédiques ambulatoires. Cela encourage l’investissement dans des systèmes d’arthroscopie compacts, portables et standardisés qui soutiennent une planification efficace et des délais de récupération plus courts. Ces centres renforcent l’expansion du marché grâce à un roulement régulier des procédures et à des flux de travail rationalisés.

- Par exemple, le système d’imagerie Arthrex SynergyUHD4 4K est conçu pour l’environnement ASC grâce à une console 4-en-1 qui combine une caméra 4K, une source de lumière LED, une plateforme de gestion d’images et des fonctions de connectivité en une seule unité compacte. Son design intégré réduit l’encombrement de l’équipement et simplifie l’installation dans les petites suites opératoires ambulatoires. Le système soutient des flux de travail efficaces en consolidant plusieurs composants d’imagerie en une seule plateforme.

Segmentation :

Par Type de Produit

- Arthroscopes

- Rasoirs

- Systèmes de gestion des fluides

- Implants

- Systèmes de visualisation

- Systèmes de radiofréquence

Par Application

- Genou

- Épaule/Coude

- Hanche

- Colonne vertébrale

- Autres

Par Utilisateur Final

- Hôpitaux

- Centres Chirurgicaux Ambulatoires/Cliniques

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Analyse Régionale :

Amérique du Nord

Le marché des dispositifs d’arthroscopie détient sa plus grande part en Amérique du Nord, représentant environ 40% des revenus mondiaux. Les volumes élevés de procédures, les cadres de remboursement solides et l’adoption généralisée de techniques orthopédiques mini-invasives soutiennent une croissance régulière. Les hôpitaux investissent dans des plateformes de visualisation avancées qui améliorent la clarté diagnostique et la précision chirurgicale. Il bénéficie d’un réseau de prestataires mature et d’une forte présence des principaux fabricants. Les taux de blessures sportives restent élevés, entraînant une demande continue pour les outils d’arthroscopie dans les grands centres. Les installations chirurgicales ambulatoires étendent leurs capacités en arthroscopie, renforçant la pénétration du marché aux États-Unis et au Canada.

Europe

L’Europe représente environ 30% du marché mondial des dispositifs d’arthroscopie et enregistre une adoption constante au sein des systèmes orthopédiques établis. Les hôpitaux privilégient les mises à niveau technologiques qui soutiennent des flux de travail efficaces et améliorent les résultats pour les patients. Il observe une demande croissante de la part des pays avec des populations vieillissantes qui connaissent des taux plus élevés de dégénérescence articulaire. Les programmes de médecine sportive s’étendent en Allemagne, en France et au Royaume-Uni, favorisant une utilisation plus large des systèmes de visualisation et de gestion des fluides. Les équipes d’approvisionnement évaluent les tours intégrées qui répondent aux normes régionales de sécurité et de stérilité. Les cliniques et les centres de soins de jour gagnent en popularité, contribuant à un accès plus large au marché à travers l’Europe occidentale et septentrionale.

Asie-Pacifique, Amérique latine et Moyen-Orient & Afrique

L’Asie-Pacifique détient environ 20% du marché et croît au rythme le plus rapide grâce à l’expansion des infrastructures de santé et à l’augmentation des investissements dans les services orthopédiques. La participation croissante aux sports et la sensibilisation accrue au traitement précoce des articulations soutiennent une adoption plus élevée. L’Amérique latine représente environ 6% du marché des dispositifs d’arthroscopie, stimulée par les efforts de modernisation au Brésil, au Mexique et en Argentine. Elle gagne en dynamisme grâce à l’expansion des hôpitaux privés et à une meilleure couverture d’assurance. Le Moyen-Orient & l’Afrique contribuent à environ 4%, soutenus par une demande croissante dans les pays du Golfe et des améliorations progressives dans les hôpitaux publics. Les investissements dans la formation et l’équipement moderne renforcent le potentiel à long terme dans les économies émergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

- Arthrex, Inc.

- Smith & Nephew Plc

- Stryker Corporation

- Johnson & Johnson (DePuy Synthes)

- CONMED Corporation

- KARL STORZ GmbH & Co. KG

- Medtronic Plc

- Zimmer Biomet Holdings

- Olympus Corporation

Analyse concurrentielle :

Le marché des dispositifs d’arthroscopie reste très concurrentiel, avec les grandes entreprises élargissant leurs portefeuilles grâce à l’innovation, aux partenariats stratégiques et aux améliorations de produits. Les principaux acteurs se concentrent sur des plateformes de visualisation avancées, des outils portatifs ergonomiques et des systèmes jetables qui soutiennent des flux de travail plus rapides. Il bénéficie de pipelines de R&D solides parmi les marques établies qui visent à améliorer la précision clinique et la sécurité. Les entreprises renforcent leurs positions sur le marché en intégrant l’imagerie, les dispositifs énergétiques et la gestion des fluides dans des systèmes chirurgicaux unifiés. L’adoption croissante des procédures ambulatoires pousse les entreprises à concevoir des plateformes compactes et portables. L’intensité concurrentielle augmente à mesure que les fabricants mondiaux ciblent la croissance en Asie-Pacifique et en Amérique latine. L’innovation continue façonne la différenciation des produits dans les segments principaux.

Développements Récents :

- En janvier 2026, Smith & Nephew Plc a finalisé l’acquisition de 450 millions de dollars d’Integrity Orthopaedics, intégrant le système innovant Tendon Seam™ à son portefeuille. Cette technologie disruptive de réparation de la coiffe des rotateurs est conçue pour réduire les taux de récidive et améliorer les résultats pour les patients par rapport à la norme de soins actuelle, renforçant ainsi la position de leader de l’entreprise sur le marché de la médecine du sport.

- En décembre 2025, Medtronic Plc a collaboré avec Symbiosis pour lancer “The TechKnow Verse”, un centre de formation cadavérique et de simulation chirurgicale de nouvelle génération. Cette initiative vise à améliorer la compétence des chirurgiens dans les techniques mini-invasives, soutenant l’adoption plus large des technologies de diagnostic arthroscopiques et orthopédiques de Medtronic.

- En septembre 2025, Arthrex, Inc. a annoncé la réussite de la première intervention chirurgicale utilisant son NanoNeedle™ Scope 2.0, un système de visualisation de nouvelle génération pour les procédures mini-invasives. Cela fait suite à l’approbation de la FDA en juillet 2025 du système NanoScope™ pour une utilisation pédiatrique dans les procédures orthopédiques et laparoscopiques et au lancement en juin 2025 du système Synergy Power™, un instrument polyvalent alimenté par batterie pour la médecine du sport et les traumatismes.

- En janvier 2025, Stryker Corporation a conclu un accord définitif pour acquérir Inari Medical, Inc. pour environ 4,9 milliards de dollars, une transaction qui s’est conclue en février 2025 pour élargir considérablement ses offres vasculaires et neurotechnologiques. De plus, en septembre 2025, Stryker a lancé sa caméra chirurgicale avancée 1788 de nouvelle génération sur de nouveaux marchés mondiaux, offrant une imagerie vibrante en haute résolution 4K et des capacités de fluorescence améliorées pour une visualisation anatomique détaillée.

Couverture du Rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application et l’utilisateur final. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- L’adoption croissante de la chirurgie orthopédique mini-invasive renforce la croissance à long terme, soutenue par une préférence accrue des patients pour une récupération plus rapide et de meilleurs résultats en matière de préservation des articulations dans divers contextes cliniques.

- Les avancées dans les systèmes de visualisation HD, 3D et chip-on-tip améliorent la précision chirurgicale, guidant une utilisation plus large des optiques améliorées dans les procédures complexes effectuées dans les centres orthopédiques à fort volume.

- Les établissements de soins ambulatoires et en consultation externe élargissent leur rôle dans la prestation de l’arthroscopie, motivés par des temps de procédure plus courts, des séjours hospitaliers réduits et de forts investissements dans les plateformes chirurgicales portables.

- Les instruments d’arthroscopie jetables gagnent en acceptation en raison d’un meilleur contrôle de la stérilité, de performances prévisibles et de contraintes de retraitement réduites dans des environnements cliniques très occupés.

- Les modules d’arthroscopie et de navigation assistés par robotique se rapprochent d’une adoption généralisée, offrant une précision accrue dans la réparation des articulations et une plus grande cohérence dans la technique au sein des équipes chirurgicales.

- La participation croissante aux sports à l’échelle mondiale et l’augmentation de l’incidence des blessures stimulent une demande constante pour les outils de reconstruction articulaire et de réparation des tissus mous dans les régions développées et émergentes.

- Les plateformes d’imagerie soutenues par l’IA, la reconnaissance automatisée des tissus et la planification de cas numériques s’intègrent dans les pratiques orthopédiques, façonnant une nouvelle phase de flux de travail arthroscopiques basés sur les données.

- Les hôpitaux investissent dans des tours chirurgicales unifiées et des systèmes de contrôle intégrés qui rationalisent les fonctions de la salle d’opération, renforcent l’efficacité et réduisent la redondance des équipements.

- Les économies émergentes accélèrent l’acquisition de systèmes d’arthroscopie avancés grâce à l’expansion des programmes de formation orthopédique, à l’augmentation des investissements dans les hôpitaux privés et à la montée du tourisme médical.

- Les améliorations de conception axées sur la durabilité influencent le choix des dispositifs, les fournisseurs privilégiant les consoles économes en énergie, les emballages optimisés et les composants réutilisables à longue durée de vie.