Vue d’ensemble du marché

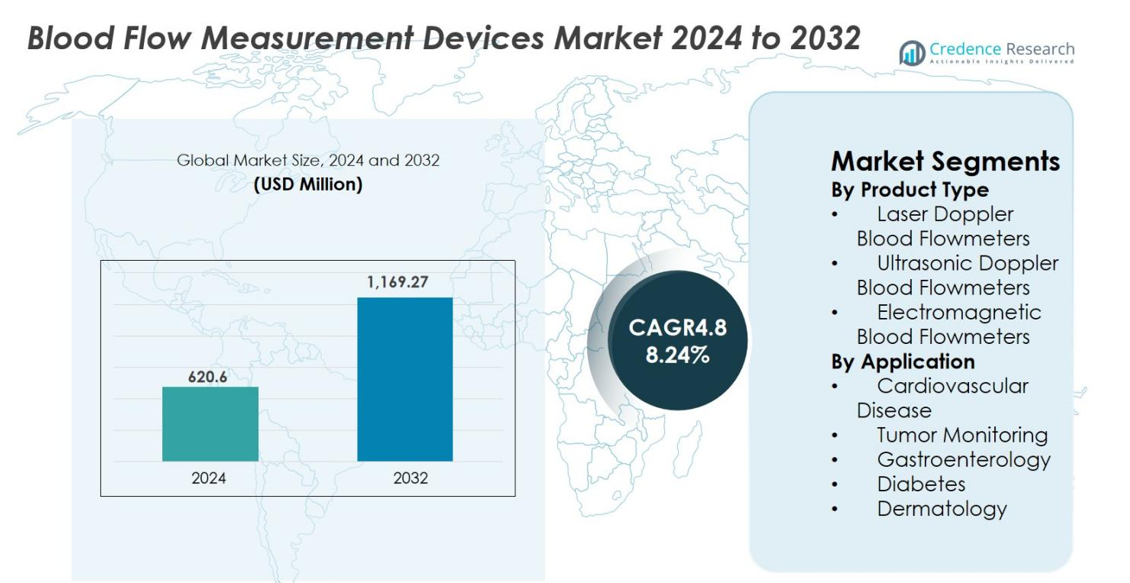

La taille du marché des dispositifs de mesure du flux sanguin était évaluée à 620,6 millions USD en 2024 et devrait atteindre 1 169,27 millions USD d’ici 2032, avec un TCAC de 8,24 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Dispositifs de Mesure du Flux Sanguin 2024 |

620,6 millions USD |

| Marché des Dispositifs de Mesure du Flux Sanguin, TCAC |

8,24% |

| Taille du Marché des Dispositifs de Mesure du Flux Sanguin 2032 |

1 169,27 millions USD |

Le marché des dispositifs de mesure du flux sanguin se caractérise par une forte participation des principaux fabricants axés sur les diagnostics de précision et les technologies de surveillance microvasculaire. Les principaux acteurs incluent Cook Medical Inc., Medistim ASA, Transonic Systems Inc., Deltex Medical Group PLC, Atys Medical, Getinge Group, Perimed AB, Compumedics, ADInstruments et Moor Instruments Ltd., chacun élargissant leurs portefeuilles grâce à des systèmes avancés basés sur le Doppler et le Laser. L’Amérique du Nord a dominé le marché en 2024 avec une part de 37,6 %, soutenue par une adoption diagnostique élevée et une infrastructure chirurgicale solide, tandis que l’Europe a suivi avec une part de 29,4 % en raison de la demande croissante pour l’évaluation de la perfusion peropératoire et la gestion des maladies chroniques.

Aperçus du marché

- Le marché des dispositifs de mesure du flux sanguin était évalué à 620,6 millions USD en 2024 et devrait atteindre 1 169,27 millions USD d’ici 2032, enregistrant un TCAC de 8,24 % pendant la période de prévision.

- L’augmentation des cas de maladies cardiovasculaires et de diabète stimule considérablement la demande, les applications cardiovasculaires représentant une part de 38,4 % en 2024 alors que les hôpitaux adoptent des systèmes basés sur le Doppler et le Laser pour un diagnostic précoce et une surveillance chirurgicale.

- Une tendance clé inclut l’intégration croissante de l’analyse basée sur l’IA et des dispositifs portables Laser Doppler, élargissant l’adoption en oncologie, dermatologie et soins avancés des plaies.

- Les principaux acteurs tels que Cook Medical Inc., Medistim ASA, Transonic Systems Inc. et Getinge Group renforcent la dynamique du marché grâce à l’innovation produit et à l’expansion des technologies d’évaluation de la perfusion peropératoire.

- L’Amérique du Nord a dominé le marché avec une part de 37,6 %, suivie de l’Europe à 29,4 %, tandis que l’Asie-Pacifique détenait 23,1 % en raison de l’augmentation des volumes chirurgicaux et de l’adoption croissante d’outils de surveillance microvasculaire non invasifs.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché

Par type de produit

Les débitmètres sanguins Laser Doppler ont dominé le marché des dispositifs de mesure du flux sanguin en 2024 avec une part de 42,7 %, grâce à leur haute sensibilité à détecter la perfusion microvasculaire et leur adéquation pour une surveillance continue. Leur adoption augmente en dermatologie, soins des plaies et évaluations vasculaires périphériques, où la mesure en temps réel du flux sanguin capillaire est essentielle. Les systèmes Doppler ultrasoniques gagnent en popularité en raison de leur utilisation croissante dans les diagnostics cardiovasculaires et les environnements chirurgicaux, tandis que les débitmètres électromagnétiques servent des applications intraopératoires de niche. La demande pour des technologies de surveillance peu invasives accélère davantage l’innovation des produits dans toutes les sous-catégories.

- Par exemple, dans les environnements de soins des plaies, le LDF a été utilisé pour surveiller le flux sanguin autour des incisions post-chirurgicales : une étude a suivi le flux sanguin cutané le jour 1 par rapport au jour 5 après une chirurgie abdominale et a constaté une augmentation significative du flux peu après la chirurgie, indiquant une perfusion active pour la guérison.

Par Application

Les maladies cardiovasculaires sont restées le principal segment d’application avec une part de 38,4 % en 2024, en raison de l’augmentation de la charge de la maladie coronarienne, de l’utilisation accrue des systèmes Doppler pour les évaluations vasculaires et de l’adoption croissante de la mesure du flux intraopératoire lors des pontages. La surveillance des tumeurs s’étend à mesure que les centres d’oncologie intègrent l’évaluation microcirculatoire pour évaluer la réponse au traitement. La gastroentérologie et la dermatologie bénéficient des outils Laser Doppler pour la perfusion muqueuse et les études microvasculaires de la peau, tandis que les applications pour le diabète augmentent en raison du besoin de détection précoce de la neuropathie et de la progression des ulcères.

- Par exemple, la plateforme GE Vivid a documenté l’utilisation clinique dans l’évaluation Doppler en temps réel des vaisseaux coronaires et périphériques, permettant aux cliniciens de mesurer les vitesses de flux et de détecter les sténoses lors des procédures cardiovasculaires.

Principaux moteurs de croissance

Augmentation mondiale de la charge des maladies cardiovasculaires et chroniques

La prévalence croissante des troubles cardiovasculaires, du diabète, des maladies vasculaires périphériques et des plaies chroniques stimule considérablement le marché des dispositifs de mesure du flux sanguin. Les cliniciens utilisent de plus en plus les technologies Doppler et Laser pour évaluer la perfusion tissulaire, détecter les anomalies circulatoires et soutenir le diagnostic précoce. À mesure que les populations vieillissantes s’étendent, les hôpitaux s’appuient sur ces dispositifs pour améliorer les résultats chirurgicaux, réduire les complications et améliorer la surveillance des patients. Leur rôle dans les soins préventifs, la gestion des maladies chroniques et l’évaluation intraopératoire renforce l’adoption dans la cardiologie, l’oncologie, l’endocrinologie et la dermatologie. L’intégration avec les plateformes numériques améliore encore l’efficacité clinique et la demande.

- Par exemple, les systèmes Laser Doppler PeriFlux de Perimed ont été utilisés dans les évaluations du pied diabétique pour quantifier la perfusion microvasculaire, aidant les cliniciens à identifier les premiers stades du risque d’ulcère et à guider le traitement.

Avancées dans les technologies de surveillance non invasive et microvasculaire

Les avancées rapides dans les technologies Laser Doppler et Ultrasound Doppler continuent d’améliorer la précision, la portabilité et l’analyse en temps réel du flux sanguin microvasculaire. Les innovations permettent aux cliniciens de détecter des changements subtils de perfusion et de guider des stratégies de traitement personnalisées. Les dispositifs portables et miniaturisés élargissent l’utilisation dans les environnements de soins ambulatoires et à distance, soutenant la surveillance continue des conditions chroniques. Les analyses pilotées par l’IA améliorent l’interprétation des mesures et rationalisent les flux de travail cliniques. Ces avancées élargissent l’utilité clinique des dispositifs de mesure du flux sanguin et renforcent leur adoption dans diverses spécialités médicales.

- Par exemple, le système PeriFlux 6000 de Perimed a introduit un traitement avancé du signal qui améliore la sensibilité de détection de la microcirculation, permettant aux cliniciens d’identifier des anomalies subtiles de perfusion lors des évaluations vasculaires et des soins des plaies.

Croissance des interventions chirurgicales et évaluation peropératoire de la perfusion

Les volumes croissants de chirurgies cardiovasculaires, de transplantations, de reconstructions et d’oncologie augmentent considérablement la demande de mesure du flux sanguin peropératoire. Les chirurgiens dépendent des technologies Doppler et électromagnétiques en temps réel pour évaluer la perméabilité des vaisseaux, l’intégrité des greffes et la viabilité des tissus, réduisant ainsi les risques postopératoires. Les informations immédiates sur la perfusion soutiennent une intervention rapide lors de procédures complexes, améliorant la précision chirurgicale et la récupération des patients. Les hôpitaux adoptent ces systèmes pour minimiser les chirurgies de révision et optimiser les résultats dans les opérations cardiaques, microvasculaires et reconstructives. L’expansion des infrastructures chirurgicales et la complexité croissante des procédures à l’échelle mondiale accélèrent encore l’adoption du marché.

Tendances et opportunités clés

Intégration de l’IA, des plateformes numériques et de la surveillance à distance

Une tendance majeure transformant le marché est l’intégration d’analyses basées sur l’IA et de plateformes cloud qui améliorent l’interprétation et permettent une évaluation prédictive de la perfusion tissulaire. Les appareils intelligents équipés d’une analyse automatisée des formes d’onde et de rapports numériques soutiennent la médecine de précision et la planification de thérapies personnalisées. La surveillance à distance présente de fortes opportunités dans les soins du diabète, la gestion des plaies et les troubles vasculaires chroniques, permettant une détection précoce des problèmes de perfusion. À mesure que la télésanté se développe, les technologies de flux sanguin pilotées par l’IA fournissent aux cliniciens des informations continues, améliorant les résultats et augmentant l’adoption dans les contextes de soins à domicile et ambulatoires.

- Par exemple, les systèmes d’échographie EPIQ de Philips utilisent des algorithmes pilotés par l’IA tels que l’imagerie AI MicroFlow pour améliorer la visualisation du flux sanguin à faible vitesse, permettant une identification plus précoce des anomalies de perfusion.

Utilisation croissante en oncologie, soins des plaies et dermatologie

Le marché connaît de fortes opportunités à mesure que les applications s’élargissent au-delà des soins cardiovasculaires vers l’oncologie, la dermatologie et la gestion avancée des plaies. L’évaluation du flux sanguin soutient l’évaluation de la perfusion tumorale et le suivi des thérapies, aidant les cliniciens à optimiser les stratégies de traitement. Les systèmes Laser Doppler sont de plus en plus utilisés pour évaluer la microcirculation dans les brûlures, les ulcères, les greffes et les procédures cosmétiques. La prévalence croissante du diabète amplifie la demande de surveillance de la perfusion dans la gestion du pied diabétique. À mesure que l’intervention précoce et les soins personnalisés deviennent des priorités, les outils de surveillance avancés et en temps réel gagnent en adoption dans les domaines cliniques spécialisés.

- Par exemple, les systèmes Laser Doppler de Perimed ont été utilisés dans la recherche en oncologie pour quantifier les changements de perfusion tumorale pendant la thérapie anti-angiogénique, fournissant aux cliniciens des indicateurs précoces de la réponse au traitement.

Défis clés

Coûts élevés des appareils et accessibilité limitée dans les régions en développement

Le coût élevé des appareils de mesure du flux sanguin Laser Doppler et électromagnétique reste un obstacle majeur à l’adoption, en particulier dans les régions en développement. De nombreux hôpitaux et cliniques font face à des contraintes budgétaires qui limitent l’acquisition et la maintenance de technologies avancées. Les structures de remboursement limitées et la couverture d’assurance inadéquate pour les évaluations de la perfusion microvasculaire restreignent davantage l’adoption clinique. Ces facteurs réduisent l’accessibilité dans les régions où le fardeau des maladies chroniques augmente rapidement, ralentissant l’expansion du marché. Les barrières financières affectent particulièrement les petites structures qui peinent à justifier l’investissement malgré un besoin clinique croissant.

Limitations Techniques, Complexité de l’Étalonnage et Dépendance de l’Utilisateur

Malgré les avancées, des défis techniques persistent, y compris la susceptibilité aux artefacts de mouvement, les influences environnementales et la variabilité entre les types de tissus. Une mesure précise nécessite souvent une opération qualifiée, un étalonnage précis et des conditions contrôlées, créant des incohérences dans la qualité des données. Les appareils peuvent produire des lectures fluctuantes dans les applications microvasculaires, compliquant l’interprétation pour les utilisateurs moins expérimentés. La standardisation limitée entre les systèmes augmente encore les besoins en formation et réduit l’intégration fluide dans les routines cliniques. Ces complexités affectent la confiance des cliniciens, rendant certains environnements de soins hésitants à adopter pleinement les technologies avancées de mesure du flux sanguin.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part de 37,6 % du marché des dispositifs de mesure du flux sanguin en 2024, grâce à une infrastructure de santé avancée, une adoption élevée des diagnostics peu invasifs et une forte intégration clinique des systèmes basés sur le Doppler et le Laser. La région bénéficie d’une forte prévalence des maladies cardiovasculaires et du diabète, augmentant la demande de surveillance de la perfusion dans les hôpitaux et les cliniques spécialisées. Des investissements significatifs en R&D, une adoption précoce des technologies habilitées par l’IA et une forte présence des principaux fabricants soutiennent encore la croissance. L’augmentation des volumes chirurgicaux et des systèmes de remboursement favorables renforcent la domination continue du marché nord-américain.

Europe

L’Europe représentait 29,4 % du marché en 2024, soutenue par une attention croissante à un diagnostic précoce, l’utilisation répandue de l’imagerie microvasculaire en dermatologie et une demande croissante pour l’évaluation peropératoire de la perfusion. Une population âgée croissante augmente l’adoption dans les segments de la cardiologie, des soins des plaies et de l’oncologie. Des normes réglementaires strictes et des systèmes de santé robustes renforcent l’acceptation des dispositifs Doppler et Laser Doppler de haute précision. La prévalence croissante des troubles vasculaires chroniques et des complications diabétiques stimule encore l’utilisation. Les investissements continus dans l’innovation chirurgicale et la recherche clinique soutiennent la forte position du marché de la région.

Asie-Pacifique

L’Asie-Pacifique a capturé 23,1 % du marché en 2024 et reste la région à la croissance la plus rapide en raison de l’expansion de l’infrastructure de santé et de la sensibilisation croissante à la détection précoce des maladies vasculaires et métaboliques. L’augmentation des volumes de chirurgies cardiovasculaires, oncologiques et reconstructives stimule la demande pour des outils avancés de surveillance de la perfusion. Des pays comme la Chine, l’Inde et le Japon investissent massivement dans les technologies de santé numérique, accélérant l’adoption des systèmes basés sur le Doppler et le Laser. L’augmentation des complications diabétiques, la modernisation des hôpitaux et le développement du tourisme médical renforcent encore l’expansion du marché dans la région.

Amérique Latine

L’Amérique Latine détenait une part de 6,1 % du marché en 2024, stimulée par l’amélioration des systèmes de santé et l’augmentation des cas de troubles cardiovasculaires et métaboliques. L’adoption croît à mesure que les hôpitaux intègrent les technologies basées sur le Doppler pour les évaluations vasculaires, les soins des plaies et les applications chirurgicales. Cependant, les limitations budgétaires et l’accès inégal aux dispositifs avancés limitent un déploiement plus large. Le Brésil et le Mexique mènent la demande à mesure que les établissements de santé privés s’étendent et investissent dans des outils de diagnostic modernes. Une sensibilisation accrue aux complications des maladies chroniques et des améliorations progressives de l’infrastructure technologique médicale soutiennent une croissance régionale stable.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représentait 3,8 % du marché en 2024, soutenue par un fardeau croissant du diabète, des maladies artérielles périphériques et des plaies chroniques. L’adoption augmente dans les hôpitaux avancés aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud, où les investissements dans les soins spécialisés et les infrastructures chirurgicales s’accélèrent. Les coûts élevés des dispositifs et l’accessibilité limitée dans plusieurs pays africains continuent de restreindre une pénétration plus large du marché. Néanmoins, l’expansion des réseaux de soins de santé privés, le tourisme médical et les initiatives visant à renforcer les capacités diagnostiques contribuent à une expansion progressive du marché dans la région.

Segmentation du marché

Par type de produit

- Débitmètres laser Doppler

- Débitmètres ultrasoniques Doppler

- Débitmètres électromagnétiques

Par application

- Maladie cardiovasculaire

- Surveillance des tumeurs

- Gastroentérologie

- Diabète

- Dermatologie

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des dispositifs de mesure du flux sanguin présente un paysage diversifié de fabricants de technologies médicales établis et d’entreprises spécialisées dans le diagnostic, axées sur l’avancement de l’évaluation de la perfusion et de la surveillance vasculaire. Des acteurs clés tels que Cook Medical Inc., Medistim ASA, Transonic Systems Inc., Deltex Medical Group PLC, Atys Medical, Getinge Group, Perimed AB, Compumedics, ADInstruments et Moor Instruments Ltd. élargissent activement leurs portefeuilles grâce à des innovations dans les technologies de mesure laser Doppler, ultrasonique Doppler et électromagnétique. Les entreprises privilégient la précision, la portabilité et l’analyse en temps réel pour répondre à la demande clinique croissante dans les applications cardiovasculaires, oncologiques, dermatologiques et de soins des plaies. Des initiatives stratégiques, y compris les lancements de produits, l’intégration de l’IA et les collaborations avec les hôpitaux et les institutions de recherche, renforcent leur présence sur le marché. Un accent croissant sur les plateformes de santé numérique, les solutions de surveillance portable et les technologies de perfusion peropératoire intensifie davantage la concurrence alors que les fabricants ciblent la croissance sur les marchés de soins de santé développés et émergents.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Perimed AB

- Moor Instruments Ltd.

- Getinge Group

- ADInstruments

- Cook Medical Inc.

- Compumedics

- Atys Medical

- Deltex Medical Group PLC

- Transonic Systems Inc.

- Medistim ASA

Développements Récents

- En juillet 2025, le marché mondial des dispositifs de mesure du flux sanguin a connu une mise à jour majeure alors que les entreprises leaders ont commencé à lancer des débitmètres Doppler et à temps de transit équipés d’IA qui interprètent automatiquement les données de flux et signalent les anomalies en temps réel.

- En juillet 2025, Medtronic et Philips ont annoncé un partenariat stratégique pluriannuel renouvelé pour élargir l’accès aux technologies avancées de surveillance des patients, une initiative pertinente pour la mesure du flux sanguin et les dispositifs de diagnostic associés.

- En avril 2025, des chercheurs ont publié un travail sur une nouvelle méthode d’imagerie : l’imagerie Doppler vectorielle à code d’impulsion (PC-UVD), qui améliore considérablement la précision de mesure de la vitesse du flux sanguin cérébral, une avancée technique qui pourrait impacter les futurs dispositifs de mesure du flux sanguin.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Produit, l’Utilisateur Final et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché verra une adoption croissante des systèmes non invasifs basés sur le Doppler et le laser dans la cardiologie, l’oncologie et le soin des plaies.

- Les analyses activées par l’IA amélioreront la précision de l’interprétation et soutiendront la surveillance en temps réel de la perfusion dans divers environnements cliniques.

- Les dispositifs de mesure du flux sanguin miniaturisés et portables gagneront en popularité pour les applications de surveillance des patients en ambulatoire et à distance.

- L’évaluation peropératoire de la perfusion deviendra standard dans les chirurgies cardiovasculaires, de transplantation et reconstructrices.

- Un accent accru sur le diagnostic précoce entraînera une intégration plus large de la surveillance microvasculaire dans les flux de travail cliniques de routine.

- Les marchés émergents connaîtront une adoption accélérée à mesure que l’infrastructure de santé se modernise et que les volumes chirurgicaux augmentent.

- Les fabricants de dispositifs étendront les fonctionnalités de connectivité numérique pour soutenir la télésanté et les rapports basés sur le cloud.

- Les avancées en recherche sur la perfusion tumorale et la médecine régénérative créeront de nouvelles opportunités d’application.

- Les technologies d’imagerie hybride et de perfusion évolueront pour offrir des évaluations vasculaires plus complètes.

- Les collaborations stratégiques entre les entreprises de dispositifs médicaux et les hôpitaux renforceront l’innovation produit et l’adoption clinique.