Aperçu du marché :

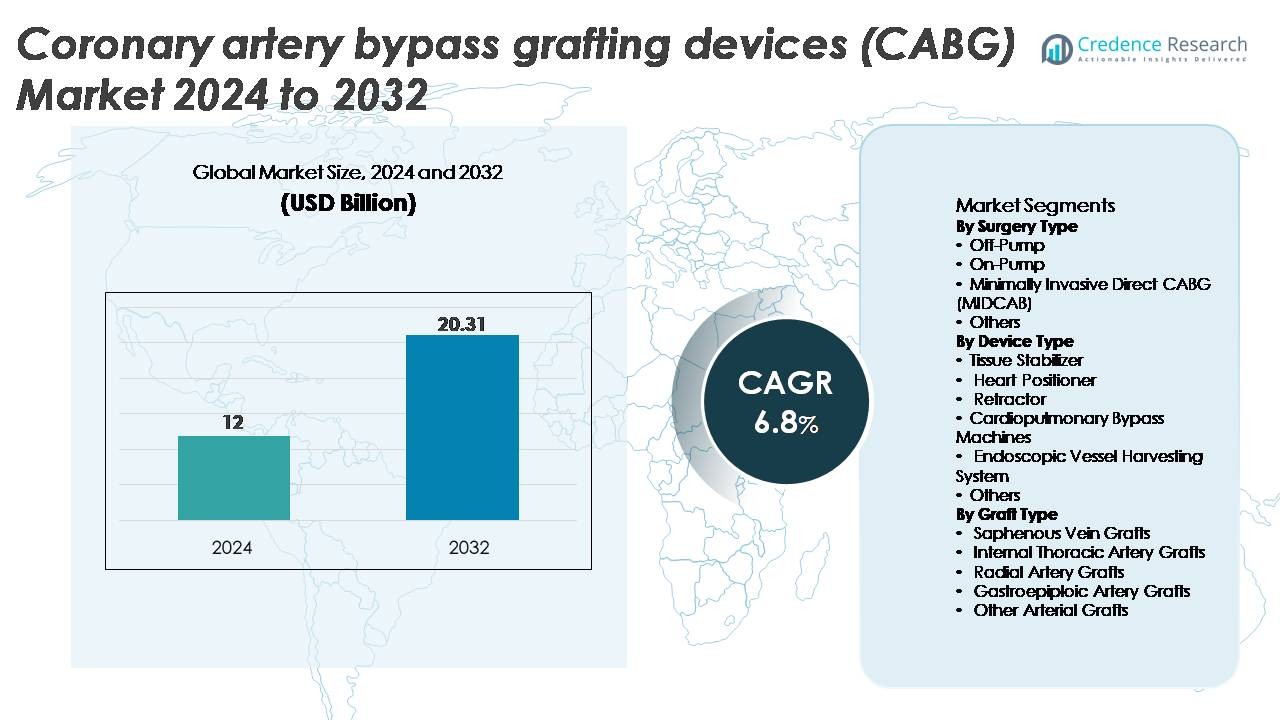

Le marché des dispositifs de pontage aortocoronarien (PAC) était évalué à 12 milliards USD en 2024 et devrait atteindre 20,31 milliards USD d’ici 2032, affichant un TCAC de 6,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Dispositifs de PAC 2024 |

12 Milliards USD |

| Marché des Dispositifs de PAC, TCAC |

6,8% |

| Taille du Marché des Dispositifs de PAC 2032 |

20,31 Milliards USD |

Le marché des dispositifs de PAC est façonné par un groupe solide de leaders, dont Genesee BioMedical, KARL STORZ, Transonic, AtriCure, Terumo Cardiovascular Systems, Teleflex, Medtronic, Boston Scientific, Cigna et Edwards Lifesciences. Ces entreprises rivalisent grâce à des avancées dans les machines de circulation extracorporelle, les stabilisateurs de tissus, les positionneurs cardiaques et les systèmes de prélèvement de vaisseaux endoscopiques. L’Amérique du Nord reste le marché régional dominant, détenant 38 % de la part mondiale, soutenue par des volumes de procédures élevés, une infrastructure avancée de chirurgie cardiaque et une adoption rapide des techniques mini-invasives et assistées par robot. L’Europe suit avec 27 %, bénéficiant de centres cardiaques établis et d’une forte adhésion clinique aux pratiques de greffe multi-artérielle.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché :

- Le marché des dispositifs de PAC a atteint 12 milliards USD en 2024 et devrait atteindre 20,31 milliards USD d’ici 2032, enregistrant un TCAC de 6,8 % pendant la période de prévision.

- La croissance du marché est stimulée par l’augmentation de la prévalence des maladies coronariennes, l’adoption croissante du PAC sans pompe et mini-invasif, et les avancées dans les stabilisateurs, les positionneurs, les systèmes de dérivation et les technologies de prélèvement endoscopique.

- Les tendances clés incluent l’expansion de la revascularisation hybride, une utilisation accrue des greffes artérielles et l’intégration de la surveillance numérique et de la robotique dans les flux de travail chirurgicaux.

- L’activité concurrentielle s’intensifie alors que les principaux acteurs améliorent la sécurité de la perfusion, lancent des kits d’outils mini-invasifs et élargissent les partenariats de formation, tandis que les coûts élevés des procédures et la préférence pour le PCI dans certains cas freinent l’adoption.

- Régionalement, l’Amérique du Nord est en tête avec 38 %, suivie de l’Europe à 27 % et de l’Asie-Pacifique à 24 %, tandis que par segment, la chirurgie sans pompe détient la plus grande part parmi les types de chirurgie et les greffes de veine saphène restent la catégorie de greffe dominante.

Analyse de la segmentation du marché :

Par Type de Chirurgie

Le PAC sans pompe détient la plus grande part du segment des types de chirurgie, grâce à ses taux de complications réduits, à l’évitement de la circulation extracorporelle et à une récupération postopératoire plus rapide. Les chirurgiens préfèrent de plus en plus les techniques sans pompe pour les patients à haut risque en raison des risques neurologiques et inflammatoires réduits. Le PAC avec pompe reste largement utilisé pour les maladies multi-vaisseaux et les greffes complexes, maintenant une demande stable. Le PAC Direct Mini-Invasif (MIDCAB) continue de se développer à mesure que la revascularisation hybride et les approches à petite incision gagnent en acceptation. La catégorie « Autres » inclut le PAC assisté par robot, qui se développe progressivement à mesure que les plateformes robotiques évoluent et que la compétence clinique s’améliore.

- Par exemple, le stabilisateur de tissu Octopus® NUVO de Medtronic utilise jusqu’à -400 mm Hg de succion pour immobiliser efficacement les segments coronariens ciblés lors de greffes sans pompe.

Par Type d’Appareil

Les machines de circulation extracorporelle représentent la part dominante parmi les types d’appareils, soutenues par leur rôle essentiel dans les procédures de pontage aortocoronarien avec pompe et les avancées continues en matière de sécurité de perfusion, de régulation de débit et de surveillance intégrée. Les stabilisateurs de tissu et les positionneurs cardiaques montrent une forte adoption dans les chirurgies sans pompe, permettant une immobilisation précise et réduisant les mouvements peropératoires. Les écarteurs restent largement utilisés dans toutes les approches chirurgicales. Les systèmes de prélèvement endoscopique de vaisseaux (EVH) montrent une demande croissante car ils réduisent la taille de l’incision, la douleur postopératoire et les complications des plaies. Le segment « Autres » inclut des outils chirurgicaux auxiliaires qui soutiennent l’efficacité des procédures et la préparation des vaisseaux.

- Par exemple, l’oxygénateur Capiox® FX25 de Terumo intègre une membrane à fibres creuses microporeuses de 2,5 m², permettant un échange gazeux très efficace lors du pontage cardiaque.

Par Type de Greffe

Les greffes de veine saphène maintiennent la plus grande part d’utilisation en raison de leur accessibilité, de leur facilité de prélèvement et de leur adéquation pour le pontage multi-vaisseaux. Les greffes de l’artère thoracique interne continuent de gagner en importance car elles démontrent une perméabilité à long terme supérieure, notamment pour la revascularisation de l’artère descendante antérieure gauche (LAD). Les greffes de l’artère radiale sont de plus en plus utilisées comme conduits secondaires pour les patients plus jeunes, soutenues par des techniques de prélèvement améliorées. Les greffes de l’artère gastroépiploïque montrent une utilisation limitée mais spécialisée dans certaines situations anatomiques. D’autres greffes artérielles contribuent de manière marginale, généralement appliquées lorsque les conduits primaires sont inappropriés ou insuffisants.

Principaux Facteurs de Croissance :

Augmentation de la Prévalence de la Maladie Coronarienne et Expansion des Volumes Chirurgicaux

L’augmentation mondiale des cas de maladie coronarienne continue de stimuler la demande pour les dispositifs CABG, soutenue par le vieillissement des populations, les modes de vie sédentaires et l’augmentation des troubles métaboliques qui élèvent les risques cardiovasculaires. Alors que de plus en plus de patients présentent des obstructions coronariennes multi-vaisseaux ou complexes, le CABG reste le traitement préféré, en particulier lorsque les résultats à long terme l’emportent sur ceux des interventions percutanées. Les taux de succès chirurgicaux élevés et la durabilité prouvée des greffes renforcent la préférence des cliniciens pour le CABG dans les cohortes à haut risque. Les hôpitaux augmentent les capacités de chirurgie cardiovasculaire, et les marchés émergents voient des structures de remboursement améliorées, permettant un accès plus large aux chirurgies de pontage. Collectivement, ces facteurs renforcent la demande procédurale à long terme, assurant une adoption soutenue des dispositifs CABG de base tels que les stabilisateurs de tissu, les positionneurs cardiaques, les machines de circulation extracorporelle et les systèmes de prélèvement.

- Par exemple, les systèmes TTFM de Transonic, tels que la console AureFlo®, offrent une précision de mesure de débit de ±10 % et évaluent la perméabilité des greffons en temps réel à l’aide de sondes allant de 1,5 mm à 6 mm, soutenant l’assurance qualité peropératoire lors des procédures de pontage.

Avancées dans les technologies chirurgicales et les matériaux de greffe

L’innovation technologique dans les plateformes chirurgicales, les dispositifs de greffe et les systèmes de perfusion sert de catalyseur majeur pour la croissance du marché des dispositifs de pontage aorto-coronarien (PAC). Les unités modernes de circulation extracorporelle offrent désormais un contrôle hémodynamique supérieur, des conceptions compactes et des capteurs intégrés qui améliorent la précision de la perfusion. Les systèmes de prélèvement endoscopique de vaisseaux (EVH) continuent d’évoluer avec des incisions plus petites, une meilleure visualisation et des mécanismes de lame automatisés qui réduisent les traumatismes et les complications des plaies. Les stabilisateurs de tissus améliorés et les positionneurs cardiaques permettent une précision lors des procédures sans pompe, soutenant une adoption chirurgicale plus rapide. Simultanément, les innovations en matière de greffes artérielles, en particulier l’amélioration de la manipulation des conduits artériels radiaux et thoraciques, renforcent la perméabilité à long terme des greffons. À mesure que les hôpitaux modernisent leur équipement pour répondre aux normes de sécurité et d’efficacité, les fabricants de dispositifs ont l’opportunité d’introduire des outils de PAC de nouvelle génération, numériquement améliorés.

- Par exemple, les chirurgiens utilisent souvent un scalpel harmonique (un instrument ultrasonique) ou l’électrocautérisation lors du prélèvement endoscopique de l’artère radiale ou mammaire interne pour minimiser les lésions thermiques, contrôler les saignements et permettre l’utilisation d’une technique « sans contact » pour une manipulation atraumatique du conduit.

Préférence croissante pour les procédures mini-invasives et sans pompe

Le passage à des chirurgies cardiaques à faible traumatisme renforce considérablement la demande pour des dispositifs de PAC avancés optimisés pour les techniques mini-invasives et sans pompe. Le PAC sans pompe élimine la dépendance à la circulation extracorporelle, réduisant les risques de complications neurologiques, de réponses inflammatoires et de séjours hospitaliers prolongés. Les chirurgiens adoptent de plus en plus des stabilisateurs, des positionneurs et des systèmes EVH qui soutiennent des incisions plus petites et un déploiement précis des greffons. Les approches de PAC Direct Mini-Invasif (MIDCAB) et de revascularisation hybride accélèrent encore la croissance, car les patients et les prestataires privilégient une récupération plus rapide et une morbidité postopératoire réduite. Les hôpitaux adoptant des plateformes assistées par robot et thoracoscopiques stimulent également l’investissement dans des instruments compatibles. À mesure que les preuves soutenant des résultats comparables ou supérieurs des procédures sans pompe s’accumulent, la demande pour des dispositifs technologiquement améliorés dans ce segment continue d’augmenter.

Tendances clés et opportunités :

Expansion de la revascularisation hybride et du PAC assisté par robot

La revascularisation hybride, qui combine le PAC mini-invasif pour les lésions critiques avec l’ICP pour les artères restantes, émerge comme une tendance puissante dans les soins cardiaques. Cette approche réduit le traumatisme chirurgical, raccourcit le temps de récupération et tire parti des forces des deux modalités. L’adoption croissante des systèmes de PAC assistés par robot remodèle également les flux de travail chirurgicaux, permettant une greffe de précision à travers de petites incisions avec une visualisation améliorée et un contrôle ergonomique. Les stabilisateurs, positionneurs et micro-instruments prêts pour la robotique créent de nouvelles opportunités de dispositifs, en particulier dans les centres cardiaques à fort volume. À mesure que les suites cardiaques hybrides deviennent standard dans les hôpitaux tertiaires, le marché connaît une demande croissante pour des machines de pontage compatibles, des systèmes EVH et des écarteurs spécialisés qui soutiennent des configurations chirurgicales avancées.

- Par exemple, le système chirurgical Senhance® développé par Asensus Surgical et récemment acquis par KARL STORZ prend en charge des instruments robotiques ultra-fins de 3 mm et fournit un retour haptique (sensation tactile) au chirurgien, permettant une manipulation hautement contrôlée lors d’une gamme de procédures générales, gynécologiques, urologiques et thoraciques spécifiques.

Accent Croissant sur le Greffage Artériel pour des Résultats à Long Terme

Un changement clinique fort vers le greffage artériel présente des opportunités significatives pour les fabricants de dispositifs de greffes artérielles thoraciques internes, radiales et autres. La supériorité de la perméabilité à long terme des conduits artériels par rapport aux greffes de veine saphène est de plus en plus reconnue, incitant les chirurgiens à élargir les stratégies de greffage multi-artériel. Cette tendance favorise les innovations qui simplifient la récolte artérielle, améliorent l’intégrité des vaisseaux et réduisent le risque de spasme lors de la préparation. L’adoption d’instruments EVH atraumatiques et de modalités d’imagerie améliorées crée un environnement favorable à la croissance. Alors que les essais cliniques continuent de valider les bénéfices de survie associés aux greffes artérielles, la demande pour des dispositifs de greffe spécialisés et des technologies de récolte devrait croître régulièrement.

- Par exemple, le kit de canulation de l’artère radiale de Terumo (comme les lignes Glidesheath ou Prelude) intègre des aiguilles à paroi ultra-fine, généralement de calibre 21 (G) ou 20G, conçues pour faciliter la mise en place de la gaine à l’aide d’un guide compatible de 0,018″ (0,46 mm) ou 0,025″ (0,64 mm), permettant un accès précis au vaisseau et minimisant les traumatismes lors de la préparation du conduit radial.

Intégration de la Surveillance Numérique et de l’IA dans la Gestion de la Perfusion

L’intégration des technologies numériques dans les systèmes de circulation extracorporelle et de surveillance peropératoire représente une opportunité émergente. Les plateformes de perfusion activées par l’IA peuvent optimiser les paramètres de flux, suivre les réponses hémodynamiques spécifiques au patient et ajuster automatiquement les contrôles d’oxygénation et de température. Des capteurs avancés et une connectivité permettent le partage de données en temps réel avec les équipes chirurgicales et les systèmes d’information hospitaliers, améliorant la sécurité des procédures et les résultats postopératoires. Cette tendance s’aligne avec les stratégies plus larges de numérisation des hôpitaux et ouvre des voies pour que les fabricants différencient leurs dispositifs avec des capacités intelligentes. Alors que les centres cardiaques privilégient la précision, l’automatisation et la transparence des données, les dispositifs CABG améliorés numériquement gagnent rapidement du terrain.

Principaux Défis :

Coûts Élevés des Procédures et Accès Limité dans les Contextes à Faibles Ressources

Le coût substantiel des chirurgies CABG, y compris les dispositifs, les ressources de la salle d’opération et les soins postopératoires, reste un obstacle majeur dans de nombreuses régions. Les stabilisateurs avancés, les systèmes de perfusion et les dispositifs EVH augmentent considérablement les dépenses procédurales, limitant leur utilisation dans les environnements de santé à faible revenu et sous-financés. Les disparités de remboursement élargissent encore l’écart d’accessibilité, en particulier sur les marchés où la couverture cardiovasculaire est limitée ou fragmentée. Les petits centres cardiaques peinent à justifier les investissements en capital dans les systèmes de nouvelle génération, ralentissant l’adoption. Ces barrières financières restreignent la pénétration du marché, surtout dans les économies émergentes où le fardeau des maladies coronariennes augmente mais où les infrastructures et le financement sont à la traîne par rapport aux besoins cliniques.

Concurrence des interventions PCI peu invasives et évolution des directives de traitement

Les avancées rapides dans les interventions coronariennes percutanées (PCI), y compris les stents à élution de médicament et les technologies d’imagerie intravasculaire, posent un défi concurrentiel aux procédures de pontage aortocoronarien (PAC). La PCI est largement préférée pour les maladies à faible risque ou à un seul vaisseau, réduisant le nombre de candidats à la chirurgie. À mesure que les directives cliniques évoluent et que la cardiologie interventionnelle élargit ses capacités, le PAC doit démontrer des avantages à long terme supérieurs pour maintenir sa position dans les cas multi-vaisseaux et complexes. La préférence des patients pour des procédures moins invasives déplace davantage la demande vers la PCI. Ce paysage concurrentiel nécessite une innovation technologique continue dans les dispositifs de PAC pour maintenir la pertinence clinique et garantir que les résultats chirurgicaux restent favorables face aux alternatives non chirurgicales en évolution.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des dispositifs de PAC, représentant environ 38%, grâce à des volumes de procédures élevés, une infrastructure avancée de chirurgie cardiaque et une forte adoption des techniques peu invasives et sans pompe. Les États-Unis dominent la région en raison de la disponibilité généralisée des salles d’opération hybrides, de l’utilisation extensive des systèmes de circulation extracorporelle et de l’intégration rapide des technologies de prélèvement de vaisseaux endoscopiques. Des politiques de remboursement favorables, une forte présence des principaux fabricants de dispositifs et des programmes cardiovasculaires bien établis renforcent encore la domination régionale. Les investissements continus dans le PAC assisté par robot et les pratiques de greffe artérielle fondées sur des preuves continuent de renforcer l’expansion du marché dans les principaux centres cardiaques.

Europe

L’Europe représente environ 27% du marché des dispositifs de PAC, soutenue par un écosystème de soins cardiovasculaires mature et une forte préférence clinique pour les greffes multi-artérielles en Allemagne, au Royaume-Uni, en France et en Italie. La forte adoption des techniques de PAC peu invasives et des directives cliniques structurées favorise une demande stable de dispositifs. L’accent régional mis sur la perméabilité à long terme des greffes encourage l’utilisation des greffes d’artère thoracique interne et radiale, stimulant l’acquisition de stabilisateurs avancés et de systèmes EVH. L’augmentation des investissements dans la recherche cardiaque, le vieillissement des populations avec des maladies coronariennes complexes et l’expansion des centres cardiaques tertiaires soutiennent le volume solide des procédures et les taux d’utilisation des dispositifs dans la région.

Asie-Pacifique

L’Asie-Pacifique représente environ 24% du marché mondial des dispositifs de PAC et constitue le segment régional à la croissance la plus rapide. L’incidence croissante des maladies coronariennes en Chine, en Inde et en Asie du Sud-Est accélère la demande chirurgicale, soutenue par l’expansion des hôpitaux spécialisés en cardiologie et les améliorations des diagnostics cardiovasculaires. L’adoption croissante du PAC sans pompe en Inde et au Japon stimule l’acquisition de stabilisateurs et de positionneurs cardiaques. Le développement du tourisme médical, l’économie favorable à la fabrication de dispositifs et les investissements gouvernementaux dans la capacité de chirurgie cardiaque renforcent la croissance régionale. À mesure que l’accès aux soins de santé s’améliore et que la greffe artérielle gagne en acceptation, l’Asie-Pacifique est prête à capturer une plus grande part de la consommation mondiale de dispositifs.

Amérique latine

Amérique latine capture environ 6 % du marché des dispositifs CABG, soutenue par des capacités de chirurgie cardiaque en expansion progressive au Brésil, au Mexique, en Argentine et au Chili. La croissance est stimulée par la prévalence croissante des maladies cardiovasculaires, un meilleur accès aux centres cardiaques tertiaires et une adoption lente mais régulière des techniques mini-invasives. La modernisation des soins de santé publics et l’expansion du secteur privé soutiennent l’utilisation accrue des machines de circulation extracorporelle et des dispositifs de prélèvement de greffons. Cependant, des budgets contraints et un accès inégal aux soins de santé limitent les mises à niveau technologiques à grande échelle. À mesure que les gouvernements priorisent les résultats cardiovasculaires et que les programmes de formation locaux se renforcent, la région montre une amélioration de l’adoption des systèmes avancés de dispositifs CABG.

Moyen-Orient & Afrique

La région Moyen-Orient & Afrique détient environ 5 % du marché des dispositifs CABG, principalement motivée par le développement rapide de l’infrastructure de soins cardiaques au Moyen-Orient. Des pays comme l’Arabie saoudite, les Émirats arabes unis et le Qatar investissent massivement dans des technologies chirurgicales avancées, y compris les salles d’opération hybrides et les systèmes CABG assistés par robot. L’adoption en Afrique reste plus lente en raison du nombre limité de centres cardiaques spécialisés et des contraintes d’accessibilité financière. Néanmoins, l’urbanisation croissante, l’expansion des hôpitaux privés et les pôles de tourisme médical dans la région du Golfe soutiennent la demande croissante de stabilisateurs, de machines de circulation extracorporelle et d’outils de greffage artériel. Les initiatives de formation et les collaborations cliniques internationales renforcent davantage la pénétration du marché régional.

Segmentation du marché :

Par type de chirurgie

- Sans pompe

- Avec pompe

- CABG Direct Mini-Invasif (MIDCAB)

- Autres

Par type de dispositif

- Stabilisateur de tissu

- Positionneur de cœur

- Écarteur

- Machines de circulation extracorporelle

- Système de prélèvement endoscopique de vaisseaux

- Autres

Par type de greffon

- Greffons de veine saphène

- Greffons d’artère thoracique interne

- Greffons d’artère radiale

- Greffons d’artère gastroépiploïque

- Autres greffons artériels

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché des dispositifs CABG est caractérisé par la présence de fabricants mondiaux établis de dispositifs cardiovasculaires qui rivalisent par l’innovation technologique, la profondeur du portefeuille de produits et de solides partenariats cliniques. Les entreprises leaders se concentrent sur l’avancement des stabilisateurs de tissus, des positionneurs cardiaques, des systèmes de circulation extracorporelle et des technologies de prélèvement endoscopique de vaisseaux pour soutenir les procédures avec et sans pompe. Les priorités stratégiques incluent l’amélioration de l’ergonomie des dispositifs, le renforcement de la sécurité de la perfusion et l’intégration des capacités de surveillance numérique dans les équipements de pontage. Les acteurs du marché investissent de plus en plus dans des lignes de produits CABG peu invasives et assistées par robot pour s’aligner sur les préférences chirurgicales en évolution. Les collaborations avec les hôpitaux, les programmes de formation des chirurgiens et le soutien aux essais cliniques restent cruciaux pour maintenir une différenciation concurrentielle. De plus, l’expansion géographique dans les marchés à forte croissance en Asie-Pacifique et au Moyen-Orient renforce le positionnement sur le marché, tandis que les mises à niveau de produits, les approbations réglementaires et la diversification du portefeuille continuent de façonner la concurrence parmi les principaux fabricants de dispositifs CABG.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Genesee BioMedical (États-Unis)

- KARL STORZ (Allemagne)

- Transonic (États-Unis)

- AtriCure, Inc. (États-Unis)

- Terumo Cardiovascular Systems Corporation (États-Unis)

- Teleflex Incorporated (États-Unis)

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- Cigna (États-Unis)

- Edwards Lifesciences Corporation (États-Unis)

Développements récents :

- Le 22 août 2024, KARL STORZ a achevé l’acquisition d’Asensus Surgical, signalant une expansion stratégique dans les technologies chirurgicales avancées mini-invasives/assistées par robot et de visualisation qui peuvent soutenir les procédures liées au pontage aorto-coronarien.

- En août 2024, Transonic a annoncé qu’ADInstruments est devenu son distributeur mondial exclusif (hors Japon & Corée) pour leurs consoles de recherche de mesure de débit par temps de transit (TTFM), soulignant le soutien continu aux solutions de mesure de débit applicables aux greffes de pontage coronarien.

- Le 23 juillet 2024, AtriCure, Inc. a reçu l’approbation réglementaire pour vendre ses dispositifs AtriClip® en Chine, élargissant son accès aux marchés internationaux de la chirurgie cardiaque.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de chirurgie, le type de dispositif, le type de greffe et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande pour les dispositifs de pontage aorto-coronarien augmentera à mesure que les cas de maladies coronariennes multi-vaisseaux et complexes continueront d’augmenter à l’échelle mondiale.

- Le pontage aorto-coronarien sans pompe et mini-invasif sera de plus en plus adopté, stimulant la demande pour des stabilisateurs et positionneurs avancés.

- Les stratégies de revascularisation hybride se développeront, soutenant une plus grande intégration des outils de pontage aorto-coronarien avec les technologies basées sur cathéter.

- Le greffage artériel verra une utilisation plus large, augmentant le besoin de systèmes de récolte et de préparation artérielle raffinés.

- Le pontage aorto-coronarien assisté par robot s’accélérera, stimulant les investissements dans des instruments chirurgicaux compatibles et des plateformes de visualisation.

- Les machines de circulation extracorporelle intégreront davantage de surveillance numérique, d’automatisation et de gestion de la perfusion pilotée par l’IA.

- Les hôpitaux moderniseront leurs salles d’opération en configurations hybrides, augmentant l’acquisition de systèmes de dispositifs avancés de pontage aorto-coronarien.

- Les marchés émergents connaîtront une forte croissance à mesure que l’infrastructure de soins cardiaques s’améliorera et que l’accessibilité des procédures s’élargira.

- Les fabricants élargiront les programmes de formation pour soutenir la compétence des chirurgiens dans les techniques de pontage aorto-coronarien mini-invasives et robotiques.

- La différenciation concurrentielle reposera de plus en plus sur l’ergonomie des dispositifs, les caractéristiques de sécurité et les preuves des résultats cliniques.