Aperçu du Marché

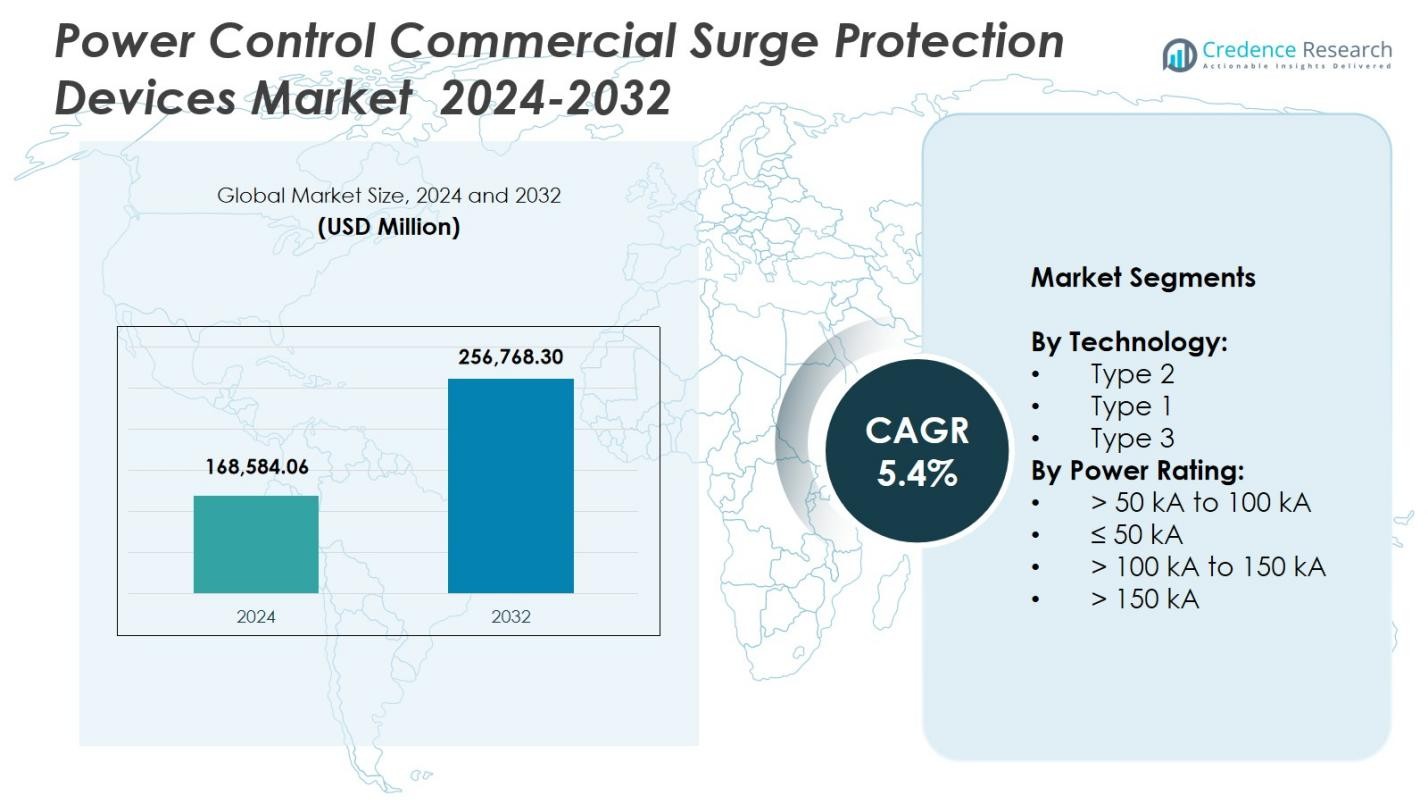

La taille du marché des dispositifs de protection contre les surtensions commerciales à contrôle de puissance était évaluée à 168 584,06 millions USD en 2024 et devrait atteindre 256 768,30 millions USD d’ici 2032, avec un TCAC de 5,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Dispositifs de Protection contre les Surtensions Commerciales à Contrôle de Puissance 2024 |

168 584,06 millions USD |

| Marché des Dispositifs de Protection contre les Surtensions Commerciales à Contrôle de Puissance, TCAC |

5,4% |

| Taille du Marché des Dispositifs de Protection contre les Surtensions Commerciales à Contrôle de Puissance 2032 |

256 768,30 millions USD |

Le marché des dispositifs de protection contre les surtensions commerciales à contrôle de puissance comprend des acteurs de premier plan tels que Schneider Electric, ABB, Belkin, Eaton, Emerson Electric, Hubbell, Intermatic, JMV, Legrand et Littelfuse, chacun renforçant sa présence grâce à des technologies avancées de protection contre les surtensions et des portefeuilles commerciaux élargis. Ces entreprises se concentrent sur des dispositifs à haute capacité, des capacités de surveillance intelligente et des solutions conformes aux normes UL pour répondre à la demande croissante dans les bâtiments commerciaux, les centres de données et les environnements industriels. Régionalement, l’Amérique du Nord a dominé le marché avec une part de 35,4 %, grâce à des normes de sécurité strictes et une forte modernisation des infrastructures, tandis que l’Europe et l’Asie-Pacifique ont suivi en tant que principaux contributeurs à la croissance en raison de la numérisation, de l’expansion industrielle et de l’adoption accrue des systèmes d’automatisation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des dispositifs de protection contre les surtensions commerciales de contrôle de puissance a atteint 168 584,06 millions USD en 2024 et croîtra à un TCAC de 4 %, stimulé par l’adoption croissante dans les infrastructures commerciales.

- La forte demande du marché est alimentée par l’augmentation des perturbations électriques, une densité de charge électrique plus élevée et le déploiement rapide de systèmes d’automatisation et d’IoT dans les installations industrielles et commerciales.

- La protection contre les surtensions de type 2 a dominé avec une part de 6 %, soutenue par une utilisation généralisée dans les bâtiments commerciaux et les réseaux électriques critiques nécessitant une atténuation des surtensions de niveau moyen.

- Les acteurs clés renforcent leur présence sur le marché en élargissant leurs portefeuilles de protection contre les surtensions intelligentes, à haute capacité et certifiées UL, en se concentrant sur les centres de données, les usines industrielles et les complexes commerciaux modernes.

- L’Amérique du Nord a mené avec une part de 4 %, suivie par l’Europe à 28,7 % et l’Asie-Pacifique à 24,9 %, avec une croissance soutenue par les mises à niveau des infrastructures, la transformation numérique et l’accent croissant sur la sécurité électrique.

Analyse de la Segmentation du Marché :

Par Technologie

Les dispositifs de type 2 ont dominé le marché des dispositifs de protection contre les surtensions commerciales de contrôle de puissance avec une part de 47,6 %, grâce à leur rôle essentiel dans la protection des systèmes électriques commerciaux contre les surtensions transitoires provenant de l’intérieur de l’installation et des fluctuations des services publics. Leur adoption généralisée dans les usines industrielles, les bâtiments commerciaux et les infrastructures critiques renforce la demande en raison de la conformité obligatoire aux normes de sécurité et de l’amélioration de l’atténuation des surtensions de niveau moyen. Les dispositifs de type 1 ont capturé une part de 32,4 %, gagnant en traction dans les installations à forte exposition, tandis que les dispositifs de type 3 représentaient 20,0 %, soutenant principalement la protection au point d’utilisation pour les appareils électroniques sensibles.

- Par exemple, Phoenix Contact propose des dispositifs de protection contre les surtensions de type 2 conçus pour la sous-distribution et les armoires de commande de machines, gérant des courants de court-circuit jusqu’à 50 kA sans nécessiter de fusible de secours pour les valeurs nominales de fusible principales jusqu’à ce niveau, idéal pour se protéger contre les surtensions de commutation dans les configurations commerciales.

Par Classe de Puissance

Le segment > 50 kA à 100 kA a dominé le marché des dispositifs de protection contre les surtensions commerciales de contrôle de puissance avec une part de 41,3 %, soutenu par une forte demande dans les grandes installations commerciales, les centres de données et les établissements industriels où la capacité de gestion des surtensions de milieu de gamme s’aligne avec la sensibilité des équipements et les exigences d’efficacité énergétique. La classe ≤ 50 kA représentait une part de 28,6 %, répondant aux petites applications commerciales, tandis que le segment > 100 kA à 150 kA détenait 20,1 % en raison de sa pertinence dans les opérations lourdes. La classe > 150 kA représentait 10,0 %, servant principalement les réseaux électriques à haut risque et de qualité utilitaire.

- Par exemple, Littelfuse propose des SPD inférieurs à 50 kA adaptés aux télécommunications et aux appareils électroniques sensibles dans les environnements de vente au détail.

Principaux moteurs de croissance

Expansion croissante de l’infrastructure commerciale

La croissance rapide de l’infrastructure commerciale mondiale, telle que les centres de données, les parcs industriels, les établissements de santé et les bâtiments commerciaux intelligents, agit comme un catalyseur majeur pour le marché des dispositifs de protection contre les surtensions commerciales. L’augmentation de la densité de charge électrique, l’utilisation plus large des systèmes d’automatisation et la dépendance accrue aux équipements électroniques sensibles accélèrent le besoin de solutions avancées de protection contre les surtensions. Les cadres réglementaires imposant la sécurité électrique et la fiabilité des systèmes renforcent encore l’adoption. Alors que les entreprises recherchent des opérations ininterrompues et la longévité des équipements, la protection contre les surtensions devient un composant indispensable de l’architecture électrique commerciale moderne.

- Par exemple, les dispositifs de protection contre les surtensions DITEK ont protégé les systèmes de sécurité d’Envera lors d’un coup de foudre, évitant ainsi des dommages aux caméras et permettant une récupération rapide du système avec des ajustements de câblage minimaux.

Augmentation de la fréquence des perturbations électriques et de l’instabilité du réseau

Le marché bénéficie considérablement de l’augmentation des perturbations du réseau, des fluctuations de tension, des coups de foudre et des surtensions transitoires qui menacent les systèmes électriques commerciaux. L’infrastructure électrique vieillissante dans de nombreuses régions, combinée à des pics de demande élevés provenant de clusters industriels, augmente la vulnérabilité aux événements de surtension. Les entreprises priorisent la protection contre les surtensions pour éviter les temps d’arrêt, réduire les coûts de réparation des équipements et protéger les actifs critiques tels que les contrôles CVC, les systèmes de mise en réseau et les dispositifs d’automatisation. Cet environnement à risque accru stimule une forte adoption des dispositifs de protection contre les surtensions haute performance dans les établissements commerciaux moyens et grands.

- Par exemple, le déploiement par Siemens de ses solutions de protection contre les surtensions Sivacon dans des installations industrielles, qui a permis de minimiser les coûts liés aux fluctuations de tension et aux temps d’arrêt des équipements dans plusieurs projets à travers l’Europe.

Adoption croissante de l’IoT, de l’automatisation et des systèmes de contrôle électronique

L’intégration rapide des équipements compatibles IoT, des systèmes d’automatisation des bâtiments, des appareils connectés au cloud et des solutions énergétiques intelligentes élève la demande pour une protection fiable contre les surtensions. Les installations commerciales modernes dépendent de composants électroniques sophistiqués qui sont très sensibles même aux perturbations de tension mineures. Les dispositifs de protection contre les surtensions soutiennent la continuité du système, réduisent les coûts du cycle de vie et améliorent l’efficacité opérationnelle en prévenant les pannes d’équipement. L’adoption de l’industrie 4.0, des usines intelligentes et des espaces commerciaux gérés numériquement amplifie la nécessité d’une suppression robuste des surtensions, en faisant un moteur essentiel pour l’expansion à long terme du marché.

Tendances et opportunités clés

Transition vers des solutions de protection contre les surtensions intelligentes et connectées

Une tendance majeure sur le marché est l’émergence de dispositifs de protection contre les surtensions intelligents équipés de capacités de surveillance en temps réel, de diagnostics et de gestion à distance. L’intégration avec les plateformes IoT et cloud permet une maintenance prédictive et fournit des informations sur l’activité des surtensions, la santé des dispositifs et les anomalies électriques. Cette transition soutient la gestion des actifs basée sur les données dans les bâtiments commerciaux et les installations industrielles, améliorant le temps de fonctionnement et réduisant les coûts de maintenance. À mesure que les organisations numérisent l’infrastructure des installations, la protection intelligente contre les surtensions devient une opportunité de grande valeur alignée sur le développement de bâtiments intelligents et les stratégies avancées de gestion de l’énergie.

- Par exemple, le dispositif intelligent de protection contre les surtensions de Techwin intègre la technologie des mégadonnées IoT avec des modules de protection contre la foudre pour surveiller en temps réel les courants transitoires, la résistance de mise à la terre et les anomalies de température.

Opportunité croissante dans la protection contre les surtensions industrielles à haute capacité et personnalisable

L’expansion de l’automatisation industrielle et de l’électrification crée des opportunités substantielles pour les dispositifs de protection contre les surtensions à haute capacité conçus pour des environnements exigeants. Des industries telles que la fabrication, la logistique, les services publics et les opérations pétrochimiques nécessitent des solutions de surtension sur mesure qui s’adaptent aux charges électriques lourdes, aux harmoniques et à la volatilité opérationnelle. Les produits personnalisables avec une robustesse accrue, des conceptions modulaires et une conformité aux normes internationales gagnent en préférence. À mesure que les usines industrielles modernisent les réseaux électriques et mettent à niveau les équipements anciens, le besoin de solutions de protection contre les surtensions performantes et spécifiques à l’application s’accélère, ouvrant de nouvelles voies de croissance pour les fabricants.

- Par exemple, les dispositifs de protection contre les surtensions Acti 9 de Schneider Electric offrent une intégration modulaire et une conformité aux normes IEC, soutenant la modernisation avancée des réseaux électriques.

Principaux défis

Coûts élevés d’installation et de maintenance dans les grandes installations commerciales

Un défi majeur réside dans les coûts initiaux élevés d’installation et les dépenses de maintenance continues associées au déploiement de la protection contre les surtensions dans les grands établissements commerciaux et industriels. Les architectures de protection à plusieurs niveaux, couvrant les entrées de service, les panneaux de distribution et les systèmes de point d’utilisation, nécessitent un investissement en capital substantiel. Certaines entreprises retardent la mise en œuvre en raison de contraintes budgétaires, en particulier sur les marchés en développement. De plus, les inspections périodiques, les remplacements et les mises à niveau de conformité augmentent les coûts de possession, limitant l’adoption parmi les segments commerciaux sensibles aux coûts malgré les avantages de fiabilité à long terme.

Manque de sensibilisation et standardisation limitée dans les régions en développement

Dans de nombreux marchés émergents, la sensibilisation limitée aux risques de surtension et l’application incohérente des normes de sécurité électrique restreignent la pénétration du marché. Les entreprises commerciales sous-estiment souvent les conséquences des surtensions transitoires, conduisant à une protection inadéquate des équipements critiques. L’absence de cadres réglementaires clairs et de lignes directrices standardisées complique davantage la sélection des produits et la conception correcte des systèmes. Ce manque de connaissances entraîne une adoption fragmentée, des pratiques d’installation incorrectes et des mesures de protection insuffisantes, ce qui contraint le développement plus large du marché et ralentit l’adoption des technologies avancées de protection contre les surtensions.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait 35,4 % de part du marché des dispositifs de protection contre les surtensions commerciales de contrôle de puissance, soutenue par une forte adoption dans les centres de données, les installations d’automatisation industrielle, les complexes commerciaux et les infrastructures technologiquement avancées. La région bénéficie de réglementations strictes en matière de sécurité électrique, d’une intégration généralisée des systèmes de bâtiments intelligents et d’une modernisation rapide des réseaux électriques. Une exposition élevée aux surtensions due aux événements météorologiques extrêmes accélère encore le déploiement. Les États-Unis dominent la demande, stimulés par les investissements dans les centres de données hyperscale, tandis que le Canada et le Mexique élargissent l’adoption grâce à la croissance de la construction commerciale et à une attention accrue à la fiabilité de l’alimentation et à la protection des équipements.

Europe

L’Europe représentait une part de 28,7% du marché, stimulée par une conformité réglementaire robuste, une transformation numérique rapide et des investissements accrus dans les systèmes de gestion de l’énergie commerciale. Les économies industrialisées telles que l’Allemagne, le Royaume-Uni, la France et l’Italie privilégient la protection contre les surtensions pour protéger les équipements d’automatisation, les points d’intégration des énergies renouvelables et les actifs commerciaux critiques. L’accent mis par la région sur les infrastructures durables et les initiatives d’électrification augmente la demande pour des technologies avancées de suppression des surtensions. La modernisation des bâtiments commerciaux, l’utilisation croissante des systèmes de contrôle électronique et les mandats de sécurité imposés par l’UE continuent de soutenir une croissance régulière du marché à travers l’Europe occidentale, centrale et septentrionale.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de 24,9%, émergeant comme l’une des régions à la croissance la plus rapide en raison de l’urbanisation à grande échelle, de la construction commerciale rapide et de l’expansion des installations manufacturières et industrielles. La Chine, le Japon, la Corée du Sud et l’Inde stimulent une demande significative, soutenue par une densité de charge électrique élevée et une instabilité du réseau accrue dans les marchés en développement. L’adoption croissante de l’automatisation des bâtiments, des centres de données et des systèmes électroniques sensibles renforce le besoin de protection fiable contre les surtensions. Les mises à niveau des infrastructures dirigées par le gouvernement, la modernisation industrielle et la sensibilisation croissante aux dommages liés aux surtensions renforcent les opportunités à long terme, positionnant l’Asie-Pacifique comme un moteur de croissance majeur pour le marché.

Amérique latine

L’Amérique latine représentait une part de 6,4% du marché, avec une demande stimulée par l’expansion des infrastructures commerciales, l’électrification industrielle accrue et la sensibilité croissante aux fluctuations de tension dans les environnements commerciaux. Le Brésil, le Mexique, le Chili et la Colombie mènent l’adoption alors que les installations commerciales et industrielles intègrent des systèmes d’automatisation et de contrôle numérique nécessitant des performances électriques stables. Bien que les contraintes économiques affectent les déploiements à grande échelle, l’accent croissant sur la sécurité électrique et la protection des équipements soutient une pénétration progressive du marché. Les investissements dans les bâtiments commerciaux intelligents, les infrastructures de télécommunications et les systèmes énergétiques distribués continuent de créer des opportunités pour les solutions de protection contre les surtensions dans toute la région.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait une part de 4,6%, soutenue par l’expansion commerciale dans des secteurs tels que le pétrole et le gaz, la construction, l’hôtellerie et les services publics. Des pays comme les Émirats arabes unis, l’Arabie saoudite, l’Afrique du Sud et le Qatar investissent dans des systèmes électriques modernes, des bâtiments intelligents et l’automatisation industrielle nécessitant une protection fiable contre les surtensions. La forte exposition aux événements de foudre dans certaines parties de l’Afrique et l’instabilité du réseau dans les régions en développement accélèrent encore l’adoption. Bien que la maturité du marché varie, l’augmentation des dépenses en infrastructures, le déploiement croissant de systèmes de contrôle électronique et les améliorations réglementaires renforcent la demande pour des technologies de protection contre les surtensions de qualité commerciale.

Segmentations du marché :

Par Technologie :

Par Puissance nominale :

- > 50 kA à 100 kA

- ≤ 50 kA

- > 100 kA à 150 kA

- > 150 kA

Par Géographie :

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des dispositifs de protection contre les surtensions commerciales de contrôle de puissance comprend des acteurs majeurs tels que Schneider Electric, ABB, Belkin, Eaton, Emerson Electric, Hubbell, Intermatic, JMV, Legrand, et Littelfuse. Ces entreprises renforcent leur position sur le marché en élargissant leurs portefeuilles de produits, en améliorant la performance de protection contre les surtensions et en intégrant des capacités de surveillance intelligente dans les systèmes de qualité commerciale. Les fournisseurs se concentrent sur le développement de solutions à haute capacité, modulaires et conformes aux normes UL qui répondent à la demande croissante dans les bâtiments commerciaux, les centres de données et les installations industrielles. Les initiatives stratégiques, y compris les mises à niveau technologiques, les partenariats avec les entrepreneurs en électricité et les investissements dans le diagnostic numérique, permettent aux fournisseurs de se différencier dans un marché saturé. L’innovation continue dans les technologies de protection contre les surtensions de Type 1, Type 2 et à haute kA soutient davantage la compétitivité à long terme, tandis que l’expansion mondiale et les réseaux de service après-vente renforcent la fidélisation des clients.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs

- Intermatic

- Belkin

- Legrand

- Eaton

- Hubbell

- JMV

- Littelfuse

- Schneider Electric

- ABB

- Emerson Electric

Développements récents

- En octobre 2025, Schneider Electric a lancé un nouveau dispositif de protection contre les surtensions “plug-and-play” pour les applications commerciales.

- En avril 2025, Eaton a acquis Fibrebond, un fournisseur d’infrastructures électriques et de centres de données modulaires, renforçant ainsi la capacité d’Eaton à fournir des solutions de distribution d’énergie et de protection contre les surtensions conçues sur mesure.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la technologie, la puissance nominale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché croîtra régulièrement à mesure que les installations commerciales augmentent leurs investissements dans la sécurité électrique et la protection des équipements.

- La demande augmentera avec l’expansion des centres de données, des systèmes d’automatisation et des infrastructures commerciales intelligentes.

- L’adoption de la protection contre les surtensions se renforcera à mesure que l’instabilité du réseau et les événements transitoires deviendront plus fréquents.

- Les dispositifs de protection contre les surtensions intelligents avec surveillance en temps réel seront plus largement acceptés sur les grands sites commerciaux.

- Les solutions à haute capacité connaîtront une forte adoption dans les environnements industriels et utilitaires nécessitant une protection avancée.

- La conformité réglementaire et les normes de sécurité continueront à pousser les bâtiments commerciaux vers des architectures de surtension à plusieurs niveaux.

- L’intégration de l’IoT et des diagnostics numériques améliorera la maintenance prédictive et la fiabilité opérationnelle.

- Les fabricants se concentreront sur des conceptions modulaires et évolutives pour soutenir des applications commerciales personnalisées.

- Les régions émergentes adopteront plus rapidement la protection contre les surtensions en raison de la modernisation des infrastructures et de la sensibilisation croissante.

- Les objectifs de durabilité et les améliorations des bâtiments écoénergétiques renforceront l’expansion à long terme du marché.