Aperçu du marché :

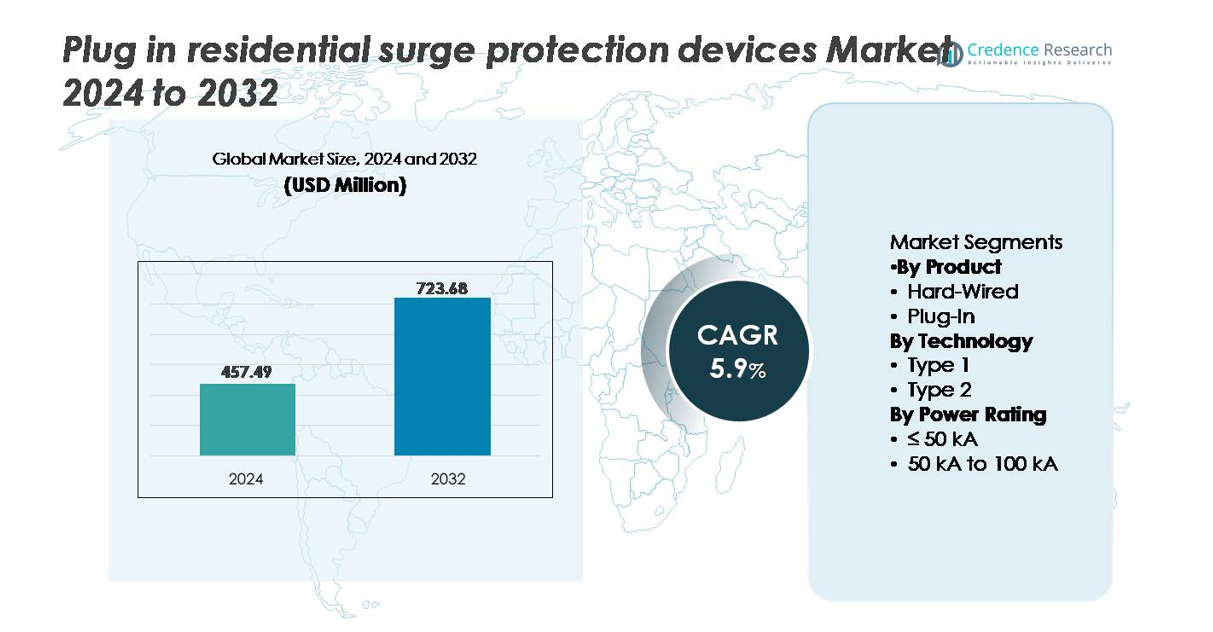

Le marché des dispositifs de protection contre les surtensions résidentiels enfichables était évalué à 457,49 millions USD en 2024 et devrait atteindre 723,68 millions USD d’ici 2032, enregistrant un TCAC de 5,9 % pendant la période de prévision (2025-2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Dispositifs de Protection Contre les Surtensions Résidentiels Enfichables 2024 |

457,49 millions USD |

| Marché des Dispositifs de Protection Contre les Surtensions Résidentiels Enfichables, TCAC |

5,9% |

| Taille du Marché des Dispositifs de Protection Contre les Surtensions Résidentiels Enfichables 2032 |

723,68 millions USD |

Le marché des dispositifs de protection contre les surtensions résidentiels enfichables est influencé par des acteurs clés tels que Honeywell International, Eaton, Hubbell, Belkin, Legrand, ABB et Havells, chacun rivalisant sur les certifications de sécurité des produits, les configurations de prises, les fonctionnalités de surveillance intelligente et la force de distribution. L’Amérique du Nord domine le marché mondial avec environ 32 % de part, stimulée par une adoption élevée des appareils électroniques domestiques et des normes de conformité réglementaire strictes. L’Europe et l’Asie-Pacifique suivent de près, soutenues par l’électrification résidentielle croissante et l’expansion de l’utilisation des appareils intelligents. Les entreprises leaders se concentrent de plus en plus sur des solutions de protection compactes et multi-appareils intégrées avec des indicateurs de défaut visuels et une protection thermique au niveau des composants pour répondre aux exigences évolutives de continuité de l’alimentation résidentielle.

Perspectives du marché :

- Le marché des dispositifs de protection contre les surtensions résidentiels enfichables était évalué à 457,49 millions USD en 2024 et devrait atteindre 723,68 millions USD d’ici 2032, enregistrant un TCAC de 5,9 % pendant la période de prévision.

- La croissance du marché est stimulée par l’adoption croissante des appareils ménagers intelligents, l’augmentation des perturbations du réseau et la nécessité de protéger les appareils électroniques de grande valeur contre les fluctuations de tension et les surtensions transitoires.

- Les tendances clés incluent le passage à des conceptions compactes à prises multiples, des fonctionnalités de surveillance activées par l’IoT et une pénétration croissante de la vente au détail en ligne accélérant les décisions d’achat.

- La concurrence s’intensifie alors que les acteurs mondiaux innovent sur les certifications de sécurité, les technologies de déconnexion thermique et les indicateurs de cycle de vie, tandis que les importations non certifiées à bas coût créent une pression sur les prix.

- L’Amérique du Nord est en tête avec une part d’environ 32 %, suivie par l’Asie-Pacifique (~29 %) et l’Europe (~27 %), tandis que le segment enfichable domine l’adoption des produits, et la puissance nominale ≤50 kA détient la plus grande part de segment en raison de son accessibilité et de sa pertinence pour les exigences résidentielles standard.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Produit

Le segment des prises détient la part de marché dominante dans les dispositifs de protection contre les surtensions résidentiels, grâce à son installation conviviale pour les rénovations et à sa moindre dépendance aux modifications d’infrastructure. Les propriétaires préfèrent de plus en plus les solutions plug-in pour leur facilité de remplacement, leur portabilité et leur compatibilité avec les appareils électroniques grand public et les appareils domestiques intelligents. À l’inverse, les systèmes câblés restent essentiels pour la protection électrique de toute la maison, mais nécessitent une installation professionnelle, limitant l’adoption parmi les résidences locatives et multi-logements. L’augmentation de la location urbaine mondiale et la demande de protection au niveau des appareils renforcent encore le segment des prises comme la catégorie d’adoption leader sur les marchés de la protection contre les surtensions résidentielles.

- Par exemple, le parasurtenseur à 12 prises de Belkin (modèle BE112230-08) offre une capacité d’absorption d’énergie certifiée de 3 940 joules et prend en charge un courant de pointe maximal de 75 000 A (ampères), permettant la protection des systèmes de bureau à domicile, des centres de divertissement et des appareils connectés sans intervention au niveau du panneau.

Par Technologie

Les dispositifs de protection contre les surtensions de type 2 représentent le sous-segment dominant, principalement en raison de leur adéquation pour la protection au point d’utilisation et leur intégration avec les panneaux de distribution intérieurs. Leur capacité à protéger contre l’énergie résiduelle des éclairs, les surtensions de commutation et les événements d’instabilité du réseau les positionne comme la solution préférée dans les foyers modernes utilisant des équipements électroniques sensibles. Les dispositifs de type 1 sont essentiels pour la défense contre les surtensions externes aux entrées de service mais manquent de flexibilité et de protection ciblée au niveau des appareils, de plus en plus recherchées par les propriétaires. La montée de l’automatisation domestique et des appareils connectés accélère la demande pour les SPD de type 2.

Par Puissance Nominale

Le segment ≤ 50 kA détient la plus grande part de marché, soutenu par un déploiement généralisé dans les environnements résidentiels standard avec un risque de surtension modéré et une complexité d’infrastructure électrique moindre. Cette classe de puissance répond aux besoins de la plupart des foyers tout en offrant un rapport coût-efficacité et des formats compacts adaptés aux conceptions plug-in et modulaires. Le segment de 50 kA à 100 kA s’adresse aux résidences nécessitant une protection de capacité supérieure, y compris les grandes maisons intelligentes et les propriétés dans les régions sujettes aux éclairs. Cependant, les coûts élevés et la sensibilisation limitée des installateurs maintiennent ≤ 50 kA comme la catégorie d’adoption dominante dans la protection contre les surtensions résidentielles.

- Par exemple, le dispositif Eaton CHSPT2SURGE de type 2 offre une capacité de courant de surtension maximale de 36 000 A (36 kA) par phase. Il dispose d’une suppression basée sur MOV avec technologie de déconnexion thermique, permettant une protection robuste pour les appareils intelligents et les systèmes CVC.

Principaux Facteurs de Croissance :

Expansion Rapide des Écosystèmes de Maisons Intelligentes et Augmentation de la Densité des Appareils Électroniques

La prolifération des maisons intelligentes et des appareils connectés constitue un moteur de croissance majeur pour les dispositifs de protection contre les surtensions résidentiels plug-in. L’adoption accrue des téléviseurs intelligents, des hubs d’automatisation domestique, des consoles de jeux, des réseaux de sécurité, des chargeurs de VE et des systèmes d’éclairage basés sur l’IoT augmente la sensibilité de l’infrastructure électrique domestique aux événements de surtension transitoire. Une densité d’appareils plus élevée par foyer augmente le risque financier et opérationnel associé aux pannes induites par les surtensions, en particulier car les composants riches en semi-conducteurs possèdent une tolérance de tension plus faible. Les consommateurs prennent de plus en plus conscience de la prévention des temps d’arrêt coûteux, des pertes de données et des réparations d’équipements grâce à la protection contre les surtensions au point d’utilisation plutôt que de compter uniquement sur les systèmes de toute la maison. De plus, les maisons numériques par abonnement et les appareils intégrés au cloud amplifient le besoin de continuité et de protection de l’alimentation ininterrompue. À mesure que l’électrification résidentielle et l’adoption des maisons intelligentes s’accélèrent, les SPD plug-in offrent une solution rentable et installable par l’utilisateur qui s’aligne avec les environnements de vie électroniques modernes.

- Par exemple, la plateforme SmartThings de Samsung avait atteint plus de 350 millions d’utilisateurs dans le monde en août 2024, et se connecte à plus de 1 milliard d’appareils et d’électroménagers Samsung Galaxy, intensifiant le besoin général de protection contre les surtensions au niveau des appareils alors que les foyers évoluent vers des environnements de services numériques.

Augmentation de la Fréquence des Perturbations du Réseau et de l’Instabilité Électrique Induite par le Climat

Les conditions météorologiques imprévisibles, l’activité accrue des éclairs et les infrastructures électriques vieillissantes contribuent à l’augmentation des perturbations du réseau, créant des conditions favorables à l’adoption de dispositifs de protection contre les surtensions. Les fluctuations de tension résultant des pannes liées aux tempêtes, des surcharges du réseau et des surtensions de commutation ont un impact significatif sur les appareils électroniques domestiques et les systèmes de sécurité. Les SPD enfichables atténuent l’exposition aux transitoires de tension imprévisibles qui accompagnent de plus en plus les événements climatiques extrêmes, y compris les pics de demande d’énergie dus aux vagues de chaleur, les perturbations des tempêtes hivernales et l’instabilité saisonnière du réseau. Dans les régions avec des réseaux de transmission hérités, les surtensions électriques se produisent plus fréquemment en raison des charges fluctuantes et des protections de circuit obsolètes. Les gouvernements et les services publics investissent dans la modernisation, mais les délais prolongés de remplacement soutiennent la demande de solutions de surtension enfichables comme mesure de protection immédiate. L’urgence de protéger les appareils ménagers, de réduire les réclamations d’assurance et d’assurer la résilience opérationnelle sous-tend l’adoption soutenue des SPD sur les marchés résidentiels.

- Par exemple, Vaisala a enregistré plus de 242 millions d’événements de foudre à travers les États-Unis en 2023, intensifiant la demande de mitigation des surtensions au niveau des appareils dans les environnements résidentiels.

Préférence Croissante des Consommateurs pour des Solutions de Protection Abordables et Adaptées à la Rénovation

Le passage à des solutions de protection électrique flexibles, évolutives et rentables stimule la demande pour les dispositifs de protection contre les surtensions enfichables. Contrairement aux systèmes câblés traditionnels nécessitant le soutien d’un électricien, les SPD enfichables permettent une installation immédiate, un remplacement sûr et une portabilité entre les appareils, séduisant les propriétaires, les locataires et les unités multifamiliales. Leur compétitivité en termes de prix par rapport aux panneaux de surtension pour toute la maison les rend attrayants pour les consommateurs soucieux de leur budget recherchant une protection spécifique aux appareils. De plus, l’augmentation des activités de rénovation domiciliaire et des achats d’appareils numériques après-vente prolonge les cycles de remplacement des DP, soutenant davantage la croissance des SPD. Une sensibilisation accrue à travers les canaux de vente au détail, les plateformes de commerce électronique et les ventes groupées avec des appareils électroniques augmente les taux d’adoption. Alors que les consommateurs privilégient une protection sans tracas sans changements d’infrastructure, les SPD enfichables continuent de bénéficier d’un positionnement favorable en tant que solution de mitigation des surtensions la plus accessible dans les environnements résidentiels.

Tendances et Opportunités Clés :

Intégration de la Surveillance IoT et de la Capacité de Maintenance Prédictive

La transition vers des dispositifs de protection contre les surtensions enfichables intelligents présente une opportunité transformatrice pour les fabricants. L’intégration de capteurs, de diagnostics en temps réel et de capacités de notification mobile permet une maintenance prédictive et une atténuation des risques avant qu’une défaillance de l’appareil ne se produise. Les SPD compatibles IoT peuvent enregistrer les événements de surtension, suivre la dégradation des composants et alerter les utilisateurs lorsque les seuils de remplacement sont atteints, améliorant les résultats en matière de sécurité et réduisant les temps d’arrêt des appareils. Alors que les propriétaires adoptent des tableaux de bord énergétiques et des applications de gestion domestique, les SPD enfichables qui s’intègrent via Wi-Fi ou Bluetooth génèrent une valeur ajoutée. Les analyses de surtension basées sur les données permettent également des modèles d’abonnement pour les services de surveillance et de garantie. Cette tendance déplace les fabricants des ventes de matériel uniquement vers des plateformes d’engagement sur le cycle de vie, débloquant des flux de revenus récurrents sur les marchés de la sécurité électrique résidentielle.

- Par exemple, le système Wiser Energy de Schneider Electric peut surveiller la consommation d’énergie en temps réel et détecter les anomalies grâce à l’IA et aux signatures de charge basées sur l’apprentissage automatique (souvent en utilisant la version intégrée de l’application Sense de Square D), offrant aux utilisateurs des alertes proactives pour aider à protéger les équipements sensibles et optimiser l’utilisation de l’énergie.

Adoption Croissante Grâce à l’Expansion du Commerce de Détail et à la Distribution en E-Commerce

L’augmentation de la disponibilité des SPD plug-in sur les plateformes de vente au détail, tant en ligne qu’hors ligne, crée une forte opportunité pour une pénétration plus large du marché. Le commerce électronique permet une éducation directe des consommateurs, des décisions d’achat plus rapides et une sélection de produits basée sur la comparaison, essentielle pour une catégorie qui bénéficie d’une adoption basée sur la sensibilisation. L’expansion du commerce de détail s’aligne également avec les achats de dernière minute effectués par les consommateurs lors de mises à niveau ou de remplacements d’appareils. Les fabricants qui tirent parti de la visibilité de la marque à travers les magasins d’électronique grand public, les chaînes de bricolage et les vitrines numériques atteignent une évolutivité accrue du marché, en particulier parmi les jeunes acheteurs axés sur la technologie. L’association des SPD plug-in avec des appareils électroménagers, des consoles de jeux et des équipements de bureau à domicile améliore également les opportunités de vente croisée, stimulant l’adoption de la protection spécifique aux appareils.

- Par exemple, les parasurtenseurs sont une catégorie de produits très demandée et essentielle sur le marché américain d’Amazon, démontrant l’ampleur significative à laquelle les canaux numériques influencent l’adoption et l’achat d’électronique grand public et d’accessoires de sécurité.

Principaux Défis

Faible Sensibilisation des Consommateurs et Idées Fausses sur les Risques de Surtension

Un défi important pour le marché des dispositifs de protection contre les surtensions résidentiels plug-in réside dans la faible sensibilisation aux dommages liés aux surtensions et les idées fausses selon lesquelles les multiprises de base offrent une protection adéquate. De nombreux propriétaires sous-estiment les petites surtensions répétitives qui dégradent progressivement les appareils électroniques au fil du temps plutôt que de provoquer une défaillance immédiate. La complexité perçue entourant la protection électrique dissuade davantage l’adoption, car les consommateurs peuvent ne pas clairement distinguer entre les parasurtenseurs, les stabilisateurs de tension et les systèmes UPS. Le manque de normalisation de l’étiquetage et de clarté des performances contribue à l’hésitation à l’achat. Surmonter ces obstacles nécessite des campagnes d’éducation plus fortes, une communication améliorée sur l’emballage et un soutien consultatif piloté par les détaillants pour convertir la sensibilisation en demande.

Sensibilité aux Prix et Concurrence des Importations Non Certifiées à Bas Coût

La sensibilité aux prix dans les marchés émergents et la présence de parasurtenseurs non certifiés à bas coût créent un défi pour les SPD plug-in premium et certifiés pour la sécurité. Les importations non réglementées manquent souvent de conformité aux normes de sécurité et de performance mais attirent les acheteurs en raison de prix plus bas. Cela sape la perception de la valeur des produits certifiés équipés de composants mieux notés, de protection thermique et de technologie de suppression avancée. Les fabricants font face à des pressions de coûts supplémentaires en raison des exigences en matière de matériaux, de semi-conducteurs et de conformité réglementaire. Renforcer l’application, promouvoir les certifications de qualité et se différencier sur la durabilité et l’assurance du cycle de vie restent essentiels pour surmonter la concurrence axée sur les prix et maintenir la confiance dans les solutions de protection contre les surtensions premium.

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord détient environ 32 % de part de marché, stimulée par une forte pénétration des appareils électroniques domestiques, une infrastructure électrique avancée et une adoption précoce des technologies de maison intelligente. Les perturbations fréquentes du réseau causées par les tempêtes, le vieillissement des réseaux de transmission et l’augmentation des taux d’installation de bornes de recharge pour véhicules électriques augmentent la demande de dispositifs de protection contre les surtensions résidentiels. Les États-Unis dominent la consommation grâce à une forte distribution au détail, des incitations d’assurance et une sensibilisation des consommateurs aux risques de surtension. Le déploiement croissant de postes de travail à distance et de bureaux à domicile continue de stimuler les besoins en protection ponctuelle. L’accent réglementaire sur les normes de sécurité des appareils et les solutions de protection certifiées renforce encore la croissance du marché dans la région.

Europe

L’Europe représente près de 27 % de part de marché, soutenue par les réformes de transition énergétique, l’électrification des bâtiments résidentiels et le déploiement croissant de pompes à chaleur, d’onduleurs solaires et de chargeurs pour véhicules électriques dans les foyers. La transition vers une infrastructure Net-Zero et l’adoption d’appareils numériques en Allemagne, au Royaume-Uni et dans les pays nordiques augmentent l’exposition aux surtensions électriques et aux harmoniques. Les directives de sécurité de l’UE et l’utilisation généralisée de produits certifiés CE renforcent l’adoption structurée du marché. De plus, l’accent mis par les consommateurs sur la durabilité favorise les dispositifs de protection contre les surtensions compacts et économes en énergie. Le remplacement du parc immobilier ancien en Europe occidentale accélère les installations de protection contre les surtensions basées sur la rénovation, créant une opportunité de marché durable.

Asie-Pacifique

L’Asie-Pacifique représente environ 29 % de part de marché, émergeant comme une région en pleine expansion en raison de l’urbanisation, de la croissance démographique et de la hausse de la possession d’appareils électroniques grand public. L’expansion des ménages de classe moyenne, des appareils d’apprentissage numérique et des mises à niveau des appareils électroménagers alimentent la demande de solutions de protection contre les surtensions. Des pays comme la Chine, le Japon, la Corée du Sud et l’Inde connaissent une instabilité croissante de l’alimentation électrique due à l’industrialisation rapide et aux événements climatiques extrêmes, ce qui incite à l’adoption de dispositifs de protection contre les surtensions enfichables comme protection préventive. La pénétration du commerce électronique accélère considérablement la visibilité des produits et les prix compétitifs. Les programmes de villes intelligentes dirigés par le gouvernement soutiennent en outre la croissance à long terme, positionnant l’Asie-Pacifique comme une destination clé pour les fabricants ciblant une demande axée sur l’échelle.

Amérique latine

L’Amérique latine représente environ 6 % de part de marché, stimulée par la modernisation progressive des systèmes électriques résidentiels au Brésil, au Mexique et en Argentine. La région fait face à des défis persistants liés à la fiabilité fluctuante du réseau, à l’instabilité de la tension et aux fréquentes coupures de courant qui augmentent le besoin des consommateurs pour une protection contre les surtensions au niveau des appareils. La compétitivité des coûts reste un facteur d’achat critique, les dispositifs de protection contre les surtensions enfichables étant préférés aux solutions pour toute la maison en raison de leur abordabilité et de leur facilité d’installation. La croissance est en outre soutenue par l’adoption croissante des appareils électroniques domestiques et des petits bureaux. Cependant, la sensibilisation limitée des consommateurs et la présence d’importations à bas coût ont un impact modéré sur la pénétration des produits haut de gamme.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient près de 6 % de part de marché, façonnée par l’expansion de la construction résidentielle, l’augmentation des taux d’électrification et la présence croissante de foyers connectés numériquement. Les pays du Golfe investissent massivement dans les infrastructures intelligentes, augmentant la demande de dispositifs de protection contre les surtensions enfichables pour protéger les systèmes d’automatisation domestique et les appareils sensibles. L’Afrique montre un potentiel émergent à mesure que les projets d’expansion du réseau avancent l’électrification, bien que la sensibilité aux prix influence l’adoption. Les vagues de chaleur extrêmes et les fluctuations de charge du réseau intensifient les occurrences de surtensions, augmentant la sensibilisation aux besoins de protection. La croissance du marché reste progressive mais stable, soutenue par l’expansion du commerce de détail et le remplacement des accessoires électriques non réglementés par des dispositifs de protection certifiés.

Segmentation du marché :

Par produit

Par technologie

Par puissance nominale

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché des dispositifs de protection contre les surtensions résidentiels branchés est caractérisé par la présence de fabricants mondiaux d’équipements électriques, de marques régionales et de fournisseurs spécialisés d’accessoires électroniques grand public. Les entreprises rivalisent par l’innovation dans les formats compacts, les configurations multi-prises, les mécanismes de sécurité de déconnexion thermique et les indicateurs intégrés pour l’état de fin de vie et la notification d’événements de surtension. La domination des canaux de vente au détail et la pénétration du commerce électronique influencent significativement le positionnement des marques, les consommateurs s’appuyant de plus en plus sur les comparaisons de produits numériques et les évaluations pour guider leurs décisions d’achat. Les partenariats stratégiques avec les fabricants d’appareils et les offres groupées renforcent la visibilité sur le marché, tandis que la conformité réglementaire et les certifications telles que UL, RoHS et CE restent des différenciateurs critiques. Les avancées continues dans les composants de protection à base de semi-conducteurs et la surveillance activée par l’IoT créent des opportunités pour la segmentation de produits premium. Cependant, la concurrence des importations à bas coût et non certifiées remet en question la perception des prix et de la qualité, incitant les acteurs établis à se concentrer sur la durabilité, l’assurance de garantie et les campagnes éducatives pour renforcer les propositions de valeur dans les solutions de sécurité résidentielle et de continuité de l’alimentation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

Développements récents :

- En octobre 2025, Delta a dévoilé une architecture HVDC de 800 V pour les centres de données IA qui améliore l’efficacité de plus de 4 % et intègre des SPD de haute capacité pour la protection au niveau des racks.

- En mai 2024, Phoenix Contact a élargi son réseau de production au marché nord-américain en établissant Phoenix Contact Production S.A. de C.V. au Mexique. La nouvelle installation de 20 000 m² à Querétaro vise à commencer la production d’ici la fin de 2025, employant environ 700 personnes d’ici 2032.

- En février 2024, ABB a annoncé l’acquisition de SEAM Group. Cette acquisition stratégique est destinée à renforcer le portefeuille d’électrification d’ABB dans les services de conseil en sécurité électrique, énergies renouvelables et gestion d’actifs. Avec cette acquisition, ABB vise à répondre à la demande croissante de modernisation et d’optimisation des actifs pour des opérations plus sûres, plus intelligentes et plus durables.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Produit, Technologie, Puissance nominale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande pour des dispositifs de protection contre les surtensions résidentiels enfichables augmentera à mesure que les foyers continueront d’intégrer des appareils intelligents et des systèmes d’automatisation.

- Les SPD compatibles IoT avec diagnostics en temps réel et notifications d’événements de surtension seront adoptés par le grand public.

- Les fabricants introduiront des conceptions de protection compactes et multi-appareils optimisées pour les bureaux à domicile et les centres de divertissement.

- Les canaux de vente au détail et de commerce électronique stimuleront une concurrence plus forte entre les marques et des cycles de remplacement de produits plus rapides.

- La croissance des installations de recharge à domicile pour véhicules électriques créera de nouveaux cas d’utilisation pour les solutions de protection contre les surtensions enfichables.

- La certification de sécurité et la conformité réglementaire deviendront des différenciateurs plus forts dans les décisions d’achat.

- Les fonctionnalités de maintenance prédictive évolueront, permettant des alertes de fin de vie et des recommandations de remplacement basées sur les données.

- Les campagnes de sensibilisation des consommateurs accéléreront l’adoption sur les marchés émergents avec une augmentation de la possession d’appareils électroniques.

- L’intégration avec les tableaux de bord de gestion de l’énergie améliorera la visibilité des événements de qualité de l’alimentation domestique.

- Les SPD haut de gamme offrant une durée de vie plus longue et des capacités de gestion des surtensions plus élevées élargiront l’adoption dans les régions à haut risque.