Aperçu du marché

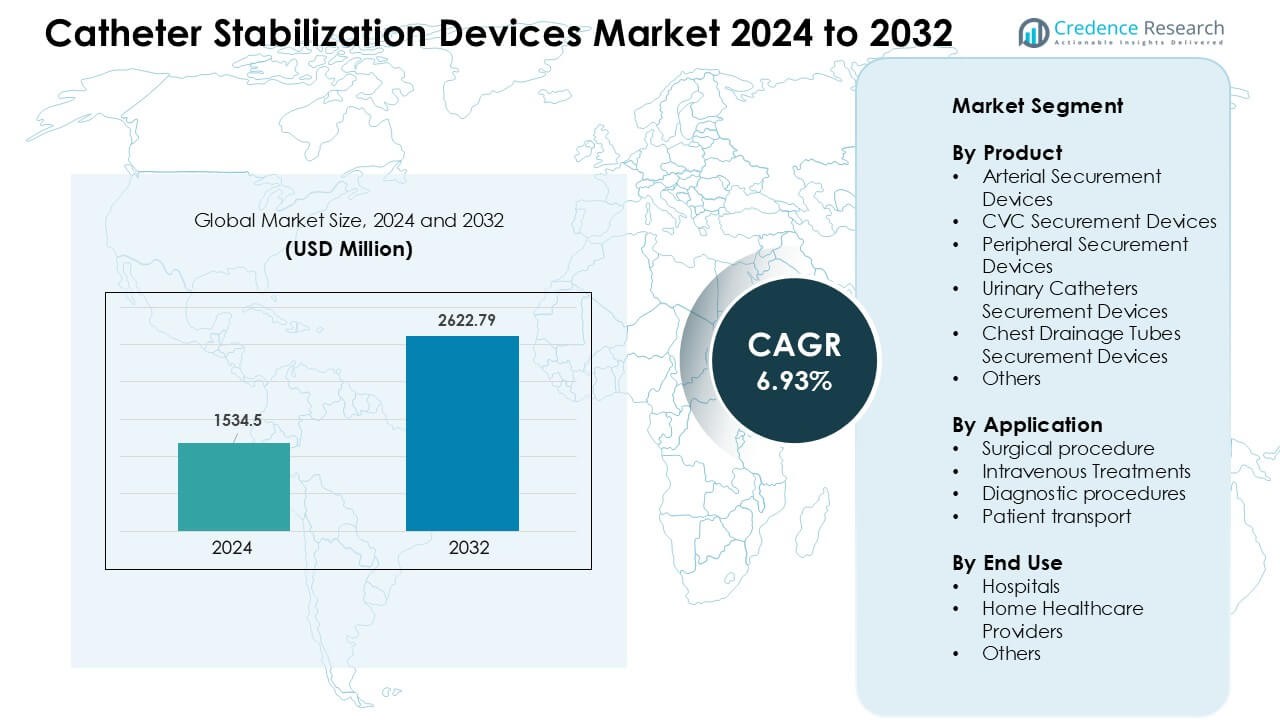

Le marché des dispositifs de stabilisation des cathéters était évalué à 1534,5 millions USD en 2024 et devrait atteindre 2622,79 millions USD d’ici 2032, avec un TCAC de 6,93 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Dispositifs de Stabilisation des Cathéters 2024 |

1534,5 millions USD |

| Marché des Dispositifs de Stabilisation des Cathéters, TCAC |

6,93 % |

| Taille du Marché des Dispositifs de Stabilisation des Cathéters 2032 |

2622,79 millions USD |

Le marché des dispositifs de stabilisation des cathéters est animé par des acteurs clés tels que Convatec Inc., TIDI Products LLC, Baxter, VYGON, B. Braun Medical Inc., DeRoyal Industries Inc., Zibo Qichuang Medical Products Co., Ltd., Merit Medical Systems, Dale Medical Products Inc., et 3M. Ces entreprises rivalisent grâce à des technologies adhésives avancées, des matériaux de fixation respectueux de la peau et une adoption clinique plus large dans les hôpitaux et les soins à domicile. L’innovation produit se concentre sur la réduction du déplacement des lignes et le soutien des objectifs de prévention des infections. L’Amérique du Nord a dominé le marché en 2024 avec une part de 38 %, soutenue par une infrastructure de santé solide, des volumes élevés de thérapie par perfusion et une utilisation précoce des dispositifs de fixation conçus.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des dispositifs de stabilisation des cathéters était évalué à 5 millions USD en 2024 et devrait atteindre 2622,79 millions USD d’ici 2032, avec un TCAC de 6,93 %.

- La demande augmente en raison de volumes plus élevés de thérapie par perfusion, d’un traitement accru des maladies chroniques et de normes de prévention des infections plus strictes ; les dispositifs de fixation périphériques détenaient environ 41 % de part en 2024.

- L’utilisation croissante d’adhésifs respectueux de la peau, le soutien des cathéters à durée prolongée et l’adoption croissante des perfusions à domicile façonnent les principales tendances dans les systèmes de santé développés et émergents.

- Les acteurs clés tels que Convatec, Baxter, 3M, B. Braun, Merit Medical Systems et VYGON se développent grâce à l’innovation produit, à une formation renforcée des cliniciens et à des réseaux de chaîne d’approvisionnement plus larges ; la concurrence reste modérée avec des mises à jour de produits régulières.

- L’Amérique du Nord a dominé le marché avec une part de 38 % en 2024, suivie par l’Europe à 29 % et l’Asie-Pacifique à 23 % ; les hôpitaux représentaient 58 % de la part totale d’utilisation finale, soutenus par des protocoles cliniques stricts et un taux de rotation élevé des patients.

Analyse de la segmentation du marché :

Par Produit

Les dispositifs de fixation périphériques ont détenu la part dominante en 2024 avec environ 41 % du marché des dispositifs de stabilisation des cathéters. Les hôpitaux ont largement utilisé ces dispositifs car les lignes IV périphériques sont les points d’accès les plus courants dans les soins aigus et chroniques. La forte demande provenait de l’augmentation des procédures de perfusion, des taux de remplacement d’appareils plus élevés et d’un accent croissant sur le contrôle des infections. Les dispositifs de fixation artériels et CVC ont également connu une utilisation régulière en raison de l’augmentation des admissions en soins intensifs. Les dispositifs de fixation des cathéters urinaires et des drains thoraciques ont gagné en popularité à mesure que les cliniciens ont donné la priorité à la réduction des traumatismes cutanés et à l’amélioration de la mobilité des patients.

- Par exemple, de nombreux fournisseurs de dispositifs de fixation rapportent que les stabilisateurs de cathéter périphérique restent le produit « de base » : car les insertions de cathéter périphérique surpassent de loin les placements de ligne centrale dans les services généraux. Un rapport de marché indique que les dispositifs de fixation périphérique à eux seuls ont capturé environ 37,82 % des revenus mondiaux des dispositifs de fixation en 2024, reflétant la fréquence des thérapies IV à court terme dans les services hospitaliers.

Par Application

Les traitements intraveineux ont représenté la part principale en 2024 avec près de 46 % du marché des dispositifs de stabilisation de cathéter. La croissance est venue de volumes plus élevés de thérapie par perfusion dans les soins d’urgence, d’oncologie et de maladies chroniques. La demande a augmenté alors que les équipes de soins visaient à réduire les déplacements, à sécuriser les lignes d’accès pour de plus longues durées et à prévenir la phlébite. Les procédures chirurgicales ont également soutenu l’adoption en raison de l’augmentation du placement de cathéter périopératoire. Les procédures de diagnostic et le transport des patients ont ajouté une demande supplémentaire où la fixation stable des lignes a aidé à maintenir la sécurité et à réduire les réinsertions répétées.

- Par exemple, l’utilisation croissante des traitements par perfusion en ambulatoire, des insertions IV en service d’urgence et des séances de thérapie à court terme a maintenu une demande constante pour les dispositifs de fixation ; de nombreux hôpitaux et cliniques utilisent désormais régulièrement des stabilisateurs de fixation plutôt que du simple ruban adhésif ou des bandages, en particulier pour l’accès intraveineux.

Par Utilisation Finale

Les hôpitaux ont dominé le marché en 2024 avec environ 58 % de part, motivés par un taux de rotation élevé des patients, des procédures complexes et des normes strictes de prévention des infections. Ces établissements comptaient sur les dispositifs de fixation pour réduire les échecs de ligne, diminuer les cas de retrait accidentel et améliorer le flux de travail dans les services critiques et généraux. Les prestataires de soins à domicile ont élargi leur utilisation à mesure que de plus en plus de patients recevaient une thérapie IV à long terme à domicile, augmentant le besoin d’une gestion plus sûre des cathéters. D’autres utilisateurs finaux, y compris les centres ambulatoires, ont contribué par l’augmentation des volumes de perfusion en ambulatoire et de chirurgie mineure.

Principaux moteurs de croissance :

Augmentation des volumes de thérapie par perfusion

Les besoins croissants en thérapie par perfusion stimulent une forte demande pour les dispositifs de stabilisation de cathéter dans les hôpitaux et les centres ambulatoires. Les maladies chroniques telles que le cancer, les maladies rénales et les troubles auto-immuns nécessitent un accès IV fréquent, ce qui augmente le besoin d’une pose sécurisée de cathéter. Les équipes de soins visent à réduire les déplacements et les échecs de ligne car ces problèmes entraînent des procédures supplémentaires et des risques d’infection plus élevés. L’augmentation des admissions d’urgence pousse également à l’utilisation de dispositifs de fixation à mesure que la délivrance rapide de médicaments devient courante. À mesure que les soins par perfusion s’étendent aux milieux domestiques, les soignants préfèrent les outils de stabilisation qui soutiennent une utilisation à long terme plus sûre. L’augmentation globale de la fréquence des thérapies IV continue de pousser les hôpitaux et les prestataires de soins à domicile à adopter des solutions de fixation plus fiables.

- Par exemple, la demande mondiale de dispositifs de thérapie par perfusion augmente à mesure que les maladies chroniques augmentent : une revue de marché note que l’augmentation des conditions chroniques telles que le cancer, les maladies cardiovasculaires et les troubles auto-immuns stimule considérablement la demande de thérapie par perfusion dans le monde entier.

Accent croissant sur la prévention des infections

Les programmes de contrôle des infections encouragent une adoption plus large des dispositifs de stabilisation des cathéters pour réduire les complications liées au mouvement des cathéters. Une meilleure fixation aide à limiter les infections sanguines liées aux cathéters, qui restent une préoccupation majeure dans les soins intensifs et les services généraux. Les régulateurs de la santé promeuvent des normes qui récompensent les taux d’infection plus bas, incitant les prestataires à améliorer la gestion des lignes. Les dispositifs de stabilisation soutiennent cet objectif en réduisant les traumatismes cutanés et en diminuant les changements de pansements. De nombreux cliniciens préfèrent la fixation conçue plutôt que le ruban adhésif car elle offre une tenue plus forte et une performance plus constante. À mesure que les règles mondiales de prévention des infections se renforcent, les dispositifs de fixation continuent de gagner en priorité dans des départements à haut risque tels que l’oncologie, la chirurgie et les soins d’urgence.

- Par exemple, dans une méta-analyse de 35 essais contrôlés randomisés couvrant 8 494 patients, les chercheurs ont conclu que les dispositifs de fixation sans suture (et les pansements antimicrobiens/impregnés) figuraient parmi les stratégies associées aux taux les plus bas d’échec de cathéter et d’infections sanguines liées aux cathéters par 1 000 jours de cathéter.

Transition vers les soins à domicile et en ambulatoire

De plus en plus de patients reçoivent maintenant une thérapie IV en dehors des hôpitaux, ce qui augmente le besoin de dispositifs de stabilisation des cathéters plus sûrs et plus conviviaux. Les infirmières à domicile comptent sur des systèmes de fixation qui réduisent les retraits non planifiés et soutiennent des temps de séjour plus longs des cathéters. Les centres de perfusion ambulatoires connaissent également une croissance en raison de la demande croissante pour le traitement des maladies chroniques et des soins rentables. Les dispositifs de stabilisation aident ces établissements à maintenir des procédures fluides et à réduire les insertions répétées. Les patients et les familles préfèrent des systèmes sécurisés qui préviennent les tirages accidentels lors des activités quotidiennes. Ce changement renforce l’expansion globale du marché alors que les pays encouragent les soins décentralisés et le traitement à domicile pour alléger la charge hospitalière.

Tendances et opportunités clés :

Adoption de conceptions avancées et respectueuses de la peau

Les fabricants se concentrent sur des matériaux plus doux et des technologies adhésives améliorées qui aident à réduire l’irritation cutanée chez les patients sensibles. Ces conceptions offrent un meilleur confort et permettent une fixation plus longue sans remplacement fréquent. De nombreuses entreprises développent des plateformes de stabilisation moulées et des adhésifs respirants qui répondent aux besoins modernes de contrôle des infections. Les hôpitaux apprécient les dispositifs qui allient une forte tenue à un traumatisme réduit, ce qui aide à réduire les taux de complications. Cette tendance soutient une expansion régulière alors que les équipes de soins recherchent des produits qui améliorent la sécurité et le confort des patients.

- Par exemple, 3M propose son dispositif de fixation de tube, qui utilise un adhésif qui fixe les cathéters et les tubes à la peau pendant jusqu’à 4 jours tout en étant explicitement conçu sans composants en plastique dur pour réduire le risque de blessure par pression et rendre le retrait doux et moins dommageable pour la peau.

Expansion des cathéters à séjour prolongé et à durée de séjour étendue

Les cathéters à durée de séjour étendue gagnent du terrain dans les soins aigus et chroniques, ce qui augmente le besoin de systèmes de fixation haute performance. Ces cathéters restent en place plus longtemps, donc les dispositifs de fixation doivent offrir une stabilité plus forte et des conceptions résistantes à l’humidité. La croissance en oncologie, en thérapie de perfusion chronique et en soins d’urgence soutient une adoption plus large. À mesure que les cathéters à usage prolongé se développent dans les établissements, la demande augmente pour des dispositifs de fixation qui maintiennent une prise constante sous le mouvement quotidien et la manipulation clinique.

- Par exemple, les données comparant les IV périphériques standard et les systèmes de cathéter à séjour prolongé (EDC) dans les services d’urgence ont montré que les EDC avaient un temps de séjour médian de 5,9 jours contre 3,8 jours pour les IV standard, montrant que les EDC offrent une durée de vie du cathéter substantiellement plus longue et fiable.

Défis clés :

Risque de dommages cutanés et d’inconfort pour le patient

Certains dispositifs de fixation peuvent provoquer des irritations cutanées ou des traumatismes adhésifs, en particulier chez les patients âgés ou à long terme. Cela limite l’adoption dans les populations sensibles et pousse les cliniciens à se tourner vers des alternatives comme les bandages ou le ruban adhésif. Les réactions cutanées augmentent les changements de pansements et augmentent les coûts globaux des soins. Ces problèmes ralentissent l’acceptation dans les milieux de soins à domicile où les soignants préfèrent des produits à faible risque. Les fabricants travaillent à améliorer les adhésifs, mais la variation des types de peau des patients reste un défi constant.

Contraintes budgétaires dans les établissements à faible revenu

Les hôpitaux dans les régions à faibles ressources choisissent souvent des méthodes basées sur le ruban adhésif moins coûteuses au lieu de dispositifs de fixation conçus. Le remboursement limité et les budgets d’exploitation serrés réduisent leur capacité à adopter des systèmes avancés. Cela ralentit la pénétration du marché dans les hôpitaux publics et les centres ruraux. Les gestionnaires des achats privilégient les fournitures essentielles, ce qui retarde l’investissement dans des outils de fixation spécialisés. Ces obstacles limitent la croissance dans les marchés émergents, même si la demande mondiale augmente dans les régions à revenu élevé.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part en 2024 avec environ 38 % du marché des dispositifs de stabilisation des cathéters. La région a bénéficié d’une adoption élevée de la thérapie IV avancée, de programmes de contrôle des infections solides et d’une utilisation généralisée de solutions de fixation conçues dans les hôpitaux. La demande a encore augmenté en raison de l’augmentation des cas de maladies chroniques et des volumes plus élevés de thérapie par perfusion. Les grands réseaux hospitaliers, le soutien fort au remboursement et les mises à jour réglementaires fréquentes ont également poussé les prestataires à utiliser des systèmes de fixation standardisés. Les services de perfusion à domicile se sont étendus aux États-Unis et au Canada, renforçant la demande à long terme pour des produits respectueux de la peau et stables.

Europe

L’Europe représentait près de 29 % du marché en 2024, soutenue par des normes de sécurité clinique strictes et une forte préférence pour la fixation de cathéters conçue. Les établissements de santé en Allemagne, au Royaume-Uni, en France et dans les pays nordiques ont mis l’accent sur la réduction des taux d’infection liés aux cathéters, ce qui a encouragé l’adoption de protocoles de stabilisation structurés. L’augmentation des volumes chirurgicaux et le vieillissement de la population ont accru l’utilisation des cathéters dans les milieux de soins aigus et à long terme. La région a également connu une demande croissante pour des adhésifs avancés et des dispositifs à faible traumatisme. L’expansion des cliniques de perfusion ambulatoire a amélioré l’adoption des produits à travers l’Europe occidentale et orientale.

Asie-Pacifique

L’Asie-Pacifique détenait environ 23 % de part en 2024 et est restée la région à la croissance la plus rapide en raison de grands volumes de patients, de l’expansion rapide des hôpitaux et de la sensibilisation croissante à la prévention des infections. La Chine, l’Inde, le Japon et la Corée du Sud ont augmenté les investissements dans les soins aigus et le traitement oncologique, entraînant des taux de pose de cathéters plus élevés. Les hôpitaux sont passés des méthodes basées sur le ruban adhésif à des dispositifs de fixation conçus à mesure que la formation et les directives de contrôle des infections s’amélioraient. Le fardeau croissant des maladies chroniques et la croissance des services de soins à domicile ont soutenu une adoption plus large. Les marques internationales et les fabricants régionaux ont élargi la disponibilité des produits sur les marchés en développement.

Amérique latine

L’Amérique latine a capturé près de 6 % du marché en 2024, stimulée par les besoins croissants en thérapie par perfusion et l’amélioration des normes hospitalières au Brésil, au Mexique, en Argentine et au Chili. Les établissements de santé ont élargi l’utilisation des dispositifs de fixation pour réduire le retrait accidentel des lignes et diminuer les retards de traitement. L’adoption accrue est venue des centres d’oncologie et des services d’urgence gérant des charges de patients croissantes. Cependant, les budgets limités dans les hôpitaux publics ont ralenti le déploiement généralisé. L’expansion progressive des réseaux de santé privés et des programmes de formation a continué de soutenir une pénétration régulière du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détenait environ 4 % de part en 2024, soutenue par l’amélioration des infrastructures de santé aux Émirats Arabes Unis, en Arabie Saoudite, en Afrique du Sud et en Égypte. Les hôpitaux haut de gamme ont adopté des produits de fixation avancés pour répondre aux normes mondiales de prévention des infections. La croissance provenait principalement des unités de soins intensifs et des services chirurgicaux où la stabilité des lignes est essentielle. Les contraintes budgétaires ont limité l’adoption dans plusieurs pays africains, mais l’investissement progressif dans les établissements de soins tertiaires a amélioré l’accès. Les fournisseurs internationaux ont élargi les partenariats de distribution, contribuant à sensibiliser aux pratiques sûres de gestion des cathéters.

Segmentation du marché :

Par produit

- Dispositifs de fixation artérielle

- Dispositifs de fixation CVC

- Dispositifs de fixation périphérique

- Dispositifs de fixation des cathéters urinaires

- Dispositifs de fixation des drains thoraciques

- Autres

Par application

- Procédure chirurgicale

- Traitements intraveineux

- Procédures diagnostiques

- Transport de patients

Par utilisation finale

- Hôpitaux

- Fournisseurs de soins à domicile

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des dispositifs de stabilisation des cathéters présente une forte concurrence menée par des entreprises telles que Convatec Inc., TIDI Products LLC, Baxter, VYGON, B. Braun Medical Inc., DeRoyal Industries Inc., Zibo Qichuang Medical Products Co. Ltd., Merit Medical Systems, Dale Medical Products Inc., et 3M. Ces entreprises rivalisent en élargissant les portefeuilles de fixation, en améliorant la technologie adhésive et en introduisant des matériaux respectueux de la peau qui réduisent l’irritation et soutiennent des temps de port plus longs. De nombreux fabricants se concentrent sur la performance de la prévention des infections, offrant des dispositifs qui réduisent le mouvement des cathéters et diminuent les taux de complications. Les partenariats avec les hôpitaux et les centres de perfusion ambulatoires aident à renforcer la portée de la distribution. Plusieurs acteurs investissent dans des conceptions ergonomiques qui améliorent le flux de travail des cliniciens et le confort des patients, tout en ciblant également la croissance dans les environnements de soins à domicile. L’Asie-Pacifique et l’Amérique du Nord restent des régions clés où les marques mondiales et les fournisseurs locaux étendent les programmes de formation et la disponibilité des produits. L’accent croissant sur les solutions de fixation rentables façonne davantage le positionnement stratégique.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Convatec Inc.

- TIDI Products, LLC.

- Baxter

- VYGON

- Braun Medical Inc.

- DeRoyal Industries, Inc.

- Zibo Qichuang Medical Products Co., Ltd.

- Merit Medical Systems

- Dale Medical Products, Inc.

- 3M

Développements récents

- En novembre 2025, la mise à jour commerciale de Convatec, Inc. met en avant l’activité autour d’un nouveau produit de cathéter (par exemple, la société a annoncé le GentleCath Air™ pour femmes comme un nouveau cathéter compact), signalant un investissement continu dans le domaine des cathéters urinaires et des accessoires connexes (ce qui soutient la demande pour des solutions de fixation/stabilisation dans leurs gammes de produits d’infusion/continence).

- En janvier 2025, B. Braun Medical Inc. a lancé le dispositif de fixation de cathéter Clik-FIX® Epidural/PNB (conçu pour être doux, discret et pour réduire le déplacement/délogement du cathéter pour l’anesthésie régionale).

- En décembre 2024, DeRoyal Industries, Inc. a formé un partenariat stratégique avec S2S Global pour étendre sa portée sur le marché et son empreinte commerciale (annoncé le 18 décembre 2024), une initiative qui soutient une distribution plus large des produits de soins aux patients et de fixation de DeRoyal (ils continuent à répertorier les sangles de cathéter/articles de fixation dans leur portefeuille de produits).

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit, l’application, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande augmentera à mesure que les volumes de thérapie par perfusion croîtront dans les soins aigus et chroniques.

- Les dispositifs de fixation conçus remplaceront les méthodes à base de ruban adhésif dans la plupart des hôpitaux.

- Les adhésifs respectueux de la peau et à faible traumatisme seront plus largement adoptés parmi les patients sensibles.

- La croissance des perfusions à domicile stimulera la demande pour des solutions de fixation faciles à utiliser.

- Les normes de prévention des infections inciteront les hôpitaux à améliorer leurs protocoles de fixation.

- Les cathéters à durée de séjour prolongée augmenteront le besoin de dispositifs plus solides et durables.

- Les outils de formation numérique aideront les cliniciens à améliorer les pratiques de fixation et à réduire les erreurs.

- Les fabricants régionaux s’étendront en Asie-Pacifique, améliorant l’accessibilité des produits.

- Des conceptions hybrides de fixation émergeront pour soutenir les environnements cliniques à forte mobilité.

- Les exigences de durabilité pousseront les fournisseurs à adopter des matériaux plus sûrs et des emballages à faible déchet.