Aperçu du marché

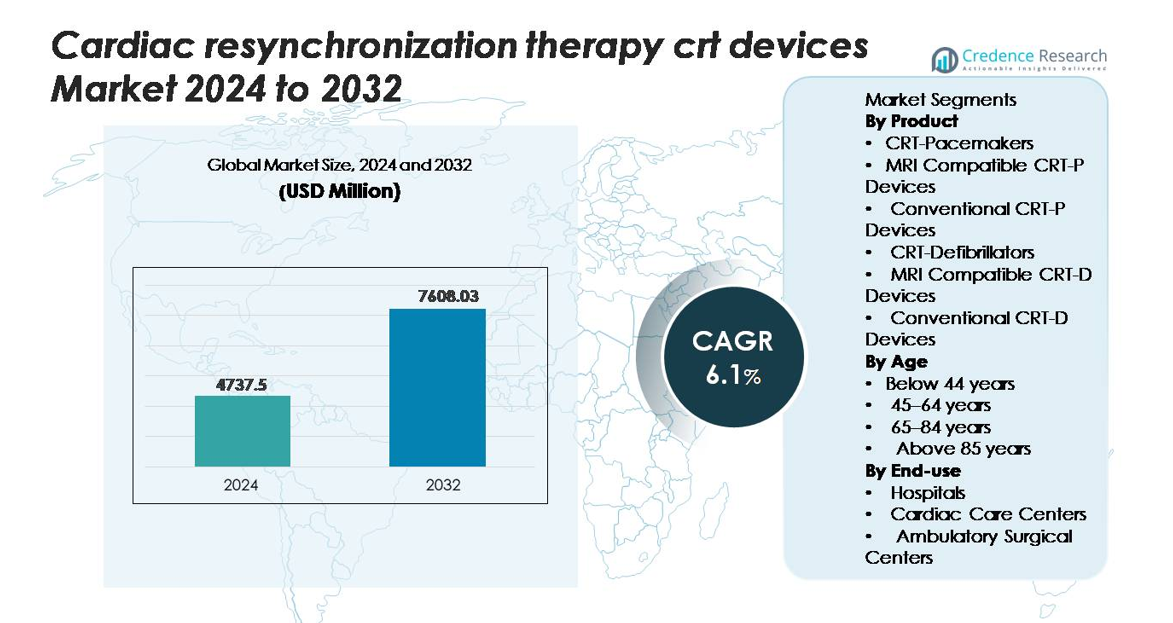

Le marché mondial des dispositifs de thérapie de resynchronisation cardiaque (CRT) était évalué à 4 737,5 millions USD en 2024 et devrait atteindre 7 608,03 millions USD d’ici 2032, reflétant un TCAC de 6,1% pendant la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Dispositifs CRT 2024 |

4 737,5 millions USD |

| Marché des Dispositifs CRT, TCAC |

6,1% |

| Taille du Marché des Dispositifs CRT 2032 |

7 608,03 millions USD |

Les principaux acteurs du marché des dispositifs de thérapie de resynchronisation cardiaque (CRT) incluent Medtronic, Abbott, Boston Scientific, Biotronik et MicroPort, chacun offrant des plateformes CRT-P et CRT-D avancées avec des algorithmes de stimulation améliorés, une compatibilité IRM et des capacités de surveillance à distance. Ces entreprises maintiennent une forte présence mondiale grâce à des portefeuilles d’électrophysiologie robustes et une innovation continue des dispositifs. L’Amérique du Nord émerge comme la région dominante, détenant une part de marché exacte de 39,2%, soutenue par une forte prévalence de l’insuffisance cardiaque, des systèmes de remboursement solides et une adoption étendue des systèmes CRT-D de nouvelle génération. L’Europe suit en tant que deuxième plus grand marché, tandis que l’Asie-Pacifique démontre la croissance la plus rapide en raison de l’expansion des infrastructures de soins cardiaques et de l’augmentation de l’éligibilité des patients.

Perspectives du marché

- Le marché des dispositifs de thérapie de resynchronisation cardiaque (CRT) était évalué à 4 737,5 millions USD en 2024 et devrait atteindre 7 608,03 millions USD d’ici 2032, s’étendant à un TCAC de 6,1% pendant la période de prévision.

- L’incidence croissante de l’insuffisance cardiaque avancée et une éligibilité plus large basée sur les directives continuent de stimuler l’adoption des CRT-D et CRT-P, les défibrillateurs CRT détenant la plus grande part de produit en raison de leur double fonction thérapeutique.

- Les tendances du marché mettent en évidence une forte demande pour des systèmes compatibles IRM et une intégration rapide de la surveillance à distance et des algorithmes de stimulation adaptative qui améliorent les résultats cliniques à long terme.

- La concurrence reste intense, menée par Medtronic, Abbott, Boston Scientific, Biotronik et MicroPort, tous améliorant la longévité des batteries, la technologie des électrodes quadripolaires et la connectivité numérique pour renforcer leur positionnement sur le marché.

- Régionalement, l’Amérique du Nord mène avec une part de 39,2%, suivie par l’Europe à environ 31%, tandis que l’Asie-Pacifique représente environ 21% et croît le plus rapidement; les hôpitaux dominent l’utilisation finale avec le plus grand volume d’implantations dans toutes les grandes régions.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Produit :

Les défibrillateurs CRT restent la catégorie de produits dominante, grâce à leur double capacité thérapeutique qui combine la resynchronisation du rythme avec la défibrillation salvatrice. Les dispositifs CRT-D compatibles avec l’IRM représentent la plus grande part de ce groupe, soutenus par une demande croissante de compatibilité avec l’imagerie avancée chez les patients souffrant d’insuffisance cardiaque nécessitant des évaluations IRM fréquentes. Leur adoption clinique plus large est stimulée par des algorithmes de délivrance de choc améliorés, une longévité de batterie prolongée et une télémétrie diagnostique améliorée. Les stimulateurs cardiaques CRT montrent également une demande stable, en particulier les variantes sûres pour l’IRM, mais les systèmes CRT-D dominent le marché car les cliniciens privilégient une protection complète dans les cas d’insuffisance cardiaque modérée à sévère.

- Par exemple, la plateforme RESONATE™ CRT-D de Boston Scientific offre une longévité de batterie documentée allant jusqu’à 13,7 ans et intègre le suivi multisensor HeartLogic™, qui analyse cinq signaux physiologiques pour détecter une détérioration précoce de l’insuffisance cardiaque avec une précision cliniquement validée.

Par âge :

Le segment des 65 à 84 ans constitue la part dominante de l’implantation de dispositifs CRT, reflétant la plus forte prévalence de l’insuffisance cardiaque chronique et des anomalies de conduction dans cette tranche d’âge. Des taux de diagnostic accrus, une éligibilité plus large basée sur les directives et une survie améliorée dans les populations vieillissantes renforcent encore le leadership du segment. Les patients de ce groupe bénéficient le plus d’un rythme biventriculaire optimisé, qui améliore la qualité de vie et réduit la fréquence des hospitalisations. Bien que l’adoption parmi les cohortes plus jeunes reste plus faible en raison d’un besoin clinique limité, la population âgée croissante et l’acceptation croissante de l’intervention précoce maintiennent des volumes procéduraux solides dans le groupe des 65 à 84 ans.

- Par exemple, l’algorithme AdaptivCRT™ de Medtronic a démontré une réduction de 59 % des épisodes de fibrillation auriculaire et une amélioration de 6 % de la fraction d’éjection ventriculaire gauche chez des patients dont la plupart avaient plus de 65 ans, selon des données cliniques provenant de plus de 7 000 individus implantés.

Par utilisation finale :

Les hôpitaux représentent le principal segment d’utilisation finale, capturant la plus grande part de marché grâce à leur accès aux laboratoires d’électrophysiologie, aux unités de chirurgie cardiaque et aux systèmes d’imagerie avancés nécessaires pour l’implantation de CRT et le suivi post-procédure. La domination du segment est alimentée par l’hospitalisation croissante des patients souffrant d’insuffisance cardiaque, des voies de remboursement robustes et la présence d’équipes spécialisées en cardiologie. Les centres de soins cardiaques montrent une croissance régulière à mesure qu’ils étendent les capacités de thérapie basée sur les dispositifs, tandis que les centres de chirurgie ambulatoire restent limités par des contraintes réglementaires et d’infrastructure. Les hôpitaux continuent d’ancrer le marché en tant que principal centre pour les procédures complexes CRT-D et CRT-P.

Moteurs Clés de Croissance

Augmentation de la Charge de l’Insuffisance Cardiaque et Éligibilité Croissante pour la Thérapie Basée sur les Dispositifs

La prévalence mondiale croissante de l’insuffisance cardiaque chronique continue d’être un catalyseur principal pour l’adoption des dispositifs CRT. Un nombre croissant de patients présentent une fraction d’éjection réduite, un bloc de branche gauche et des retards de conduction qui les rendent cliniquement éligibles pour l’implantation de CRT-D ou CRT-P. Les directives internationales mises à jour recommandent de plus en plus le CRT pour les patients symptomatiques avec une dyssynchronie électrique persistante, renforçant une utilisation plus large dans l’insuffisance cardiaque modérée à sévère. Les améliorations de l’imagerie diagnostique, la précision de l’ECG et les outils de stratification des risques permettent aux cliniciens d’identifier plus tôt les candidats au CRT, améliorant l’acceptation dans diverses populations de patients. Le vieillissement démographique intensifie encore la demande, car les personnes âgées de 65 ans et plus présentent la plus haute incidence d’insuffisance cardiaque avancée. Combinés à l’accès croissant aux centres de soins cardiaques avancés et aux unités d’électrophysiologie, ces facteurs positionnent fermement les dispositifs CRT comme une solution thérapeutique centrale dans la gestion de la dysfonction électrique liée à l’insuffisance cardiaque progressive.

- Par exemple, l’indice multisensoriel HeartLogic™ de Boston Scientific a été cliniquement validé pour détecter les événements d’insuffisance cardiaque imminents en moyenne 34 jours plus tôt que les symptômes, basé sur des données de plus de 900 patients dans l’étude MultiSENSE, permettant une intervention en temps opportun et élargissant l’éligibilité pour la gestion basée sur le CRT.

Avancées Technologiques dans les Systèmes CRT-D et CRT-P

Les innovations en matière de longévité des batteries, de durabilité des sondes et d’algorithmes de défibrillation accélèrent significativement l’adoption des dispositifs CRT de nouvelle génération. Les systèmes CRT-D modernes intègrent une logique améliorée de détection des arythmies, une surveillance hémodynamique en temps réel et des fonctionnalités de stimulation adaptative qui améliorent les résultats pour les patients. Les dispositifs CRT-P et CRT-D compatibles avec l’IRM gagnent également en popularité à mesure que l’imagerie par résonance magnétique devient courante dans la gestion à long terme des maladies cardiaques et non cardiaques. Les plateformes de surveillance à distance sans fil améliorent la détection précoce des événements, réduisent les réhospitalisations et soutiennent les décisions cliniques basées sur les données. Les avancées en matière de stimulation sans sonde et la technologie des sondes quadripolaires augmentent encore le succès de l’implantation, réduisent la stimulation du nerf phrénique et optimisent la resynchronisation ventriculaire. Ces innovations améliorent l’efficacité procédurale pour les électrophysiologistes et renforcent la fiabilité à long terme, positionnant les systèmes CRT technologiquement avancés comme des choix privilégiés dans la gestion complexe de l’insuffisance cardiaque. À mesure que les capacités des dispositifs évoluent, l’adoption s’élargit à la fois dans les environnements hospitaliers à haute acuité et dans les centres cardiaques spécialisés.

- Par exemple, le système Percepta™ Quad CRT-P de Medtronic utilise son algorithme VectorExpress™ pour tester jusqu’à 16 vecteurs de stimulation ventriculaire gauche en moins de 2 minutes, tandis que son algorithme AdaptivCRT™ ajuste automatiquement la stimulation toutes les 60 secondes, ce qui, selon des évaluations cliniques, peut réduire les épisodes de fibrillation auriculaire de 59 % chez plus de 7 000 patients.

Élargir l’accès à l’infrastructure de soins cardiaques et aux électrophysiologistes qualifiés

Les investissements croissants dans les centres spécialisés en cardiologie, les laboratoires d’électrophysiologie et l’infrastructure d’imagerie avancée influencent fortement l’adoption de la CRT. Les hôpitaux du monde entier améliorent leurs capacités pour les procédures de stimulation biventriculaire grâce à des investissements dans des salles d’opération hybrides, des systèmes de cartographie 3D et des outils de surveillance périopératoire. Simultanément, le nombre croissant d’électrophysiologistes formés à l’implantation de dispositifs complexes améliore la disponibilité de la thérapie CRT tant dans les marchés de soins de santé développés qu’émergents. Les programmes de santé publique et privée soutiennent de plus en plus le remboursement et la couverture d’assurance pour la gestion de l’insuffisance cardiaque basée sur les dispositifs, réduisant ainsi les barrières financières pour les patients éligibles. Dans les régions émergentes, les programmes de dépistage des maladies cardiaques à grande échelle et les améliorations des réseaux de référence favorisent la détection précoce des cas adaptés à la CRT. Ces développements systémiques assurent un accès plus cohérent des patients à l’implantation de dispositifs en temps opportun et aux soins de suivi, renforçant les volumes procéduraux globaux et soutenant l’expansion du marché à long terme.

Tendances clés et opportunités

Adoption croissante de la surveillance à distance et des soins prédictifs assistés par l’IA

La surveillance à distance est devenue centrale dans la gestion à long terme des patients CRT, car les cliniciens privilégient la détection précoce des arythmies, des dysfonctionnements des dispositifs et de la détérioration de l’insuffisance cardiaque. Les analyses pilotées par l’IA aident désormais à prédire les événements de décompensation et à personnaliser les algorithmes de stimulation en fonction des schémas physiologiques spécifiques des patients. Les plateformes numériques unifiées permettent une transmission continue des données, améliorant la supervision des cliniciens et réduisant les visites d’urgence à l’hôpital. Ces capacités améliorent l’adhésion à la thérapie et permettent une intervention proactive, en particulier dans les populations à haut risque. L’intégration croissante des plateformes connectées au cloud, de la notation algorithmique des risques et des analyses de performance des dispositifs crée des opportunités significatives pour les fabricants de différencier leurs produits. À mesure que les écosystèmes de santé numérique s’étendent, la surveillance CRT assistée par l’IA devrait évoluer pour devenir une attente clinique standard, offrant une valeur majeure aux prestataires de soins de santé recherchant l’efficacité et des outils de pronostic plus précis.

- Par exemple, le système Home Monitoring® de BIOTRONIK a démontré un temps de transmission médian d’un jour pour les événements cliniquement pertinents, comparé à 35 jours avec le suivi conventionnel, selon l’essai TRUST impliquant 1 339 patients, permettant une intervention clinique significativement plus précoce.

Transition vers des systèmes CRT compatibles avec l’IRM et minimalement invasifs

La dépendance clinique croissante à l’IRM en tant que norme diagnostique a accéléré la demande pour des dispositifs CRT-P et CRT-D entièrement conditionnels à l’IRM. Les fabricants développent de plus en plus des systèmes avec une compatibilité d’imagerie sécurisée, permettant aux patients nécessitant des examens IRM répétés de recevoir un CRT sans restrictions de sécurité. De plus, la tendance vers une implantation minimalement invasive soutenue par des sondes quadripolaires, des systèmes de délivrance améliorés et des dispositifs de plus petite taille crée de nouvelles opportunités pour une acceptation plus large des patients et une efficacité procédurale accrue. Ces avancées s’alignent avec la transition du secteur de la santé vers une réduction des traumatismes chirurgicaux, une récupération plus rapide et une précision procédurale améliorée. La capacité de combiner la sécurité de l’imagerie, des conceptions miniaturisées et une implantation simplifiée positionne les systèmes CRT minimalement invasifs compatibles avec l’IRM comme des catégories de produits à forte croissance.

- Par exemple, le système Gallant™ CRT-D d’Abbott est prêt pour l’IRM™ pour un balayage corporel complet à 1,5T lorsqu’il est placé en mode IRM, conformément à son étiquetage approuvé par la FDA. L’appareil prend en charge des limites SAR corporelles complètes jusqu’à 2,0 W/kg dans des conditions de balayage approuvées, garantissant un accès à l’imagerie sécurisé pour les patients CRT.

Principaux défis

Complexité de l’implantation du CRT et variabilité de la réponse des patients

L’implantation du CRT nécessite une expertise élevée en électrophysiologie, un positionnement précis des sondes et un soutien avancé en imagerie, créant une complexité procédurale que tous les centres ne peuvent pas accueillir. Un défi significatif est la variabilité de la réponse des patients, avec une partie notable des individus ne connaissant qu’une amélioration limitée ou nulle après l’implantation malgré le respect des directives. Les variations anatomiques, le placement sous-optimal de la sonde ventriculaire gauche et les comorbidités peuvent tous influencer les résultats thérapeutiques. Ces taux de non-répondants compliquent la prise de décision clinique et peuvent décourager l’adoption dans les cas limites. De plus, la nécessité d’une surveillance postopératoire spécialisée et d’un suivi ajoute un fardeau opérationnel aux systèmes de santé, soulignant le besoin d’outils prédictifs améliorés et de flux de travail procéduraux optimisés.

Coûts élevés des procédures et des dispositifs dans les environnements à ressources limitées

Les dispositifs CRT-D et CRT-P, en particulier les variantes avancées compatibles avec l’IRM, entraînent des coûts d’acquisition élevés qui limitent l’adoption dans les régions à revenu faible et intermédiaire. Les dépenses supplémentaires associées à l’implantation, telles que l’infrastructure des laboratoires d’électrophysiologie, le guidage par imagerie, les capacités de révision des sondes et la surveillance à long terme, créent des barrières financières pour les hôpitaux et les patients. Une couverture de remboursement limitée et un accès inégal aux assurances contraignent davantage la disponibilité de la thérapie. Ces obstacles liés aux coûts réduisent la pénétration du marché dans les régions où le fardeau de l’insuffisance cardiaque augmente mais où les budgets de santé restent limités. Surmonter ce défi nécessite des politiques de remboursement élargies, des conceptions de dispositifs optimisées en termes de coûts et un investissement accru dans l’infrastructure de soins cardiaques pour élargir l’accès à la thérapie CRT à l’échelle mondiale.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des dispositifs CRT, représentant environ 38 à 40 %, soutenue par une forte adoption des systèmes CRT-D, des taux élevés de diagnostic de l’insuffisance cardiaque avancée et des laboratoires d’électrophysiologie bien équipés. Les États-Unis stimulent la plupart de la demande régionale grâce à un remboursement complet, une utilisation répandue des systèmes compatibles avec l’IRM et une intégration étendue des plateformes de surveillance cardiaque à distance. Les mises à niveau continues des infrastructures dans les centres cardiaques, la disponibilité d’électrophysiologistes qualifiés et l’adoption rapide des algorithmes de stimulation de nouvelle génération renforcent la position dominante de la région, assurant un leadership soutenu dans l’utilisation mondiale des dispositifs CRT.

Europe

L’Europe représente le deuxième plus grand marché régional, contribuant à environ 30 à 32 % de la demande mondiale de dispositifs CRT. Une forte adhésion aux directives de l’ESC, des politiques de remboursement robustes en Europe occidentale et une expertise procédurale élevée soutiennent l’implantation généralisée des systèmes CRT-P et CRT-D. L’Allemagne, le Royaume-Uni, la France et l’Italie mènent l’adoption grâce à des réseaux de soins cardiaques avancés et des voies de suivi des dispositifs établies. La préférence croissante pour les dispositifs CRT conditionnels à l’IRM, l’expansion des unités d’électrophysiologie dans les hôpitaux secondaires et la prévalence croissante de l’insuffisance cardiaque liée à l’âge continuent de renforcer la base de marché stable et de haute valeur de l’Europe.

Asie-Pacifique

L’Asie-Pacifique est la région à la croissance la plus rapide et représente environ 20 à 22 % de la part de marché mondiale, stimulée par la modernisation croissante des soins de santé, un meilleur accès aux soins cardiaques et une sensibilisation croissante aux avantages cliniques du CRT. La Chine, le Japon, l’Inde et la Corée du Sud dominent le volume régional à mesure que les centres de soins tertiaires étendent leurs capacités en électrophysiologie. L’investissement gouvernemental dans le dépistage des maladies cardiaques et l’adoption croissante des systèmes CRT-P compatibles avec l’IRM soutiennent une éligibilité plus large des patients. Bien que l’utilisation des CRT-D reste limitée par les coûts dans certaines économies émergentes, le vieillissement rapide de la population et le renforcement des cadres de remboursement positionnent l’Asie-Pacifique comme un moteur clé de croissance à long terme.

Amérique Latine

L’Amérique Latine contribue à environ 5 à 6 % du marché mondial des dispositifs CRT, soutenue par un accès croissant aux procédures cardiaques avancées dans les principales économies telles que le Brésil, le Mexique, l’Argentine et le Chili. L’infrastructure hospitalière urbaine en croissance, la prévalence croissante des troubles de conduction et l’amélioration de la formation des spécialistes soutiennent une expansion progressive de la thérapie. Les systèmes CRT-P voient une adoption plus forte en raison des avantages en termes de coût, tandis que l’adoption des CRT-D reste limitée par les lacunes de remboursement. L’investissement gouvernemental continu dans les services de cardiologie et les partenariats avec les fabricants mondiaux de dispositifs renforcent progressivement la capacité procédurale régionale et améliorent l’accès des patients.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 3 à 4 % de part de marché, avec une croissance principalement stimulée par les pays du Conseil de coopération du Golfe (CCG). L’Arabie Saoudite, les Émirats Arabes Unis et le Qatar investissent massivement dans des centres de cardiologie avancés, permettant des volumes d’implantation CRT-P et CRT-D plus élevés. L’Afrique en est à ses débuts d’adoption, avec un accès largement limité aux hôpitaux privés ou spécialisés tertiaires. Les contraintes de coût, le remboursement limité et la pénurie d’expertise en électrophysiologie restent des obstacles clés. Cependant, la charge croissante de l’insuffisance cardiaque, la modernisation des soins de santé régionaux et le renforcement du tourisme médical au Moyen-Orient créent des opportunités progressives et régulières pour l’expansion des dispositifs CRT.

Segmentation du Marché :

Par Produit

- Stimulateurs cardiaques CRT

- Appareils CRT-P compatibles IRM

- Appareils CRT-P conventionnels

- Défibrillateurs CRT

- Appareils CRT-D compatibles IRM

- Appareils CRT-D conventionnels

Par âge

- Moins de 44 ans

- 45–64 ans

- 65–84 ans

- Plus de 85 ans

Par utilisation finale

- Hôpitaux

- Centres de soins cardiaques

- Centres de chirurgie ambulatoire

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des dispositifs de thérapie de resynchronisation cardiaque (CRT) est défini par un groupe concentré de leaders mondiaux de la technologie médicale qui améliorent constamment la performance, la sécurité et la fiabilité à long terme des dispositifs. Les acteurs clés, dont Medtronic, Abbott, Boston Scientific, Biotronik et MicroPort, rivalisent par des innovations dans la longévité des batteries, les conceptions de sondes quadripolaires et modulables, les algorithmes améliorés de détection des arythmies, et les plateformes CRT-P et CRT-D entièrement conditionnelles IRM. Les entreprises se différencient de plus en plus grâce à des écosystèmes de surveillance à distance qui permettent des insights physiologiques en temps réel et une gestion prédictive de l’insuffisance cardiaque. Les priorités stratégiques incluent l’expansion des preuves cliniques, le renforcement des programmes de formation en électrophysiologie, et la construction de portefeuilles de soins cardiaques intégrés qui renforcent la fidélité des médecins. L’expansion géographique en Asie-Pacifique et en Amérique latine reste également une priorité alors que la prévalence croissante de l’insuffisance cardiaque élargit le bassin de patients éligibles. Les partenariats avec les hôpitaux, les plateformes de santé numérique et les organismes de remboursement renforcent davantage la pénétration du marché, créant un environnement concurrentiel centré sur le leadership technologique, la performance clinique et le soutien complet après implantation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En juillet 2024, BIOTRONIK a lancé le stimulateur cardiaque Amvia Sky HF-T QP et le CRT-P au Canada, avec la première implantation réalisée au Centre Hospitalier de l’Université.

- En juillet 2024, Abbott Laboratories a introduit un système CRT-D amélioré avec des capacités de synchronisation cardiaque améliorées et de surveillance à distance avancée pour les patients souffrant d’insuffisance cardiaque.

- En février 2024, MicroPort Scientific Corporation a lancé un nouveau défibrillateur CRT-D avec son système GALI SonR CRT et son électrode de stimulation ventriculaire gauche NAVIGO 4LV au Japon, élargissant sa présence dans la thérapie CRT.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Âge, Utilisation finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il aborde divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les systèmes CRT-D connaîtront une adoption plus forte à mesure que les cliniciens privilégieront les capacités combinées de resynchronisation et de défibrillation pour les patients souffrant d’insuffisance cardiaque avancée.

- Les plateformes CRT-P et CRT-D compatibles IRM deviendront la norme de soins à mesure que les conceptions sûres pour l’imagerie gagneront une préférence clinique universelle.

- La surveillance à distance et les analyses prédictives basées sur l’IA guideront de plus en plus l’optimisation de la thérapie et la détection précoce de la détérioration de l’insuffisance cardiaque.

- Les technologies de stimulation sans sonde et minimalement invasives gagneront en popularité, réduisant la complexité des procédures et améliorant le confort des patients.

- Les innovations en matière de batteries et les algorithmes de gestion de l’énergie améliorés prolongeront la longévité des dispositifs et réduiront les procédures de remplacement.

- Les systèmes de plomb quadripolaires et les technologies de stimulation adaptative amélioreront les taux de réponse et renforceront l’efficacité clinique.

- L’expansion de l’infrastructure d’électrophysiologie dans les marchés émergents élargira l’accès des patients à l’implantation CRT.

- Les améliorations du remboursement et les modèles de soins basés sur la valeur accéléreront l’adoption de la thérapie dans les régions mal desservies.

- L’intégration des données CRT dans les plateformes de cardiologie numérique améliorera la coordination des soins à long terme et la surveillance des patients.

- La collaboration entre les fabricants de dispositifs et les centres cardiaques s’intensifiera pour soutenir la formation, les études cliniques et les parcours de thérapie personnalisés.