Aperçu du marché :

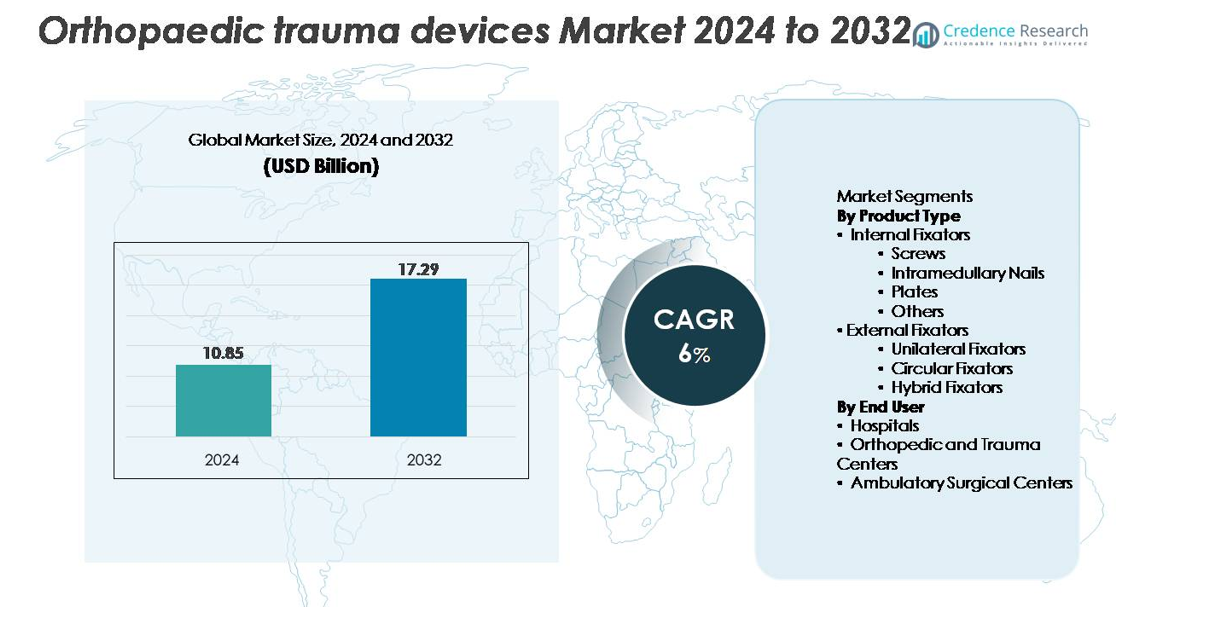

Le marché mondial des dispositifs de traumatologie orthopédique était évalué à 10,85 milliards USD en 2024 et devrait atteindre 17,29 milliards USD d’ici 2032, reflétant un taux de croissance annuel composé (TCAC) de 6 % sur la période de prévision (2024–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Dispositifs de Traumatologie Orthopédique 2024 |

10,85 milliards USD |

| Marché des Dispositifs de Traumatologie Orthopédique, TCAC |

6% |

| Taille du Marché des Dispositifs de Traumatologie Orthopédique 2032 |

17,29 milliards USD |

Le marché des dispositifs de traumatologie orthopédique est façonné par une forte concurrence entre les principaux fabricants mondiaux, dont Zimmer Holding Inc., Arthrex, Inc., NuVasive, Weigao Group Co Ltd., Medtronic, Inc., Stryker Corporation, OsteoMed, CONMED/Tornier, Johnson & Johnson, et Invibio Ltd. Ces entreprises maintiennent leur leadership grâce à des systèmes de fixation avancés, des pipelines de R&D robustes et des programmes de formation étendus pour les chirurgiens. De nombreux acteurs élargissent leurs portefeuilles avec des implants minimalement invasifs, des plaques anatomiquement profilées et des clous intramédullaires de nouvelle génération pour renforcer les résultats cliniques. L’Amérique du Nord reste la région leader avec environ 40 % de part de marché, soutenue par des volumes de procédures élevés, des structures de remboursement solides et une adoption rapide de solutions de traumatologie technologiquement avancées.

Aperçu du marché

- Le marché des dispositifs de traumatologie orthopédique était évalué à 10,85 milliards USD en 2024 et devrait atteindre 17,29 milliards USD d’ici 2032, avec un TCAC de 6 % pendant la période de prévision.

- La croissance est stimulée par l’augmentation de l’incidence mondiale des fractures, l’expansion des populations gériatriques et une forte adoption des systèmes de fixation interne où les fixateurs internes détiennent la part de segment dominante en raison de leur stabilité supérieure et de leur fiabilité clinique.

- Les tendances du marché soulignent l’utilisation croissante de procédures mini-invasives, de plaques anatomiquement profilées et de clous intramédullaires avancés, parallèlement à une demande croissante pour la planification chirurgicale numérique et des matériaux biocompatibles améliorés.

- La concurrence s’intensifie alors que les principaux acteurs se concentrent sur l’innovation produit, la formation des chirurgiens et l’expansion sur les marchés émergents à forte croissance, bien que les coûts élevés des implants et les complexités réglementaires restent des freins clés limitant une adoption plus rapide.

- Régionalement, l’Amérique du Nord est en tête avec une part de ~40 %, suivie par l’Europe à ~30 %, tandis que l’Asie-Pacifique représente ~20 % et constitue la région à la croissance la plus rapide en raison de l’expansion des infrastructures de soins traumatologiques et de l’augmentation des blessures liées aux accidents.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de produit

Les fixateurs internes représentent la part dominante du marché des dispositifs de traumatologie orthopédique, grâce à leurs solides résultats cliniques, leur grande stabilité et leur adéquation à un large éventail de types de fractures. Les vis et les plaques dominent cette catégorie en raison de leur utilisation extensive dans les réparations de fractures simples et complexes. Les clous intramédullaires continuent de gagner en adoption pour les blessures des os longs, soutenus par des techniques chirurgicales mini-invasives. Bien que les fixateurs externes, y compris les systèmes unilatéraux, circulaires et hybrides, restent essentiels pour les traumatismes sévères, ouverts et reconstructifs, leur part globale est relativement plus petite en raison de la complexité procédurale plus élevée.

- Par exemple, le système de plaque de compression verrouillée (LCP) de DePuy Synthes intègre des vis de verrouillage de 5,0 mm conçues pour une utilisation dans de grands fragments osseux, tandis que sa technologie de verrouillage à angle variable offre jusqu’à 15° d’angulation (ou un cône total d’angulation de 30°) par trou de vis. La résistance spécifique à la charge axiale dépend de la construction chirurgicale globale et est souvent mesurée dans des études biomécaniques, plutôt qu’une valeur universelle publiée par le fabricant de “plus de 1 000 N”.

Par utilisateur final

Les hôpitaux détiennent la plus grande part de marché parmi les utilisateurs finaux, soutenus par de forts volumes de patients, des départements orthopédiques spécialisés et un accès à des infrastructures de soins traumatologiques avancées. Leur capacité à effectuer des procédures de fixation complexes et à gérer des cas de traumatismes d’urgence renforce leur position dominante. Les centres orthopédiques et de traumatologie suivent de près alors que la demande augmente pour des installations de gestion des fractures dédiées offrant une expertise ciblée. Les centres chirurgicaux ambulatoires se développent régulièrement avec le passage croissant vers des procédures de fixation en ambulatoire rendues possibles par des implants mini-invasifs, bien que leur part reste modérée par rapport aux grands systèmes hospitaliers.

- Par exemple, le système ROSA® Knee de Zimmer Biomet offre une assistance au niveau du sous-millimètre pour les résections osseuses et utilise un suivi optique en temps réel, permettant aux chirurgiens d’obtenir un positionnement précis des implants lors des procédures d’arthroplastie totale du genou (ATG) chez les patients atteints d’arthrose en phase terminale.

Moteurs de croissance clés :

Augmentation du fardeau mondial des fractures et des cas de traumatismes

Le marché des dispositifs de traumatologie orthopédique se développe de manière significative en raison de l’augmentation de l’incidence des fractures causées par les accidents de la route, les blessures professionnelles, les chutes chez les personnes âgées et l’augmentation des traumatismes liés au sport. L’urbanisation rapide et la mobilité accrue dans les économies émergentes contribuent à une plus grande exposition aux traumatismes, augmentant les taux d’intervention chirurgicale. Les populations vieillissantes, notamment en Europe, au Japon et en Amérique du Nord, présentent une susceptibilité accrue aux fractures ostéoporotiques, stimulant la demande pour des implants de fixation tels que les plaques, les vis et les clous intramédullaires. De plus, une sensibilisation accrue et un meilleur accès aux soins d’urgence permettent un diagnostic et un traitement plus précoces, ce qui accélère encore l’utilisation des implants. La croissance des centres de traumatologie spécialisés et l’adoption de protocoles standardisés de gestion des fractures soutiennent un besoin constant de solutions de fixation des traumatismes. Alors que les systèmes de santé du monde entier investissent dans le renforcement des capacités de soins aigus, la demande pour des dispositifs de traumatologie orthopédique efficaces, durables et cliniquement fiables continue d’augmenter dans les régions développées et en développement.

- Par exemple, DePuy Synthes rapporte que sa technologie VA LCP™ (Plaque de compression verrouillée à angle variable) offre jusqu’à 15° d’angulation multidirectionnelle des vis par trou et maintient la résistance au verrouillage même sous des charges axiales dépassant 1 000 N, soutenant la gestion des fractures complexes.

Avancées dans les technologies de fixation et les procédures mini-invasives

L’innovation technologique est un catalyseur majeur de croissance, remodelant le paysage d’adoption des systèmes de fixation internes et externes. Des avancées telles que les plaques anatomiquement profilées, les systèmes de compression verrouillés et les clous intramédullaires de nouvelle génération améliorent les résultats chirurgicaux et réduisent les taux de complications. Les innovations dans les biomatériaux, y compris les alliages de titane, les polymères biorésorbables et les composites en fibre de carbone, offrent une meilleure biocompatibilité, des rapports résistance/poids plus élevés et une plus grande radiotransparence, permettant une meilleure imagerie peropératoire. Les techniques de fixation mini-invasives gagnent également en importance en raison de la réduction des perturbations tissulaires, des temps de récupération plus rapides et des séjours hospitaliers plus courts. Les outils de planification chirurgicale numérique, la navigation peropératoire et la fixation des fractures assistée par robotique soutiennent davantage des voies de traitement axées sur la précision. Alors que les chirurgiens préfèrent de plus en plus les implants qui améliorent la stabilité, accélèrent l’union et minimisent les taux de révision, les fabricants bénéficient d’une demande soutenue pour des plateformes de dispositifs avancées. Les investissements continus en R&D et les mises à niveau de produits permettent aux entreprises d’améliorer leur positionnement concurrentiel et d’offrir des solutions cliniquement différenciées.

- Par exemple, la technologie VA LCP™ de DePuy Synthes offre un verrouillage à angle variable multidirectionnel de 15° par trou de vis tout en maintenant l’intégrité du verrouillage sous des charges axiales supérieures à 1 000 N, permettant une fixation sécurisée dans des géométries de fractures complexes.

Développement des infrastructures hospitalières et accès aux soins de traumatologie

Le développement des infrastructures de soins de traumatologie, en particulier en Asie-Pacifique, en Amérique latine et au Moyen-Orient, stimule la croissance du marché à mesure que davantage de patients accèdent à des services orthopédiques spécialisés. Les gouvernements investissent dans les services d’urgence, les unités de traumatologie et les installations chirurgicales pour faire face à l’augmentation des blessures liées aux accidents et améliorer les résultats de santé publique. Le nombre croissant de chirurgiens orthopédiques, l’amélioration des programmes de formation et la pénétration accrue des outils chirurgicaux avancés augmentent également les taux d’adoption. Les hôpitaux publics et privés privilégient des systèmes de fixation de haute qualité avec une durabilité prouvée et des avantages en termes de récupération postopératoire. Les parcours de soins intégrés, les améliorations de la couverture d’assurance et les volumes de procédures plus élevés dans les grands hôpitaux pluridisciplinaires renforcent encore la demande. De plus, les évaluations préopératoires basées sur la télémédecine et les technologies de surveillance à distance rationalisent les flux de patients et augmentent le débit chirurgical. À mesure que les systèmes de santé se modernisent et s’étendent, l’accès à des solutions fiables et standardisées de traumatologie orthopédique augmente, contribuant directement à une croissance soutenue du marché.

Tendances et opportunités clés :

Adoption accrue d’implants intelligents, équipés de capteurs et spécifiques aux patients

Une tendance émergente majeure est le passage à des dispositifs de traumatologie orthopédique intelligents équipés de capteurs et de capacités de surveillance numérique. Ces technologies permettent une évaluation en temps réel de la progression de la guérison, de la répartition des charges et de l’intégrité des implants, permettant aux chirurgiens d’ajuster les plans de traitement de manière proactive. Les implants spécifiques aux patients conçus à l’aide de l’impression 3D et de l’imagerie avancée deviennent de plus en plus réalisables, offrant un ajustement anatomique sur mesure, un temps chirurgical réduit et de meilleurs résultats postopératoires. La fabrication additive permet une personnalisation rapide et rentable des plaques, vis et composants de fixation externe pour les fractures ou déformations complexes. L’intérêt croissant pour l’orthopédie personnalisée ouvre de nouvelles voies pour les fabricants capables d’intégrer des outils de conception numérique, le prototypage rapide et des matériaux avancés. À mesure que les systèmes de santé mettent l’accent sur la médecine de précision et le remboursement basé sur les résultats, la demande pour des implants de traumatologie intelligents et personnalisés devrait croître rapidement.

- Par exemple, l’implant Persona IQ® de Zimmer Biomet développé avec Canary Medical contient un module de capteur inertiel approuvé par la FDA, capturant des données telles que le nombre de pas, la vitesse de marche, la cadence et l’amplitude de mouvement à une fréquence allant jusqu’à 50 mesures par minute, transmettant automatiquement les informations via une station de base.

Expansion des Procédures Chirurgicales Ambulatoires et en Consultation Externe

Le mouvement mondial vers des procédures orthopédiques ambulatoires et mini-invasives crée de fortes opportunités pour des systèmes de fixation compacts et faciles à utiliser. À mesure que les techniques chirurgicales s’améliorent et que les implants deviennent plus raffinés, de nombreuses procédures de réparation de fractures passent des hôpitaux en hospitalisation aux centres chirurgicaux ambulatoires. Ces environnements exigent des dispositifs qui soutiennent des temps opératoires plus courts, des complications post-opératoires réduites et une récupération plus rapide des patients. Des opportunités se présentent pour les fabricants de développer des implants et instruments légers et ergonomiques qui s’alignent avec les flux de travail ambulatoires et les structures de coûts. Le changement est en outre soutenu par la pression croissante sur les coûts de santé, les incitations des assurances pour les procédures ambulatoires, et les améliorations de l’anesthésie et de la gestion de la douleur. À mesure que les centres ambulatoires continuent d’élargir leurs capacités en chirurgie traumatologique, ils représentent une base de clientèle en forte croissance pour les systèmes de fixation de nouvelle génération.

- Par exemple, le système de clouage Stryker T2 Alpha® comprend des instruments de ciblage simplifiés qui offrent des avantages potentiels pour le flux de travail chirurgical, tels que la possibilité de réduire le temps opératoire total et l’exposition à la fluoroscopie par rapport aux méthodes à main levée.

Défis Clés :

Coût Élevé des Systèmes de Fixation Avancés et des Procédures Chirurgicales

Malgré les avancées technologiques, le coût des dispositifs de traumatologie orthopédique reste un obstacle majeur, surtout sur les marchés sensibles aux prix. Les implants haut de gamme fabriqués à partir de titane, de polymères biorésorbables ou de composites en fibre de carbone augmentent considérablement les coûts globaux des procédures. Les petits hôpitaux et centres ambulatoires font souvent face à des contraintes budgétaires, limitant l’accès aux systèmes haut de gamme. Les patients dans les pays à revenu faible et intermédiaire rencontrent également des défis d’accessibilité en raison d’une couverture d’assurance limitée et de dépenses directes élevées. Les restrictions de remboursement dans certaines régions retardent davantage l’adoption des dispositifs, en particulier pour les plateformes de fixation plus récentes ou spécialisées. À mesure que la maîtrise des coûts devient une priorité dans les systèmes de santé, les fabricants doivent équilibrer l’innovation avec la compétitivité des prix pour éviter de limiter la pénétration du marché.

Complexité Réglementaire et Exigences Strictes de Validation Clinique

Les dispositifs de traumatologie orthopédique doivent se conformer à des normes réglementaires rigoureuses en raison de leur nature invasive et de leur impact direct sur la récupération des patients. Les fabricants font face à des parcours d’approbation complexes impliquant des tests biomécaniques approfondis, des essais cliniques en plusieurs phases et des obligations de surveillance post-commercialisation. Le renforcement de la réglementation aux États-Unis, en Europe et sur les marchés émergents augmente le temps et l’investissement financier nécessaires à la commercialisation des produits. Tout retard dans la certification peut ralentir l’entrée sur le marché et affecter la compétitivité, en particulier pour les petites entreprises aux ressources limitées. De plus, le contrôle accru de la sécurité des implants, de la performance à long terme et de la biocompatibilité des matériaux exige une documentation et des systèmes de conformité plus robustes. Ces défis exercent une pression sur les entreprises pour renforcer les processus de gestion de la qualité et naviguer efficacement dans les paysages réglementaires en évolution.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord domine le marché des dispositifs de traumatologie orthopédique avec environ 40 % de part, grâce à une incidence élevée de traumatismes, des capacités chirurgicales avancées et une forte adoption de systèmes de fixation technologiquement sophistiqués. La région bénéficie de la disponibilité généralisée de centres de traumatologie spécialisés, de cadres de remboursement bien établis et d’une utilisation extensive de procédures de réparation de fractures assistées par navigation et peu invasives. Les taux élevés de fractures gériatriques, de blessures sportives et d’accidents de la route renforcent la demande de dispositifs. La présence de grands fabricants mondiaux accélère encore l’innovation et l’accessibilité des produits. Les investissements continus dans les infrastructures de soins d’urgence et les technologies chirurgicales numériques renforcent la position dominante de l’Amérique du Nord.

Europe

L’Europe représente environ 30 % du marché mondial, soutenue par un système de santé solide, une population gériatrique croissante et des protocoles de gestion des traumatismes bien développés. Des pays comme l’Allemagne, le Royaume-Uni, la France et l’Italie stimulent l’adoption des implants en raison de volumes élevés de procédures et d’un fort accent clinique sur les systèmes de fixation interne. La prévalence croissante des fractures ostéoporotiques et la disponibilité de centres orthopédiques spécialisés soutiennent davantage la demande. L’accent réglementaire sur la sécurité et la qualité des implants encourage l’adoption de solutions de fixation haut de gamme. Les avancées technologiques, y compris le placage anatomique et les systèmes à base de titane, continuent de soutenir une expansion régulière du marché régional.

Asie-Pacifique

L’Asie-Pacifique détient près de 20 % du marché, émergeant comme la région à la croissance la plus rapide en raison de l’urbanisation rapide, de l’augmentation des traumatismes liés aux accidents et de l’expansion des infrastructures hospitalières. La Chine, l’Inde, le Japon et la Corée du Sud sont de grands contributeurs, soutenus par une capacité chirurgicale croissante et une sensibilisation accrue aux procédures de fixation avancées. L’augmentation des dépenses de santé et l’accès croissant aux spécialistes orthopédiques accélèrent l’adoption de fixateurs internes et d’implants peu invasifs. Les améliorations des soins de traumatologie soutenues par le gouvernement et l’augmentation des investissements du secteur privé renforcent également la croissance régionale. Malgré les sensibilités aux prix, la disponibilité de dispositifs rentables soutient une adoption à grande échelle dans les environnements urbains et semi-urbains.

Amérique latine

L’Amérique latine représente environ 6 % du marché des dispositifs de traumatologie orthopédique, stimulée par une charge croissante de blessures routières, l’amélioration des infrastructures hospitalières et une adoption plus large des pratiques de gestion standardisées des fractures. Le Brésil, le Mexique, l’Argentine et la Colombie représentent la majorité de la demande régionale, les fixateurs internes étant la modalité de traitement préférée. La couverture de remboursement limitée et l’accès variable aux implants avancés posent des défis, mais l’augmentation des investissements dans les soins de santé privés et l’augmentation des volumes de procédures améliorent les taux d’adoption. Les initiatives de formation pour les chirurgiens orthopédiques et les partenariats avec les fabricants mondiaux de dispositifs soutiennent une croissance régulière et progressive dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 4 % du marché mondial, soutenue par l’expansion des systèmes de soins de traumatologie et l’augmentation des investissements dans les installations chirurgicales modernes. Les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud dominent la demande en raison de taux d’accidents plus élevés et de la disponibilité croissante de services orthopédiques spécialisés. La croissance du marché est renforcée par l’amélioration du tourisme médical et les programmes de modernisation des soins de santé dirigés par le gouvernement. Cependant, l’accès limité aux implants haut de gamme et les disparités dans la disponibilité des soins entre les zones urbaines et rurales freinent une expansion plus rapide. L’adoption progressive de systèmes de fixation interne avancés est attendue à mesure que les capacités chirurgicales continuent de s’améliorer.

Segmentation du marché :

Par type de produit

- Fixateurs internes

- Vis

- Clous intramédullaires

- Plaques

- Autres

- Fixateurs externes

- Fixateurs unilatéraux

- Fixateurs circulaires

- Fixateurs hybrides

Par utilisateur final

- Hôpitaux

- Centres orthopédiques et de traumatologie

- Centres de chirurgie ambulatoire

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché des dispositifs de traumatologie orthopédique se caractérise par un mélange de fabricants mondiaux et d’acteurs régionaux spécialisés, qui rivalisent par l’innovation produit, la performance clinique et la diversification du portefeuille. Les entreprises leaders se concentrent sur des systèmes de fixation interne avancés tels que des plaques anatomiquement profilées, des vis verrouillables et des clous intramédullaires de haute résistance pour renforcer leur pertinence clinique et la préférence des chirurgiens. Les initiatives stratégiques incluent des investissements en R&D, des approbations réglementaires, des mises à niveau des systèmes de traumatologie et l’introduction d’instruments peu invasifs. Les entreprises clés étendent également leur présence sur les marchés en forte croissance en Asie-Pacifique et en Amérique latine grâce à des partenariats de distribution et à la fabrication localisée. De nombreux acteurs mettent l’accent sur la formation des chirurgiens, les outils de planification chirurgicale numérique et les résultats fondés sur des preuves pour renforcer la crédibilité de la marque. Les fusions, acquisitions et expansions de lignes de produits demeurent des stratégies centrales alors que les entreprises cherchent à se différencier par la durabilité, la stabilité biomécanique et les résultats de récupération des patients. Dans l’ensemble, la concurrence s’intensifie à mesure que les fabricants privilégient des implants favorisant une guérison plus rapide et des solutions rentables adaptées à divers environnements de soins de santé.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Zimmer Holding Inc.

- Arthrex, Inc.

- NuVasive

- Weigao Group Co Ltd.

- Medtronic, Inc.

- Stryker Corporation

- OsteoMed

- CONMED, Tornier, Inc.

- Johnson & Johnson Company

- Invibio Ltd.

Développements récents :

- En octobre 2025, Zimmer Biomet a mis en avant les innovations en matière de robotique et de produits musculo-squelettiques, y compris l’intégration de la technologie robotique via son acquisition de Monogram Technologies, soulignant un virage stratégique vers des systèmes numériques de haute précision pour les traumatismes et la reconstruction.

- En mars 2025, Zimmer Biomet a présenté un large portefeuille d’innovations en soins orthopédiques et musculo-squelettiques lors de la réunion annuelle AAOS 2025, y compris des solutions pour les traumatismes du pied et de la cheville et de nouvelles offres adaptées aux centres de chirurgie ambulatoire.

- En mars 2025, Stryker Corporation a présenté la dernière génération de son système robotique Mako SmartRobotics™ lors de la réunion annuelle AAOS 2025

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- L’adoption de procédures de fixation mini-invasives continuera d’augmenter à mesure que les hôpitaux privilégient une récupération plus rapide et un traumatisme chirurgical réduit.

- La demande pour des fixateurs internes avancés se renforcera en raison de la préférence croissante pour des solutions de réparation de fractures stables et durables.

- L’intégration d’implants intelligents et de technologies de surveillance activées par capteurs s’étendra à mesure que l’orthopédie numérique deviendra courante.

- L’impression 3D et les implants spécifiques aux patients gagneront en acceptation pour les reconstructions anatomiques complexes.

- Les marchés émergents connaîtront une adoption plus rapide soutenue par une infrastructure de soins des traumatismes améliorée et une formation des chirurgiens.

- Les matériaux biocompatibles et légers tels que les alliages de titane et les composites en fibre de carbone verront une utilisation accrue.

- Les procédures de fixation de fractures assistées par robotique et guidées par navigation augmenteront la précision et la cohérence chirurgicale.

- Les systèmes de fixation externe continueront d’évoluer avec des conceptions modulaires et personnalisables adaptées aux cas de traumatismes sévères.

- Les collaborations stratégiques et les acquisitions accéléreront l’expansion du portefeuille parmi les principaux fabricants de dispositifs.

- L’accent croissant sur les solutions de traumatologie rentables stimulera l’innovation dans les systèmes d’implants standardisés et axés sur la valeur.