Aperçu du Marché

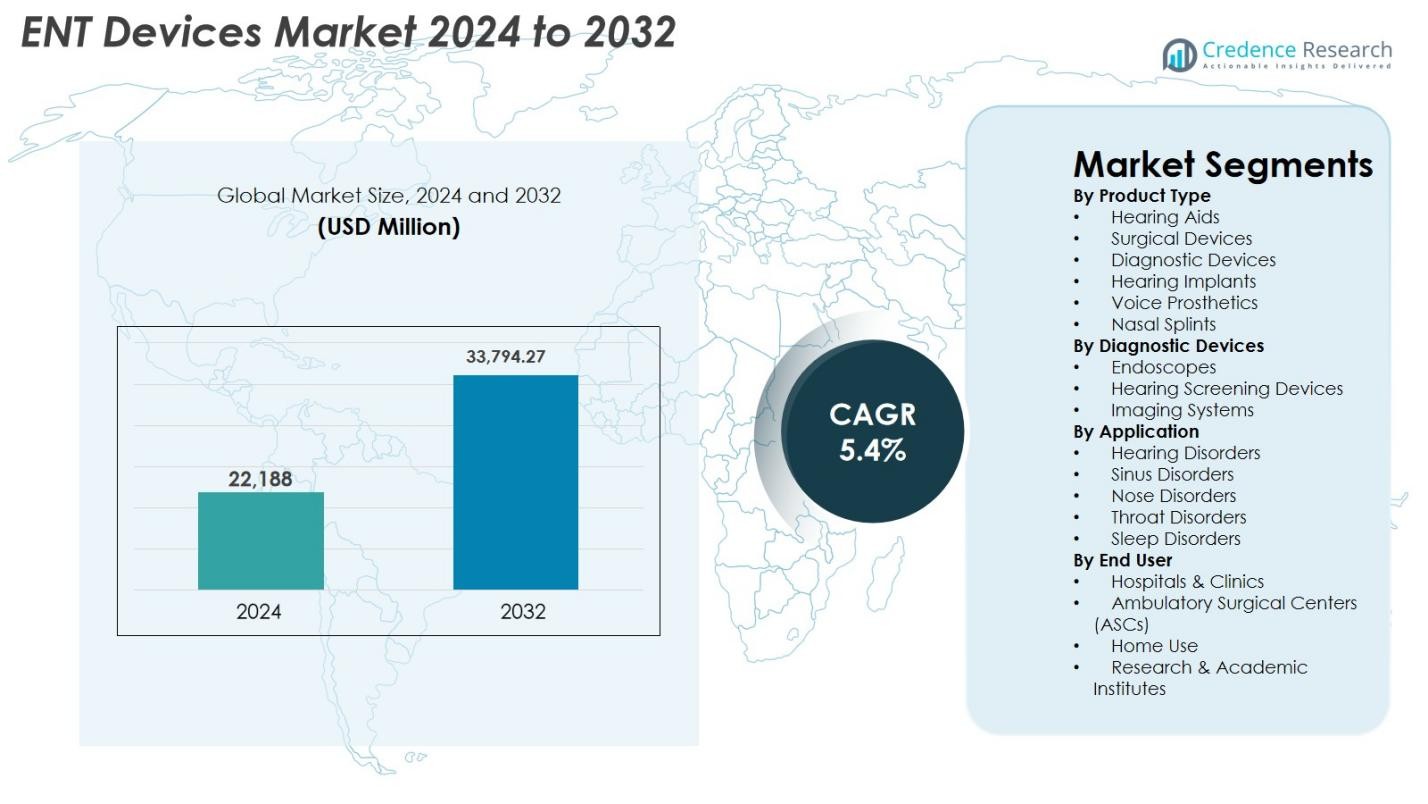

La taille du marché des dispositifs ORL était évaluée à 22 188 millions USD en 2024 et devrait atteindre 33 794,27 millions USD d’ici 2032, avec un TCAC de 5,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Dispositifs ORL 2024 |

22 188 millions USD |

| Marché des Dispositifs ORL, TCAC |

5,4 % |

| Taille du Marché des Dispositifs ORL 2032 |

33 794,27 millions USD |

Le marché des dispositifs ORL est façonné par un groupe solide de fabricants mondiaux qui font progresser continuellement les technologies de diagnostic, chirurgicales et de soins auditifs. Des acteurs de premier plan tels qu’Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, GN Store Nord A/S, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH et Rion Co., Ltd. stimulent l’innovation grâce à des solutions auditives numériques, des systèmes endoscopiques haute définition et des outils chirurgicaux peu invasifs. L’Amérique du Nord est restée la région leader avec une part de 38,2 % en 2024, soutenue par une infrastructure de santé robuste et une adoption élevée des technologies ORL avancées. L’Europe détenait 27,6 %, tandis que l’Asie-Pacifique représentait 24,1 %, reflétant une expansion rapide des capacités de soins auditifs et de diagnostic.

Aperçus du Marché

Aperçus du Marché

- Le marché des dispositifs ORL était évalué à 22 188 millions USD en 2024 et devrait atteindre 33 794,27 millions USD d’ici 2032, enregistrant un TCAC de 5,4 % tout au long de la période de prévision.

- La croissance du marché est stimulée par la prévalence croissante des troubles auditifs, l’adoption croissante de procédures ORL peu invasives et l’adoption rapide des aides auditives numériques et des systèmes de diagnostic connectés.

- Les principales tendances incluent l’expansion de l’endoscopie améliorée par l’IA, la croissance de l’adoption des implants cochléaires et la demande croissante pour les chirurgies ORL ambulatoires soutenues par des technologies avancées de visualisation et de navigation.

- Des acteurs de premier plan tels qu’Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH et GN Store Nord A/S élargissent leurs portefeuilles grâce à l’innovation et à des partenariats stratégiques, renforçant leur présence mondiale.

- L’Amérique du Nord détenait 38,2 % de part en 2024, suivie par l’Europe à 27,6 % et l’Asie-Pacifique à 24,1 %, tandis que les aides auditives dominaient le segment des produits avec une part de 38,6 % en raison de la demande croissante pour des solutions numériques et alimentées par l’IA.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Type de Produit

Le marché des dispositifs ORL montre une forte demande dans plusieurs catégories de produits, les appareils auditifs dominant le segment avec une part de 38,6 % en 2024. Ce leadership est motivé par la prévalence croissante de la perte auditive liée à l’âge, l’adoption croissante des appareils numériques et compatibles Bluetooth, et un soutien plus large au remboursement dans les marchés développés. Les dispositifs chirurgicaux et les systèmes de diagnostic continuent de gagner en popularité en raison de l’augmentation des procédures ORL et des améliorations technologiques telles que la visualisation haute définition et les outils mini-invasifs. L’utilisation croissante d’implants auditifs, de prothèses vocales et d’attelles nasales soutient également l’expansion du segment, notamment avec l’augmentation des interventions ORL ambulatoires.

- Par exemple, Widex a introduit son appareil auditif SmartRIC, un modèle moderne, discret et rechargeable derrière l’oreille qui met l’accent sur la qualité sonore naturelle et la connectivité sans fil, soulignant le passage vers des solutions auditives numériques avancées.

Par dispositifs de diagnostic

Dans les dispositifs de diagnostic, les endoscopes représentaient la plus grande part avec 42,3 % en 2024, propulsés par une utilisation accrue dans les examens des sinus, de la gorge et des cordes vocales. Les avancées dans les endoscopes flexibles et rigides, l’intégration de l’imagerie HD et 4K, et l’utilisation élargie dans les milieux ambulatoires renforcent cette domination. Les dispositifs de dépistage auditif continuent de se développer en raison des mandats de dépistage néonatal, tandis que les systèmes d’imagerie se développent avec l’adoption croissante de la tomodensitométrie et de l’IRM pour les évaluations ORL complexes. L’amélioration de la précision diagnostique, la réduction des délais de traitement et l’efficacité accrue des flux de travail restent des contributeurs clés à la croissance du segment.

- Par exemple, Natus a mis à jour son système de dépistage auditif néonatal ALGO pour s’aligner sur les protocoles ABR automatisés utilisés dans les programmes nationaux de détection précoce de l’audition, soutenant un dépistage plus rapide et des taux de retest réduits.

Par application

Les troubles de l’audition ont dominé le segment des applications du marché des dispositifs ORL avec une part de 44,8 % en 2024, soutenus par l’augmentation des cas mondiaux de déficience auditive, les initiatives de dépistage précoce et la disponibilité de solutions avancées d’amplification et implantables. Les troubles des sinus représentent le deuxième domaine le plus important en raison de l’incidence croissante de la sinusite chronique et de l’adoption de la sinuplastie par ballonnet et des outils de chirurgie mini-invasive. Les troubles du nez, de la gorge et du sommeil contribuent également de manière significative à mesure que la demande augmente pour un diagnostic précis et un traitement des obstructions respiratoires, des conditions vocales et de l’apnée du sommeil. Les améliorations technologiques dans les systèmes de diagnostic et chirurgicaux continuent de stimuler l’adoption dans toutes les applications.

Principaux moteurs de croissance

Prévalence croissante des troubles de l’audition

L’augmentation mondiale de la perte auditive est un moteur majeur propulsant le marché des dispositifs ORL. L’augmentation des cas de déficience auditive liée à l’âge, de perte auditive due au bruit et de troubles auditifs congénitaux a créé une demande soutenue pour les appareils auditifs, les implants et les systèmes de dépistage. Le vieillissement rapide de la population, notamment dans des régions telles que l’Europe, le Japon et l’Amérique du Nord, renforce encore l’adoption des dispositifs. Les programmes de sensibilisation initiés par l’OMS et les agences nationales de santé encouragent le diagnostic et le traitement précoces, élargissant le bassin de patients. Les innovations technologiques, y compris les appareils auditifs alimentés par l’IA, la connectivité sans fil, la miniaturisation et les batteries rechargeables, améliorent le confort et la satisfaction des utilisateurs, augmentant les taux d’adoption. De plus, l’élargissement de la couverture de remboursement et l’amélioration de l’accessibilité financière dans les marchés en développement réduisent les obstacles à l’accès, soutenant la croissance à long terme du marché.

- Par exemple, la campagne de la Journée mondiale de l’audition de l’OMS a mis l’accent sur le dépistage précoce et la prévention, amenant plusieurs pays à élargir les programmes nationaux d’audiologie et les initiatives de détection de l’audition chez les nouveau-nés.

Progrès dans les procédures ORL mini-invasives

L’adoption accélérée des procédures ORL mini-invasives contribue de manière significative à l’expansion du marché. Les innovations dans les endoscopes, les systèmes de navigation chirurgicale, les outils de dilatation par ballonnet et les microdébrideurs permettent aux chirurgiens de réaliser des interventions sur les sinus, la gorge et l’oreille moyenne avec une plus grande précision, moins de dommages tissulaires, des temps de récupération plus courts et moins de complications. La préférence croissante des patients pour les chirurgies ambulatoires et en consultation externe s’aligne sur ce changement, augmentant la demande pour des dispositifs compacts, efficaces et performants. L’intégration de l’imagerie 4K et 3D, de la robotique et des outils de visualisation pilotés par l’IA renforce encore les résultats cliniques, encourageant les hôpitaux à moderniser leur équipement. La spécialisation croissante en ORL dans les marchés émergents et la formation continue des médecins soutiennent une adoption plus large des techniques mini-invasives.

- Par exemple, Medtronic a élargi l’utilisation de son système de dilatation sinusale par ballonnet NuVent™ EM, intégrant la navigation électromagnétique pour soutenir des interventions sinusales mini-invasives plus sûres et plus précises.

Adoption croissante de solutions ORL numériques et connectées

La transformation numérique s’accélère dans le marché des dispositifs ORL à mesure que les prestataires de soins de santé adoptent de plus en plus des technologies intelligentes et connectées. Les outils d’audiologie alimentés par l’IA, les systèmes de diagnostic à distance et les plateformes de télé-oto-rhino-laryngologie améliorent la précision clinique, l’efficacité des flux de travail et l’engagement des patients. Les appareils auditifs numériques avec connectivité smartphone, traitement sonore adaptatif et réglage personnalisé continuent de gagner du terrain à l’échelle mondiale. Les modèles de soins à distance qui se sont développés pendant la pandémie restent pertinents, permettant une surveillance continue et réduisant les visites en clinique. Les dispositifs d’imagerie et de dépistage améliorés par l’apprentissage automatique soutiennent un diagnostic plus précoce et améliorent la planification des traitements. Ces développements créent de fortes opportunités de croissance et encouragent les fabricants à privilégier l’innovation axée sur les logiciels.

Principales tendances et opportunités :

Expansion de l’IA, de la robotique et de la visualisation intelligente dans les soins ORL

L’intelligence artificielle, les systèmes assistés par robotique et les technologies de visualisation de nouvelle génération transforment les diagnostics et la chirurgie ORL. Les outils d’évaluation de la parole et de l’audition basés sur l’IA, l’analyse d’images automatisée et la détection d’anomalies en temps réel améliorent la précision diagnostique et réduisent les erreurs humaines. Les interventions assistées par robotique améliorent la précision chirurgicale, réduisent la fatigue et permettent des procédures complexes de la base du crâne, des sinus et du larynx. L’imagerie haute définition, y compris l’endoscopie 4K et 8K, les superpositions de réalité augmentée et la visualisation guidée par fluorescence, offrent un détail anatomique supérieur et améliorent la prise de décision chirurgicale. Ces tendances ouvrent de nouvelles voies pour que les fabricants se différencient grâce à des systèmes intelligents et des capacités logicielles avancées.

- Par exemple, Sony a introduit ses dernières solutions d’imagerie médicale 4K/8K pour les applications endoscopiques, offrant une précision améliorée des couleurs et une perception de la profondeur pour une visualisation ORL de haute précision.

Potentiel de Croissance du Marché dans les Économies Émergentes

Les marchés émergents offrent des opportunités de croissance substantielles à mesure que les investissements dans la santé augmentent et que les infrastructures ORL s’améliorent rapidement. Les pays d’Asie-Pacifique, d’Amérique latine et du Moyen-Orient renforcent les programmes de dépistage, élargissent les cliniques ORL et adoptent des systèmes de diagnostic et chirurgicaux avancés. L’augmentation de l’incidence de la perte auditive, des troubles des sinus et des affections respiratoires liées à la pollution urbaine stimule davantage la demande de dispositifs. Les initiatives gouvernementales promouvant le dépistage auditif précoce et la disponibilité d’aides auditives numériques à moindre coût améliorent l’accessibilité pour les populations mal desservies. Les fabricants tirant parti de la production localisée, des partenariats de distribution et des portefeuilles de produits adaptés peuvent capturer une part de marché significative dans ces régions.

- Par exemple, l’Arabie Saoudite a accéléré les améliorations des infrastructures ORL grâce à des investissements dans des plateformes endoscopiques et de navigation chirurgicale avancées dans le cadre d’initiatives de modernisation de la santé plus larges sous Vision 2030.

Principaux Défis :

Coût Élevé des Technologies ORL Avancées

Le coût élevé des dispositifs ORL avancés reste un obstacle significatif à une adoption généralisée. Les systèmes tels que les endoscopes 4K/8K, les plateformes chirurgicales guidées par image et les implants cochléaires nécessitent un investissement en capital majeur, limitant leur accessibilité, en particulier pour les petits hôpitaux et cliniques. Dans de nombreuses régions, le remboursement inadéquat des aides auditives et implants premium augmente le fardeau financier des patients, entraînant des retards de traitement ou une sous-utilisation. Les coûts élevés de maintenance et d’exploitation découragent encore l’adoption. Équilibrer la sophistication technologique avec l’accessibilité financière est essentiel pour élargir l’accès et permettre aux prestataires de soins de santé de fournir des soins ORL de haute qualité.

Pénurie de Spécialistes et Techniciens ORL Qualifiés

La pénurie mondiale de chirurgiens ORL, d’audiologistes et de professionnels techniques formés présente un défi opérationnel pour le marché des dispositifs ORL. Les systèmes de diagnostic et chirurgicaux avancés nécessitent une formation spécialisée, une certification et un développement continu des compétences que de nombreux systèmes de santé, en particulier dans les régions en développement, manquent actuellement. Même dans les marchés développés, le volume croissant de patients dépasse souvent la disponibilité des spécialistes, provoquant des retards de traitement et une efficacité opérationnelle réduite. Cet écart de talents limite l’utilisation des technologies haut de gamme et affecte les résultats pour les patients. L’expansion des programmes de formation, le renforcement des partenariats académiques et la conception de dispositifs automatisés et conviviaux sont essentiels pour combler cet écart.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des dispositifs ORL avec une part de 38,2 % en 2024, grâce à une infrastructure de santé avancée, une forte adoption des procédures ORL mini-invasives et une forte demande pour les prothèses auditives numériques et les implants. La région bénéficie de politiques de remboursement favorables, de programmes de dépistage auditif néonatal étendus et d’une forte pénétration des systèmes de diagnostic et chirurgicaux dotés d’IA. La présence de fabricants de premier plan et l’innovation continue des produits renforcent encore sa domination. La prévalence croissante de la perte auditive liée à l’âge et des troubles chroniques des sinus contribue également de manière significative à l’adoption des dispositifs, tandis que la croissance des chirurgies ORL ambulatoires soutient l’expansion continue du marché aux États-Unis et au Canada.

Europe

L’Europe représentait une part de 27,6 % en 2024, soutenue par le vieillissement de la population, l’expansion des cliniques spécialisées en ORL et une forte adoption des implants cochléaires et des systèmes endoscopiques avancés. Des pays comme l’Allemagne, la France et le Royaume-Uni dominent la demande régionale en raison de systèmes de santé bien établis et de l’augmentation de l’adoption de solutions audiologiques numériques et connectées. L’accent réglementaire sur le dépistage auditif précoce et l’amélioration de l’accès aux procédures mini-invasives accélèrent l’utilisation des dispositifs. L’augmentation des taux de traitement de la sinusite, des troubles de la gorge et des conditions liées au sommeil contribue également à la croissance du marché. Les mises à niveau technologiques continues et les investissements solides en R&D renforcent la position de l’Europe sur le marché mondial.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de 24,1 % en 2024, émergeant comme la région à la croissance la plus rapide en raison de grandes populations de patients, de niveaux de revenus en hausse et d’une amélioration rapide de l’infrastructure de santé. La prévalence croissante des déficiences auditives, de la sinusite chronique et des troubles respiratoires liés à la pollution stimule une forte demande pour les dispositifs ORL diagnostiques et thérapeutiques. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud connaissent des investissements substantiels dans les départements ORL, une expansion des capacités chirurgicales et une adoption croissante des prothèses auditives numériques. Les initiatives gouvernementales de dépistage néonatal et l’amélioration de l’accès aux soins auditifs abordables alimentent une croissance supplémentaire. Le tourisme médical en hausse et la modernisation technologique renforcent encore les perspectives régionales.

Amérique latine

L’Amérique latine détenait une part de 6,7 % en 2024, avec une expansion du marché stimulée par l’amélioration des capacités diagnostiques, une disponibilité plus large des spécialistes ORL et une demande croissante pour les procédures mini-invasives. Le Brésil et le Mexique sont des contributeurs clés en raison de l’augmentation des investissements dans la santé publique et privée, de la sensibilisation croissante à la perte auditive et de l’adoption des technologies endoscopiques modernes. Les contraintes économiques limitent l’accès aux dispositifs haut de gamme, mais l’expansion de la couverture d’assurance et les campagnes de santé ORL menées par le gouvernement améliorent progressivement l’accessibilité. La prévalence croissante des conditions ORL chroniques et l’adoption croissante des prothèses auditives numériques soutiennent une croissance régulière du marché dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représentait une part de 3,4 % en 2024, soutenue par la modernisation croissante des soins de santé, l’augmentation des volumes de procédures ORL et la sensibilisation accrue aux troubles auditifs et sinusaux. Des pays comme les Émirats Arabes Unis, l’Arabie Saoudite et l’Afrique du Sud investissent dans des systèmes de diagnostic avancés, des unités chirurgicales ORL et des programmes de dépistage néonatal. Bien que l’accès aux dispositifs haut de gamme reste inégal dans la région, l’expansion des réseaux de soins de santé privés et le tourisme médical stimulent l’adoption des technologies ORL avancées. Des améliorations progressives de l’accessibilité financière, des initiatives gouvernementales renforcées et une infrastructure de formation améliorée devraient soutenir l’expansion continue du marché.

Segmentation du marché

Par type de produit

- Appareils auditifs

- Dispositifs chirurgicaux

- Dispositifs de diagnostic

- Implants auditifs

- Prothèses vocales

- Attelles nasales

Par dispositifs de diagnostic

- Endoscopes

- Dispositifs de dépistage auditif

- Systèmes d’imagerie

Par application

- Troubles auditifs

- Troubles des sinus

- Troubles du nez

- Troubles de la gorge

- Troubles du sommeil

Par utilisateur final

- Hôpitaux & Cliniques

- Centres de chirurgie ambulatoire (ASCs)

- Utilisation à domicile

- Instituts de recherche & académiques

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des dispositifs ORL présente un paysage diversifié et axé sur l’innovation, avec des fabricants mondiaux se concentrant sur l’avancement des produits, les collaborations stratégiques et l’expansion des applications cliniques. Des acteurs clés tels qu’Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, GN Store Nord A/S, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH, et Rion Co., Ltd. renforcent activement leurs portefeuilles grâce à des appareils auditifs de nouvelle génération, des implants cochléaires, des outils de navigation chirurgicale et des systèmes d’endoscopie haute définition. De nombreuses entreprises privilégient la miniaturisation, la connectivité et les diagnostics assistés par l’IA pour améliorer la précision et les résultats pour les patients. L’augmentation des investissements en R&D soutient le développement de plateformes d’audiologie numérique, de dispositifs chirurgicaux mini-invasifs et de solutions d’imagerie intégrées. Les partenariats avec les hôpitaux, les spécialistes ORL et les fournisseurs de technologies accélèrent l’adoption et étendent la portée mondiale, tandis que les nouveaux acteurs ciblent des segments de niche tels que la télé-audiologie et les prothèses vocales. À mesure que la concurrence s’intensifie, les fabricants se différencient de plus en plus par les capacités logicielles, les conceptions conviviales et les solutions rentables adaptées aux marchés de la santé avancés et émergents.

Analyse des Acteurs Clés

- Richard Wolf GmbH

- GN Store Nord A/S

- Cochlear Ltd.

- Olympus Corporation

- Sonova

- Rion Co., Ltd.

- PENTAX Medical

- Ambu A/S

- Karl Storz

- Demant A/S

Développements Récents

- En juillet 2025, Innovia Medical a finalisé l’acquisition de Grace Medical et Hurricane Medical, élargissant ainsi son activité de produits chirurgicaux ORL et ophtalmiques.

- En avril 2024, Integra LifeSciences a finalisé l’acquisition d’Acclarent, Inc. pour élargir son portefeuille de solutions chirurgicales ORL.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, les dispositifs de diagnostic, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- Le marché verra une adoption accrue des systèmes ORL diagnostiques et chirurgicaux dotés d’IA pour améliorer la précision et l’efficacité clinique.

- La croissance des appareils auditifs numériques et connectés s’accélérera à mesure que les consommateurs préféreront des solutions personnalisées et intégrées aux smartphones.

- Les procédures ORL mini-invasives se développeront rapidement, soutenues par les avancées en endoscopie, guidage d’image et navigation chirurgicale.

- La demande pour les implants cochléaires et les solutions auditives implantables augmentera à mesure que la sensibilisation et l’accessibilité s’améliorent à l’échelle mondiale.

- Les procédures ORL ambulatoires et en consultation externe augmenteront à mesure que les soins de santé évolueront vers des modèles de récupération plus rapide et de coûts réduits.

- Les marchés émergents connaîtront une forte croissance grâce à l’amélioration des infrastructures de santé et à un accès plus large aux technologies ORL avancées.

- L’intégration de la robotique et des systèmes d’imagerie 4K/8K améliorera la précision des chirurgies ORL complexes.

- La télé-audiologie et les diagnostics ORL à distance gagneront en élan, améliorant la prestation des soins et la surveillance des patients.

- Les fabricants privilégieront des dispositifs compacts, conviviaux et rentables pour desservir divers environnements de soins de santé.

- Les partenariats collaboratifs entre fabricants de dispositifs et prestataires de soins de santé renforceront l’innovation et accéléreront l’expansion du marché mondial.