Aperçu du marché

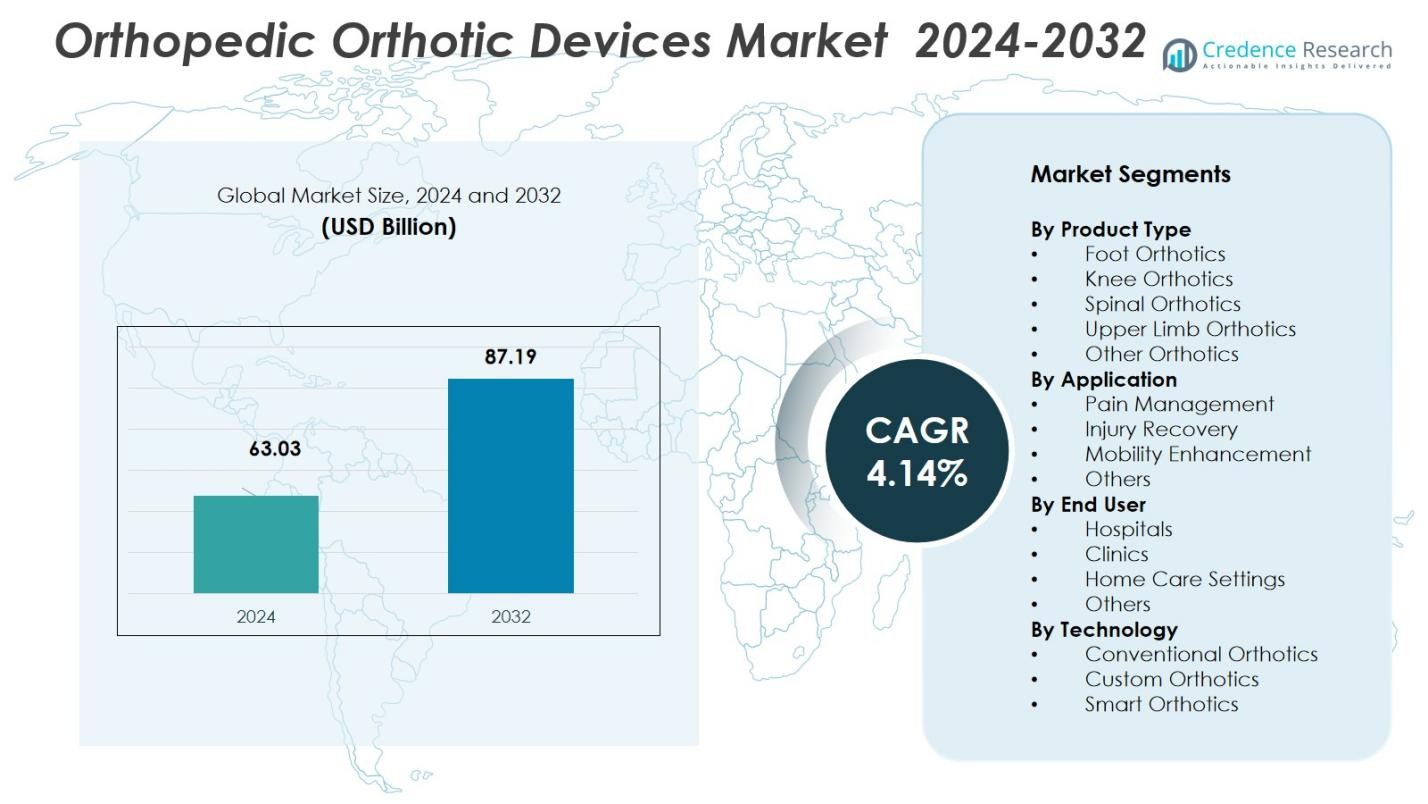

La taille du marché des dispositifs orthopédiques orthétiques était évaluée à 63,03 milliards USD en 2024 et devrait atteindre 87,19 milliards USD d’ici 2032, avec un TCAC de 4,14 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des dispositifs orthopédiques orthétiques 2024 |

63,03 milliards USD |

| Marché des dispositifs orthopédiques orthétiques, TCAC |

4,14 % |

| Taille du marché des dispositifs orthopédiques orthétiques 2032 |

87,19 milliards USD |

Le marché des dispositifs orthopédiques orthétiques est dominé par des acteurs clés tels que Össur, DJO Global, Ottobock, Breg, Inc., DeRoyal Industries, Thuasne Group, Hanger, Inc., Fillauer LLC, Allard USA, et Bauerfeind AG. Ces entreprises dominent le marché grâce à leurs portefeuilles de produits étendus, à l’intégration de technologies avancées et à leur présence mondiale. L’Amérique du Nord détient la plus grande part de marché avec 38,6 % en 2024, en raison de la forte prévalence des troubles musculo-squelettiques, d’une population vieillissante et d’une infrastructure de santé robuste. L’Europe suit avec 30,2 %, alimentée par une population âgée croissante et une sensibilisation accrue aux soins de santé. La région Asie-Pacifique connaît une croissance rapide, représentant 20,4 % de la part de marché, attribuée à l’amélioration des systèmes de santé et à la demande croissante de solutions orthopédiques dans les économies émergentes. Ces régions, ainsi que des investissements significatifs dans les avancées technologiques, devraient stimuler la croissance continue du marché des dispositifs orthopédiques orthétiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- La taille du marché des dispositifs orthopédiques orthétiques était évaluée à 63,03 milliards USD en 2024 et devrait atteindre 87,19 milliards USD d’ici 2032, avec un TCAC de 4,14 %.

- Le fardeau croissant des troubles musculo-squelettiques et le vieillissement des populations à l’échelle mondiale stimulent la demande, avec les orthèses plantaires en tête avec une part de 32,5 % en 2024.

- L’intérêt croissant pour les soins préventifs et la mobilité améliorée stimule l’adoption de dispositifs orthétiques légers et personnalisables, en particulier parmi les populations âgées et physiquement actives.

- Les grandes entreprises telles qu’Össur, DJO Global, Ottobock, Breg, Inc., et d’autres étendent leur présence mondiale et leur innovation produit, renforçant leur leadership sur les principaux marchés.

- Les dynamiques régionales reflètent une part de 38,6 % pour l’Amérique du Nord, 30,2 % pour l’Europe et 20,4 % pour l’Asie-Pacifique en 2024 ; les contraintes incluent les coûts élevés des dispositifs et une couverture d’assurance limitée dans les régions émergentes.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Produit

Le sous-segment des orthèses plantaires détient une part dominante, représentant 32,5 % du marché en 2024 par type de produit, stimulé par une prise de conscience croissante des consommateurs concernant la santé des pieds et une demande accrue pour des semelles pour prévenir ou gérer la fasciite plantaire, les pieds plats et les complications liées au pied diabétique. L’accent croissant sur le soutien musculo-squelettique non invasif et les soins orthopédiques préventifs stimule l’adoption des orthèses plantaires tant chez les patients que chez les consommateurs en quête de confort. Par ailleurs, la prévalence croissante de l’obésité, le vieillissement de la population et les blessures sportives liées aux pieds contribuent de manière significative à la croissance de la demande pour les dispositifs orthétiques plantaires à l’échelle mondiale.

- Par exemple, Superfeet a introduit des semelles sur mesure utilisant la technologie d’impression 3D pour réduire la pression plantaire et améliorer le confort, en particulier pour les patients diabétiques et les athlètes nécessitant un soutien biomécanique précis.

Par Application

Dans la segmentation par application, la gestion de la douleur émerge comme le sous-segment dominant, détenant 41,2 % de la part de marché, propulsé par l’incidence croissante des troubles musculo-squelettiques chroniques, de l’arthrose et des conditions dégénératives dans le monde entier. La nature non invasive des dispositifs orthétiques en fait une intervention de première ligne privilégiée pour soulager la douleur, améliorer l’alignement des articulations et fournir un soutien sans nécessiter de chirurgie. De plus, l’augmentation de la population gériatrique et les modes de vie sédentaires prolongés amplifient la demande pour des dispositifs orthétiques visant à gérer la douleur et à prévenir la détérioration ultérieure de la santé musculo-squelettique.

- Par exemple, l’attelle de genou Unloader One d’Össur est cliniquement prouvée pour réduire la douleur et améliorer la mobilité des patients souffrant d’arthrose en déchargeant la pression de l’articulation affectée.

Par Utilisateur Final

Le segment des hôpitaux maintient sa position de leader en tant que principal canal pour les dispositifs orthopédiques orthétiques, détenant 47,3 % du marché en 2024, en raison de son infrastructure bien établie, de la disponibilité de praticiens orthopédiques formés et d’un afflux élevé de patients pour le diagnostic et le traitement des conditions musculo-squelettiques. Les hôpitaux restent la principale source de recommandations pour les prescriptions et l’ajustement orthétiques, renforçant leur position en tant que plus grand utilisateur final. De plus, l’augmentation des cas orthopédiques, la demande de réhabilitation post-opératoire et l’adoption croissante de la thérapie orthétique dans les milieux hospitaliers, en particulier dans les marchés de soins de santé développés, renforcent encore la dominance du segment des hôpitaux.

Principaux moteurs de croissance

Augmentation de la prévalence des troubles musculo-squelettiques

La prévalence croissante des troubles musculo-squelettiques, tels que l’arthrose, la polyarthrite rhumatoïde et les maladies dégénératives des articulations, est un moteur de croissance majeur pour le marché des dispositifs orthopédiques orthétiques. À mesure que la population mondiale vieillit, l’incidence de ces affections continue d’augmenter, créant un plus grand bassin de patients nécessitant une gestion et un soutien à long terme. Les dispositifs orthétiques deviennent une partie intégrante des plans de traitement, offrant des solutions non invasives pour le soulagement de la douleur, l’amélioration de la mobilité et la prévention des blessures, alimentant ainsi la demande pour ces produits dans diverses régions.

- Par exemple, la genouillère GenuTrain de Bauerfeind, reconnue cliniquement pour améliorer la stabilité et aider à la réhabilitation dans les maladies dégénératives des articulations, continue de voir une adoption accrue parmi les patients orthopédiques recherchant un soulagement non invasif.

Sensibilisation croissante à la santé préventive

Avec une attention croissante portée à la santé préventive, les individus deviennent plus proactifs dans la gestion de leur santé, en particulier en ce qui concerne le bien-être musculo-squelettique. La demande pour les dispositifs orthétiques est stimulée par des campagnes de sensibilisation et des actions éducatives sur les avantages d’une intervention précoce dans la gestion de la douleur articulaire et la prévention des blessures futures. Alors que les consommateurs cherchent à maintenir des modes de vie actifs et à éviter le besoin de traitements invasifs ou de chirurgie, l’adoption des orthèses orthopédiques comme mesure préventive continue d’augmenter, contribuant de manière significative à l’expansion du marché.

Avancées dans la technologie des matériaux

Les innovations dans les matériaux et les techniques de fabrication révolutionnent le marché des dispositifs orthopédiques orthétiques. Le développement de matériaux légers, respirants et durables a conduit à des orthèses plus confortables et efficaces. Les nouvelles technologies, telles que l’impression 3D, améliorent les options de personnalisation, permettant un meilleur ajustement et une performance accrue. Ces avancées offrent un confort amélioré, une meilleure conformité des patients et des temps de récupération plus rapides, propulsant davantage la demande pour les orthèses orthopédiques dans diverses catégories démographiques, en particulier chez la population vieillissante.

- Par exemple, Ottobock a développé le C-Brace®, une orthèse contrôlée par microprocesseur offrant un soutien dynamique qui s’adapte à différentes conditions de marche, améliorant la mobilité et les résultats de récupération.

Principales tendances et opportunités

Intégration de la technologie intelligente

L’une des principales tendances sur le marché des dispositifs orthopédiques orthétiques est l’intégration de la technologie intelligente dans les dispositifs pour une fonctionnalité améliorée. Les orthèses portables, telles que les semelles et les attelles intelligentes, sont équipées de capteurs pour suivre le mouvement, la pression et d’autres métriques pertinentes en temps réel. Ces données sont utilisées pour surveiller les progrès des patients, ajuster les plans de traitement et même prévenir de nouvelles blessures. L’intérêt croissant pour les solutions de santé numérique présente une opportunité significative pour les entreprises d’innover et de fournir des soins orthopédiques plus intelligents et personnalisés.

- Par exemple, Zimmer Biomet a été pionnier dans les implants orthopédiques intelligents avec des implants de genou intelligents approuvés par la FDA qui fournissent des données en temps réel pour surveiller la récupération des patients et optimiser les plans de traitement.

Demande croissante sur les marchés émergents

À mesure que les systèmes de santé s’améliorent dans les économies émergentes, il y a une demande croissante pour des solutions orthopédiques, y compris les dispositifs orthétiques. L’augmentation des revenus disponibles, l’expansion des infrastructures de santé et une attention croissante à la qualité de vie ont contribué à une hausse de l’adoption des produits orthopédiques dans des régions telles que l’Asie-Pacifique, l’Amérique latine et le Moyen-Orient. Avec la prévalence croissante des maladies chroniques, des blessures liées au mode de vie et des populations vieillissantes dans ces régions, il existe un potentiel de croissance significatif non exploité sur le marché des orthèses orthopédiques.

- Par exemple, DePuy Synthes de Johnson & Johnson propose en Inde des systèmes d’implants de genou haut de gamme utilisés mondialement, tels que les modèles ATTUNE et SIGMA, qui ont été largement adoptés en raison de leur conception avancée et de leurs résultats cliniques prouvés.

Principaux Défis

Coût Élevé des Dispositifs Orthétiques Avancés

L’un des principaux défis auxquels est confronté le marché des dispositifs orthopédiques orthétiques est le coût élevé des solutions orthétiques avancées et personnalisées. Bien que les innovations dans les matériaux et la technologie intelligente améliorent l’efficacité et le confort des dispositifs, elles augmentent également le coût de production. Cela peut rendre les orthèses orthopédiques moins accessibles pour les populations à faible revenu et dans les régions disposant de budgets de santé limités. Le besoin d’accessibilité financière et de couverture d’assurance reste un obstacle important à l’adoption généralisée, en particulier dans les pays en développement.

Défis Réglementaires et Conformité

Le marché des dispositifs orthopédiques orthétiques est confronté à des défis réglementaires qui varient selon les régions. La conformité aux diverses exigences réglementaires, telles que celles fixées par la FDA, le marquage CE et d’autres autorités sanitaires mondiales, peut retarder le développement de produits et l’entrée sur le marché. S’assurer que les dispositifs répondent aux normes de sécurité, d’efficacité et de qualité nécessite un investissement important en recherche et en tests. La complexité des approbations réglementaires, en particulier dans les nouvelles technologies émergentes, peut ralentir l’innovation et la pénétration du marché, représentant un défi clé pour les fabricants.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché des dispositifs orthopédiques orthétiques, représentant 38,6% de la part de marché mondiale en 2024. La forte position du marché dans la région est alimentée par la prévalence croissante des troubles musculo-squelettiques, une population vieillissante et des dépenses de santé élevées. Une infrastructure de santé avancée, ainsi qu’un taux d’adoption élevé de solutions orthétiques innovantes, stimulent davantage la demande. La présence de principaux acteurs de l’industrie et un système de remboursement bien établi pour les dispositifs orthopédiques aux États-Unis renforcent la croissance du marché. De plus, les avancées continues dans les matériaux et la technologie d’impression 3D devraient encore accélérer l’expansion du marché dans la région.

Europe

L’Europe détient une part significative du marché des dispositifs orthopédiques orthétiques, représentant 30,2% du marché total en 2024. Des facteurs tels qu’une population vieillissante croissante, une augmentation des dépenses de santé et une sensibilisation accrue à la santé musculo-squelettique contribuent à la croissance du marché. La région bénéficie d’un système de santé robuste et d’une disponibilité généralisée des services orthopédiques. De plus, les avancées technologiques dans les matériaux des dispositifs et un accent croissant sur les soins de santé préventifs propulsent la demande. Le marché devrait connaître une croissance régulière, stimulée par les investissements gouvernementaux dans l’infrastructure de santé et l’adoption croissante de solutions orthétiques avancées.

Asie-Pacifique

La région Asie-Pacifique devrait connaître une croissance significative sur le marché des dispositifs orthopédiques orthétiques, capturant 20,4% de la part de marché en 2024. Cette croissance est attribuée à l’augmentation de l’incidence des maladies chroniques, des blessures liées au mode de vie et d’une population vieillissante dans des pays clés comme la Chine, l’Inde et le Japon. La croissance de la population de la classe moyenne, l’amélioration de l’infrastructure de santé et l’augmentation du revenu disponible stimulent la demande pour des solutions orthopédiques. De plus, la sensibilisation croissante aux troubles musculo-squelettiques et l’adoption de mesures de soins préventifs devraient contribuer à l’expansion du marché dans cette région.

Amérique latine

L’Amérique latine représente 6,3% du marché des dispositifs orthopédiques orthétiques en 2024. Le marché dans cette région se développe en raison de la prévalence croissante des affections musculo-squelettiques, du vieillissement de la population et de la sensibilisation croissante aux soins de santé. Les gouvernements de pays clés tels que le Brésil et le Mexique investissent dans des réformes de santé, améliorant l’accessibilité aux traitements orthopédiques. Cependant, le marché fait face à des défis tels que l’accessibilité financière et les limitations des infrastructures de santé. Malgré ces obstacles, il existe un potentiel de croissance significatif, stimulé par l’augmentation des dépenses de santé et la demande de dispositifs médicaux avancés dans les zones urbaines et semi-urbaines.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique (MEA) détient 4,5% de la part de marché des dispositifs orthopédiques orthétiques en 2024. Le marché connaît une croissance modérée en raison de facteurs tels qu’une incidence croissante des troubles musculo-squelettiques et une sensibilisation accrue aux soins de santé dans des pays comme les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud. L’infrastructure de santé croissante de la région, combinée aux initiatives gouvernementales visant à améliorer l’accès aux traitements orthopédiques, devrait stimuler une croissance supplémentaire. Cependant, des défis tels que les disparités économiques, le manque d’accès généralisé aux soins de santé dans les zones rurales et les coûts élevés des dispositifs avancés peuvent freiner une expansion plus rapide du marché dans certaines régions.

Segmentations du marché :

Par type de produit

- Orthèses plantaires

- Orthèses de genou

- Orthèses spinales

- Orthèses des membres supérieurs

- Autres orthèses

Par application

- Gestion de la douleur

- Récupération après blessure

- Amélioration de la mobilité

- Autres

Par utilisateur final

- Hôpitaux

- Cliniques

- Soins à domicile

- Autres

Par technologie

- Orthèses conventionnelles

- Orthèses sur mesure

- Orthèses intelligentes

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

L’analyse concurrentielle du marché des dispositifs orthopédiques orthétiques révèle un paysage dynamique avec des acteurs clés tels que Össur, DJO Global, Ottobock, Breg, Inc., DeRoyal Industries, Thuasne Group, Hanger, Inc., Fillauer LLC, Allard USA, et Bauerfeind AG dominant l’industrie. Ces entreprises exploitent des technologies avancées, telles que l’impression 3D et les capteurs intelligents, pour développer des solutions orthétiques hautement personnalisées et efficaces. Le marché se caractérise par une forte concurrence stimulée par l’innovation produit, les acquisitions stratégiques et les collaborations. Les principaux acteurs se concentrent sur l’amélioration des offres de produits en intégrant la technologie intelligente dans les dispositifs orthétiques, améliorant la fonctionnalité et augmentant la conformité des patients. De plus, les entreprises étendent leur présence sur le marché en ciblant les économies émergentes, où la demande pour des solutions orthopédiques croît rapidement. Le marché est également témoin de fusions et de partenariats, permettant aux acteurs clés d’élargir leurs portefeuilles de produits et d’étendre leur portée. La concurrence par les prix et le besoin de solutions rentables restent des considérations clés dans la dynamique concurrentielle du marché.

Analyse des Principaux Acteurs

- DeRoyal Industries

- Hanger, Inc.

- Ottobock

- Fillauer LLC

- Bauerfeind AG

- Breg, Inc.

- Allard USA

- DJO Global

- Thuasne Group

- Össur

Développements Récents

- En janvier 2025, Aspen Medical Products a acquis Advanced Orthopaedics, élargissant son portefeuille de produits pour la colonne vertébrale et les produits orthopédiques souples.

- En janvier 2024, OrthoPediatrics Corp. a acquis Boston Orthotics & Prosthetics, renforçant son activité d’orthèses pédiatriques.

- En novembre 2025, Advita Ortho a officiellement lancé une nouvelle entreprise mondiale de dispositifs médicaux axée sur les technologies orthopédiques, signalant une nouvelle concurrence et des innovations potentielles dans les solutions orthétiques et d’implants.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type de Produit, Application, Utilisateur Final, Technologie et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- Le marché des dispositifs orthopédiques orthétiques devrait continuer à croître régulièrement en raison de la prévalence croissante des troubles musculosquelettiques et du vieillissement de la population à l’échelle mondiale.

- Les avancées dans les technologies des matériaux, telles que les matériaux légers, durables et respirants, stimuleront le développement de dispositifs plus confortables et efficaces.

- L’intégration des technologies intelligentes, y compris les capteurs et les dispositifs portables, améliorera la fonctionnalité et la personnalisation des orthèses, améliorant ainsi les résultats pour les patients.

- La demande croissante pour les soins de santé préventifs et les traitements non invasifs stimulera davantage l’adoption des dispositifs orthopédiques orthétiques.

- Une sensibilisation accrue aux soins de santé, en particulier sur les marchés émergents, créera de nouvelles opportunités d’expansion du marché et de pénétration des produits.

- L’adoption de l’impression 3D et des technologies de personnalisation permettra un ajustement plus précis et des solutions orthopédiques sur mesure pour les patients.

- Les collaborations stratégiques, les partenariats et les acquisitions entre les acteurs clés conduiront au développement de produits innovants et à une portée plus large du marché.

- Un accent croissant sur la réhabilitation et les soins post-chirurgicaux soutiendra l’utilisation accrue des dispositifs orthopédiques orthétiques.

- Le marché devrait voir une plus grande intégration des solutions de santé numérique, avec des dispositifs offrant une surveillance et un retour d’information en temps réel.

- L’augmentation des revenus disponibles et l’amélioration de l’accès aux soins de santé dans les pays en développement contribueront de manière significative à la croissance du marché dans ces régions.