Aperçu du Marché

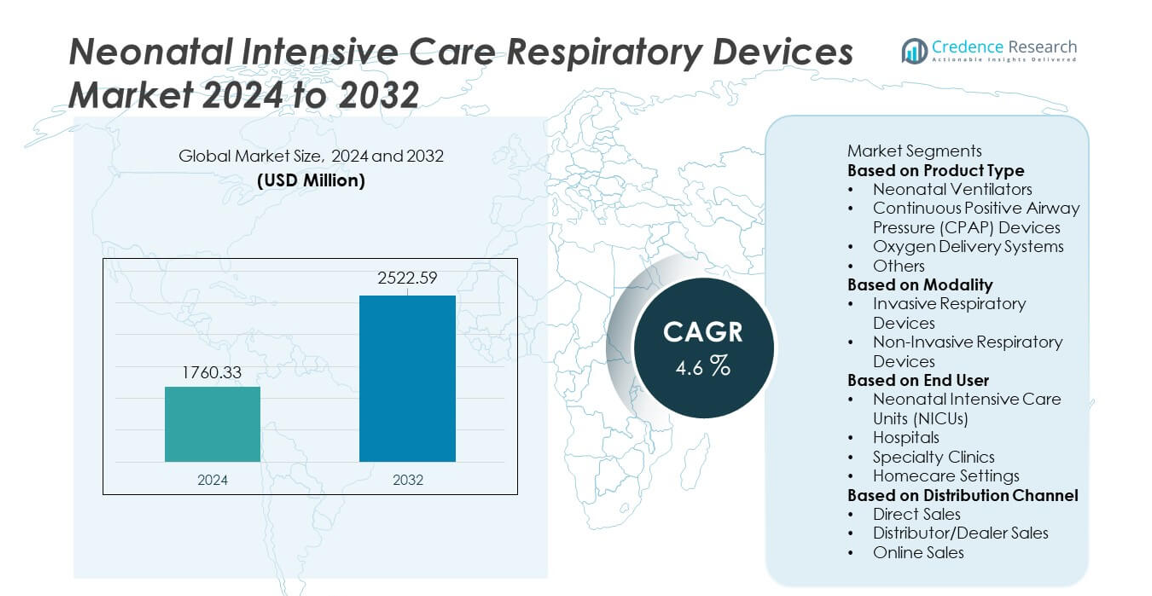

La taille du marché des appareils respiratoires de soins intensifs néonatals a atteint 1 760,33 millions USD en 2024 et devrait croître jusqu’à 2 522,59 millions USD d’ici 2032, enregistrant un TCAC de 4,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Appareils Respiratoires de Soins Intensifs Néonatals 2024 |

1 760,33 millions USD |

| Marché des Appareils Respiratoires de Soins Intensifs Néonatals, TCAC |

4,6% |

| Taille du Marché des Appareils Respiratoires de Soins Intensifs Néonatals 2032 |

2 522,59 millions USD |

Le marché des appareils respiratoires de soins intensifs néonatals est influencé par des acteurs majeurs tels que Medtronic plc, Draegerwerk AG & Co. KGaA, GE HealthCare, Philips Healthcare, Smiths Medical, Fisher & Paykel Healthcare, ResMed, Vyaire Medical, Masimo Corporation, et Hamilton Medical. Ces entreprises se concentrent sur l’avancement des ventilateurs néonatals, des systèmes CPAP, des dispositifs d’oxygène à haut débit, et des technologies de surveillance intégrées pour améliorer les résultats respiratoires des prématurés. L’innovation se concentre sur le soutien non invasif, les modes de ventilation automatisés, et les systèmes d’humidification améliorés adaptés aux unités de soins intensifs néonatals (USIN). L’Amérique du Nord mène le marché avec une part de 38 %, soutenue par une infrastructure solide des USIN, suivie par l’Europe avec 30 %, motivée par des normes élevées de soins néonatals et une adoption élargie des technologies respiratoires avancées.

Aperçus du Marché

- Le marché des appareils respiratoires de soins intensifs néonatals a atteint 1 760,33 millions USD en 2024 et croîtra à un TCAC de 4,6 % jusqu’en 2032, soutenu par le besoin croissant de soins respiratoires néonatals avancés.

- Les principaux moteurs de croissance incluent le nombre croissant de naissances prématurées et de complications respiratoires néonatales, avec les ventilateurs néonatals détenant une part de 39 % en raison de leur rôle crucial dans la gestion de la détresse respiratoire sévère.

- Les tendances du marché soulignent une forte adoption des technologies non invasives telles que les systèmes CPAP et HFNC, tandis que les dispositifs respiratoires non invasifs dominent le segment des modalités avec une part de 57 %, motivés par un soutien néonatal plus sûr et plus doux.

- L’activité concurrentielle se renforce alors que les principaux acteurs avancent dans l’automatisation, la surveillance numérique, et les fonctionnalités de sécurité intégrées, bien que le marché fasse face à des contraintes dues aux coûts élevés des dispositifs et à une infrastructure limitée des USIN dans les régions à faibles ressources.

- Régionalement, l’Amérique du Nord mène avec 38 %, l’Europe détient 30 %, et l’Asie-Pacifique représente 26 %, reflétant de forts investissements dans l’expansion des USIN et des besoins croissants en soins néonatals dans le monde entier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

Les ventilateurs néonatals dominent ce segment avec une part de 39 %, stimulée par l’augmentation des cas de naissances prématurées et du syndrome de détresse respiratoire nécessitant des technologies de soutien vital avancées. Ces ventilateurs offrent un soutien respiratoire précis, réduisent le risque de lésions pulmonaires et améliorent les fonctionnalités de surveillance. Les appareils CPAP suivent de près car ils soutiennent l’assistance respiratoire non invasive pour des problèmes respiratoires légers à modérés. Les systèmes de délivrance d’oxygène restent essentiels pour stabiliser les nouveau-nés avec de faibles niveaux d’oxygène dans le sang. D’autres produits, y compris les dispositifs HFNC et les nébuliseurs, gagnent en popularité grâce à l’expansion des protocoles NICU. L’augmentation des investissements dans les soins néonatals stimule l’adoption continue dans les hôpitaux et les centres spécialisés.

- Par exemple, le ventilateur Medtronic Puritan Bennett 980 effectue des centaines de calculs toutes les 5 millisecondes pour rester en phase avec la demande du patient et offre une résolution de volume courant néonatal aussi fine que 0,1 mL.

Par Modalité

Les dispositifs respiratoires non invasifs dominent le segment de la modalité avec une part de 57 %, soutenus par une préférence croissante pour un soutien respiratoire plus doux qui réduit les complications et améliore les résultats néonatals. Ces systèmes, y compris les appareils CPAP et HFNC, sont largement utilisés pour gérer la détresse respiratoire précoce sans intubation. Les dispositifs respiratoires invasifs restent cruciaux pour les nouveau-nés gravement malades nécessitant une ventilation mécanique dans des environnements NICU avancés. L’accent croissant sur la réduction des risques associés aux ventilateurs pousse les hôpitaux à adopter des options non invasives comme thérapie de première ligne. Les avancées dans les interfaces non invasives et les technologies de gestion des flux d’air soutiennent la croissance rapide du segment.

- Par exemple, l’Optiflow Junior HFNC de Fisher & Paykel délivre un débit contrôlé jusqu’à 25 L/min avec un tube AirSpiral breveté qui réduit la condensation jusqu’à 93 % par rapport à un tube standard.

Par Utilisateur Final

Les unités de soins intensifs néonatals (NICU) occupent la position dominante avec une part de 62 %, stimulée par une forte demande pour des technologies de soutien respiratoire avancées et des capacités de surveillance continue. Les NICU dépendent fortement des ventilateurs, des systèmes CPAP et des unités de thérapie par oxygène pour gérer les nourrissons prématurés gravement malades. Les hôpitaux suivent en élargissant l’infrastructure des soins néonatals et en adoptant des équipements respiratoires spécialisés. Les cliniques spécialisées utilisent des dispositifs respiratoires compacts pour une gestion à court terme, tandis que les soins à domicile gagnent en popularité pour les conditions néonatales chroniques nécessitant un soutien prolongé. L’augmentation des complications néonatales et l’amélioration de l’accès aux systèmes de soins avancés renforcent l’adoption axée sur les NICU.

Principaux Facteurs de Croissance

Augmentation des Taux de Naissances Prématurées et Croissance des Complications Néonatales

Les naissances prématurées continuent d’augmenter dans le monde entier, entraînant une forte demande pour un soutien respiratoire avancé dans les soins néonatals. Les nourrissons prématurés souffrent souvent du syndrome de détresse respiratoire, de poumons sous-développés et de problèmes d’oxygénation, nécessitant des ventilateurs, des appareils CPAP et des systèmes de délivrance d’oxygène. Les hôpitaux augmentent la capacité des NICU et investissent dans des technologies respiratoires modernes pour gérer l’augmentation des cas. L’amélioration des attentes de survie pour les nouveau-nés de faible poids à la naissance et gravement malades renforce encore l’adoption. Ce facteur reste central alors que les systèmes de santé priorisent l’intervention précoce, la surveillance avancée et l’amélioration des résultats respiratoires pour les nouveau-nés vulnérables.

- Par exemple, Philips et d’autres entreprises de santé ont développé des systèmes automatisés de délivrance d’oxygène (A-FiO₂) pour les nouveau-nés qui augmentent significativement le pourcentage de temps passé dans une plage cible de saturation en oxygène (SpO₂) et réduisent les épisodes d’hypoxémie et d’hyperoxémie, ce qui est un facteur clé pour améliorer les résultats chez les nourrissons prématurés.

Avancées dans les Technologies de Support Respiratoire Non-Invasif

L’innovation technologique accélère l’adoption de dispositifs respiratoires non-invasifs tels que les systèmes CPAP et HFNC. Ces technologies réduisent le besoin d’intubation, diminuent les risques d’infection et améliorent les résultats néonatals globaux. Les fabricants introduisent des interfaces plus douces, un contrôle précis du flux d’air et des fonctionnalités de surveillance intégrées qui améliorent le confort des patients et l’efficacité des cliniciens. Les hôpitaux privilégient de plus en plus la ventilation non-invasive comme thérapie de première ligne pour la détresse respiratoire légère à modérée. Ce moteur renforce la croissance du marché alors que les prestataires de soins se concentrent sur la sécurité, la réduction des complications et l’amélioration de la santé pulmonaire à long terme.

- Par exemple, le dispositif C6 de Hamilton Medical soutient la NIV néonatale avec des volumes courants à partir de 2 mL et dispose de la technologie IntelliSync+, qui effectue des ajustements rapides du flux d’air en analysant les formes d’onde des centaines de fois par seconde.

Augmentation des Investissements dans l’Infrastructure des NICU à l’Échelle Mondiale

Les hôpitaux et les systèmes de santé investissent massivement dans l’expansion des NICU pour répondre à la demande croissante de soins néonatals. Les NICU modernes nécessitent des dispositifs respiratoires avancés capables de fournir une ventilation contrôlée, une oxygénothérapie et un support non-invasif. Les gouvernements et les organisations privées allouent des fonds pour moderniser les unités néonatales, en particulier dans les régions émergentes où les taux de mortalité néonatale restent élevés. L’adoption augmente à mesure que les hôpitaux mettent en œuvre des protocoles de soins néonatals standardisés et intègrent des systèmes de surveillance numériques. Ce moteur soutient la croissance à long terme du marché en améliorant l’accessibilité à un support respiratoire de haute qualité à travers les réseaux de santé mondiaux.

Tendances Clés & Opportunités

Croissance des Dispositifs de Soins Respiratoires Intelligents et Connectés

La transformation numérique renforce l’adoption de dispositifs respiratoires équipés de contrôles automatisés, de surveillance en temps réel et de fonctionnalités d’aide à la décision. Les ventilateurs intelligents et les systèmes CPAP offrent des analyses prédictives, des alertes à distance et une efficacité de flux de travail améliorée dans les NICU. L’intégration avec les systèmes d’information hospitaliers soutient les décisions de traitement basées sur les données et la détection précoce de la détérioration respiratoire. Ces avancées créent des opportunités pour les fabricants de concevoir des dispositifs améliorés par l’IA et connectés au cloud, adaptés aux soins néonatals. À mesure que les hôpitaux modernisent les NICU, la demande pour des systèmes respiratoires intelligents continue de croître.

- Par exemple, Masimo a intégré son moteur Sensor Fusion dans des modules néonatals, permettant plus de 400 lectures de données par seconde pour un suivi précis de la saturation.

Expansion de l’Utilisation du Support Respiratoire Non-Invasif à Domicile

L’adoption des soins à domicile augmente à mesure que davantage de nourrissons souffrant de problèmes respiratoires chroniques nécessitent un soutien à long terme après la sortie de la NICU. Les ventilateurs légers, les systèmes d’oxygène portables et les dispositifs CPAP compacts permettent une transition plus sûre de l’hôpital à la maison. Cette tendance crée des opportunités pour les fabricants de développer des interfaces conviviales, une autonomie de batterie plus longue et un fonctionnement plus silencieux. L’accent croissant sur la réduction des taux de réadmission à l’hôpital et l’amélioration des soins centrés sur la famille renforce la demande pour les dispositifs respiratoires à domicile. Les modèles de soins de santé émergents soutiennent ce changement grâce à la surveillance à distance et à l’intégration de la télésanté.

- Par exemple, le ventilateur domestique Astral 100 de ResMed ne pèse que 3,2 kg et, avec sa batterie interne de 8 heures combinée à deux batteries externes optionnelles, peut fonctionner pendant un total de 24 heures.

Principaux Défis

Coûts Élevés de l’Équipement et Accès Limité dans les Environnements à Faibles Ressources

Les dispositifs respiratoires néonatals avancés nécessitent un investissement en capital important, ce qui les rend difficiles à adopter dans les systèmes de santé sous-financés. De nombreux hôpitaux dans les régions à faible revenu font face à des pénuries de lits en soins intensifs néonatals, de personnel formé et de soutien à la maintenance, limitant l’accès aux ventilateurs et aux systèmes CPAP. Les coûts élevés des consommables et des pièces de rechange restreignent encore l’adoption. Ces lacunes entravent les soins néonatals équitables et ralentissent l’expansion du marché. Pour relever ce défi, il faut des versions d’appareils abordables, un soutien financier et de meilleurs programmes de formation.

Risque de Complications Associées aux Dispositifs et Limitations Techniques

Les dispositifs respiratoires néonatals doivent fournir un débit d’air et une pression très précis, mais une mauvaise utilisation peut entraîner des complications telles que le volutraumatisme, le barotraumatisme ou la toxicité de l’oxygène. Les dysfonctionnements des appareils ou une surveillance inexacte augmentent le risque clinique, en particulier chez les prématurés fragiles. Les réglages complexes des ventilateurs nécessitent du personnel qualifié en soins intensifs néonatals, et les lacunes en formation peuvent affecter les résultats. Ces défis soulignent la nécessité de fonctionnalités de sécurité avancées, de modes de contrôle automatisés et de protocoles cliniques robustes pour garantir des soins respiratoires néonatals sûrs et efficaces.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de 38 % du marché des dispositifs respiratoires en soins intensifs néonatals, soutenue par une infrastructure avancée en soins intensifs néonatals, des dépenses de santé élevées et une forte adoption des technologies respiratoires non invasives. Les États-Unis sont en tête avec des investissements significatifs dans les soins néonatals, des ventilateurs modernes et des systèmes CPAP pour gérer les naissances prématurées et les complications respiratoires. Les hôpitaux privilégient la surveillance numérique, les modes de ventilation automatisés et les dispositifs améliorés en matière de sécurité. Des politiques de remboursement favorables et des mises à jour continues des protocoles de soins néonatals renforcent la croissance du marché. La sensibilisation croissante aux troubles respiratoires néonatals soutient également la demande dans les unités de soins intensifs néonatals spécialisées et les hôpitaux pédiatriques.

Europe

L’Europe représente une part de 30 %, motivée par des normes de soins néonatals bien établies et une forte adoption des dispositifs respiratoires avancés en Allemagne, en France et au Royaume-Uni. La région bénéficie d’un soutien réglementaire solide, de réseaux structurés de soins intensifs néonatals et de programmes de formation continue pour les cliniciens néonatals. La demande augmente pour les systèmes CPAP, les dispositifs d’oxygénothérapie et les ventilateurs intelligents alors que les hôpitaux se concentrent sur la réduction de la mortalité néonatale et l’amélioration des résultats respiratoires. L’augmentation des taux de naissances prématurées et les investissements dans la modernisation des soins néonatals soutiennent encore l’expansion du marché à travers les pays d’Europe occidentale et centrale.

Asie-Pacifique

L’Asie-Pacifique détient une part de 26 %, motivée par l’augmentation des complications néonatales, des taux élevés de naissances prématurées et des améliorations rapides de l’infrastructure de santé en Chine, en Inde et au Japon. Les hôpitaux augmentent la capacité des soins intensifs néonatals et adoptent des ventilateurs avancés, des systèmes HFNC et des dispositifs CPAP pour faire face à l’augmentation des cas de détresse respiratoire chez les nouveau-nés. Les initiatives gouvernementales visant à réduire la mortalité infantile et à renforcer les programmes de santé maternelle et infantile accélèrent l’adoption. Le tourisme médical croissant et les investissements des prestataires de soins de santé privés stimulent également la demande. La région continue d’émerger comme un marché à forte croissance grâce à l’expansion des réseaux hospitaliers et à la sensibilisation croissante aux soins respiratoires néonatals.

Amérique Latine

L’Amérique latine détient une part de 4 %, soutenue par des améliorations progressives des services de soins néonatals et un investissement croissant dans l’infrastructure hospitalière au Brésil, au Mexique et en Argentine. La demande augmente pour des ventilateurs abordables, des systèmes CPAP et des dispositifs de distribution d’oxygène alors que les gouvernements s’attaquent aux défis de la mortalité néonatale. Bien que les contraintes de ressources limitent l’accès généralisé aux technologies avancées des unités de soins intensifs néonatals, les hôpitaux privés et les centres médicaux urbains continuent de moderniser l’équipement de soins respiratoires. Les programmes de formation pour le personnel néonatal et les collaborations internationales aident à améliorer l’adoption des dispositifs. La croissance du marché reste stable à mesure que les systèmes de santé régionaux renforcent les capacités de soins néonatals.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 2 %, stimulée par l’augmentation des investissements dans les soins de santé aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. Les hôpitaux de ces pays adoptent de plus en plus des ventilateurs avancés, des dispositifs CPAP et des systèmes d’oxygène pour gérer les nourrissons prématurés et les troubles respiratoires. Cependant, la capacité limitée des unités de soins intensifs néonatals et les coûts élevés des équipements restreignent une adoption plus large dans les zones à faibles ressources. Les initiatives gouvernementales visant à améliorer l’infrastructure des soins maternels et néonatals soutiennent la croissance future. À mesure que la modernisation des soins de santé progresse, la région montre une demande croissante pour des dispositifs respiratoires néonatals spécialisés, en particulier dans les hôpitaux tertiaires et les principaux centres pédiatriques.

Segmentations du marché :

Par type de produit

- Ventilateurs néonatals

- Dispositifs de pression positive continue (CPAP)

- Systèmes de distribution d’oxygène

- Autres

Par modalité

- Dispositifs respiratoires invasifs

- Dispositifs respiratoires non invasifs

Par utilisateur final

- Unités de soins intensifs néonatals (USIN)

- Hôpitaux

- Cliniques spécialisées

- Soins à domicile

Par canal de distribution

- Ventes directes

- Ventes par distributeur/revendeur

- Ventes en ligne

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel comprend des acteurs majeurs tels que Medtronic plc, Draegerwerk AG & Co. KGaA, GE HealthCare, Philips Healthcare, Smiths Medical, Fisher & Paykel Healthcare, ResMed, Vyaire Medical, Masimo Corporation et Hamilton Medical. Ces entreprises se concentrent sur l’avancement de la ventilation néonatale, de la technologie CPAP, de l’oxygénothérapie et du soutien respiratoire non invasif pour améliorer les résultats cliniques des nourrissons prématurés et gravement malades. Les principaux fabricants investissent massivement dans le développement de dispositifs compacts, précis et améliorés en termes de sécurité, adaptés aux unités de soins intensifs néonatals (USIN). Les innovations incluent des modes de ventilation automatisés, des systèmes de surveillance intégrés et des technologies d’humidification améliorées. Les partenariats stratégiques avec les hôpitaux et les programmes de santé maternelle et infantile aident à élargir l’adoption, tandis que la formation continue et le support de service améliorent la fiabilité des produits. La concurrence s’intensifie à mesure que les acteurs introduisent la connectivité numérique, la surveillance pilotée par l’IA et des solutions respiratoires portables pour les soins à domicile. Les investissements mondiaux dans la modernisation des USIN et l’augmentation des complications respiratoires néonatales continuent de stimuler le développement de produits et de renforcer le positionnement concurrentiel sur les marchés clés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En avril 2025, Vyaire Medical a rappelé les circuits chauffants pour nourrissons AirLife en raison de déconnexions d’adaptateurs pendant le chauffage de la ventilation.

- En septembre 2024, Smiths Medical, une filiale de ICU Medical, a rappelé tous les modèles de ses ventilateurs PneuPAC paraPAC Plus P300 et P310 en raison de connecteurs défectueux pouvant se desserrer ou se détacher, potentiellement causant une hypoxie.

- En mai 2024, Smiths Medical a initié un rappel de classe I (officiellement annoncé par la FDA en septembre 2024) pour les ventilateurs paraPAC plus en raison de problèmes de connecteur de sortie patient risquant d’interrompre la ventilation.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Produit, Modalité, Utilisateur Final, Canal de Distribution et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour des ventilateurs avancés et des systèmes CPAP augmentera à mesure que les naissances prématurées augmentent dans le monde.

- Les technologies respiratoires non invasives verront une adoption plus large en raison du risque réduit et de l’amélioration des résultats néonatals.

- Les dispositifs intelligents et connectés avec des fonctionnalités de contrôle automatisé deviendront la norme dans les unités de soins intensifs néonatals modernes.

- Une utilisation accrue de la surveillance à distance et du soutien télé-NICU améliorera les soins respiratoires après la sortie de l’hôpital.

- Les dispositifs respiratoires portables et adaptés aux soins à domicile se développeront à mesure que les besoins de soutien néonatal à long terme augmenteront.

- Les outils de surveillance pilotés par l’IA amélioreront la détection précoce de la détérioration respiratoire chez les nouveau-nés.

- Les investissements dans la modernisation des unités de soins intensifs néonatals stimuleront l’adoption de systèmes respiratoires haute performance.

- Les marchés émergents accéléreront leurs dépenses en infrastructures respiratoires néonatales et en formation de techniciens.

- Les systèmes de canule nasale à haut débit gagneront en popularité dans la gestion de la détresse respiratoire modérée.

- Les fonctionnalités intégrées d’humidification et de ventilation protectrice des poumons façonneront les dispositifs néonatals de nouvelle génération.