Aperçus du marché

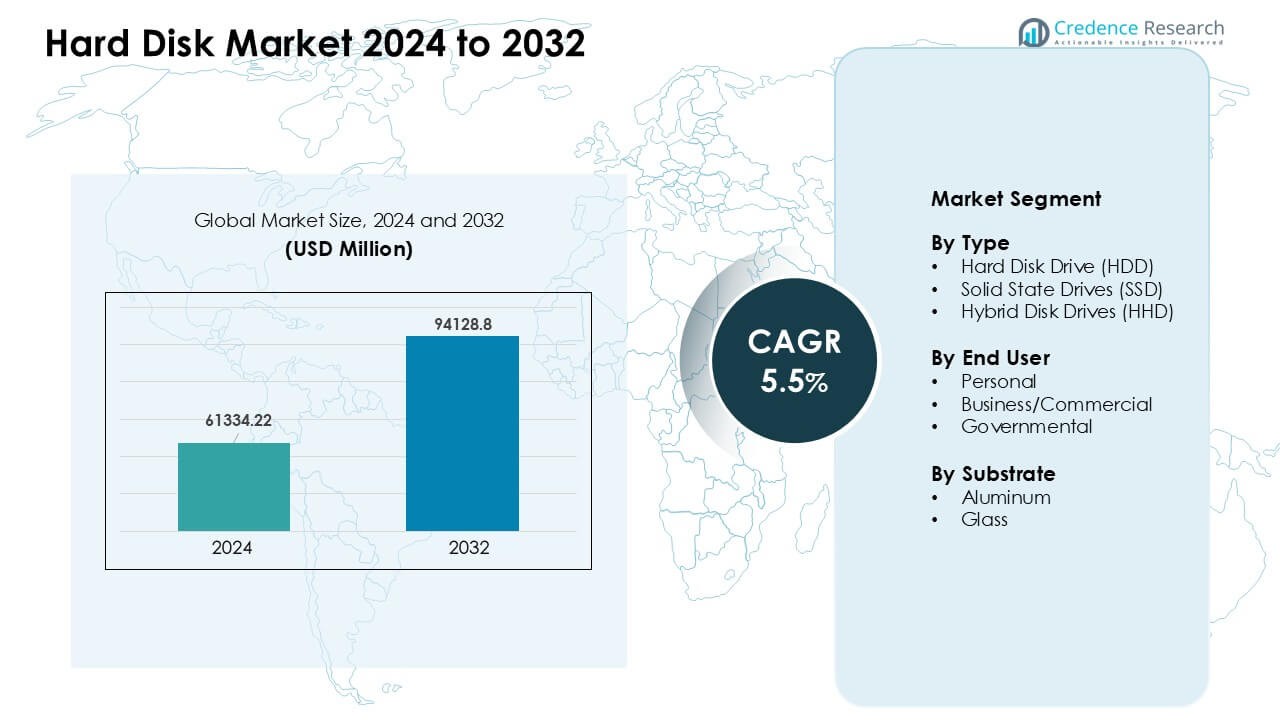

Le marché des disques durs était évalué à 61334,22 millions USD en 2024 et devrait atteindre 94128,8 millions USD d’ici 2032, avec un TCAC de 5,5 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des disques durs 2024 |

61334,22 millions USD |

| Marché des disques durs, TCAC |

5,5% |

| Taille du marché des disques durs 2032 |

94128,8 millions USD |

Les principaux acteurs du marché des disques durs incluent Samsung Electronics, ADATA Technology, Transcend Information, Silicon Power, Seagate Technology, Dell Technologies, Western Digital, ioSafe, Acer Inc., et Lenovo Group Limited. Ces entreprises stimulent la concurrence grâce au développement de disques durs de grande capacité, à des innovations SSD plus rapides et plus durables, et à des solutions sur mesure pour les besoins de stockage cloud, d’entreprise et de consommation. Un fort accent sur la R&D et des réseaux de distribution mondiaux soutiennent des mises à niveau de produits régulières et une portée plus large du marché. L’Amérique du Nord est apparue comme la région leader en 2024 avec une part de 34 %, stimulée par l’expansion des grands centres de données, l’adoption rapide du numérique et la demande croissante de stockage d’entreprise.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des disques durs a atteint 22 millions USD en 2024 et devrait atteindre 94128,8 millions USD d’ici 2032, avec un TCAC de 5,5 %.

- La création croissante de données provenant des services cloud, des réseaux de surveillance et des charges de travail d’entreprise stimule une forte demande pour des disques durs et SSD de grande capacité, les disques durs représentant environ 54 % de part en 2024.

- Les tendances clés incluent l’adoption rapide des SSD dans les ordinateurs portables et les systèmes professionnels, ainsi que la demande croissante pour des disques d’entreprise de très grande capacité à mesure que les charges de travail d’IA et d’analytique s’étendent.

- Le marché reste compétitif alors que les principaux acteurs améliorent la densité de stockage, l’efficacité et la durabilité tout en faisant face à la pression de la baisse des prix des SSD et à la dépendance croissante au stockage basé sur le cloud.

- L’Amérique du Nord a mené la demande régionale en 2024 avec 34 % de part, suivie par l’Asie-Pacifique à 31 %, tandis que les utilisateurs commerciaux ont dominé le segment des utilisateurs finaux avec près de 46 % de part.

Analyse de la segmentation du marché :

Par type

Le disque dur (HDD) a dominé le segment des types en 2024 avec environ 54 % de part. De nombreux acheteurs ont choisi les disques durs en raison du coût par gigaoctet inférieur et de leur forte utilisation dans le stockage en vrac. Les fournisseurs de cloud et les fabricants de PC ont utilisé les disques durs pour de grandes configurations de stockage à froid où la capacité importait plus que la vitesse. Les SSD ont connu une croissance rapide à mesure que les prix de la mémoire flash ont baissé et que la demande de vitesses de démarrage rapides a augmenté dans les ordinateurs portables et les systèmes de jeu. Les disques hybrides sont restés de niche mais ont servi les utilisateurs qui voulaient une vitesse moyenne et une capacité modérée sans payer le prix fort des SSD.

- Par exemple, Seagate dans ses résultats du T2 2024 a rapporté que les disques durs de grande capacité ont contribué à 83 % des revenus totaux des disques durs, soulignant comment les disques durs de classe entreprise et de grande capacité sont restés centraux pour les déploiements de stockage en vrac et à froid.

Par utilisateur final

Les utilisateurs professionnels et commerciaux ont dominé le segment des utilisateurs finaux en 2024 avec près de 46 % de part. Les grandes entreprises se sont appuyées sur des disques à haute capacité pour les serveurs, les tâches analytiques et les configurations de sauvegarde. Une forte adoption numérique, l’augmentation des journaux de données et les besoins de stockage des outils d’IA ont soutenu des commandes plus élevées. Les utilisateurs personnels ont stimulé les ventes de SSD dans les ordinateurs portables et de bureau alors que les fabricants d’appareils poussaient des designs fins. Les acheteurs gouvernementaux ont augmenté leurs dépenses en stockage sécurisé pour la surveillance, les données de défense et les dossiers des citoyens, mais le secteur commercial est resté en tête en raison d’une demande plus large et constante.

Par Substrat

Les substrats en aluminium ont détenu la plus grande part en 2024 avec environ 62 %. Les fabricants de disques ont utilisé l’aluminium car le matériau offrait un faible coût, un usinage facile et des performances stables pour une production de HDD à haut volume. La durabilité et la résistance aux chocs ont soutenu une large utilisation dans les disques de bureau et de serveur. Les substrats en verre ont progressé dans les HDD haut de gamme alors que les marques visaient une densité de pistes plus élevée et des surfaces plus lisses. La demande croissante pour les grands disques d’entreprise a encouragé davantage de tests de plateaux à base de verre, mais l’aluminium est resté dominant en raison de chaînes d’approvisionnement solides et de coûts de production inférieurs.

- Par exemple, Western Digital a confirmé que ses plateformes HDD à haute capacité continuent d’utiliser des plateaux en aluminium dans plusieurs gammes de produits, soutenant des rendements constants et une efficacité de fabrication à grande échelle.

Principaux moteurs de croissance

Augmentation de la génération de données mondiales

L’augmentation de la création de données à travers les services cloud, les plateformes de streaming, les réseaux de surveillance et les systèmes d’entreprise stimule une demande constante pour des disques durs à haute capacité. Les entreprises collectent des journaux de données plus importants à partir des charges de travail d’IA, des analyses d’utilisateurs et des applications numériques, ce qui nécessite un stockage évolutif et à faible coût. Les HDD restent essentiels pour les besoins en vrac et en archivage où la capacité l’emporte sur la vitesse. Les centres de données étendent les racks pour stocker des fichiers à long terme, des sauvegardes et des archives vidéo, augmentant les commandes de disques multi-téraoctets. Les utilisateurs personnels et commerciaux ajoutent également des disques externes pour les photos, les médias et les sauvegardes de projets. Cette augmentation du volume de données maintient une demande forte, notamment dans les configurations de stockage d’entreprise et cloud.

- Par exemple, Western Digital a déclaré que ses plateformes HDD nearline sont largement utilisées par les clients cloud hyperscale, avec des capacités de disque individuelles dépassant 20 To pour soutenir des clusters de stockage denses et rentables.

Adoption croissante des modèles IT cloud et hybrides

Les fournisseurs de cloud et les entreprises poussent l’expansion du stockage à mesure que les modèles IT hybrides gagnent en utilisation dans le monde entier. Les entreprises exploitent des configurations mixtes qui combinent des serveurs sur site avec des plateformes cloud publiques, augmentant le besoin de disques durs flexibles et à haute capacité. Les HDD offrent une efficacité de coût pour la rétention de données à long terme, tandis que les SSD gèrent les tâches axées sur la performance. Les entreprises augmentent les pools de stockage pour soutenir la transformation numérique, les systèmes de travail à distance et les charges de travail logicielles croissantes. Les fournisseurs de services déploient de grands clusters de stockage qui s’appuient sur des matrices multi-disques pour la redondance et la disponibilité. Ce passage vers des environnements IT mixtes soutient une croissance stable des expéditions de HDD et de SSD.

Expansion des besoins de stockage pour la surveillance et l’edge

Les systèmes de sécurité et les projets de villes intelligentes dépendent de la capture vidéo continue, ce qui augmente l’utilisation de disques durs de surveillance. Les caméras produisent des séquences haute résolution qui doivent être stockées pendant de longues durées, poussant les acheteurs gouvernementaux et commerciaux vers des disques à haute capacité. Les configurations en périphérie dans le commerce de détail, le transport et les sites industriels s’appuient sur le stockage local pour un accès rapide et une sécurité de sauvegarde. De nombreuses organisations étendent leurs réseaux de surveillance et nécessitent des disques fiables conçus pour des charges de travail 24/7. Un plus grand nombre de caméras, une qualité vidéo plus nette et des règles réglementaires pour une rétention plus longue augmentent tous les besoins de stockage. Cette tendance maintient une forte demande pour des disques durs durables et à haute capacité.

- Par exemple, Toshiba Electronics Europe déclare que ses disques durs de surveillance S300 supportent une opération 24/7. L’entreprise spécifie également des évaluations de charge de travail allant jusqu’à 180 To par an pour ces disques. Ces caractéristiques s’alignent avec l’enregistrement vidéo continu et les systèmes de surveillance multi-caméras.

Tendance Clé & Opportunité

Passage vers des Disques d’Entreprise à Haute Capacité

Les entreprises mettent à niveau leurs baies de stockage vers des disques durs à plus haute capacité alors que l’IA, l’analyse et les outils cloud augmentent les charges de données. Les marques investissent dans des technologies d’enregistrement avancées, telles que l’enregistrement magnétique assisté par la chaleur, pour étendre les limites de téraoctets. Ce changement crée des opportunités pour les fournisseurs d’offrir des disques ultra-haute capacité conçus pour de grands ensembles de données et une rétention à long terme. Les fournisseurs de cloud recherchent des disques qui équilibrent coût, densité et fiabilité. À mesure que les charges de travail augmentent, les entreprises adoptent des systèmes multi-pétaoctets, ouvrant de fortes opportunités pour des améliorations de performance et de nouvelles solutions de stockage axées sur l’entreprise. Le passage vers un stockage à grande échelle aide les fournisseurs à se différencier par la durabilité, la stabilité de la vitesse et une meilleure efficacité énergétique.

- Par exemple, Seagate a confirmé que sa plateforme Mozaic HAMR a atteint 4 To par plateau, permettant une conception de disque dur de classe 40 To pour les centres de données d’entreprise. L’entreprise a rapporté des échantillons clients actifs de ces disques basés sur HAMR dans le cadre de sa feuille de route à haute capacité.

Utilisation Croissante des SSD dans les Appareils Consommateurs et Commerciaux

La baisse du coût du stockage flash et la forte demande pour des temps de démarrage rapides poussent à l’adoption des SSD dans les ordinateurs portables, de bureau et les serveurs de petites entreprises. Les fabricants d’appareils se tournent vers des conceptions centrées sur les SSD pour la portabilité et la vitesse. Cela crée des ouvertures pour les fournisseurs de stockage pour élargir leurs gammes de produits à travers des SSD d’entrée de gamme, de milieu de gamme et haute performance. Les SSD soutiennent également les jeux, les charges de travail créatives et les outils de productivité mobile. Les acheteurs commerciaux passent aux SSD pour une meilleure sécurité, un accès rapide aux données et une réduction des temps d’arrêt. À mesure que la densité du flash s’améliore et que les écarts de prix se réduisent, les SSD offrent une opportunité en forte croissance pour des produits de stockage à plus forte marge sur les marchés mondiaux.

- Par exemple, Samsung Electronics spécifie que le SSD NVMe 990 PRO offre des vitesses de lecture séquentielle allant jusqu’à 7 450 Mo/s. L’entreprise positionne ce disque pour les PC haute performance, les stations de travail et les charges de travail professionnelles.

Croissance de l’Informatique en Périphérie et de l’Automatisation Industrielle

Les sites en périphérie tels que les usines, les magasins de détail et les centres logistiques génèrent plus de données locales à mesure que l’automatisation se développe. Ces sites ont besoin de stockage fiable qui gère les variations de température, les vibrations et les charges de travail continues. Les fabricants de disques durs et de SSD ont des opportunités de créer des modèles durcis pour les configurations industrielles. Les systèmes automatisés, la robotique et les capteurs IoT ajoutent des flux de données constants qui nécessitent un accès local rapide avant de transférer les fichiers vers le cloud. La montée des infrastructures intelligentes et de l’analyse en temps réel augmente l’intérêt pour les dispositifs de stockage à haute endurance. Les fournisseurs peuvent croître en offrant des solutions sur mesure qui répondent aux besoins évolutifs de performance et de durabilité en périphérie.

Défi Clé

Concurrence des Alternatives de Stockage Basées sur le Cloud

De nombreuses entreprises déplacent leurs données vers des plateformes cloud pour réduire les coûts de gestion du matériel, créant ainsi une pression sur les ventes de disques physiques. Les services cloud offrent un accès par abonnement, des options de mise à l’échelle et une redondance intégrée, réduisant la demande de stockage sur site. Ce changement affecte les petites et moyennes entreprises qui préfèrent payer des frais mensuels plutôt que d’acheter du matériel. Certaines charges de travail ne nécessitent plus de disques locaux, ce qui réduit les commandes de disques durs d’entreprise. Les fournisseurs doivent s’adapter en ciblant directement les centres de données ou en proposant des solutions hybrides. Le défi s’accentue à mesure que les plateformes cloud améliorent les performances et les outils d’optimisation du stockage, poussant les fabricants de matériel à justifier la valeur à long terme et à réduire le coût total de possession.

Les avancées rapides des SSD impactent la demande de HDD

Les SSD continuent de gagner des parts de marché à mesure que les prix de la mémoire flash baissent et que les performances s’améliorent. De nombreux acheteurs choisissent les SSD pour des temps de démarrage plus rapides, une meilleure durabilité et un fonctionnement silencieux. Cette tendance réduit la demande de HDD, en particulier dans les appareils personnels et les ordinateurs portables fins. Les entreprises remplacent également les anciennes unités HDD dans les systèmes critiques par des SSD. À mesure que les capacités des SSD augmentent, l’écart de coût se réduit, créant plus de pression sur les expéditions de disques durs traditionnels. Les fabricants de HDD doivent se concentrer sur les disques à ultra-haute capacité et les segments spécialisés pour rester pertinents. Ce changement remet en question la croissance à long terme des HDD et impose des cycles d’innovation plus forts.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des disques durs en 2024 avec environ 34 % de part de marché. L’expansion forte des centres de données et les besoins croissants en stockage cloud ont maintenu une demande élevée parmi les grandes entreprises américaines et canadiennes. Les grandes entreprises technologiques ont investi dans le stockage multi-pétaoctets pour soutenir l’IA, l’analytique et les plateformes de streaming. Les mises à niveau des consommateurs vers des ordinateurs portables basés sur SSD ont également augmenté, tandis que les disques durs externes sont restés populaires pour les sauvegardes. Les projets du secteur public et les réseaux de surveillance en expansion ont encore stimulé l’adoption des disques. La base IT mature de la région et la croissance numérique continue ont maintenu l’Amérique du Nord en tête dans les catégories de stockage d’entreprise et de consommation.

Europe

L’Europe détenait près de 27 % de part de marché en 2024, grâce à une forte numérisation des entreprises en Allemagne, au Royaume-Uni, en France et dans les pays nordiques. Les entreprises ont élargi les systèmes de stockage pour soutenir l’adoption du cloud et la conformité réglementaire en matière de conservation des données. Les disques durs à haute capacité ont trouvé une large utilisation dans les services financiers, les télécommunications et les secteurs manufacturiers. Les expéditions de SSD ont également augmenté à mesure que les entreprises modernisaient les postes de travail et les serveurs. La demande de stockage pour la surveillance a continué de croître dans les infrastructures publiques. Malgré les pressions sur les coûts et les cycles de renouvellement des PC plus lents, l’Europe a maintenu une activité de marché stable soutenue par des systèmes industriels avancés et un investissement solide dans des solutions de stockage sécurisées et évolutives.

Asie-Pacifique

L’Asie-Pacifique a capturé le plus grand élan de croissance en 2024 avec environ 31 % de part de marché. La Chine, le Japon, la Corée du Sud et l’Inde ont stimulé une forte demande des centres de données, de l’électronique grand public et de l’expansion IT des entreprises. La croissance rapide du commerce électronique, le déploiement de la 5G et les paiements numériques ont augmenté les besoins de stockage des entreprises régionales. Les fabricants locaux d’ordinateurs portables et de smartphones ont favorisé une adoption élevée des SSD, tandis que les grands fournisseurs de cloud ont ajouté de gros volumes de HDD pour le stockage en vrac. Des écosystèmes de fabrication solides et une production à grand volume ont également soutenu des prix compétitifs. Le virage numérique rapide de l’Asie-Pacifique et l’augmentation des expéditions d’appareils ont positionné la région comme le contributeur le plus dynamique à la demande mondiale.

Amérique latine

L’Amérique latine représentait environ 5 % de part en 2024, soutenue par une adoption régulière des services cloud, des systèmes de surveillance et des mises à niveau de stockage d’entreprise. Le Brésil, le Mexique et le Chili ont mené la demande régionale alors que les entreprises modernisaient leurs infrastructures informatiques et développaient leurs opérations numériques. La croissance de la banque en ligne, des services mobiles et de la numérisation du secteur public a augmenté les besoins en stockage. Les HDD et SSD grand public ont connu une demande modérée dans les mises à niveau de PC et les systèmes de jeux. Une capacité de fabrication limitée et des fluctuations économiques ont ralenti l’adoption plus large, mais les investissements croissants dans le cloud et la sécurité ont aidé à maintenir une activité de marché stable dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait environ 3 % de part en 2024, stimulée par le développement croissant de centres de données aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. Les gouvernements ont élargi les projets de villes intelligentes, de surveillance et de services numériques, augmentant la demande de stockage. Les entreprises dans les secteurs bancaire, des télécommunications et de l’énergie ont augmenté leurs investissements dans des systèmes de stockage sécurisés. L’adoption des SSD par les consommateurs a également augmenté à mesure que les mises à niveau des appareils s’accéléraient. Cependant, une infrastructure numérique inégale et des coûts matériels plus élevés ont restreint une pénétration plus large. Malgré ces contraintes, la région a montré une croissance régulière menée par des plans nationaux de transformation numérique et l’expansion des empreintes cloud.

Segmentations du marché :

Par Type

- Disque dur (HDD)

- Disques à état solide (SSD)

- Disques hybrides (HHD)

Par Utilisateur final

- Personnel

- Entreprise/Commercial

- Gouvernemental

Par Substrat

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des disques durs comprend des acteurs majeurs tels que Samsung Electronics, ADATA Technology, Transcend Information, Silicon Power, Seagate Technology, Dell Technologies, Western Digital, ioSafe, Acer Inc., et Lenovo Group Limited. Ces entreprises rivalisent par des avancées en densité de stockage, efficacité énergétique, durabilité et performance à travers les HDD, SSD et disques hybrides. Les marques leaders se concentrent sur le développement de disques d’entreprise à haute capacité pour répondre à l’augmentation des charges de travail des centres de données tout en élargissant les portefeuilles de SSD pour les appareils grand public et commerciaux. De nombreuses entreprises renforcent les réseaux de distribution mondiaux, améliorent les fonctionnalités de sécurité et élargissent les offres de services pour soutenir le cloud, la surveillance et les applications industrielles. Un investissement intense en R&D et des mises à jour fréquentes de produits aident les fournisseurs à maintenir des positions concurrentielles alors que la demande augmente pour des solutions de stockage évolutives, rentables et à haute vitesse.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Samsung Electronics

- ADATA Technology Co., Ltd.

- Transcend Information, Inc.

- Silicon Power

- Seagate Technology

- Dell Technologies Inc.

- Western Digital

- ioSafe

- Acer Inc.

- Lenovo Group Limited

Développements récents

- En mars 2025, Samsung a annoncé sa nouvelle gamme de SSD : la « Série 9100 PRO » avec PCIe 5.0 se positionnant pour les besoins de stockage haute performance.

- En octobre 2024, Western Digital a lancé et commencé à expédier sa ligne de disques durs UltraSMR avec des capacités allant jusqu’à 32 To, les disques durs basés sur ePMR de plus grande capacité, destinés aux charges de travail des centres de données hyperscale, cloud et IA nécessitant un stockage dense et à faible coût total de possession.

- En avril 2024, Lenovo Group Limited a lancé de nouveaux ordinateurs de bureau tour ThinkCentre équipés de processeurs AMD Ryzen Pro série 8000, offrant des options de stockage hybride qui combinent des SSD PCIe Gen4 avec des disques durs SATA 3,5″ jusqu’à 2 To pour équilibrer la performance et le stockage sur disque dur haute capacité pour les clients d’entreprise.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, l’utilisateur final, le substrat et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande de disques durs augmentera à mesure que la génération de données mondiale s’accélérera dans tous les secteurs.

- Les acheteurs d’entreprise adopteront des disques durs de plus grande capacité pour prendre en charge les charges de travail d’IA, d’analytique et de cloud.

- La pénétration des SSD s’étendra dans les appareils grand public et commerciaux à mesure que les prix de la mémoire flash diminueront.

- Les modèles de stockage hybride gagneront en popularité dans les centres de données pour un coût et une performance équilibrés.

- Les réseaux de surveillance stimuleront une demande constante de disques durs à haute endurance.

- La croissance de l’informatique de périphérie augmentera le besoin de dispositifs de stockage robustes et fiables.

- Les fabricants investiront dans de nouvelles technologies d’enregistrement pour augmenter la densité des disques.

- La concurrence s’intensifiera à mesure que les fournisseurs amélioreront la durabilité, la vitesse et l’efficacité énergétique.

- L’adoption du cloud façonnera les stratégies de stockage à long terme pour les entreprises et les prestataires de services.

- Les économies numériques émergentes créeront de nouvelles opportunités à travers l’APAC, l’Amérique latine et la région MEA.