Aperçu du Marché

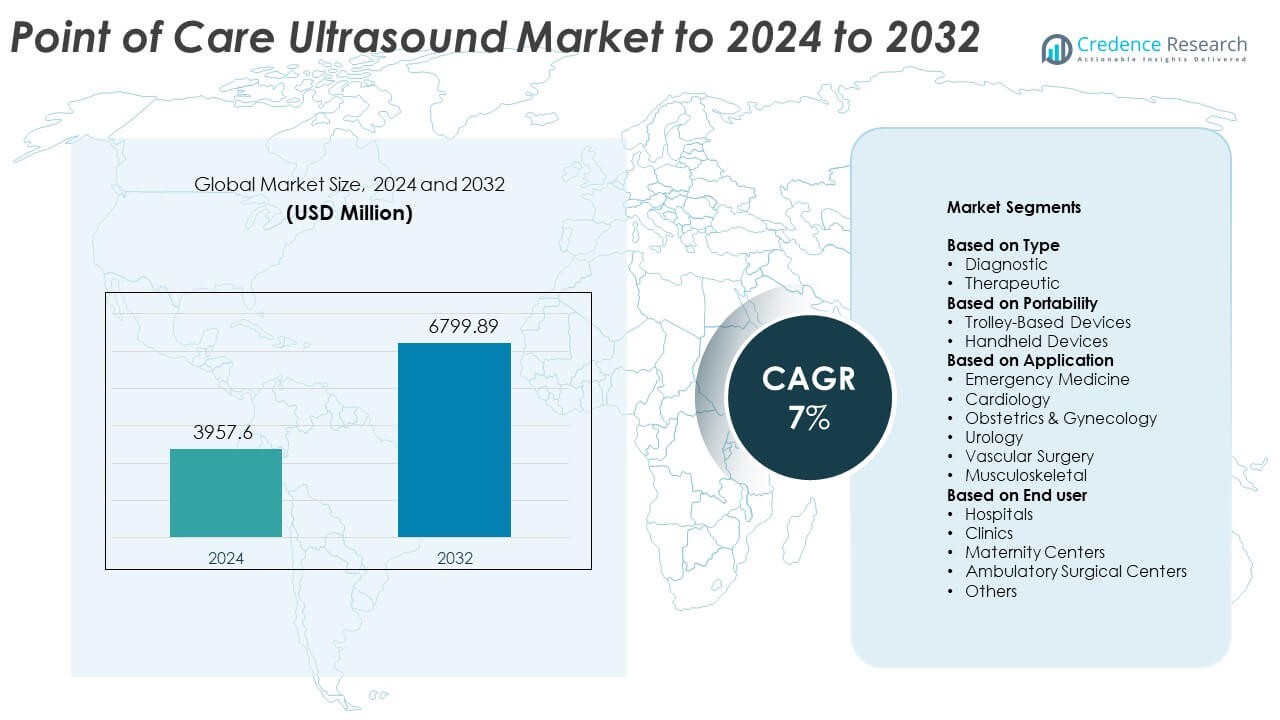

La taille du marché des échographies au point de service était évaluée à 3957,6 millions USD en 2024 et devrait atteindre 6799,89 millions USD d’ici 2032, avec un TCAC de 7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Échographies au Point de Service 2024 |

3957,6 Millions USD |

| Marché des Échographies au Point de Service, TCAC |

7% |

| Taille du Marché des Échographies au Point de Service 2032 |

6799,89 Millions USD |

Le marché des échographies au point de service est façonné par des acteurs majeurs tels que Koninklijke Philips N.V., GE Healthcare, FUJIFILM Sonosite, Inc., Shenzhen Mindray Bio-Medical Electronics Co. Ltd., et Butterfly Network Inc., qui stimulent l’innovation à travers des systèmes d’imagerie portables, sans fil et améliorés par l’IA. Ces entreprises se concentrent sur l’amélioration de la rapidité des diagnostics, de la mobilité et de l’intégration des flux de travail dans les soins d’urgence, primaires et spécialisés. L’Amérique du Nord a dominé le marché en 2024 avec environ 38 % de part en raison d’une infrastructure de santé solide et d’une adoption plus rapide des appareils d’échographie portables. L’Europe a suivi avec près de 29 % de part, soutenue par l’expansion des applications cliniques et un investissement constant dans la modernisation diagnostique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des échographies au point de service était évalué à 3957,6 millions USD en 2024 et devrait atteindre 6799,89 millions USD d’ici 2032, avec une croissance à un TCAC de 7 %.

- La croissance est stimulée par la demande croissante de diagnostics rapides au chevet et une adoption plus large dans les soins d’urgence, cardiaques et maternels.

- Les principales tendances incluent l’expansion des systèmes portables et sans fil, une intégration plus forte de l’IA, et une utilisation accrue dans les soins ambulatoires et à distance.

- Le marché reste compétitif alors que les fabricants mondiaux avancent dans les conceptions portables, améliorent la clarté des images et élargissent les programmes de formation clinique ; les appareils portables détenaient environ 58 % de part en 2024.

- L’Amérique du Nord a dominé le marché avec près de 38 % de part en 2024, suivie par l’Europe à environ 29 %, tandis que l’Asie-Pacifique a montré la croissance la plus rapide avec environ 24 % de part en raison de l’augmentation des investissements dans la santé.

Analyse de la Segmentation du Marché :

Par Type

L’échographie diagnostique a dominé ce segment en 2024 avec environ 71 % de part. Une forte adoption est venue de son utilisation dans l’imagerie rapide au chevet dans les unités de soins d’urgence, cardiaques et maternels. Les cliniciens préfèrent les unités diagnostiques car elles offrent des vues en temps réel claires qui soutiennent des décisions plus rapides dans les cas critiques. La croissance est également liée à la demande croissante d’évaluations non invasives dans les hôpitaux et les cliniques. L’échographie thérapeutique a continué de s’étendre dans le soulagement de la douleur et la physiothérapie, mais sa part est restée plus petite en raison d’une utilisation clinique plus restreinte et d’une adoption plus lente dans les contextes de pratique générale.

- Par exemple, le Butterfly iQ+ utilise un transducteur CMUT à 9000 éléments. Le système prend en charge des profondeurs de balayage allant jusqu’à 30 cm avec une plage de fréquences de 1 à 10 MHz.

Par Portabilité

Les appareils portables ont dominé en 2024 avec environ 58% de part de marché. La demande a augmenté à mesure que les hôpitaux ont adopté des scanners compacts qui soutiennent l’utilisation mobile dans les services, les ambulances et les centres ruraux. Ces unités offrent une grande facilité d’utilisation, un coût inférieur et une connectivité sans fil, ce qui aide davantage de cliniciens à effectuer des échographies au chevet du patient. Des programmes de formation plus larges ont également accru l’acceptation. Les appareils sur chariot répondent toujours aux besoins d’imagerie complexes avec une puissance plus élevée et des sondes avancées, mais leur installation fixe et leur prix plus élevé ont limité la croissance par rapport aux technologies portables.

- Par exemple, le scanner portable SONON 300C de Healcerion pèse 390 grammes avec la batterie installée et est spécifié pour des profondeurs d’imagerie allant jusqu’à 20 cm.

Par Application

La médecine d’urgence a mené ce segment en 2024 avec près de 34% de part de marché. Le segment a crû à mesure que les échographies au point de service sont devenues essentielles pour les vérifications rapides des traumatismes, l’évaluation des saignements internes et les évaluations cardiaques rapides. Les équipes de santé comptent sur l’imagerie immédiate pour guider le traitement en quelques minutes, augmentant ainsi la demande d’appareils dans les services d’urgence. La cardiologie et l’obstétrique se sont également développées avec une utilisation plus large des unités portables pour les soins de routine et aigus. D’autres domaines tels que l’urologie, la chirurgie vasculaire et les soins musculosquelettiques continuent d’adopter le POCUS pour soutenir des flux de travail diagnostiques plus rapides.

Principaux moteurs de croissance

Demande croissante pour des diagnostics rapides au chevet

Les prestataires de soins de santé comptent sur l’imagerie rapide pour guider le traitement dans les environnements d’urgence, de soins critiques et ambulatoires. L’échographie au point de service soutient des décisions plus rapides lors des vérifications des traumatismes, des évaluations cardiaques et de la surveillance maternelle. L’augmentation du nombre de patients dans les unités d’urgence et le déploiement plus large d’appareils portables renforcent cette tendance. De nombreux hôpitaux privilégient désormais l’imagerie en temps réel pour réduire les délais et améliorer les résultats. Ces facteurs positionnent les diagnostics au chevet comme un moteur de croissance majeur pour le marché.

- Par exemple, l’échographe TE7 ACE de Mindray démarre en moins de 25 secondes après la mise sous tension, et la batterie intégrée prend en charge environ deux heures de numérisation continue avec jusqu’à 22 heures en veille.

Avancées technologiques dans les systèmes portables et sans fil

Les nouveaux scanners portables offrent une meilleure qualité d’image, une autonomie améliorée et un transfert de données transparent. Les sondes sans fil soutiennent une plus grande mobilité pour les cliniciens et élargissent l’utilisation dans les ambulances, les cliniques rurales et les soins à domicile. L’intégration avec des outils d’IA stimule également l’adoption en améliorant la précision et en réduisant la dépendance à l’opérateur. Ces avancées rendent le POCUS plus accessible et efficace. À mesure que la performance s’améliore, l’adoption s’accélère dans toutes les spécialités, faisant de l’innovation technologique un moteur de croissance clé.

- Par exemple, les scanners portables Clarius HD3 utilisent 192 éléments piézoélectriques avec huit formateurs de faisceau et peuvent atteindre des taux de rafraîchissement allant jusqu’à 30 images par seconde.

Expansion des applications cliniques dans toutes les spécialités

L’adoption du POCUS continue de croître en cardiologie, obstétrique, soins musculosquelettiques et évaluations vasculaires. Les cliniciens utilisent l’imagerie portable pour surveiller les maladies chroniques, guider les procédures et réduire la dépendance aux grands systèmes d’imagerie. Cette portée clinique plus large soutient une demande constante d’appareils. Les programmes de formation dans les hôpitaux et les écoles de médecine augmentent également le niveau de confort parmi les nouveaux praticiens. L’élargissement de la portée d’utilisation est un moteur de croissance clé qui renforce la pénétration du marché.

Tendances et opportunités clés

Interprétation d’image et automatisation des flux de travail activées par l’IA

Les outils d’IA améliorent la clarté des images, automatisent les mesures et assistent les cliniciens avec un balayage guidé. Ces fonctionnalités réduisent la variabilité de l’opérateur et aident les nouveaux utilisateurs à réaliser des examens précis. Les flux de travail automatisés raccourcissent les temps d’examen et améliorent la fiabilité diagnostique dans des environnements de soins occupés. À mesure que les capacités de l’IA progressent, davantage de prestataires adoptent le POCUS pour les tâches de routine, ouvrant de nouvelles opportunités dans les soins primaires, la télémédecine et les environnements de santé à domicile. Ce changement représente une tendance majeure qui façonne l’avenir du POCUS.

- Par exemple, le Caption Guidance de Caption Health a été testé dans une étude multicentrique où huit infirmières sans expérience préalable en échographie ont chacune scanné 30 patients, produisant des études d’échocardiographie guidées par l’IA sur 240 patients.

Adoption croissante dans les soins à domicile et les environnements de santé à distance

Les appareils d’échographie portables soutiennent la surveillance à distance dans les programmes de télésanté et les modèles de soins communautaires. Les équipes de soins utilisent des systèmes portables pour évaluer la fonction cardiaque, la santé maternelle et les maladies chroniques sans nécessiter de visites à l’hôpital. Cette tendance crée de fortes opportunités dans les régions en développement où l’accès à l’imagerie reste limité. Un soutien plus large au remboursement et le lancement de dispositifs à moindre coût favorisent l’expansion du marché. L’adoption des soins à distance reste l’une des tendances et opportunités les plus prometteuses.

- Par exemple, tous les transducteurs Lumify de la génération actuelle de Philips, y compris le réseau linéaire (L12-4), le réseau courbe (C5-2) et le réseau phasé (S4-1), sont spécifiés pour peser moins de 136 grammes (environ 4,8 onces) chacun, soutenant une utilisation mobile légère ou de soins à domicile avec des appareils intelligents compatibles.

Intégration avec les plateformes mobiles et les écosystèmes cloud

Les systèmes POCUS modernes se connectent sans effort aux smartphones et aux tableaux de bord cloud, facilitant le partage de données et la gestion des patients. Le stockage basé sur le cloud permet un accès multi-sites et des examens plus rapides par des spécialistes. Cette intégration stimule la collaboration et soutient les modèles de soins basés sur la valeur. À mesure que les prestataires de soins de santé priorisent les écosystèmes numériques, le POCUS gagne en pertinence tant dans les grands hôpitaux que dans les petites cliniques. Ce virage numérique renforce les opportunités à long terme.

Défis Clés

Lacunes en formation et précision dépendante de l’opérateur

La qualité de l’image et la fiabilité diagnostique dépendent fortement de la compétence de l’utilisateur, ce qui pose des défis pour l’adoption dans des environnements occupés ou à ressources limitées. De nombreux cliniciens manquent de formation structurée en POCUS, entraînant des résultats incohérents. Les hôpitaux doivent élargir les programmes d’éducation et maintenir des normes de compétence. L’expertise limitée ralentit l’intégration dans les flux de travail de routine. Cela reste un défi clé qui affecte la croissance du marché et la confiance clinique.

Investissement initial élevé et barrières de coût

Les systèmes portables avancés et basés sur des chariots restent souvent coûteux pour les petites cliniques et les régions en développement. Les contraintes budgétaires limitent les cycles de remplacement et retardent les mises à niveau technologiques. Les coûts supplémentaires pour les logiciels, les sondes et la maintenance ajoutent une pression supplémentaire. Ces obstacles financiers restreignent une adoption plus large malgré des avantages cliniques évidents. Les limitations liées aux coûts continuent donc d’être un défi clé sur le marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part en 2024 avec environ 38%. La région a bénéficié d’une forte adoption des appareils d’échographie portables dans les soins d’urgence, les cliniques primaires et les réseaux hospitaliers avancés. La demande a augmenté à mesure que les prestataires utilisaient davantage l’imagerie au chevet pour améliorer la rapidité du diagnostic et réduire la pression sur les services de radiologie. Des structures de remboursement favorables et de forts investissements dans la santé numérique ont renforcé la pénétration du marché. Les mises à jour continues des sondes sans fil et des outils d’imagerie IA ont également amélioré l’efficacité clinique. De vastes programmes de formation aux États-Unis et au Canada ont soutenu une utilisation plus large, aidant la région à maintenir sa position de leader.

Europe

L’Europe représentait près de 29% de part en 2024. La croissance est venue de l’augmentation du déploiement des unités d’échographie portables dans les hôpitaux publics, les centres de maternité et les services de médecine d’urgence. De nombreux pays ont élargi l’imagerie au point de service dans le cadre de programmes de modernisation diagnostique, améliorant l’accès à des évaluations rapides. Un accent croissant sur la détection précoce des maladies et une utilisation plus large dans les soins cardiaques et musculo-squelettiques ont également soutenu l’adoption. Les améliorations technologiques et l’intégration avec les plateformes numériques ont attiré à la fois les grands hôpitaux et les petites pratiques. Un fort soutien gouvernemental pour la formation et les protocoles standardisés a encore renforcé la demande régionale.

Asie-Pacifique

L’Asie-Pacifique détenait environ 24% de part en 2024 et a enregistré la croissance la plus rapide. L’expansion est venue des investissements croissants dans la santé, en particulier en Chine, en Inde et en Asie du Sud-Est, où les appareils portables améliorent l’accès à l’imagerie dans les zones reculées. Les besoins croissants en soins maternels et une utilisation plus large dans les unités d’urgence ont augmenté l’adoption dans les hôpitaux publics et privés. Les capacités de fabrication locales ont réduit les coûts et rendu les appareils portables plus accessibles. L’expansion de la santé numérique a également encouragé l’utilisation du POCUS pour les programmes communautaires et de télésanté. Ces facteurs ont positionné l’Asie-Pacifique comme un marché régional en développement rapide.

Amérique Latine

L’Amérique Latine a capturé environ 6% de part en 2024. L’adoption a augmenté à mesure que les systèmes de santé amélioraient la capacité diagnostique dans les salles d’urgence et les centres de soins primaires. Les appareils d’échographie portables ont soutenu des évaluations plus rapides dans les régions mal desservies, où les grands systèmes d’imagerie restent limités. Le Brésil et le Mexique ont mené la demande régionale en raison de la modernisation plus large des hôpitaux et de la plus grande acceptation des unités portables. Les initiatives de formation ont amélioré la familiarité des cliniciens, soutenant une utilisation accrue dans diverses spécialités. Les contraintes économiques ont ralenti l’adoption à grande échelle, mais l’expansion des programmes de télémédecine a continué d’ouvrir de nouvelles opportunités de croissance du marché.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique détenaient près de 3% de part en 2024. La croissance a émergé de l’expansion des infrastructures diagnostiques et de la dépendance accrue à l’imagerie portable pour la santé maternelle, les soins d’urgence et l’extension rurale. Les pays de la région du Golfe ont adopté des systèmes portables avancés pour améliorer la qualité des soins dans les hôpitaux et les cliniques. Les nations africaines se sont concentrées sur les unités portables et alimentées par batterie pour pallier l’accès limité à l’imagerie. Les programmes de santé internationaux ont soutenu les initiatives de formation, améliorant la capacité des opérateurs. Malgré les limitations budgétaires, la demande croissante pour des diagnostics rapides au point de service a continué de pousser à une adoption régulière dans la région.

Segmentations du marché :

Par Type

- Diagnostique

- Thérapeutique

Par Portabilité

- Appareils sur chariot

- Appareils portables

Par Application

- Médecine d’urgence

- Cardiologie

- Obstétrique & Gynécologie

- Urologie

- Chirurgie vasculaire

- Musculo-squelettique

Par Utilisateur final

- Hôpitaux

- Cliniques

- Centres de maternité

- Centres de chirurgie ambulatoire

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des échographies au point de soins comprend des acteurs majeurs tels que EDAN Instruments, FUJIFILM Sonosite, Inc., GE Healthcare, Butterfly Network Inc., Terason Corporation, Hitachi Ltd., Esaote S.p.A, Shenzhen Mindray Bio-Medical Electronics Co. Ltd., ALPINION MEDICAL SYSTEMS Co., Ltd, et Koninklijke Philips N.V. Les entreprises se concentrent sur l’avancement des technologies d’échographie portables et sans fil qui soutiennent des diagnostics plus rapides et une mobilité améliorée dans les environnements cliniques. De nombreuses entreprises investissent dans des outils d’imagerie pilotés par l’IA qui améliorent la précision et réduisent la variabilité de l’opérateur. Les portefeuilles de produits continuent de s’élargir avec des conceptions compactes, une durée de vie de la batterie plus longue et une intégration avec des appareils mobiles. Les fabricants mettent également l’accent sur l’accessibilité financière pour accroître l’adoption dans les marchés émergents. Les collaborations stratégiques avec les hôpitaux et les programmes de formation renforcent la visibilité des produits et la familiarité des cliniciens. L’innovation continue, les applications cliniques plus larges et l’intégration de l’écosystème numérique restent des facteurs clés façonnant le positionnement concurrentiel sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- EDAN Instruments

- FUJIFILM Sonosite, Inc.

- GE Healthcare

- Butterfly Network Inc.

- Terason Corporation

- Hitachi Ltd.

- Esaote S.p.A

- Shenzhen Mindray Bio-Medical Electronics Co. Ltd.

- ALPINION MEDICAL SYSTEMS Co., Ltd

- Koninklijke Philips N.V.

Développements Récents

- En 2025, Fujifilm Sonosite a introduit la plateforme portable Sonosite MT, optimisée pour les examens d’urgence et au point de service.

- En 2024, GE HealthCare a obtenu l’approbation de la FDA pour étendre Caption AI au scanner portable Vscan Air SL. Cela facilite les examens échographiques cardiaques au point de service pour les cliniciens.

- En 2023, Alpinion a lancé le système sur chariot X-CUBE i9, axé sur les flux de travail échographiques mobiles et d’urgence.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, la portabilité, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché s’étendra à mesure que les dispositifs échographiques portatifs gagneront une plus large acceptation clinique.

- Les orientations d’image basées sur l’IA amélioreront la précision diagnostique et réduiront la dépendance à l’opérateur.

- Les systèmes portables verront une demande accrue dans les contextes d’urgence, de soins primaires et de soins à distance.

- L’intégration avec les plateformes mobiles et les systèmes cloud rationalisera le partage des données et les flux de travail.

- Les programmes de formation se développeront, améliorant les compétences des cliniciens et augmentant les taux d’adoption.

- Des applications plus larges en cardiologie, obstétrique et soins musculosquelettiques stimuleront une utilisation régulière.

- Les investissements croissants dans la télésanté augmenteront le déploiement des outils échographiques portables.

- Les conceptions économes en batterie et sans fil favoriseront une utilisation plus large dans les régions à faibles ressources.

- Les hôpitaux adopteront plus d’unités POCUS pour réduire la pression sur les départements d’imagerie centrale.

- Les réductions de coûts et la fabrication locale aideront à étendre l’adoption dans les marchés émergents.