Aperçu du Marché

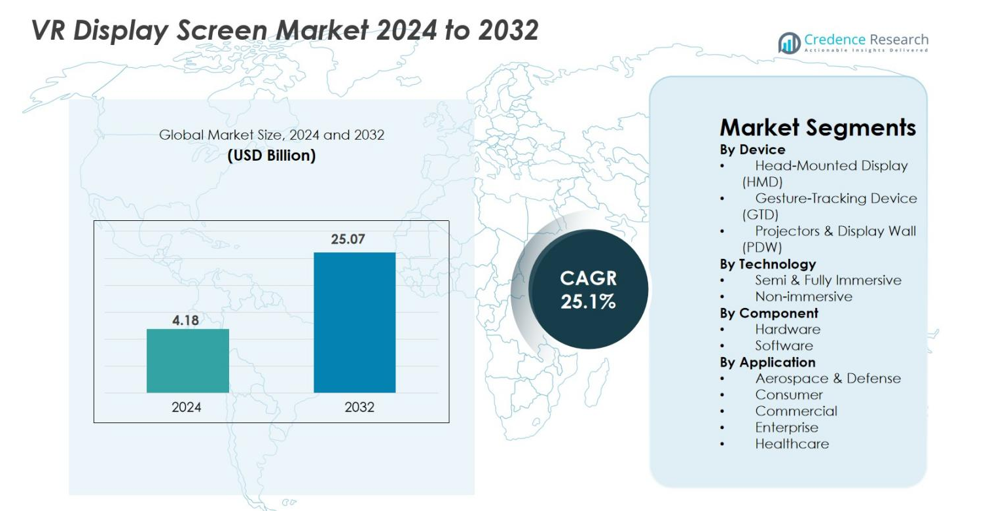

La taille du marché des écrans VR était évaluée à 4,18 milliards USD en 2024 et devrait atteindre 25,07 milliards USD d’ici 2032, avec un TCAC de 25,1% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Écrans VR 2024 |

4,18 milliards USD |

| Marché des Écrans VR, TCAC |

25,1% |

| Taille du Marché des Écrans VR 2032 |

25,07 milliards USD |

Le marché des écrans VR se caractérise par une forte participation des principaux innovateurs technologiques, notamment Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Microsoft Corporation, Alphabet Inc., Barco NV, Ultraleap, Sensics, Sixense Enterprises (Penumbra) et CyberGlove Systems, chacun faisant progresser les écrans haute résolution, les optiques et les technologies d’interface immersive. Ces entreprises se concentrent sur l’amélioration de la clarté, la réduction de la latence et l’amélioration de l’ergonomie pour renforcer l’adoption dans les jeux, la formation en entreprise et la simulation médicale. L’Amérique du Nord a dominé le marché avec une part de 38,4% en 2024, grâce à une infrastructure technologique robuste et à une adoption précoce des dispositifs immersifs, suivie par l’Europe à 27,6% et l’Asie-Pacifique à 24,1%, soutenues par une forte fabrication d’électronique grand public et l’augmentation des applications VR.

Aperçus du marché

- Le marché des écrans VR était évalué à 4,18 milliards USD en 2024 et devrait atteindre 25,07 milliards USD d’ici 2032, enregistrant un TCAC de 25,1 %.

- La forte croissance du marché est stimulée par l’adoption croissante de la VR dans le jeu, la formation, la simulation en santé et la collaboration d’entreprise, avec les écrans montés sur la tête (HMDs) détenant la part dominante de 67,3 % des appareils.

- Les principales tendances incluent les avancées dans les panneaux micro-OLED et micro-LED, l’ergonomie légère et l’intégration de l’IA, le suivi oculaire et le rendu fovéal pour améliorer l’immersion et réduire la latence.

- Des acteurs de premier plan tels que Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Microsoft, Barco NV et Ultraleap se concentrent sur les écrans haute résolution, l’innovation optique et les partenariats stratégiques pour renforcer leur présence.

- Régionalement, l’Amérique du Nord a mené avec une part de 38,4 %, suivie de l’Europe à 27,6 % et de l’Asie-Pacifique à 24,1 %, tandis que le matériel a dominé les composants avec une part de 64,8 %, reflétant une forte demande pour des modules d’affichage avancés et des capteurs.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché

Par appareil

Le marché des écrans VR par appareil est dominé par les écrans montés sur la tête (HMDs), capturant 67,3 % de part de marché en 2024, grâce à une adoption rapide dans les environnements de jeu, de formation, d’éducation et de simulation d’entreprise. Les HMDs bénéficient d’améliorations continues en matière de résolution, de taux de rafraîchissement, de champ de vision et de formats légers. Les appareils de suivi gestuel (GTDs) gagnent en popularité à mesure que les interactions immersives deviennent essentielles pour la conception industrielle, la simulation médicale et la collaboration virtuelle. Les projecteurs et murs d’affichage (PDWs) maintiennent une demande de niche pour la visualisation à grande échelle dans la défense et la recherche, mais les HMDs continuent de dominer grâce à leur accessibilité, leur portabilité et leur pénétration large auprès des consommateurs.

- Par exemple, Sony a sorti l’adaptateur PC PlayStation VR2 permettant aux panneaux OLED 2000 × 2040 du PS VR2 et au support 120Hz pour les applications VR sur PC.

Par technologie

Le segment semi et entièrement immersif a dominé le marché des écrans VR avec une part de 71,5 % en 2024, soutenu par la demande croissante pour des environnements haute fidélité dans le jeu, le prototypage automobile, la formation à distance et la simulation en santé. Les avancées dans les micro-OLED 4K/8K, les LCD à commutation rapide et les écrans panoramiques améliorent le réalisme utilisateur, faisant des systèmes immersifs le choix préféré. Le segment non immersif reste pertinent dans l’éducation et la collaboration d’entreprise où des expériences VR sur bureau, économiques, suffisent, mais les solutions immersives continuent de surpasser la croissance grâce à l’accélération des investissements dans les plateformes métavers et les environnements d’apprentissage expérientiel.

- Par exemple, Apple a introduit le Vision Pro avec des écrans micro-OLED 4K doubles comportant 23 millions de pixels, offrant une clarté visuelle ultra-immersive pour la visualisation d’entreprise et médicale.

Par Composant

Le segment du matériel a représenté la plus grande part avec 64,8 % en 2024, stimulé par une forte demande pour les panneaux d’affichage, les capteurs, les optiques, les contrôleurs et les unités de traitement qui forment le cœur des systèmes VR. Les innovations dans les AMOLED, les micro-LED et les lentilles pancake permettent une clarté supérieure, une latence réduite et une performance ergonomique améliorée, alimentant la domination du matériel. Les logiciels montrent une adoption croissante à mesure que le rendu basé sur l’IA, les algorithmes de reconnaissance gestuelle et les plateformes de contenu VR élargissent les applications. Cependant, le matériel maintient son leadership en raison du besoin continu de technologies d’affichage améliorées et de l’intégration de capteurs essentiels pour des expériences immersives haut de gamme.

Moteurs de Croissance Clés

Avancées dans les Technologies d’Affichage Haute Résolution

Les avancées rapides dans les technologies d’affichage haute résolution accélèrent significativement la croissance du marché des écrans d’affichage VR. Des innovations telles que les micro-OLED, micro-LED, LCD à commutation rapide et optiques pancake améliorent la densité de pixels, les taux de rafraîchissement, la luminosité et les rapports de contraste, permettant des expériences VR plus immersives et confortables. Les fabricants se concentrent de plus en plus sur la réduction de l’effet de grille, l’amélioration de la précision des couleurs et la minimisation du flou de mouvement, tous des paramètres critiques pour la satisfaction des utilisateurs dans les jeux, la simulation d’entreprise, la formation en santé et la collaboration à distance. La poussée vers une résolution 4K et 8K par œil redéfinit la clarté visuelle, rendant la VR plus adaptée aux applications critiques telles que la visualisation de défense, la conception d’ingénierie et le diagnostic médical. À mesure que les coûts de production diminuent et que la technologie mûrit, les OEM intègrent des modules d’affichage avancés dans les HMD de qualité grand public et d’entreprise, élargissant l’accessibilité. Ces innovations renforcent collectivement l’expansion du marché en élevant le réalisme visuel et en élargissant les cas d’utilisation à travers les industries.

- Par exemple, le PS VR2 de Sony intègre des panneaux OLED compatibles HDR à 2000 × 2040 par œil avec des taux de rafraîchissement allant jusqu’à 120Hz, réduisant le flou de mouvement pour les jeux et simulations à haute intensité.

Adoption Croissante de la VR dans les Jeux, la Formation et les Applications d’Entreprise

L’adoption croissante de la VR dans les jeux, la formation en entreprise, l’éducation et les environnements industriels reste un moteur majeur du marché des écrans d’affichage VR. Les jeux continuent de dominer avec une demande croissante pour du contenu immersif, des graphismes réalistes et une ergonomie améliorée, incitant à des mises à niveau continues des écrans d’affichage. Pendant ce temps, les entreprises déploient de plus en plus des solutions VR pour la formation des employés, les simulations de sécurité, l’assistance à distance et les démonstrations de produits, qui nécessitent des écrans haute performance avec une latence réduite et de larges champs de vision. Des secteurs tels que la santé, l’automobile, l’aviation, la fabrication et le commerce de détail exploitent la VR pour réduire les coûts de formation, améliorer la rétention des connaissances et minimiser les risques opérationnels. Les salles de classe virtuelles et les plateformes d’apprentissage numérique intègrent également la VR pour créer des environnements éducatifs interactifs. À mesure que les organisations mondialisent leurs opérations et adoptent des initiatives de transformation numérique, les technologies d’affichage VR offrent des solutions de visualisation évolutives et à fort impact, stimulant une demande constante pour des écrans VR avancés, durables et haute résolution.

- Par exemple, Walmart a déployé plus de 17 000 casques VR dans ses magasins aux États-Unis pour la formation des employés, citant un engagement amélioré et une acquisition de compétences plus rapide.

Expansion du Métavers et des Écosystèmes Numériques Immersifs

Le développement accéléré du métavers et des écosystèmes numériques immersifs représente un moteur de croissance crucial pour le marché des écrans d’affichage VR. Les leaders technologiques, les entreprises de jeux et les entreprises investissent massivement dans les mondes virtuels, les lieux de travail numériques, les plateformes sociales 3D et les solutions de commerce immersif. Ces environnements nécessitent des écrans VR de haute qualité capables d’offrir un confort de longue durée, des graphismes photoréalistes et une interaction fluide. Alors que le comportement des consommateurs évolue vers le divertissement virtuel, les expériences interactives et les modèles de propriété numérique, y compris les NFT et les actifs virtuels, le besoin de casques VR avancés augmente en conséquence. Les entreprises adoptent des outils de collaboration basés sur le métavers pour faciliter le travail d’équipe mondial, les examens de conception à distance et les conférences virtuelles. L’intégration de l’IA, de l’informatique spatiale et du rendu cloud améliore encore les expériences immersives, rendant le métavers plus accessible et technologiquement réalisable. À mesure que ces écosystèmes évoluent, la demande pour des écrans d’affichage VR de nouvelle génération s’intensifie, soutenant une croissance soutenue à long terme du marché.

Tendances Clés & Opportunités

Essor des Appareils VR Sans Fil, Légers et Améliorés Ergonomiquement

Une tendance majeure qui façonne le marché des écrans d’affichage VR est le passage vers des appareils VR sans fil, légers et optimisés ergonomiquement. Les consommateurs et les utilisateurs professionnels exigent de plus en plus des casques qui minimisent la fatigue, améliorent l’équilibre et offrent un confort d’utilisation à long terme, poussant les fabricants à adopter des optiques compactes, des panneaux plus fins et des conceptions thermiques efficaces. Les lentilles pancake et les écrans micro-OLED permettent des formats considérablement plus minces, soutenant des expériences portables de nouvelle génération. La connectivité sans fil alimentée par le Wi-Fi 6, 6E et la 5G réduit la dépendance aux systèmes câblés, améliorant la mobilité dans les jeux, la formation et les simulations d’entreprise. Cette transition ouvre des opportunités pour les fournisseurs d’écrans VR de fournir des écrans à ultra-faible latence avec une haute luminosité et une consommation d’énergie réduite. À mesure que les appareils deviennent plus conviviaux, l’adoption s’étend dans les domaines du fitness, de la thérapie, de l’éducation et des applications commerciales, positionnant le matériel VR amélioré ergonomiquement comme une opportunité cruciale pour les fabricants.

- Par exemple, le Quest 3 de Meta, lancé en octobre 2023, intègre des lentilles pancake qui réduisent le profil optique du casque de 40 %, permettant un design nettement plus léger et mieux équilibré pour une utilisation prolongée.

Intégration Croissante de l’IA, du Suivi Oculaire et du Rendu Fovéalisé

L’intégration du traitement piloté par l’IA, des capteurs de suivi oculaire et du rendu fovéalisé présente une opportunité transformative sur le marché des écrans d’affichage VR. Le suivi oculaire permet une allocation dynamique de la résolution, améliorant la qualité visuelle exactement là où les utilisateurs se concentrent tout en réduisant la charge de travail du GPU. Cette capacité permet aux appareils VR de fournir des résolutions plus élevées sans compromettre les performances ou augmenter la consommation d’énergie. Les algorithmes de rendu améliorés par l’IA affinent encore la clarté de l’image, prédisent les trajectoires de mouvement et réduisent la latence, permettant des expériences VR plus réalistes et réactives. Ces systèmes intelligents soutiennent des applications avancées telles que la planification chirurgicale basée sur la VR, la conception automobile et la visualisation scientifique. Pour les fabricants, l’intégration de ces technologies dans les modules d’affichage ouvre de nouvelles opportunités de revenus dans les HMD haut de gamme et les systèmes VR de qualité professionnelle. À mesure que les développeurs de contenu optimisent les logiciels pour le matériel pris en charge par l’IA, la demande pour des écrans d’affichage VR avancés continuera de croître considérablement.

- Par exemple, les casques Varjo combinent le suivi oculaire avec le rendu fovéa accéléré par GPU pour obtenir des vues à résolution humaine pour les tâches d’ingénierie et de simulation.

Principaux Défis

Coût Élevé des Technologies d’Affichage Avancées et Complexité de Fabrication

Un des principaux défis pour le marché des écrans d’affichage VR est le coût élevé et la complexité de fabrication associés aux technologies d’affichage de pointe telles que le micro-LED, le micro-OLED et les LCOS haute résolution. Ces panneaux avancés nécessitent une fabrication de précision, des matériaux spécialisés et des processus de production à faible défaut, ce qui augmente le coût global des appareils. Cela peut limiter l’adoption dans les marchés sensibles aux prix et restreindre la pénétration généralisée des casques VR haut de gamme. De plus, l’intégration de capteurs, de processeurs haute performance et d’optiques avancées augmente encore les coûts de la nomenclature du système. Les fournisseurs sont confrontés à des défis pour augmenter la production tout en maintenant l’uniformité des couleurs, de la luminosité et de l’agencement des pixels. Les contraintes de la chaîne d’approvisionnement pour les composants semi-conducteurs et les modules optiques contribuent également aux retards de fabrication et aux fluctuations des coûts. Ces facteurs combinés créent des barrières tarifaires, en particulier pour les segments de consommateurs, ralentissant l’adoption de masse et intensifiant la pression sur les fabricants pour équilibrer coût et performance.

Inconfort de l’Utilisateur, Mal des Transports et Limitations Techniques

L’inconfort de l’utilisateur, le mal des transports et les limitations techniques présentent des défis importants pour le marché des écrans d’affichage VR. Malgré les améliorations, des problèmes tels que la latence, le champ de vision limité, la distorsion de l’image, le faible contraste dans les environnements lumineux et des taux de rafraîchissement insuffisants continuent d’affecter l’expérience utilisateur. Le mal des transports résulte de décalages entre le mouvement perçu et le retour visuel, décourageant une utilisation prolongée. Les problèmes ergonomiques, y compris le poids du casque, l’accumulation de chaleur et les points de pression, réduisent encore le confort lors de longues sessions VR. Ces problèmes affectent particulièrement les applications éducatives, de santé et d’entreprise où l’utilisation sur plusieurs heures est courante. Surmonter ces défis nécessite des avancées continues dans la résolution d’affichage, l’ingénierie optique, la prédiction de mouvement et la gestion thermique. Tant que ces aspects ne s’améliorent pas considérablement, l’adoption par les nouveaux utilisateurs pourrait rester prudente, limitant l’accélération du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des écrans d’affichage VR avec une part de 38,4% en 2024, grâce à une forte adoption de la VR dans le jeu, la formation en entreprise, la simulation de défense et les applications de santé. La présence de grandes entreprises technologiques, la forte dépense des consommateurs en électronique avancée et l’investissement robuste dans le développement du métavers soutiennent une croissance soutenue. Les États-Unis mènent la demande régionale grâce au déploiement accéléré de la VR dans la conception automobile, la collaboration à distance et le divertissement. La pénétration croissante des casques à haute résolution et des solutions de visualisation de qualité entreprise continue de renforcer la position de la région en tant que centre mondial d’innovation pour les technologies d’affichage VR.

Europe

L’Europe représentait 27,6% du marché des écrans d’affichage VR en 2024, soutenue par l’adoption croissante de la VR dans l’ingénierie automobile, la formation industrielle, l’éducation et la simulation médicale. Des pays comme l’Allemagne, la France, le Royaume-Uni et les Pays-Bas investissent massivement dans la transformation numérique, renforçant la demande pour des écrans haute résolution et des interfaces visuelles immersives. De fortes initiatives gouvernementales promouvant l’Industrie 4.0 et le prototypage virtuel accélèrent le déploiement de la VR en entreprise. Le segment des jeux et du divertissement contribue également de manière significative, notamment avec l’expansion des sports électroniques et des arcades VR. L’accent mis par l’Europe sur l’ergonomie, l’efficacité de la conception et la durabilité stimule encore l’innovation dans les solutions d’affichage VR avancées.

Asie-Pacifique

L’Asie-Pacifique est devenue la région à la croissance la plus rapide avec une part de marché de 24,1 % en 2024, stimulée par l’expansion rapide de la fabrication d’électronique grand public et une forte adoption des appareils VR en Chine, au Japon, en Corée du Sud et en Inde. La région bénéficie de la production à grande échelle de panneaux OLED, micro-LED et LCD, permettant des économies de coûts et une innovation technologique plus rapide. Le jeu, la formation virtuelle et l’éducation numérique accélèrent la demande, tandis que les initiatives technologiques soutenues par le gouvernement étendent l’infrastructure VR. Les entreprises en Chine et en Corée du Sud investissent massivement dans les HMD de nouvelle génération et les plateformes immersives, positionnant l’Asie-Pacifique comme une puissance mondiale pour le développement d’écrans VR et l’adoption de masse.

Amérique latine

L’Amérique latine détenait 5,2 % du marché des écrans VR en 2024, avec une adoption croissante dans le jeu, l’éducation et la visualisation d’entreprise. Des pays comme le Brésil, le Mexique et le Chili intègrent de plus en plus la VR pour la formation aux compétences, la conception architecturale et les applications d’apprentissage médical. L’expansion de la connectivité à large bande et la baisse des coûts du matériel encouragent l’adoption par les consommateurs, bien que la pénétration du marché reste modérée par rapport aux grandes régions. Les secteurs locaux du divertissement et de la vente au détail explorent l’engagement client basé sur la VR, soutenant une demande incrémentielle. Bien que les contraintes économiques et les budgets limités des entreprises posent des défis, les initiatives croissantes de transformation numérique renforcent progressivement le potentiel de croissance de la région.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique a capturé une part de 4,7 % en 2024, stimulée par l’adoption croissante de la VR dans l’éducation, les soins de santé, la visualisation immobilière et la formation aéronautique. Les pays du Golfe comme les Émirats arabes unis et l’Arabie saoudite investissent massivement dans les technologies immersives pour soutenir les programmes de villes intelligentes et l’innovation touristique. La modélisation de la construction et la formation dans le secteur pétrolier et gazier, activées par la VR, contribuent également à la demande de solutions d’affichage haute performance. L’Afrique montre une adoption émergente dans l’apprentissage numérique et la formation médicale, bien que la croissance soit limitée par l’accessibilité financière et l’infrastructure limitée. À mesure que les écosystèmes d’innovation régionaux mûrissent, l’adoption des écrans VR devrait s’accélérer régulièrement.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentations du marché

Par appareil

- Casque de réalité virtuelle (HMD)

- Appareil de suivi gestuel (GTD)

- Projecteurs & Mur d’affichage (PDW)

Par technologie

- Semi & totalement immersif

- Non immersif

Par composant

Par application

- Aérospatiale & Défense

- Consommateur

- Commercial

- Entreprise

- Santé

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des écrans VR présente un paysage concurrentiel dynamique façonné par des avancées technologiques rapides et des investissements croissants de la part des leaders technologiques mondiaux. Des entreprises telles que Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Alphabet Inc., Microsoft Corporation, Barco NV, Ultraleap, Sensics, Sixense Enterprises (Penumbra) et CyberGlove Systems jouent des rôles centraux dans la promotion de l’innovation dans les panneaux d’affichage, les optiques, les systèmes de suivi de mouvement et les technologies d’interface immersive. Les fabricants se concentrent de plus en plus sur les écrans micro-OLED et micro-LED à haute résolution, l’ergonomie améliorée et le rendu activé par l’IA pour se différencier. Les partenariats stratégiques entre développeurs de matériel, créateurs de contenu et plateformes logicielles renforcent le positionnement sur le marché, tandis que les lancements de produits continus accélèrent l’adoption dans les jeux, la formation en entreprise, la simulation en santé et les applications du métavers. Les entreprises investissent également massivement dans la R&D pour surmonter les barrières techniques telles que la latence, le mal des transports et la gestion thermique, élargissant ainsi les opportunités pour les casques VR de nouvelle génération. L’industrie reste fortement axée sur l’innovation, avec une concurrence intense centrée sur la performance, l’expérience utilisateur et les prix.

Analyse des acteurs clés

Développements récents

- En 2025, Samsung Electronics a lancé son nouveau casque VR/AR Galaxy XR, marquant une entrée majeure sur le marché des écrans de réalité virtuelle.

- En septembre 2025, Meta a dévoilé les lunettes intelligentes Meta Ray-Ban Display avec un affichage intégré en couleur et haute résolution.

- En mars 2025, TCL CSOT a présenté des écrans VR immersifs de nouvelle génération pour casques, contribuant aux innovations émergentes en technologie d’écran VR.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Appareil, Technologie, Composant, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché se développera rapidement à mesure que les écrans micro-OLED et micro-LED haute résolution deviendront courants dans les casques VR de nouvelle génération.

- Le suivi oculaire, le rendu fovéal et l’optimisation pilotée par l’IA amélioreront considérablement les performances visuelles et réduiront la charge de traitement.

- Les conceptions de casques légers et ergonomiquement améliorées favoriseront une adoption plus large par les consommateurs et les entreprises.

- L’intégration croissante de la VR dans la formation, la simulation et la collaboration à distance accélérera la demande des entreprises.

- La croissance du métavers et des écosystèmes numériques immersifs stimulera l’investissement dans les technologies d’affichage avancées.

- Les systèmes VR sans fil gagneront en popularité à mesure que les normes de connectivité à faible latence mûriront à l’échelle mondiale.

- La formation médicale, la réhabilitation et la thérapie de santé mentale émergeront comme des domaines d’application à forte croissance.

- Les secteurs de l’automobile, de l’aérospatiale et de l’industrie étendront l’utilisation de la VR pour le prototypage et la visualisation en temps réel.

- Les écosystèmes de contenu et le soutien aux développeurs se renforceront, permettant des expériences VR plus riches et interactives.

- Les marchés émergents contribueront de plus en plus à mesure que les coûts du matériel VR diminueront et que l’infrastructure numérique s’améliorera.