Aperçu du Marché

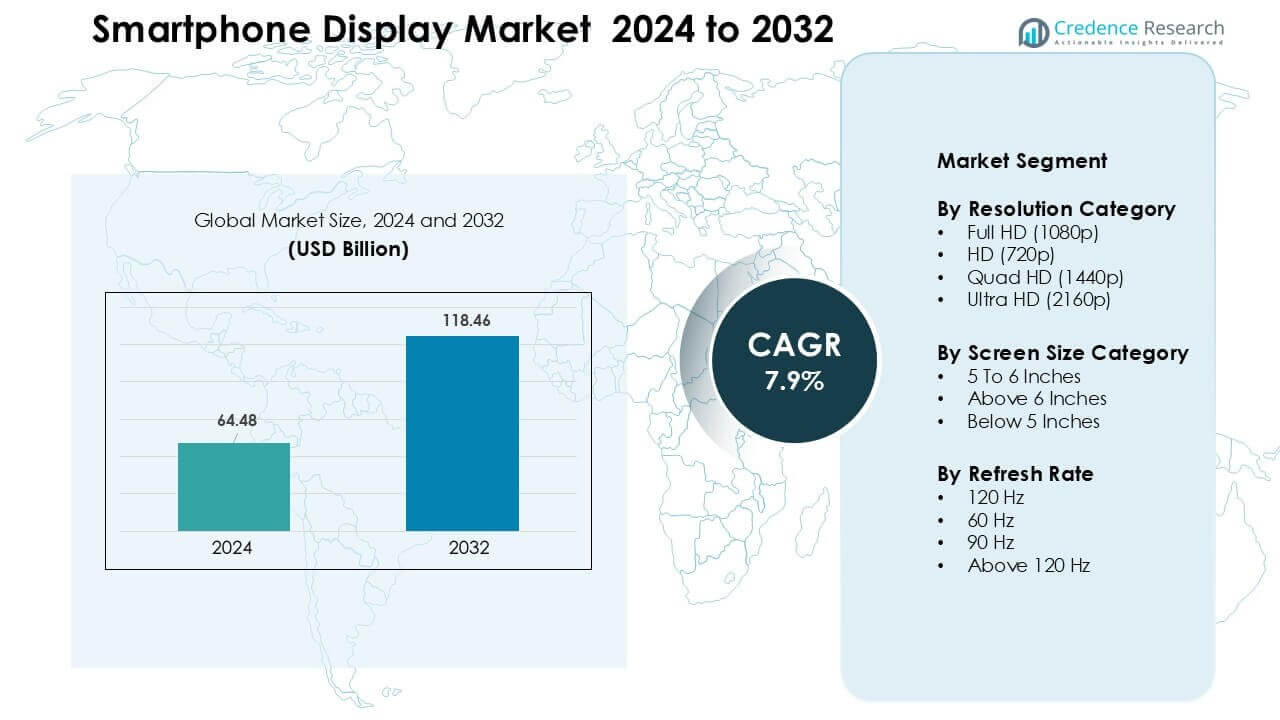

Le marché des écrans de smartphones était évalué à 64,48 milliards USD en 2024 et devrait atteindre 118,46 milliards USD d’ici 2032, avec un TCAC de 7,9 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Écrans de Smartphones 2024 |

64,48 Milliards USD |

| Marché des Écrans de Smartphones, TCAC |

7,9% |

| Taille du Marché des Écrans de Smartphones 2032 |

118,46 Milliards USD |

Le marché des écrans de smartphones est façonné par des acteurs majeurs tels que Visionox Technology Inc., Sharp Corporation, Innolux Corporation, BOE Technology Group Co., Ltd., E Ink Holdings Inc., Tianma Microelectronics Co., Ltd., Samsung Display Co., Ltd., AU Optronics Corp., Japan Display Inc., et LG Display Co., Ltd. Ces entreprises rivalisent grâce à des avancées dans les panneaux OLED, AMOLED, LTPO, flexibles et à haute fréquence de rafraîchissement qui soutiennent les smartphones haut de gamme et milieu de gamme. Un investissement important dans la capacité de production et l’innovation matérielle les aide à sécuriser des contrats d’approvisionnement avec des marques de téléphones mondiales. L’Asie-Pacifique a dominé le marché en 2024 avec près de 44 % de part, grâce à une fabrication à grande échelle, un déploiement rapide de la 5G et une forte demande des consommateurs pour des écrans de haute spécification.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des écrans de smartphones était évalué à 48 milliards USD en 2024 et devrait atteindre 118,46 milliards USD d’ici 2032, avec un TCAC de 7,9 %.

- La croissance est stimulée par l’adoption croissante des panneaux OLED, à haute fréquence de rafraîchissement et des écrans plus grands, avec le segment des écrans de plus de 6 pouces détenant près de 71 % de part en 2024.

- Les tendances clés incluent une disponibilité plus large des écrans 120 Hz, l’expansion de la production d’écrans pliables et des avancées rapides dans les capteurs sous-écran soutenant des conceptions plein écran.

- La concurrence reste forte alors que les principaux acteurs investissent dans la capacité OLED, l’efficacité LTPO, les modules flexibles et l’amélioration de la durabilité tandis que l’expansion du milieu de gamme intensifie la pression sur les prix.

- L’Asie-Pacifique a dominé le marché avec environ 44 % de part en 2024, suivie par l’Amérique du Nord à 28 %, tandis que la résolution Full HD a occupé la position dominante avec près de 52 % de part de segment à l’échelle mondiale.

Analyse de la Segmentation du Marché :

Par Catégorie de Résolution

Le Full HD a dominé la catégorie de résolution en 2024 avec environ 52 % de part. Les marques de téléphones ont préféré le Full HD car le format équilibre la clarté, l’utilisation de la batterie et le coût de production. Les appareils de milieu de gamme et de milieu supérieur ont utilisé cette résolution pour offrir des visuels nets sans augmenter le prix. Le Quad HD a détenu une part de niche dans les téléphones haut de gamme, tandis que l’Ultra HD est resté limité en raison de sa forte consommation d’énergie. Les écrans HD ont diminué à mesure que les acheteurs se tournaient vers des écrans plus nets. La croissance des jeux et des vidéos sociales a également poussé les marques à conserver le Full HD comme le choix le plus pratique pour le marché de masse.

- Par exemple, Xiaomi a expédié des modèles tels que le Xiaomi 13 avec un écran de 6,36 pouces à 2400×1080 pixels (Full HD+), permettant un taux de rafraîchissement fluide de 120 Hz tout en maintenant une consommation de batterie modeste par rapport aux panneaux à plus haute résolution.

Par Catégorie de Taille d’Écran

Les écrans de plus de 6 pouces ont dominé ce segment en 2024 avec près de 71% de part de marché. Les consommateurs ont privilégié les grands écrans pour le streaming, le jeu et le multitâche. Les marques de téléphones ont adopté cette taille pour supporter des batteries plus grandes et des bordures plus fines. La gamme de 5 à 6 pouces a conservé une base modérée parmi les acheteurs à petit budget qui préféraient une manipulation compacte. Les écrans de moins de 5 pouces ont continué à diminuer alors que la disposition des applications et les habitudes médiatiques exigeaient un espace de visualisation plus grand. La demande croissante pour un contenu immersif et de meilleurs ratios écran-corps a aidé la catégorie des écrans de plus de 6 pouces à rester en tête dans toutes les régions.

- Par exemple, la tendance milieu de gamme s’est orientée vers des écrans de 6,5 pouces comme “standard” d’ici 2024, en partie parce que ces tailles d’écran permettaient aux fabricants d’offrir des capacités de batterie d’environ 5000 mAh en plus d’une surface d’affichage améliorée.

Par Taux de Rafraîchissement

Le 120 Hz a occupé la première position en 2024 avec environ 46% de part de marché. Les panneaux à haut taux de rafraîchissement ont amélioré le jeu, la navigation et le défilement, en faisant une caractéristique clé dans les téléphones milieu de gamme et premium. Les marques ont utilisé le 120 Hz pour se démarquer dans des gammes de prix compétitives alors que les coûts des composants ont baissé. La catégorie 90 Hz a connu une croissance dans le bas de gamme moyen, tandis que le 60 Hz est resté courant dans les modèles d’entrée de gamme. Les panneaux au-dessus de 120 Hz sont restés dans les téléphones de jeu de niche. La demande pour une performance UI plus fluide et une meilleure clarté des mouvements a soutenu la montée du 120 Hz sur les marchés mondiaux.

Principaux Moteurs de Croissance

Augmentation de la Demande pour des Écrans à Haut Taux de Rafraîchissement

La demande pour des panneaux à haut taux de rafraîchissement continue d’augmenter alors que les consommateurs s’attendent à une navigation plus fluide, une meilleure clarté des mouvements et des performances de jeu améliorées. Les fabricants de téléphones proposent désormais des écrans 90 Hz et 120 Hz même dans les modèles milieu de gamme, aidant ces écrans à devenir des caractéristiques standard. Un taux de rafraîchissement plus élevé soutient un défilement fluide et réduit la fatigue visuelle lors d’une utilisation prolongée des réseaux sociaux. Les téléphones axés sur le jeu poussent également à l’adoption car les écrans à réponse rapide améliorent l’expérience utilisateur dans le jeu compétitif. La baisse des coûts des composants permet aux marques de déployer ces panneaux sur des segments de prix plus larges. La forte croissance du jeu mobile, du contenu vidéo court et de l’engagement dans les e-sports maintient ce moteur fort sur les marchés mondiaux.

- Par exemple, le Samsung Galaxy F15 5G lancé en 2024 avec un écran Super AMOLED de 6,5 pouces à 1080×2340 pixels supportant un taux de rafraîchissement de 90 Hz, un appareil milieu de gamme apportant une interface utilisateur et une lecture vidéo plus fluides aux utilisateurs non haut de gamme.

Expansion de l’Adoption de l’OLED à Travers les Segments de Prix

La technologie OLED reste un moteur majeur alors que les marques passent des écrans LCD à des panneaux plus vibrants et économes en énergie. Un design plus fin, des noirs plus profonds et un contraste amélioré aident les écrans OLED à gagner une plus large acceptation parmi les acheteurs. Les fabricants utilisent les écrans OLED pour améliorer l’attrait premium tout en maintenant une faible consommation d’énergie grâce au contrôle d’illumination au niveau des pixels. Le coût des modules OLED flexibles et rigides continue de baisser, les rendant adaptés aux téléphones milieu de gamme. La tendance favorise la croissance de l’écosystème pour des fonctionnalités telles que les écrans toujours allumés et les capteurs d’empreintes digitales intégrés à l’écran. L’augmentation de la production en Corée et en Chine soutient également la stabilité de l’approvisionnement et l’expansion du marché.

- Par exemple, le modèle milieu de gamme de Samsung en 2024, le Samsung Galaxy A55 5G, utilise un écran OLED de 6,6 pouces montrant que l’OLED n’est plus limité aux flagships premium.

Croissance des Préférences pour les Smartphones à Grand Écran

Le passage progressif vers des écrans plus grands stimule une forte croissance, car les clients s’appuient sur les smartphones pour le streaming vidéo, le jeu, la lecture et le shopping en ligne. Les téléphones de plus de 6 pouces dominent car ils offrent un meilleur confort de visionnage et supportent une capacité de batterie plus élevée. Des bordures plus fines et des ratios d’aspect avancés permettent aux marques de proposer de grands écrans sans compromettre la maniabilité. La demande de contenu immersif favorise également l’adoption plus large de panneaux multitouch éclatants. Les fabricants utilisent de grands écrans pour différencier les modèles de milieu de gamme et haut de gamme et soutenir des usages productifs tels que les tâches en écran partagé. La popularité des plateformes OTT et du divertissement mobile renforce ce moteur à travers les régions.

Tendance clé & Opportunité

Transition rapide vers des écrans pliables et flexibles

Les téléphones pliables ouvrent de nouvelles opportunités alors que les marques développent des écrans qui combinent portabilité et espace d’affichage étendu. L’OLED flexible permet des hybrides tablettes et téléphones adaptés aux tâches de divertissement, de jeu et de productivité. La baisse des taux de défaillance des charnières et le verre ultra-fin plus résistant rendent les pliables plus durables que les générations précédentes. Les entreprises explorent de nouvelles formes telles que les coques à clapet et les appareils tri-pliables pour atteindre plus d’utilisateurs. Les acheteurs haut de gamme montrent un fort intérêt en raison de l’amélioration de l’ergonomie et de l’esthétique unique. L’expansion des capacités de production en Corée et en Chine réduira les prix au fil du temps, aidant les pliables à dépasser les niches haut de gamme et à accélérer la croissance du marché.

- Par exemple, le Samsung Galaxy Z Fold 5 (2023) dispose d’un écran interne AMOLED de 7,6 pouces et d’un écran externe de 6,2 pouces, offrant un espace de type tablette dans un format de poche.

Avancées dans les technologies sous-écran

Les caméras, capteurs et modules d’empreintes digitales sous-écran créent des opportunités pour des conceptions d’écran plus épurées et ininterrompues. Les marques travaillent à améliorer la transmission de la lumière et la densité de pixels au-dessus des modules de caméra pour réduire la distorsion visuelle. Ces avancées aident à offrir des expériences plein écran sans encoches ni trous. L’investissement croissant dans les couches OLED transparentes et les algorithmes optimisés améliore la qualité de capture d’image sous l’écran. Les fabricants intègrent également la sécurité biométrique dans des zones tactiles plus larges pour une meilleure précision. À mesure que les techniques de production mûrissent, les composants sous-écran soutiendront la différenciation entre les appareils haut de gamme et milieu de gamme, aidant les marques à offrir des expériences utilisateur plus immersives et fluides.

- Par exemple, le ZTE Axon 40 Ultra (2022) dispose d’un écran AMOLED de 6,8 pouces avec une caméra frontale de 16 MP sous l’écran, permettant une expérience plein écran sans encoche ni trou.

Défi clé

Augmentation des coûts de production des panneaux et instabilité de l’approvisionnement

Les prix volatils des matières premières et les cycles de demande fluctuants rendent la production d’écrans vulnérable. Les modules OLED nécessitent un équipement avancé, des installations en salle blanche et une fabrication de haute précision, augmentant la structure globale des coûts. Les perturbations dans l’approvisionnement en substrats de verre, circuits intégrés de commande et polariseurs impactent également la disponibilité. Les leaders du marché sont sous pression pour équilibrer les fonctionnalités haut de gamme avec des prix abordables, surtout dans les catégories de milieu de gamme. Les écarts de production régionaux augmentent le risque pendant les saisons de forte demande. Les marques doivent diversifier les fournisseurs, sécuriser des contrats à long terme et gérer les stocks pour stabiliser les coûts. Ces défis continuent d’affecter la vitesse à laquelle les technologies d’affichage avancées se développent à l’échelle mondiale.

Consommation d’énergie élevée dans les panneaux d’affichage avancés

Les écrans à haute résolution et à taux de rafraîchissement élevé posent des défis en matière de gestion de l’énergie, notamment dans les appareils de milieu de gamme avec des batteries plus petites. Les panneaux OLED consomment moins d’énergie que les LCD, mais des écrans plus lumineux et des fonctionnalités toujours activées augmentent la demande sur les performances de la batterie. Les joueurs et les utilisateurs intensifs de vidéos constatent une décharge plus rapide, obligeant les marques à investir dans des systèmes de rafraîchissement adaptatifs et des pilotes d’affichage optimisés. Les fabricants visent à réduire la consommation d’énergie en améliorant l’efficacité des matériaux et les technologies de commutation de pixels. Jusqu’à ce que ces améliorations mûrissent, les besoins énergétiques plus élevés limitent l’adoption massive de certains écrans avancés, en particulier dans les segments économiques où la capacité de la batterie et l’optimisation comptent le plus pour les consommateurs.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait près de 28 % de part en 2024, stimulée par une forte demande pour les smartphones haut de gamme avec des panneaux OLED et à taux de rafraîchissement élevé. Les consommateurs préféraient les grands écrans, les fonctionnalités tactiles avancées et des niveaux de luminosité plus élevés pour le jeu et le streaming. Les marques se concentraient sur l’intégration de la technologie 120 Hz et LTPO dans les appareils de milieu de gamme premium. Les programmes de mise à niveau soutenus par les opérateurs ont également accéléré les cycles de remplacement des écrans. La croissance de l’adoption de la 5G a soutenu des écrans de meilleure qualité pour améliorer les performances des applications et la clarté vidéo. Le marché est resté concentré autour des lancements phares, avec un déplacement constant vers des matériaux d’écran éco-efficaces et durables.

Europe

L’Europe a capturé environ 23 % de part en 2024, soutenue par une adoption plus élevée des écrans AMOLED dans les modèles de milieu de gamme et phares. Les acheteurs ont privilégié la qualité de l’affichage, la précision des couleurs et l’efficacité énergétique. La région a également montré une forte acceptation des téléphones de plus de 6 pouces en raison de l’utilisation des médias et des besoins de productivité. Les marques européennes ont mis l’accent sur la durabilité, en promouvant des panneaux à faible consommation et des composants recyclés. La demande de remplacement est restée stable alors que les consommateurs ont mis à niveau pour de meilleurs taux de rafraîchissement et un support HDR. L’expansion des appareils pliables a encore renforcé l’adoption des écrans premium sur les principaux marchés tels que l’Allemagne, la France et le Royaume-Uni.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial avec près de 44 % de part en 2024, soutenue par une production élevée de smartphones et une forte demande des consommateurs. La Chine, la Corée du Sud et l’Inde ont mené l’adoption des panneaux OLED, LTPS LCD et à taux de rafraîchissement élevé dans tous les segments de prix. Les téléphones à grand écran sont restés les plus préférés en raison du jeu, du streaming OTT et de l’utilisation des réseaux sociaux. Les fabricants régionaux ont élargi la production de modules OLED flexibles et sous-écran, réduisant les coûts globaux. Le déploiement croissant de la 5G et la pénétration croissante des smartphones de milieu de gamme ont accéléré la demande pour des fonctionnalités d’affichage avancées dans les économies émergentes.

Amérique Latine

L’Amérique Latine représentait environ 3 % de part en 2024, avec une croissance régulière des appareils de milieu de gamme dotés d’écrans Full HD et AMOLED. Les consommateurs préféraient des écrans durables avec une meilleure visibilité au soleil en raison d’une utilisation extérieure plus élevée. Les marques se sont concentrées sur les panneaux 90 Hz et 120 Hz dans des gammes de prix compétitives pour répondre aux besoins croissants de jeu. Les contraintes économiques ont influencé les choix des acheteurs, conduisant à une forte adoption de modèles axés sur la valeur. L’expansion du commerce de détail en ligne et des programmes de financement télécoms ont amélioré l’accès aux smartphones à grand écran dans des pays tels que le Brésil, le Mexique et la Colombie.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détenait environ 2 % de part en 2024, soutenue par une demande croissante pour des smartphones milieu de gamme et premium riches en fonctionnalités. Les formats AMOLED à haute luminosité et grands écrans ont gagné en popularité parmi les jeunes utilisateurs qui consommaient beaucoup de contenu vidéo et de jeux. Les pays du Golfe ont montré une adoption plus rapide des modèles phares avec des panneaux 120 Hz et OLED, tandis que les marchés africains se sont orientés vers les écrans LCD Full HD en raison de leur accessibilité. La pénétration croissante de la 4G et de la 5G ainsi que des réseaux de distribution au détail plus larges ont stimulé les ventes. L’expansion des modes de vie numériques et la demande axée sur la jeunesse ont soutenu une croissance progressive du marché dans toute la région.

Par Catégorie de Résolution

- Full HD (1080p)

- HD (720p)

- Quad HD (1440p)

- Ultra HD (2160p)

Par Catégorie de Taille d’Écran

- 5 à 6 Pouces

- Plus de 6 Pouces

- Moins de 5 Pouces

Par Taux de Rafraîchissement

- 120 Hz

- 60 Hz

- 90 Hz

- Plus de 120 Hz

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des écrans de smartphones présente une forte concurrence menée par les principaux fabricants de panneaux tels que Visionox Technology Inc., Sharp Corporation, Innolux Corporation, BOE Technology Group Co., Ltd., et E Ink Holdings Inc. Ces entreprises se concentrent sur l’expansion des portefeuilles OLED, AMOLED, LTPO et d’écrans flexibles pour répondre aux besoins croissants en performance des smartphones premium et milieu de gamme. Les producteurs investissent massivement dans la R&D pour améliorer la luminosité, les taux de rafraîchissement, l’efficacité énergétique et la durabilité tout en réduisant les coûts de fabrication grâce à des technologies de substrat et de pilote avancées. L’expansion des capacités en Corée, en Chine et à Taïwan renforce la stabilité de l’approvisionnement et soutient le déploiement à grande échelle de panneaux haut de gamme. Les partenariats avec des marques mondiales de smartphones aident les fournisseurs à sécuriser des contrats à long terme et à accélérer l’adoption de modules pliables et sous-écran. La concurrence s’intensifie à mesure que les entreprises poursuivent des innovations dans les micro-OLED, les écrans transparents et l’architecture économe en énergie, permettant à chaque marque de renforcer sa position tout en répondant aux attentes changeantes des consommateurs à travers les régions.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Visionox Technology Inc.

- Sharp Corporation

- Innolux Corporation

- BOE Technology Group Co., Ltd.

- E Ink Holdings Inc.

- Tianma Microelectronics Co., Ltd.

- Samsung Display Co., Ltd.

- AU Optronics Corp.

- Japan Display Inc.

- LG Display Co., Ltd.

Développements récents

- En octobre 2025, Japan Display Inc. (JDI) : Mise en place d’une nouvelle structure organisationnelle (effective le 1er octobre 2025) pour accélérer les investissements BEYOND DISPLAY et se détourner des panneaux LCD pour smartphones à faible marge.

- En septembre 2025, AU Optronics Corp. (AUO) : Les observateurs de l’industrie notent qu’AUO a fourni des microLED pour des appareils portables (exemple : premiers lancements de produits smartwatch microLED citant la production AUO), et AUO a continué à promouvoir les projets d’affichage microLED et automobile/mobile.

- En août 2025, Samsung Display Co., Ltd : A dévoilé MONT FLEX™, une nouvelle marque d’écrans pliables pour différencier davantage sa gamme OLED pliable (présentée au K-Display 2025).

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la catégorie de résolution, la catégorie de taille d’écran, le taux de rafraîchissement et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les panneaux OLED et AMOLED s’étendront aux smartphones de milieu de gamme et haut de gamme.

- Les écrans à taux de rafraîchissement élevé deviendront la norme, même dans les modèles économiques.

- Les écrans pliables et enroulables seront plus largement adoptés à mesure que leur durabilité s’améliore.

- Les caméras et capteurs sous l’écran favoriseront des designs plein écran plus épurés.

- La technologie LTPO se développera grâce à ses caractéristiques d’économie d’énergie et de rafraîchissement adaptatif.

- Les tailles d’écran plus grandes domineront à mesure que les utilisateurs exigent de meilleures expériences multimédia et de jeu.

- Les innovations en micro-OLED et micro-LED amélioreront la luminosité et l’efficacité énergétique.

- Les fabricants augmenteront leurs investissements dans les substrats flexibles et le verre ultra-fin.

- La capacité de production régionale en Asie-Pacifique continuera de renforcer l’approvisionnement mondial.

- Les écrans axés sur la durabilité augmenteront, avec une utilisation d’énergie réduite et des matériaux recyclés.