Aperçu du Marché

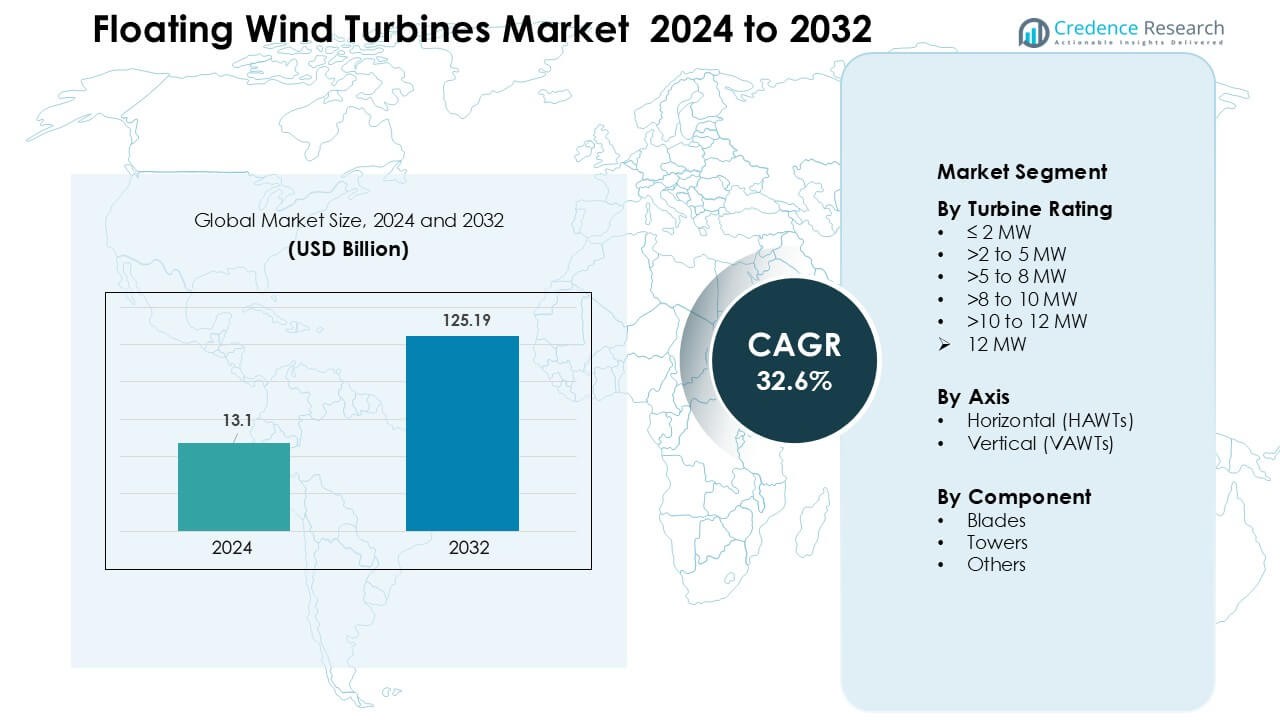

Le marché des éoliennes flottantes était évalué à 13,1 milliards USD en 2024 et devrait atteindre 125,19 milliards USD d’ici 2032, avec un TCAC de 32,6 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Éoliennes Flottantes 2024 |

13,1 milliards USD |

| Marché des Éoliennes Flottantes, TCAC |

32,6 % |

| Taille du Marché des Éoliennes Flottantes 2032 |

125,19 milliards USD |

Le marché des éoliennes flottantes est façonné par des acteurs majeurs tels que Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Sumitomo Electric Industries, Global Energy Group Limited, Ørsted A/S, Equinor ASA, et Nexans, chacun élargissant les pipelines de projets et faisant progresser les technologies des turbines et plateformes en eaux profondes. Ces entreprises renforcent leur compétitivité grâce à des coentreprises, des baux offshore à long terme, et des investissements dans des systèmes de câblage, d’amarrage et de turbines à haute capacité de nouvelle génération. L’Europe est restée la région leader en 2024 avec environ 46 % de part, soutenue par une adoption précoce, des cadres politiques solides, et une infrastructure offshore bien développée qui a permis une transition plus rapide des projets pilotes aux parcs éoliens flottants à échelle commerciale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des éoliennes flottantes a atteint 13,1 milliards USD en 2024 et devrait atteindre 125,19 milliards USD d’ici 2032, avec un TCAC d’environ 32,6 % au cours de la période de prévision.

- La croissance est stimulée par la demande croissante d’énergie renouvelable en eaux profondes, des objectifs gouvernementaux de décarbonisation ambitieux, et une adoption rapide des systèmes de turbines flottantes de 8 à 12 MW qui améliorent la production d’énergie et réduisent les coûts d’installation.

- Les principales tendances incluent de grands parcs éoliens flottants commerciaux, des technologies de surveillance numérique, et une utilisation croissante de systèmes offshore hybrides intégrant des sous-stations sous-marines et le stockage d’énergie pour la stabilité du réseau.

- Le marché est caractérisé par une concurrence active de Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Ørsted A/S, Equinor ASA, Nexans, et Sumitomo Electric, chacun se concentrant sur l’innovation des plateformes et des capacités offshore plus profondes.

- L’Europe a mené avec environ 46 % de part, soutenue par une adoption précoce et des politiques offshore solides, tandis que le segment de la classe de turbines >8–10 MW détenait environ 34 % de part, reflétant la préférence de l’industrie pour des systèmes à plus haute capacité.

Analyse de la Segmentation du Marché :

Par Classement des Turbines

La classe de turbines >8 à 10 MW a dominé le segment de classement en 2024 avec environ 34 % de part, stimulée par un déploiement fort dans les projets européens en eaux profondes et une mise à l’échelle plus rapide des plateformes de nouvelle génération. Les développeurs ont préféré ce classement car les turbines offrent un rendement énergétique plus élevé par unité, réduisent les coûts de balance de la centrale, et soutiennent les parcs éoliens à l’échelle commerciale. La croissance s’est accélérée à mesure que les OEM ont avancé dans les conceptions de grands rotors et les plateformes flottantes capables de gérer des machines à haute capacité. La classe >10 à 12 MW progresse rapidement grâce à des lancements pilotes en Norvège, en France, et aux États-Unis, soutenus par des incitations politiques robustes.

- Par exemple, Siemens Gamesa Renewable Energy (SGRE) a déployé son modèle SG 8.0-167 DD sur le projet flottant Hywind Tampen. Le parc se compose de 11 turbines, chacune avec un rotor de 167 mètres et une puissance nominale de 8,0 (mise à niveau à 8,6) MW, générant un total de 88 MW à partir de plateformes flottantes dans des profondeurs d’eau de 260 à 300 mètres.

Par Axe

Les turbines flottantes à axe horizontal (HAWT) ont dominé le segment des axes en 2024 avec près de 88 % de part, soutenues par leur chaîne d’approvisionnement mature, leur aérodynamique éprouvée et leur solide historique dans des conditions offshore difficiles. Les HAWT en amont ont détenu la plus grande part car les développeurs ont favorisé leur impact réduit de l’ombre de la tour et leur efficacité accrue lors de directions de vent variables. Les HAWT bénéficient également de conceptions OEM répandues de Siemens Gamesa, Vestas et GE, permettant une certification plus facile et une fabrication en volume. Les turbines à axe vertical ont suscité de l’intérêt pour leur stabilité et leur centre de gravité plus bas, mais sont restées à des niveaux de démonstration précoce en raison de leur évolutivité limitée.

- Par exemple, la société SeaTwirl prévoit de déployer une turbine flottante à axe vertical de 1 MW (S2x) au large de la Norvège, après son prototype antérieur de 30 kW montrant que l’utilisation des VAWT est encore au stade pilote/démonstration plutôt qu’à l’échelle commerciale.

Par Composant

Les pales ont dominé le segment des composants en 2024 avec environ 46 % de part, soutenues par la demande croissante de pales composites plus longues qui augmentent la capture d’énergie dans les installations en eaux profondes. Les fabricants ont élargi l’utilisation de la fibre de carbone et des matériaux hybrides pour améliorer les rapports rigidité/poids, ce qui a amélioré la stabilité des plateformes flottantes. Les composants de tour ont montré une croissance régulière avec de nouveaux designs en acier résistant à la corrosion conçus pour les charges dynamiques. D’autres composants, y compris les nacelles, les lignes d’amarrage et les câbles sous-marins, ont progressé grâce à la surveillance numérique et aux systèmes modulaires, mais les pales sont restées dominantes car elles influencent directement la performance des turbines et la production annuelle d’énergie.

Principaux Facteurs de Croissance

Expansion des Projets Éoliens Offshore en Eaux Profondes

La demande croissante d’énergie renouvelable pousse les développeurs vers des sites en eaux profondes où les vitesses de vent sont plus fortes et plus stables. Les turbines à fond fixe ne peuvent pas fonctionner à des profondeurs supérieures à 60 mètres, ce qui fait des plateformes flottantes la seule option viable pour de vastes zones offshore inexploitées. L’Europe, le Japon, la Corée du Sud et la côte ouest des États-Unis mènent de nouveaux cycles de location dans les régions en eaux profondes, accélérant les investissements dans des réseaux flottants à grande échelle. Les gouvernements soutiennent ces déploiements par des subventions, des PPA à long terme et des politiques industrielles vertes qui favorisent la fabrication locale. Des facteurs de capacité plus élevés dans les emplacements en eaux profondes améliorent également la rentabilité de l’éolien flottant, tandis que les grandes entreprises énergétiques font passer les projets pilotes à des phases commerciales. Ce changement libère un potentiel de plusieurs gigawatts, permettant une fiabilité accrue du réseau et soutenant les objectifs nationaux de décarbonisation.

- Par exemple, le parc éolien flottant Hywind Tampen en Norvège se situe à des profondeurs d’eau entre 260 m et 300 m, à une distance de 140 km du rivage, avec une capacité installée de 88 MW.

Avancée Rapide dans les Technologies des Turbines et des Plateformes Flottantes

L’innovation dans la classification des turbines, le diamètre du rotor et la stabilité des plateformes est un moteur majeur de la croissance du marché. Les nouvelles turbines compatibles avec les plateformes flottantes de 10 à 15 MW permettent un rendement plus élevé par installation, réduisant le coût nivelé de l’énergie au fil du temps. Les fabricants d’équipements d’origine développent des matériaux avancés, des systèmes de contrôle dynamiques et des pales composites hybrides pour améliorer les performances dans des conditions océaniques variables. Les technologies de plateforme telles que les semi-submersibles, les mâts et les plateformes à jambes tendues sont optimisées pour gérer des turbines plus grandes avec une meilleure flottabilité et un stress d’ancrage réduit. Les jumeaux numériques, l’analyse prédictive et les systèmes de maintenance automatisés réduisent encore les coûts opérationnels, rendant l’éolien flottant plus compétitif par rapport aux autres énergies renouvelables. Des processus de prototypage et de certification plus rapides permettent également des approbations de projets plus rapides. Ensemble, ces avancées accélèrent la viabilité commerciale et élargissent les pipelines de déploiement sur les principaux marchés offshore.

- Par exemple, des chercheurs ont récemment proposé une nouvelle plateforme flottante semi-submersible de 15 MW nommée VolturnX qui, grâce à la conception optimisée de sa plaque de tangage, a réduit le mouvement moyen de tangage de 17,85 % par rapport aux conceptions de plateformes antérieures, améliorant ainsi la stabilité dans les conditions océaniques.

Soutien politique fort et objectifs de décarbonisation

Les gouvernements accélèrent l’adoption de l’éolien flottant grâce à des engagements climatiques agressifs, des normes de portefeuille renouvelable et des incitations à la location offshore. De nombreux pays ont fixé des échéances de neutralité carbone et nécessitent une expansion à grande échelle des énergies renouvelables pour répondre à la demande croissante d’électricité verte. L’éolien flottant s’inscrit dans ces politiques en fournissant une énergie de haute capacité et à faible intermittence près des centres de consommation côtiers. Les incitations financières, telles que les crédits d’impôt, les subventions en capital et les enchères de capacité, améliorent la bancabilité des projets flottants en phase initiale. Les cadres réglementaires évoluent également pour simplifier les autorisations et élargir les corridors de transmission pour l’énergie offshore. Les partenariats public-privé, les alliances stratégiques et les programmes de modernisation des ports renforcent encore les chaînes d’approvisionnement. Alors que les nations rivalisent pour le leadership dans l’éolien offshore, l’éolien flottant bénéficie d’une visibilité à long terme qui soutient les investissements dans la fabrication, le développement de la main-d’œuvre et l’intégration au réseau.

Tendances clés et opportunités

Transition vers des parcs éoliens flottants commerciaux à grande échelle

Le marché évolue des petites unités de démonstration vers des parcs éoliens flottants commerciaux complets dépassant une capacité de 100 MW. Des pays comme la Norvège, la France, le Royaume-Uni et la Corée du Sud ont ouvert de grandes séries de location spécifiquement pour les technologies flottantes, signalant une forte confiance dans la scalabilité du marché. Les développeurs forment des consortiums mondiaux pour sécuriser le financement, localiser les chaînes d’approvisionnement et construire des pipelines de projets multi-gigawatts. Les ports et les chantiers de fabrication sont modernisés pour soutenir la production en série de plateformes flottantes, de pales et de tours. Cette tendance crée de grandes opportunités pour les fournisseurs de technologies, les entreprises d’ingénierie et les fournisseurs de solutions de réseau. À mesure que de plus en plus de projets commerciaux passent à la construction, les économies d’échelle réduiront le temps d’installation, le coût logistique et les dépenses de fabrication des plateformes, soutenant un LCOE compétitif et une adoption grand public plus rapide.

- Par exemple, Ocean Winds, une coentreprise à 50:50 entre EDP Renewables et ENGIE, a récemment obtenu des droits de location de fonds marins dans la mer Celtique pour un projet éolien flottant avec une capacité potentielle allant jusqu’à 1,5 GW.

Intégration croissante des systèmes énergétiques hybrides et production d’hydrogène vert

Les éoliennes flottantes sont de plus en plus considérées comme un élément clé pour les systèmes hybrides offshore qui combinent le stockage par batterie, les sous-stations sous-marines et les électrolyseurs à hydrogène. Ces systèmes permettent aux opérateurs de stocker l’énergie excédentaire ou de la convertir en hydrogène vert pour une utilisation industrielle, des piles à combustible ou l’exportation. Les pays avec une disponibilité limitée de terres, comme le Japon et le Royaume-Uni, priorisent les hubs d’hydrogène offshore pour atteindre leurs objectifs en matière d’énergie propre. La capacité des éoliennes flottantes à opérer dans des régions à forts vents éloignées des côtes en fait une source d’énergie idéale pour les électrolyseurs offshore. Les entreprises explorent des projets pilotes impliquant des voies directes de l’éolien à l’hydrogène, créant des opportunités pour les fabricants d’équipements, les entreprises d’ingénierie sous-marine et les fournisseurs de logistique de l’hydrogène. Cette tendance renforce le rôle des éoliennes flottantes dans les stratégies plus larges de transition énergétique.

- Par exemple, Sealhyfe, une installation flottante de production d’hydrogène offshore près de Saint-Nazaire, en France, utilise un électrolyseur de 1 MW connecté à une plateforme d’éolienne flottante. Sealhyfe produirait jusqu’à 400 kg d’hydrogène vert par jour à partir de l’eau de mer, démontrant la faisabilité de la conversion de l’éolien offshore à l’hydrogène à une échelle petite mais réelle.

Augmentation de la numérisation et adoption de la maintenance prédictive

Les développeurs adoptent de plus en plus des outils numériques avancés pour améliorer la performance des turbines et réduire les coûts de maintenance. L’analyse prédictive, la surveillance des conditions basée sur l’IA et les jumeaux numériques aident à optimiser la production d’énergie et à réduire les temps d’arrêt dans des environnements offshore difficiles. Les technologies d’inspection à distance, telles que les drones, les navires autonomes et les robots rampants, réduisent les risques opérationnels et permettent la détection des pannes en temps réel. Ces innovations offrent de grandes opportunités pour les développeurs de logiciels, les fabricants de capteurs et les entreprises d’automatisation. Les capacités numériques améliorées permettent également une évaluation plus précise des ressources et une modélisation du comportement des plateformes dans des conditions océaniques dynamiques. À mesure que les parcs éoliens offshore s’agrandissent et s’éloignent des côtes, les solutions numériques deviendront essentielles pour des opérations rentables et sûres.

Principaux défis

Coûts d’investissement élevés et exigences complexes de la chaîne d’approvisionnement

Les projets d’éoliennes flottantes nécessitent des investissements initiaux plus élevés par rapport aux turbines offshore à fond fixe. Les grandes plateformes flottantes, les systèmes d’amarrage, les câbles sous-marins et les navires d’installation en eau profonde augmentent considérablement les dépenses en capital. La chaîne d’approvisionnement est encore émergente, avec une capacité mondiale limitée pour la fabrication de plateformes à grande échelle, de câbles dynamiques et d’infrastructures portuaires spécialisées. Ces contraintes entraînent souvent des retards, des dépassements de coûts et des goulets d’étranglement logistiques. Le financement reste difficile car les prêteurs considèrent l’éolien flottant comme une technologie en développement avec des données de performance à long terme limitées. Sans une localisation plus forte de la chaîne d’approvisionnement et des commandes commerciales plus importantes, les réductions de coûts pourraient progresser plus lentement que prévu, entravant le déploiement rapide sur les marchés émergents.

Contraintes environnementales, réglementaires et d’intégration au réseau

Les projets d’éoliennes flottantes font face à de longs cycles d’autorisation en raison des évaluations environnementales, de la planification spatiale marine et des exigences d’engagement communautaire. Les préoccupations concernant la biodiversité marine, l’impact visuel, l’interférence avec la pêche et les voies de navigation peuvent retarder les approbations. L’intégration au réseau pose également un défi car de nombreux sites en eau profonde manquent de liaisons de transmission adéquates, nécessitant des câbles sous-marins coûteux et des mises à niveau du réseau. Les cadres réglementaires restent incohérents entre les régions, rendant difficile la planification de projets transfrontaliers. Les risques météorologiques, tels que les tempêtes extrêmes et les fortes houles, nécessitent des conceptions d’ingénierie robustes et augmentent les coûts d’assurance. Ces obstacles ralentissent les délais de développement et réduisent la confiance des investisseurs, surtout sur les marchés en phase de démarrage.

Analyse régionale

Amérique du Nord

L’Amérique du Nord représentait environ 21 % de part en 2024, stimulée par un fort élan sur la côte ouest des États-Unis et un intérêt émergent pour Hawaï et l’Alaska. La région a fait progresser l’éolien flottant grâce à des cycles de location en eaux profondes, des incitations robustes et des efforts de modernisation du réseau offshore. Les bassins en eaux profondes de la Californie, avec des profondeurs dépassant 800 mètres, ont positionné les États-Unis comme un marché leader pour les déploiements à grande échelle. Les partenariats entre les services publics, les fabricants de turbines et les développeurs mondiaux ont aidé à accélérer les transitions de pilote à commercial. Le Canada a exploré l’éolien flottant pour les communautés côtières éloignées, mais les États-Unis sont restés le principal contributeur à la croissance régionale.

Europe

L’Europe a dominé le marché mondial des éoliennes flottantes avec environ 46 % de part en 2024, soutenue par une adoption précoce de la technologie et des cadres politiques solides. Le Royaume-Uni, la Norvège, la France et l’Espagne ont mené des déploiements à grande échelle grâce à des enchères, des stratégies industrielles vertes et des mises à niveau rapides des infrastructures portuaires. Les sites de démonstration éprouvés de la région sont passés à des projets commerciaux dépassant 100 MW, renforçant la confiance des investisseurs. L’Europe a également bénéficié d’une chaîne d’approvisionnement offshore mature et de capacités d’ingénierie avancées qui ont réduit les risques d’installation et de maintenance. La croissance est en outre stimulée par les plans nationaux de décarbonisation et les objectifs multi-gigawatts d’éolien flottant annoncés pour 2030.

Asie-Pacifique

L’Asie-Pacifique détenait près de 27 % de part en 2024, propulsée par une forte demande énergétique et un soutien gouvernemental solide pour l’expansion des énergies renouvelables offshore. Le Japon, la Corée du Sud, la Chine et Taïwan ont fait progresser l’éolien flottant grâce à des réformes du réseau, des essais technologiques et des programmes de fabrication locale. Les côtes en eaux profondes du Japon ont créé une demande significative pour les plateformes flottantes, tandis que la Corée du Sud a poursuivi de grands clusters commerciaux dans la baie d’Ulsan. La Chine a investi massivement dans les turbines flottantes de nouvelle génération et l’extension de la chaîne d’approvisionnement pour réduire la dépendance aux importations. Les longues côtes de la région, le potentiel en eaux profondes et les fortes capacités industrielles positionnent l’Asie-Pacifique comme le marché de l’éolien flottant à la croissance la plus rapide.

Amérique latine

L’Amérique latine a capturé environ 4 % de part en 2024, stimulée par des études de faisabilité initiales et des activités de démonstration à petite échelle. Le Brésil et le Chili ont exploré l’éolien flottant pour compléter l’hydroélectricité et répondre aux engagements croissants en matière d’énergie propre. Les bassins offshore en eaux profondes du Brésil, soutenus par l’infrastructure marine existante du secteur pétrolier et gazier, offrent un potentiel à long terme solide. Le Chili a évalué l’éolien flottant pour la décarbonisation industrielle et la future production d’hydrogène dans les régions à fort vent. Malgré des progrès en phase initiale, les lacunes en matière de permis, les contraintes de financement et la préparation limitée de la chaîne d’approvisionnement ont ralenti l’expansion rapide. Cependant, les opportunités à long terme restent fortes à mesure que la diversification énergétique régionale s’accélère.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait environ 2 % de part en 2024, principalement motivée par des projets exploratoires plutôt que par des déploiements à l’échelle commerciale. Des pays comme le Maroc, l’Afrique du Sud et l’Arabie Saoudite ont évalué le potentiel de l’éolien flottant pour soutenir les ambitions d’hydrogène vert et diversifier les portefeuilles énergétiques. Les ressources éoliennes élevées le long des côtes de l’Atlantique et de la mer Rouge créent une forte faisabilité technique, mais les infrastructures offshore limitées et les cadres réglementaires posent des défis. L’investissement régional est en hausse alors que les gouvernements poursuivent des objectifs renouvelables et engagent des développeurs internationaux. Bien qu’encore naissante, la région MEA devrait gagner en dynamisme à mesure que les plans de transition énergétique s’accélèrent.

Segmentations du marché :

Par puissance des turbines

- ≤ 2 MW

- >2 à 5 MW

- >5 à 8 MW

- >8 à 10 MW

- >10 à 12 MW

- > 12 MW

Par axe

- Horizontal (HAWTs)

- Vertical (VAWTs)

Par Composant

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des éoliennes flottantes met en avant des acteurs de premier plan tels que Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Sumitomo Electric Industries, Global Energy Group Limited, Ørsted A/S, Equinor ASA, et Nexans, chacun renforçant sa présence mondiale grâce à l’innovation technologique et à de vastes projets en cours. Les entreprises se concentrent sur l’augmentation des capacités des turbines, l’amélioration de la stabilité des plateformes et le déploiement de systèmes de câblage et d’amarrage avancés pour les environnements en eaux profondes. Les alliances stratégiques entre développeurs, services publics et entreprises d’ingénierie soutiennent une commercialisation plus rapide et réduisent les risques de développement. Les investissements dans la surveillance numérique, la fabrication localisée et les améliorations portuaires renforcent encore la compétitivité. Les entreprises rivalisent également à travers des appels d’offres multi-gigawatts pour l’éolien offshore, l’expansion de la chaîne d’approvisionnement et des partenariats visant à réduire le temps d’installation et les coûts du cycle de vie. Alors que l’éolien flottant passe de la phase pilote à l’échelle commerciale, la concurrence s’intensifie dans la fabrication de turbines, la conception de plateformes, l’infrastructure sous-marine et les solutions offshore intégrées.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Simply Blue Group

- RWE

- Hexicon

- Prysmian Group

- General Electric

- Sumitomo Electric Industries, Ltd.

- Global Energy (Group) Limited

- Ørsted A/S

- Equinor ASA

- Nexans

Développements récents

- En novembre 2025, Hexicon a rapporté des mises à jour au niveau des projets et de l’entreprise en novembre 2025, des progrès et des autorisations de sécurité pour le projet flottant Munmu Baram (Corée du Sud) et une mise à jour du T3 2025 décrivant la consolidation du portefeuille et l’orientation stratégique face aux défis du marché reflétant des permis actifs et une avancée vers le développement commercial.

- En octobre 2025, Simply Blue Group et KEPCO (Kansai Electric Power) ont convenu d’investir dans la branche éolienne offshore de Simply Blue Group (Simply Blue Energy OSW), signalant un nouveau capital et un partenaire stratégique pour aider à développer le pipeline offshore flottant et à fondations fixes de Simply Blue. Cela fait suite à une activité plus large du portefeuille après des changements de partenariat antérieurs aux États-Unis.

- En avril 2025, RWE a publiquement suspendu ses activités éoliennes offshore aux États-Unis en raison d’incertitudes réglementaires et politiques, une décision qui affecte son pipeline offshore américain (y compris certaines opportunités flottantes) tandis que l’entreprise continue de promouvoir le développement de l’éolien flottant ailleurs et vise des projets flottants à l’échelle commerciale (visant environ 1 GW opérationnel/en construction d’ici 2030).

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la puissance des turbines, l’axe, le composant et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- L’éolien flottant se développera rapidement à mesure que davantage de pays ouvriront des cycles de location offshore en eaux profondes.

- Les puissances des turbines augmenteront encore, avec des modèles de 12 à 15 MW devenant la norme dans les projets commerciaux.

- Les conceptions de plateformes se stabiliseront, permettant une fabrication en série plus rapide et des coûts d’installation réduits.

- Les jumeaux numériques, la maintenance prédictive et l’automatisation réduiront les temps d’arrêt et renforceront la fiabilité opérationnelle.

- Les chaînes d’approvisionnement se développeront à l’échelle mondiale, avec de nouveaux chantiers de fabrication et hubs de composants près des principaux ports.

- Les systèmes offshore hybrides combinant éolien, stockage et production d’hydrogène verront un déploiement plus large.

- Les conditions de financement s’amélioreront à mesure que davantage de projets commerciaux atteindront les décisions finales d’investissement.

- Les gouvernements renforceront les cadres d’autorisation pour raccourcir les délais d’approbation des projets flottants.

- Les mises à niveau du réseau et les lignes de transmission sous-marines longue distance soutiendront une intégration accrue de l’énergie offshore.

- De nouveaux marchés en Asie-Pacifique, en Amérique du Nord et en Amérique latine accéléreront l’adoption au-delà de l’Europe.