Aperçu du marché des équipements de purification du sang

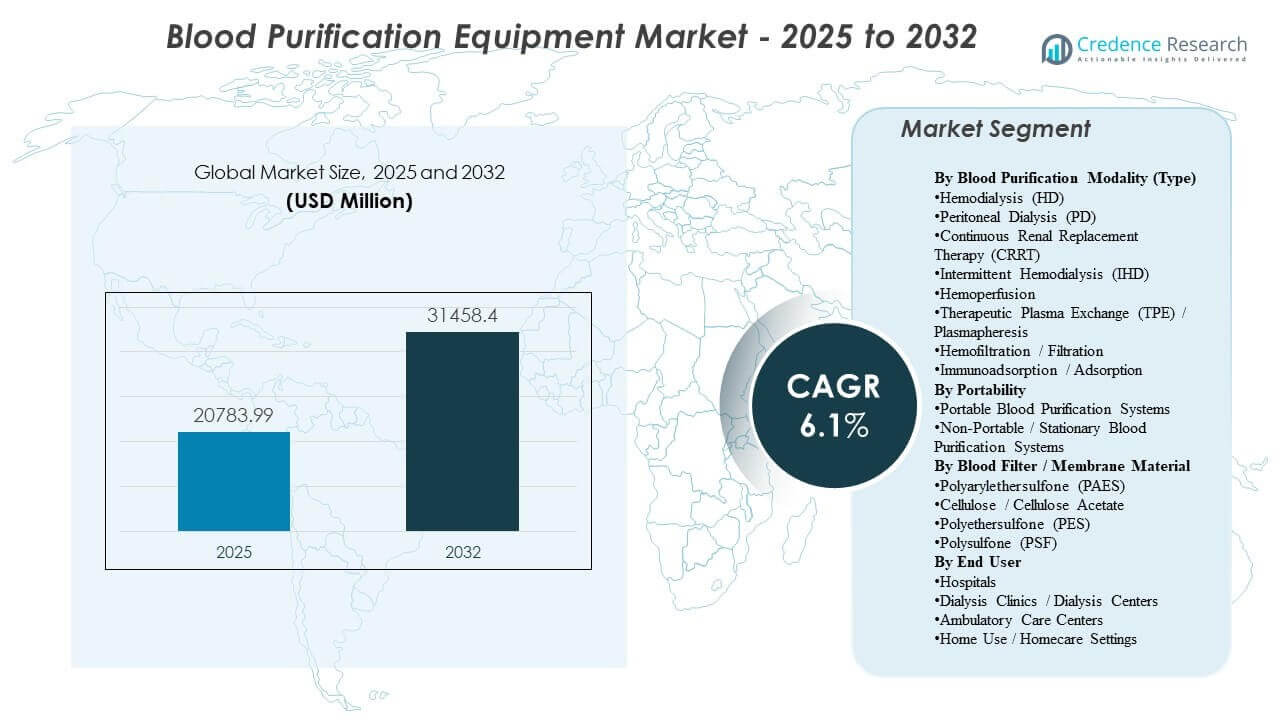

La taille du marché mondial des équipements de purification du sang était estimée à 20 783,99 millions USD en 2025 et devrait atteindre 31 458,4 millions USD d’ici 2032, avec un TCAC de 6,1 % de 2025 à 2032. L’expansion de la demande est principalement soutenue par l’augmentation des maladies rénales chroniques et du fardeau du traitement de l’insuffisance rénale terminale, qui maintient l’utilisation récurrente des équipements de dialyse et des consommables dans les environnements de soins organisés. La croissance du marché des équipements de purification du sang est en outre renforcée par la modernisation de la prestation des soins, y compris les mises à niveau des équipements, l’augmentation de la capacité de traitement et la migration progressive de certaines thérapies vers des environnements à moindre acuité et à domicile.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Équipements de Purification du Sang 2025 |

20 783,99 millions USD |

| Marché des Équipements de Purification du Sang, TCAC |

6,1% |

| Taille du Marché des Équipements de Purification du Sang 2032 |

31 458,4 millions USD |

Tendances et Aperçus Clés du Marché

- L’hémodialyse intermittente (IHD) représentait la plus grande part de modalité avec ~51,4% (2025), reflétant la base installée dominante et les volumes de traitement ESRD de routine.

- Les systèmes d’hémodialyse représentaient ~58,9% de la demande d’équipement (2025), indiquant que l’hémodialyse reste la modalité principale par rapport aux approches de purification alternatives.

- Les hôpitaux et les centres de dialyse ont contribué à ~72,6% de la demande des utilisateurs finaux (2025), soulignant la concentration de la prestation de thérapie dans les réseaux de traitement organisés.

- L’Amérique du Nord représentait 39,3% de la part (2025), maintenant la plus grande contribution régionale soutenue par un remboursement mature, une pénétration élevée des traitements et des réseaux de prestataires établis.

- Les équipements portables de purification du sang devraient se développer soutenus par l’élan de changement de soins et la technologie permettant un déploiement à faible empreinte.

Analyse des Segments

La demande du marché des équipements de purification du sang est ancrée dans la prestation de thérapie de remplacement rénal à haute fréquence, où l’économie de la base installée soutient des cycles de remplacement de capital stables et une consommation constante de consommables. Les décisions d’achat des prestataires sont généralement influencées par le débit de la thérapie, la fiabilité du système et la capacité à standardiser les flux de travail à travers des réseaux multi-sites. Les dynamiques d’adoption du marché des équipements de purification du sang sont également façonnées par le besoin croissant de gérer des patients complexes, ce qui augmente l’intérêt pour des capacités de thérapie plus larges à travers les voies de soins aigus et chroniques.

Le comportement d’achat sur le marché des équipements de purification du sang privilégie de plus en plus l’efficacité opérationnelle, la couverture de service et la continuité d’approvisionnement pour les membranes, cartouches, ensembles de tubulures et autres consommables à fort volume. Le marché montre également une expansion progressive au-delà de la dialyse de routine vers des approches de purification spécialisées utilisées dans les soins intensifs et les contextes de détoxification, ce qui soutient un positionnement différencié pour les technologies d’adsorption et d’hémoperfusion. Ces dynamiques renforcent collectivement un profil de croissance mixte dans lequel les modalités matures soutiennent le volume, tandis que les thérapies avancées améliorent la valeur globale du mix.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par aperçu de la modalité de purification du sang (Type)

L’hémodialyse intermittente (IHD) représentait la plus grande part de 51,4 % en 2025. Le leadership du marché des équipements de purification du sang pour l’IHD est soutenu par des protocoles cliniques standardisés, une grande base installée à travers les réseaux de dialyse et une planification prévisible qui permet un débit élevé de patients. Les structures de remboursement et les préférences d’approvisionnement favorisent également les modalités avec une utilisation stable des consommables et des voies de service bien établies. Les modalités de purification continue et spécialisée élargissent le mix thérapeutique global, mais les volumes de soins ESRD de routine maintiennent l’IHD au centre de la demande de modalité.

Par aperçu de la portabilité

Les systèmes portables dominent la demande sur le marché des équipements de purification du sang dans les environnements qui privilégient la flexibilité de déploiement, les empreintes compactes et la simplification des flux de travail. L’adoption portable est soutenue par le déplacement progressif de certaines thérapies vers des environnements domestiques et de moindre acuité, où les contraintes d’espace et la facilité d’installation sont essentielles. Les prestataires mettent également l’accent sur les fonctionnalités de convivialité qui réduisent l’intensité du personnel et la complexité de la formation sur les sites distribués. Les capacités de connectivité et de surveillance à distance renforcent encore la proposition de valeur des configurations portables pour la gestion des soins longitudinaux.

Par aperçu du matériau du filtre / membrane sanguine

La sélection des matériaux de membrane sur le marché des équipements de purification du sang est principalement influencée par la biocompatibilité, la performance de clairance, la compatibilité avec la stérilisation et les compromis coût-performance. Les familles de membranes synthétiques sont largement préférées pour leurs caractéristiques de filtration cohérentes et leur fabrication évolutive, ce qui soutient la standardisation des approvisionnements dans les réseaux de dialyse à fort volume. Les préférences cliniques pour des performances à haut flux et une hémocompatibilité améliorée stimulent l’innovation continue dans les mélanges de polymères et les modifications de surface. L’assurance de l’approvisionnement et la cohérence de la qualité restent des critères d’évaluation centraux car la disponibilité des membranes impacte directement la continuité des thérapies.

Par aperçu de l’utilisateur final

Les hôpitaux et les centres de dialyse représentaient la plus grande part de 72,6 % en 2025. La concentration du marché des équipements de purification du sang dans les sites de soins organisés est motivée par des exigences d’infrastructure telles que le traitement de l’eau, les protocoles de contrôle des infections et le personnel spécialisé, qui restent essentiels pour une prestation de dialyse à haut débit. Les réseaux de dialyse bénéficient également d’économies d’échelle dans l’approvisionnement, la maintenance et la formation, renforçant le comportement d’achat centralisé. L’utilisation à domicile et les environnements de soins ambulatoires se développent, mais les sites de traitement organisés continuent de dominer l’utilisation globale et le déploiement des équipements.

Moteurs du marché des équipements de purification du sang

Augmentation de la charge de traitement des maladies rénales chroniques et de l’ESRD

La croissance du marché des équipements de purification du sang est fortement soutenue par la prévalence croissante des maladies rénales chroniques et la progression vers l’insuffisance rénale terminale chez les populations vieillissantes et les groupes à haut risque. Des volumes de traitement plus élevés augmentent l’utilisation récurrente des équipements de dialyse, des membranes et des consommables associés. Les réseaux de prestataires augmentent leur capacité grâce à de nouveaux centres, des ajouts de chaises incrémentiels et des mises à niveau d’équipements qui améliorent le débit et la fiabilité. Ces facteurs soutiennent collectivement la demande à long terme pour les équipements de capital et les consommables à haute fréquence.

- Par exemple, Fresenius Medical Care a rapporté avoir effectué plus de 44 millions de traitements de dialyse dans le monde en 2023 à travers un réseau de plus de 3 600 centres de dialyse, soulignant l’ampleur de la demande récurrente pour les systèmes de dialyse et les consommables.

Expansion des réseaux de dialyse organisés et augmentation de la capacité

La demande sur le marché des équipements de purification du sang bénéficie de l’expansion continue et de la consolidation des réseaux de prestation de dialyse, ce qui augmente la standardisation des flottes d’équipements et de l’approvisionnement en consommables. Les opérateurs multi-sites poursuivent généralement des protocoles harmonisés pour améliorer la cohérence clinique, l’efficacité des achats et la planification de la maintenance. Les cycles de remplacement des équipements sont également accélérés par les efforts visant à réduire les temps d’arrêt et à améliorer l’utilisation opérationnelle. Ce moteur renforce la stabilité de la demande même dans les géographies matures.

Mises à niveau technologiques et standardisation des flux de travail

L’adoption du marché des équipements de purification du sang est renforcée par les améliorations des produits qui augmentent l’efficacité de la clairance, la surveillance de la sécurité, la convivialité et l’intégration avec les flux de travail cliniques. Les établissements investissent dans des systèmes améliorés pour réduire la variabilité des traitements, soutenir la productivité du personnel et améliorer la gestion des patients. La connectivité numérique et les capacités de surveillance à distance soutiennent de plus en plus la supervision longitudinale à travers des sites distribués. Ces mises à niveau renforcent la demande de remplacement dans les modalités matures et soutiennent la pénétration progressive des fonctionnalités de thérapie avancée.

- Par exemple, les systèmes Prismaflex et PrisMax de Baxter pour la thérapie de remplacement rénal continu sont conçus pour prendre en charge plusieurs thérapies extracorporelles sur une seule plateforme et peuvent être intégrés avec des outils de gestion de données numériques pour rationaliser les flux de travail au chevet dans les environnements de soins intensifs.

Utilisation croissante de la purification extracorporelle dans les soins aigus et complexes

La croissance du marché des équipements de purification du sang est également soutenue par un intérêt clinique plus large pour les approches de purification extracorporelle au-delà de la thérapie ESRD de routine, y compris les applications de soins aigus et l’élimination des toxines ou des médiateurs inflammatoires. L’utilisation en soins intensifs augmente la demande pour des thérapies pouvant être administrées en continu ou ciblées sur des besoins cliniques spécifiques. Les hôpitaux évaluent les systèmes et les consommables en fonction du déploiement rapide, de la compatibilité avec les flux de travail en soins critiques et de la flexibilité de la thérapie. Ce moteur élargit le mélange de valeur du marché adressable en augmentant l’adoption de solutions spécialisées.

Défis du marché des équipements de purification du sang

L’expansion du marché des équipements de purification du sang fait face à des défis liés à la complexité de l’approvisionnement et aux pressions sur les coûts, en particulier pour les systèmes avec une forte dépendance aux consommables et des exigences de qualité strictes. Les grands fournisseurs négocient souvent de manière agressive sur les fournitures récurrentes, comprimant les marges et augmentant l’importance de l’échelle, de la couverture de service et de la résilience de la chaîne d’approvisionnement. De plus, la formation clinique et l’alignement des protocoles restent des obstacles importants lorsque les établissements introduisent de nouvelles modalités ou des cartouches spécialisées, ce qui peut ralentir l’adoption et allonger les cycles de vente.

- Par exemple, la FDA américaine a placé les lignes sanguines d’hémodialyse sur sa liste de pénurie de dispositifs médicaux en 2025 après que le fabricant B. Braun a averti les clients qu’il prévoyait de manquer d’une ligne sanguine clé (SL‑2000M2095) d’ici le 20 janvier, obligeant les fournisseurs à ajuster les schémas d’utilisation et à renégocier les stratégies d’approvisionnement dans des conditions d’approvisionnement tendues.

Les participants au marché des équipements de purification du sang font également face à des risques opérationnels dus aux perturbations de l’approvisionnement en composants clés et en consommables, ce qui peut impacter la continuité des thérapies et les décisions d’approvisionnement. Les établissements exigent de plus en plus une redondance dans l’approvisionnement, une planification robuste des stocks et une fiabilité de fabrication prouvée de la part des fournisseurs. La variabilité réglementaire et de remboursement selon les régions ajoute une complexité supplémentaire, créant un accès au marché inégal et des différences dans l’adoption des modalités. Ces facteurs peuvent limiter la pénétration rapide des nouvelles technologies dans les environnements sensibles aux coûts.

Tendances et opportunités du marché des équipements de purification du sang

Les tendances du marché des équipements de purification du sang reflètent de plus en plus un passage vers des modèles de soins qui mettent l’accent sur la flexibilité, y compris un intérêt accru pour les configurations portables et l’infrastructure de soutien pour une distribution répartie. L’activation numérique et les flux de travail connectés renforcent la surveillance et la standardisation à travers des réseaux multi-sites, améliorant l’efficacité opérationnelle. Ces tendances créent des opportunités pour les fournisseurs capables d’intégrer le support de service, les capacités logicielles et la conception des flux de travail avec les offres d’équipements de base. Les stratégies de produits qui réduisent la complexité de l’installation et améliorent la facilité d’utilisation sont particulièrement alignées avec les contraintes de personnel des prestataires.

Les opportunités du marché des équipements de purification du sang s’étendent également grâce à la diversification des thérapies, y compris l’adsorption, l’hémoperfusion et les approches extracorporelles avancées évaluées dans les contextes de soins critiques. Les hôpitaux recherchent des solutions pouvant être intégrées dans l’infrastructure existante d’aphérèse ou de remplacement rénal sans perturbation majeure des flux de travail. Les fournisseurs capables de démontrer l’utilité clinique, les avantages opérationnels et un approvisionnement fiable en consommables spécialisés peuvent capter une valeur incrémentielle au-delà de la dialyse conventionnelle. Cette tendance soutient un passage progressif vers des portefeuilles de thérapies à plus forte valeur ajoutée sur la période de prévision.

- Par exemple, la cartouche d’hémoperfusion HA380 de Jafron a été utilisée en combinaison avec l’hémodiafiltration veno-veineuse continue, où une étude clinique a rapporté des diminutions significatives de la procalcitonine et de l’interleukine-6 en 24 heures tout en utilisant des circuits et protocoles CRRT standard.

Aperçus régionaux

Amérique du Nord

La performance du marché des équipements de purification du sang en Amérique du Nord est soutenue par une large base de patients traités, des voies de remboursement établies et des réseaux de prestataires de dialyse denses qui standardisent les flottes d’équipements. L’Amérique du Nord représentait 39,3 % de part en 2025, reflétant une dépense élevée par patient et une infrastructure de services solide. Les achats en Amérique du Nord mettent l’accent sur le temps de fonctionnement, la couverture de service et un approvisionnement prévisible en consommables pour soutenir des modèles de livraison à haut débit. Les cycles de renouvellement technologique restent également un contributeur important à la demande de remplacement dans les réseaux organisés.

Europe

La demande du marché des équipements de purification du sang en Europe est soutenue par une infrastructure de soins rénaux mature, un accès large aux traitements et une forte standardisation clinique à travers les canaux de distribution publics et privés. L’Europe représentait 26,9 % de part en 2025, soutenue par une base installée importante et une utilisation constante. Le comportement d’achat en Europe privilégie souvent le rapport coût-efficacité et la continuité de l’approvisionnement à long terme, en particulier pour les membranes et les consommables. L’adoption des mises à niveau thérapeutiques reste stable, avec un accent sur la cohérence des protocoles et l’efficacité opérationnelle.

Asie-Pacifique

La dynamique de croissance du marché des équipements de purification du sang en Asie-Pacifique est renforcée par l’expansion de la capacité de dialyse, l’augmentation de la charge des maladies chroniques et l’amélioration de l’accès à la thérapie de remplacement rénal dans les pays à forte population. L’Asie-Pacifique détenait 25,1 % de part en 2025, reflétant un potentiel de volume important avec des niveaux de dépenses par patient variés. Les prestataires en Asie-Pacifique investissent de plus en plus dans des flottes d’équipements modernes et la standardisation des consommables à mesure que la prestation de soins s’étend. La région montre également un intérêt croissant pour les solutions pouvant soutenir des modèles de livraison distribués et réduire l’intensité des ressources.

Amérique latine

La demande du marché des équipements de purification du sang en Amérique latine continue de se développer grâce à l’expansion progressive de la capacité de traitement et à l’amélioration de l’accès à la thérapie de remplacement rénal. L’Amérique latine représentait 5,8 % de part en 2025, reflétant des dépenses par patient plus faibles et une infrastructure inégale entre les pays. Les achats se concentrent souvent sur l’accessibilité, un approvisionnement fiable en consommables et les capacités de service des fournisseurs dans les centres de traitement métropolitains. Les ajouts de capacité et le développement des réseaux restent des leviers de croissance centraux sur la période de prévision.

Moyen-Orient & Afrique

La demande du marché des équipements de purification du sang au Moyen-Orient & Afrique est façonnée par la variabilité de l’accès, les contraintes d’infrastructure et les environnements de remboursement différents selon les pays. Le Moyen-Orient & Afrique représentait 2,9 % de part en 2025, reflétant une base installée plus petite et une pénétration du traitement inégale. La croissance est soutenue par l’expansion de la capacité de soins de santé organisés et une sensibilisation croissante aux maladies chroniques dans certains marchés. Les fournisseurs capables de fournir un support de service fiable et une disponibilité stable des consommables sont bien positionnés pour renforcer l’adoption dans les pays prioritaires.

Paysage Concurrentiel

La concurrence sur le marché des équipements de purification du sang est caractérisée par l’économie de la base installée, où les placements d’équipements de capital stimulent la demande récurrente de consommables et les relations de service à long terme. Les fournisseurs rivalisent sur l’étendue des thérapies dans les contextes chroniques et aigus, la performance clinique, la fiabilité opérationnelle et la capacité à soutenir la standardisation multi-sites. La différenciation dépend également de l’empreinte de service, des capacités de formation et de la résilience de la chaîne d’approvisionnement pour les membranes et les consommables à haute fréquence. L’intensité concurrentielle est la plus forte dans les catégories de dialyse matures, tandis que les technologies de purification spécialisées créent des opportunités de positionnement supplémentaires.

Fresenius Medical Care (Fresenius SE & Co. KGaA) reste un acteur majeur sur le marché des équipements de purification du sang grâce à un alignement profond du réseau de dialyse, des portefeuilles d’équipements étendus et des capacités de service axées sur l’échelle. La stratégie de Fresenius Medical Care met généralement l’accent sur la standardisation de la flotte, l’intégration des consommables et le soutien opérationnel pour réduire les temps d’arrêt dans les environnements à haut débit. L’activité continue de renouvellement des produits soutient la demande de remplacement et renforce les relations clients à long terme. L’approche renforce également la continuité de l’approvisionnement en consommables et la couverture de service, qui sont des priorités d’approvisionnement clés pour les grands fournisseurs.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, notamment :

- Fresenius Medical Care (Fresenius SE & Co. KGaA)

- Baxter International Inc.

- B. Braun Melsungen AG (B. Braun Avitum)

- Nikkiso Co., Ltd.

- Asahi Kasei Corporation (Asahi Kasei Medical)

- Nipro Corporation (Nipro Pharma)

- Terumo Corporation

- Medtronic (y compris Bellco)

- Toray Medical Co., Ltd.

- CytoSorbents Corporation (CytoSorbents Europe GmbH)

- ExThera Medical Corporation

- Aethlon Medical, Inc.

- Spectral Medical Inc.

- Cerus Corporation

- Spectra Medical

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure play, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En novembre 2025, Terumo Blood and Cell Technologies et Santersus AG ont conclu un partenariat exclusif pour faire progresser NucleoCapture, une nouvelle technologie de purification du sang pour les patients atteints de septicémie critique, en la combinant avec le système d’aphérèse Spectra Optia de Terumo (annoncé le 12 novembre 2025).

- En novembre 2025, Santersus AG a également rapporté que cette collaboration est associée à un tour de financement de série A dirigé en partie par Terumo Ventures, destiné à financer des essais cliniques NUC-CAP essentiels de l’appareil de purification du sang NucleoCapture aux États-Unis, au Royaume-Uni et dans l’UE.

- En juin 2025, Fresenius Medical Care (Fresenius SE & Co. KGaA) a rapporté l’autorisation 510(k) de la FDA américaine pour un système 5008X CAREsystem mis à jour, soutenant une commercialisation plus large aux États-Unis et renforçant le cycle de renouvellement des produits pour les environnements de dialyse à haut débit.

- En décembre 2025, Nikkiso Co., Ltd. a annoncé le lancement du système d’hémodialyse DBB-06 PRO avec fonctionnalité d’assistance complète, soutenant une différenciation axée sur la facilité d’utilisation et permettant un déploiement plus rapide dans les installations de dialyse aux États-Unis.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 20783,99 millions |

| Prévision de revenus en 2032 |

USD 31458,4 millions |

| Taux de croissance (CAGR) |

6,1% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Modalité de Purification du Sang (Type) Perspectives : Hémodialyse (HD), Dialyse Péritonéale (DP), Thérapie de Remplacement Rénal Continu (CRRT), Hémodialyse Intermittente (IHD), Hémoperfusion, Échange Plasmatique Thérapeutique (TPE) / Plasmaphérèse, Hémofiltration / Filtration, Immunoadsorption / Adsorption ; Par Perspectives de Portabilité : Portable, Non-Portable (Stationnaire) ; Par Perspectives de Matériau de Filtre / Membrane Sanguine : Polyaryléthersulfone (PAES), Cellulose / Acétate de Cellulose, Polyéthersulfone (PES), Polysulfone (PSF) ; Par Perspectives d’Utilisateur Final : Hôpitaux, Cliniques de Dialyse / Centres de Dialyse, Centres de Soins Ambulatoires, Utilisation à Domicile |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Fresenius Medical Care (Fresenius SE & Co. KGaA), Baxter International Inc., B. Braun Melsungen AG (B. Braun Avitum), Nikkiso Co., Ltd., Asahi Kasei Corporation (Asahi Kasei Medical), Nipro Corporation (Nipro Pharma), Terumo Corporation, Medtronic (y compris Bellco), Toray Medical Co., Ltd., CytoSorbents Corporation (CytoSorbents Europe GmbH), ExThera Medical Corporation, Aethlon Medical, Inc., Spectral Medical Inc., Cerus Corporation, Spectra Medical companies |

| Nombre de Pages |

332 |

Segmentation

Par Modalité de Purification du Sang (Type)

- Hémodialyse (HD)

- Dialyse péritonéale (DP)

- Thérapie de remplacement rénal continu (CRRT)

- Hémodialyse intermittente (IHD)

- Hémoperfusion

- Échange plasmatique thérapeutique (TPE) / Plasmaphérèse

- Hémofiltration / Filtration

- Immunoadsorption / Adsorption

Par Portabilité

- Portable

- Non portable (Stationnaire)

Par Matériau du Filtre Sanguin / Membrane

- Polyaryléthersulfone (PAES)

- Cellulose / Acétate de cellulose

- Polyéthersulfone (PES)

- Polysulfone (PSF)

Par Utilisateur Final

- Hôpitaux

- Cliniques de dialyse / Centres de dialyse

- Centres de soins ambulatoires

- Utilisation à domicile

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique